股指期貨與我國股市的波動性及其交易效率的實證檢驗

2013-07-27 08:42:54劉飛

統計與決策 2013年5期

關鍵詞:模型

劉 飛

(廈門大學 經濟學院,福建 廈門 361005)

0 引言

波動性(volatility)是股票市場基本特征之一,受到許多金融研究者持續(xù)關注。一方面,它與市場的不確定性和風險直接相關,收益風險的均衡是資產定價與資本配置的核心;另一方面,它與反映股票市場質量和效率的交易成本、市場效率、流動性、透明性等緊密相關,是綜合反映股票市場價格行為、質量和效率的簡潔有效的指標。股價適度波動有利于股票市場的健康發(fā)展,而過度波動會扭曲股市的價格發(fā)現機制,致使股價大幅偏離上市公司的內在價值,從而阻礙股票市場優(yōu)化資源配置功能的充分發(fā)揮。股指期貨是一種以股票指數為標的物的標準化期貨合約,旨在規(guī)避價格風險、穩(wěn)定市場運行,已成為股票市場重要的內在穩(wěn)定機制。我國股指期貨上市至今已有兩年多的時間,總體運行平穩(wěn),市場交易活躍,期現價格聯動性較好,市場功能得到逐步體現。鑒于股指期貨上市對我國股票市場的深刻影響,研究股指期貨推出對我國股票市場波動性、交易效率的影響具有十分重要的現實意義。

為此,本文以滬深300指數正式發(fā)布時間和股指期貨上市時間為代表性時點確定選樣區(qū)間,并利用似然比檢驗選擇模型擾動項的具體分布形式;在此基礎上通過ARMA-TGARCH模型實證檢驗了我國股指期貨推出對我國股票市場非對稱性波動以及交易效率的影響。

1 股市波動性與ARMA-TGARCH模型

Zakoian(1990)首先提出門限GARCH模型 (簡稱TARCH模型)。門限GARCH模型通過引入虛擬變量,把正、負隨機擾動分開來考察波動的非對稱性。因為Glosten,Jagannathan,Runkle(1993)給出的模型實質上與門限GARCH模型一樣,所以,門限GARCH模型也稱為GJR模型。一個門限GARCH(m,s)模型簡潔明了地反應了波動非對稱特征,通常將波動方程的形式定義如下:

其中,Nt-i是關于at-i的示性變量,滿足:

對于門限GARCH模型,αi,βj為非負參數,滿足類似于GARCH模型參數非負條件。該模型用0作為門限來分隔正、負收益擾動的影響,從模型中可以看出利好消息和利空消息對條件方差的影響是不一樣的。當出現利好消息時,的貢獻為當出現利空消息時的貢獻為其中當γi=0時,利好消息引起的股價波動等于利空消息所引起的波動,說明波動方程對于沖擊的反應是對稱的,當γi≠0時,利好消息引起的股價波動不等于利空消息所引起的波動,說明波動方程對于沖擊的反應是非對稱的,當γi<0時,利好消息引起的股價波動小于利空消息所引起的波動,說明波動方程對于沖擊的反應具有杠桿效應。當γi>0時,利好消息引起的股價波動大于利空消息所引起的波動,說明波動方程對于沖擊的反應不具有杠桿效應。

為了將門限GARCH(m,s)模型放在一個合理的框架中,假定rt服從一個不帶外生解釋變量的平穩(wěn)ARMA(p,q)模型,其均值方程和波動方程分別為式(3)和(4):

均值方程中,at稱為資產收益率在t時刻的擾動或新息,假定at=σtεt,其中εt是均值為0,方差為1的獨立同分布(iid)隨機變量序列。實踐中,考慮到金融數據特征通常假定εt服從標準正態(tài)分布、標準化的學生t-分布或廣義誤差(GED)分布,需根據樣本數據特征進行選擇。而波動方程中,σ2t=Var(rt|Ft-1)=Var(at|Ft-1),Ft-1是給定t-1時刻已知的信息集。

2 數據來源與統計檢驗

2.1 數據選取及來源

我國股指期貨交易是以滬深300指數為標的物,其市值占股票市場總價值比例達到70%以上,因此,它對股票市場具有很好的代表性。鑒于以上原因,本文樣本數據的選取是滬深300指數日收盤數據,不考慮市場派發(fā)的紅利。本文以滬深300指數上市時間2005年4月8日為選樣起點,截至2012年5月17日共計日收盤指數1731個樣本,為了便于考察股指期貨推出后對我國股票市場波動性、交易效率影響,以股指期貨上市時間為分界點,將總樣本分成兩個子樣本:子樣本1(2005年4月8日至2010年4月15日)有1226個、子樣本2(2010年4月16日至2012年5月17日)有505個,所選數據均來自Wind數據庫。

2.2 樣本數據的描述性統計

滬深300指數日收益率定義為It=100(It-It-1)/It-1,其中It和It-1分別表示t、t-1期日滬深300指數。圖1和圖2分被給出了滬深300指數的走勢和對數收益變化情況,為了更直觀地分辨股指期貨推出前后的變化,兩圖均以2010年4月16日為分界點。

圖1 滬深300指數走勢圖

圖2 滬深300指數對數收益變化圖

利用已觀測數據作為樣本,計算出滬深300指數日收益率的描述性統計詳見表1。從表1中可以看出,各樣本偏度均小于0,為左偏;峰度值均大于正態(tài)分布的峰度值3,表現尖峰形態(tài);符合通常金融資產收益分布的尖峰、肥尾、偏態(tài)特征,均值附近與尾部的概率比正態(tài)分布大,介于均值附近與尾部的中間過渡部分的概率比正態(tài)分布小。JB統計量也顯示各樣本數據都不服從正態(tài)分布。

表1 滬深300指數日收益率描述性統計

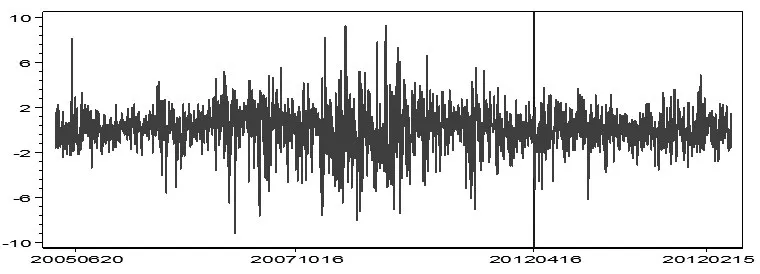

2.3 統計檢驗

運用均值方程ARMA模型對滬深300指數日收益率的進行回歸,收益率需要滿足平穩(wěn)性條件。由于是日收益率數據,在檢驗時,我們采用不帶漂移項和趨勢項的ADF檢驗、PP檢驗、DF-GLS檢驗,檢驗結果詳見表2。

表2 滬深300指數日收益率的平穩(wěn)性檢驗(α=0.5)

從表2的檢驗結果來看,對于總樣本、樣本1、樣本2,無論是ADF檢驗、PP檢驗、DF-GLS檢驗在5%的顯著性水平上,均拒絕存在單位根的原假設。考慮到中國股市在發(fā)展的過程中,受到許多外部因素的沖擊,為了使檢驗結果更加穩(wěn)健,我們還考慮了包含離群值、結構突變的單位根檢驗,在5%顯著性水平下,檢驗結果也都一致地拒絕了單位根過程,因此,可以認為:滬深300指數日收益率序列是平穩(wěn)序列。

在運用TGARCH模型對滬深300指數日收益率的波動性進行擬合前需要檢驗均值方程的殘差是否存在ARCH效應。本文利用ARCH-LM法進行檢驗,其基本原理是將滬深300指數日收益率剔除相關性和移動平均后,若殘差序列具有波動集聚特征,即殘差序列存在ARCH效應,此時用ARCH族中模型擬合是合適的。用ARCH-LM檢驗,原假設為H0:α1=α2=???=αq=0 ,即不存在ARCH效應;備擇假設為:H1: ?αi≠ 0(1≤i≤q),即存在ARCH效應。

以AIC和BIC信息準則作為判斷模型的優(yōu)劣,根據大量的模型擬合結果,經過反復的擬合與篩選,刪去不顯著的變量,均值方程ARMA(1,1)模型能夠較好擬合數據,然后對殘差進行ARCH效應檢驗。檢驗的結果如上表3所示。在5%的顯著性水平下,三個樣本均通過了ARCH效應檢驗;且在1%的顯著性水平上,總樣本、子樣本1和子樣本2也是顯著的。

3 εt分布選取與實證結果分析

式at=σtεt中,εt系服從均值為0,方差為1的獨立同分布(iid)隨機變量序列。實踐中,通常假定εt為正態(tài)分布,但考慮到滬深300指數日收益率尖峰、肥尾、偏態(tài)的特征,本文擬以三種分布為備選,通過似然比檢驗來確定εt的具體分布形式,檢驗結果詳見表4。

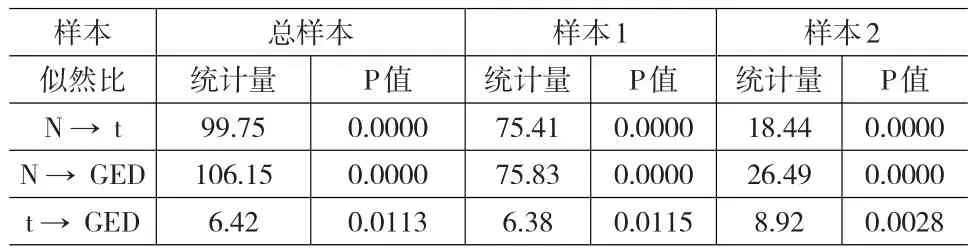

表4 似然比檢驗統計量

通過觀察上表似然比檢驗統計量的P值,我們可以得出:學生t分布優(yōu)于正態(tài)分布;廣義誤差分布優(yōu)于正態(tài)分布;廣義誤差分布優(yōu)于學生t分布。所以,廣義誤差分布在三種備選分布中為最優(yōu),因此,本文ARMA-TGARCH模型參數估計中,我們使用廣義誤差分布作為εt的分布。

應用ARMA(p,q)-TGARCH(s,m)模型分別擬合總樣本、子樣本1、子樣本2。通過AIC和BIC信息準則進行比較和篩選,發(fā)現ARMA(1,1)-TGARCH(1,1)模型能夠較好的擬合數據。模型標準化殘差的Ljung-Box統計量為Q(10)=12.42,p值為0.36,表明殘差中沒有顯著的序列相關性,而的Ljung-Box統計量為 Q(10)=17.53,p值為0.51,表明模型在刻畫數據的條件異方差方面是充分的,已不存在ARCH效應。估計參數詳見表5。

表5 滬深300指數日收益率模型參數估計

根據表5的模型的參數估計結果,我們可以得出以下幾點:

(1)股指期貨推出降低了股市的波動性。

股指期貨推出前后,模型參數α1分別為0.078、0.051,均為正數,且統計非常顯著,這表明滬深300指數日收益率存在明顯的波動積聚特征,即大幅波動跟隨著大幅波動,小幅波動跟隨著小幅波動。而且,股指推出前參數α1(0.078)大于股指推出后參數α1(0.051),表明股指期貨的推出降低了股市的波動,減少了市場風險。可能的解釋是股指期貨的引入改變了我國長期證券市場處于一種單邊交易制度,使得投資者能夠進行反向操作,這在一定程度降低了波動性。

(2)股指期貨推出改善了股市的交易效率。

股指期貨上市前,波動性沖擊反應表現明顯的長記憶特征。模型參數α1+β1為1.005,它們比較接近1,無條件方程不存在。這表明新息沖擊對日收益率序列的影響,并不隨著時間的推移而趨于均值,波動干擾的影響具有持續(xù)性,即通常所說的波動長記憶特征。股指期貨推出后,α1+β1為0.966,略低于1,波動性沖擊反應的長記憶特征降低,表明信息傳遞速度加快。由此可以推論,我國股指期貨雖然上市的時間不長,但它的推出加速了信息的傳遞速度,波動性沖擊的影響以較快的速度被市場吸收而減弱,一定程度上改善了我國股票市場的交易效率。

(3)股指期貨推出后,波動非對稱性有所減弱,但杠桿效應檢驗不顯著。

圖3 股指期貨推出前信息沖擊曲線

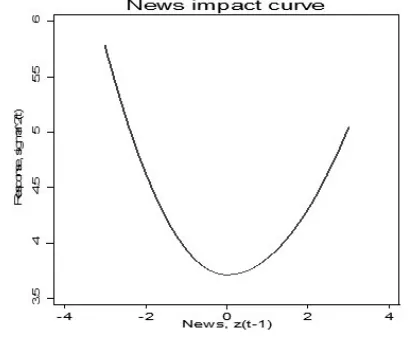

圖4 股指期貨推出后信息沖擊曲線

在模型估計結果中,總樣本及子樣本1、2的系數γ1均小于零,意味著滬深300指數日收益率存在一定的非對稱性。為了能夠更加直觀地了解波動的非對稱效應,我們根據估計結果,繪制出了相應的子樣本1、子樣本2信息沖擊曲線,詳見圖3、4;從中可以看出,股指期貨推出前后,在利空消息沖擊下,曲線較為陡峭,而在利好消息沖擊下,曲線略微平坦一些,這表明:我國股票市場存在波動非對稱性,即利空消息比同樣大小的利好消息對市場波動性的影響更大,與(周少磊和桂玲,2011)的研究吻合。

股指推出前,子樣本1的γ1估計參數為-0.0270;股指推出后,子樣本2的γ1估計參數為-0.0202,表明股指期貨推出后,滬深300波動的非對稱性略微減少,投資者對利空消息的反應減弱。從圖3、4中我們還可以發(fā)現,股指期貨推出后,無論是利好消息還是利空消息,沖擊反應的強度都略低。股指期貨推出前后利好消息、或利空消息之差值為股指期貨推出帶來的信息沖擊效應,但比較小,也表明股指期貨推出后,我國股市的波動非對稱性有所減弱,但減弱的程度并不十分明顯。

當γi<0時,利好消息引起的股價波動小于利空消息所引起的波動,說明波動方程對于沖擊的反應具有杠桿效應。與通常成熟市場經濟國家顯著的股票收益率波動的杠桿效應相比,我國滬深300股指推出前γ1為-0.0270(0.145),推出后γ1為-0.0202(0.244),括號里為相應的概率P值,在5%顯著性水平下,統計均不顯著,說明股指期貨的推出前后波動的杠桿效應并不十分明顯。可能的解釋是:從股價與上市公司財務狀況的關系來看,國外股票市場股價與上市公司經營管理、企業(yè)的業(yè)績密切相關,因而利空消息通過影響公司財務杠桿而會在上市公司股價上體現出來;而國內股票市場股價的波動與上市公司的治理不密切,股票的價格與公司的財務狀況、經營管理缺乏必然的聯系。主要是因為,中國股票市場上市公司大部分為國有企業(yè),具有很強的壟斷特征,投資者相信企業(yè)有政府信用的擔保,公司的負債權益比的上升不會導致股票風險增加,因此沒有表現顯著的杠桿效應。

4 結論與建議

本文選取2005年4月8日至2012年5月17日的滬深300指數日收盤數據,運用ARMA-TGARCH模型分別考察了股指期貨推出前后對波動性和交易效率的影響,結果表明,ARMA-TGARCH模型能夠較好的擬合樣本數據。股指期貨推出以后,滬深300指數波動的非對稱性略微減少,投資者對利空消息的過度反應減弱。與通常成熟市場經濟國家顯著的股票收益率波動的杠桿效應相比,我國滬深300股指推出后的概率P值為0.244,在5%顯著性水平下,統計是不顯著的。說明在短期內期貨指數的推出對股指的波動杠桿效應并不明顯。股指推出前參數α1(0.078)大于股指推出后參數α1(0.051),表明股指期貨的推出減弱了股市的波動,波動程度比以前穩(wěn)定,降低了市場風險。α1+β1略低于1,顯示信息傳遞速度加快。由此可以推論,我國股指期貨雖然上市的時間不長,但它的推出加速了信息的傳遞速度,波動性沖擊的影響以較快的速度被市場吸收而減弱,改善了我國股票市場的交易效率。

基于上述分析,可以看出,股指期貨的推出一定程度上改善了我國證券市場的效率,為了更好地促進我國股指期貨市場健康有效地發(fā)展,仍需加快完成以下工作:

(1)股指期貨合約品種的多樣化。合理發(fā)展股指期貨的衍生品市場,適度提高投資品種的豐富度,降低期貨投資者進入門檻,滿足不同層次投資者需求。

(2)完善股指期貨交易相關的法律法規(guī)。修訂并出臺更具針對性、法律階位更高的期貨交易法律規(guī)章,并積極推進相關制度建設,以盡可能地減少股指期貨交易中不必要的、可以避免的風險。

(3)優(yōu)化信息披露機制,提升監(jiān)管水平。市場信息的低效率不利于期貨市場的健康發(fā)展。因此,監(jiān)管部門應積極完善信息披露機制,以保證市場信息能夠及時、有效地傳遞,提高市場交易的活躍度。

(4)繼續(xù)深化國有企業(yè)改革。作為我國股票市場基石的國有上市公司,其質量提高是一個核心問題。改變長期以來國有企業(yè)通過行政性壟斷獲得發(fā)展模式,堅持市場導向,重視完善企業(yè)法人治理結構,建立有效的激勵約束機制,提高企業(yè)績效。

(5)提高股指期貨投資者素質。股指期貨產品在我國還是新生事物,廣大投資者還不太熟悉。其投資理念、風險控制與現貨市場有著很大的區(qū)別。要通過不斷提高投資者素質,幫助投資者增強期貨的風險意識,提高其投資決策的水平。

[1]Junye Li.Volatility Components,Leverage Effects,and the Re?turn-volatility Relations[J].Journal of Banking&Finance,2011,(35).

[2]Zakoian,j.m.Threshold Heteroscedatic Models[J].Journal of Econom?ic Dynamics and Control,1986,(18).

[3]陳浪南,黃杰鯤.中國股票市場波動性非對稱性的實證研究[J].金融研究,2002,(5).

[4]陳曉靜,李冠琦.我國推出股指期貨對股票市場波動性影響的實證研究[J].國際商務研究,2011,(2).

[5]謝世清,邵宇平.股權分置改革對中國股市波動性與有效性影響的實證研究[J].金融研究,2011,(2).

[6]涂志勇,郭明.股指期貨推出對現貨市場價格影響的理論分析[J].金融研究,2008,(10).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19