財稅政策對企業(yè)績效影響的回歸分析

2013-07-23 11:10:10齊秀平楊明皓

統(tǒng)計與決策 2013年8期

齊秀平,楊明皓

(1.渤海大學(xué) 高 職學(xué)院,遼寧 錦州121000;2.四川大學(xué) 經(jīng) 濟學(xué)院,成都 6 10065)

1 模型構(gòu)建

1.1 模型基本框架

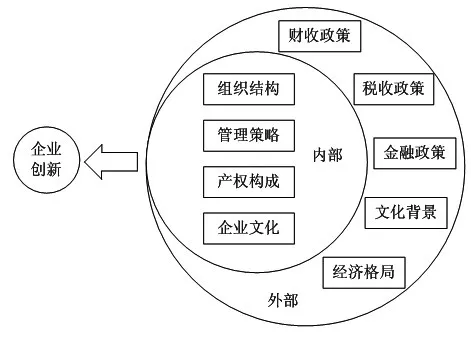

(1)企業(yè)內(nèi)外部條件影響模型

此模型建立的理論基礎(chǔ),是把企業(yè)創(chuàng)新績效的影響條件進行了內(nèi)部因素和外部因素的劃分。其中,內(nèi)部因素是主因,包括企業(yè)的組織結(jié)構(gòu)、管理策略、產(chǎn)權(quán)構(gòu)成、企業(yè)文化等;外部因素是輔因,包括國家的財政政策、稅收政策、金融政策,以及當(dāng)前的文化背景和經(jīng)濟格局。具體的模型結(jié)構(gòu)框圖如圖1所示。

圖1 企業(yè)內(nèi)外部條件的影響模型

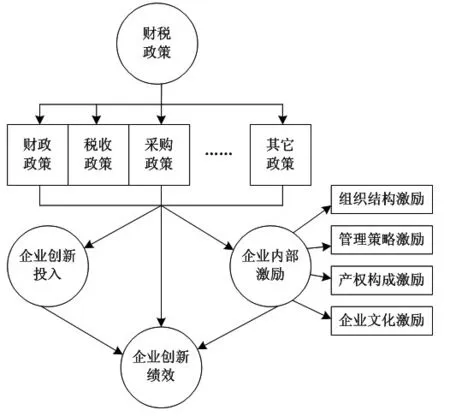

(2)政策階次影響模型

次模型建立的理論基礎(chǔ)是從國家政策開始,經(jīng)過階次遞進,逐漸達到對企業(yè)創(chuàng)新的影響。比如,國家政策體系先分別從財稅政策、金融政策、科技政策、采購政策、專利政策這幾個角度出發(fā),進而逐漸影響到企業(yè)對創(chuàng)新的資金投入、企業(yè)創(chuàng)新的成果轉(zhuǎn)化、企業(yè)創(chuàng)新的成果保護,再進一步影響到企業(yè)的創(chuàng)新績效。具體模型的結(jié)構(gòu)框圖如圖2所示。

圖2 政策階次影響模型

(3)本文提出的模型框架

受企業(yè)內(nèi)外部條件影響模型和政策階次影響模型的啟發(fā),本文建立一種綜合二者優(yōu)點的財稅政策對企業(yè)創(chuàng)新績效的中介影響模型。其中初始變量即為財政政策,它又可以細分成財政政策、稅收政策、采購政策、其它政策等細化指標(biāo);一級中介變量為企業(yè)資源投入和企業(yè)內(nèi)部激勵,它們又可以細分為二級中介變量;企業(yè)創(chuàng)新績效為結(jié)果變量。具體的模型結(jié)構(gòu)框圖如圖3所示。

圖3 本文提出的中介影響模型

1.2 模型基本假設(shè)

為了便于模型意義的闡述以及后續(xù)回歸分析的進行,需要根據(jù)圖3所示的中介模型進行一些前提條件的假設(shè)。根據(jù)初始變量、一級中介變量、二級中介變量、結(jié)果變量的因果關(guān)系,我們提出了以下假設(shè):

(1)國家的財稅政策扶持,對于企業(yè)創(chuàng)新績效具有直接的促進作用。

(2)國家的財稅政策扶持,對于企業(yè)創(chuàng)新投入具有直接的促進作用。

(3)企業(yè)創(chuàng)新投入的增加,對于企業(yè)績效的增長將有直接的促進作用。

(4)國家的財稅政策扶持,對于企業(yè)內(nèi)部激勵具有直接的促進作用。

(5)企業(yè)創(chuàng)新激勵的加強,對于企業(yè)績效的增長將有直接的促進作用。

2 數(shù)據(jù)抽取

根據(jù)本文所述的財稅政策對企業(yè)創(chuàng)新績效的中介影響模型,需要進一步把初始變量、一級中介變量、二級中介變量、結(jié)果變量進行指標(biāo)分解,以便于形成調(diào)查問卷,在各個企業(yè)中進行數(shù)據(jù)抽取。

為此,我們將財稅政策、企業(yè)創(chuàng)新投入、企業(yè)內(nèi)部激勵、企業(yè)創(chuàng)新績效分別進行指標(biāo)分解,形成具體的調(diào)查問卷問項,并對全國部分企業(yè)進行問卷調(diào)查。問卷中每個問題有1、2、3、4、5五項分值,以便調(diào)查統(tǒng)計時進行分值計算。此次數(shù)據(jù)抽取工作執(zhí)行于2012年7月,共尋訪43家企業(yè),發(fā)放問卷220份,回收有效問卷176份。我們根據(jù)有效問卷進行了最后的數(shù)據(jù)抽取,以供后續(xù)的回歸分析研究使用。

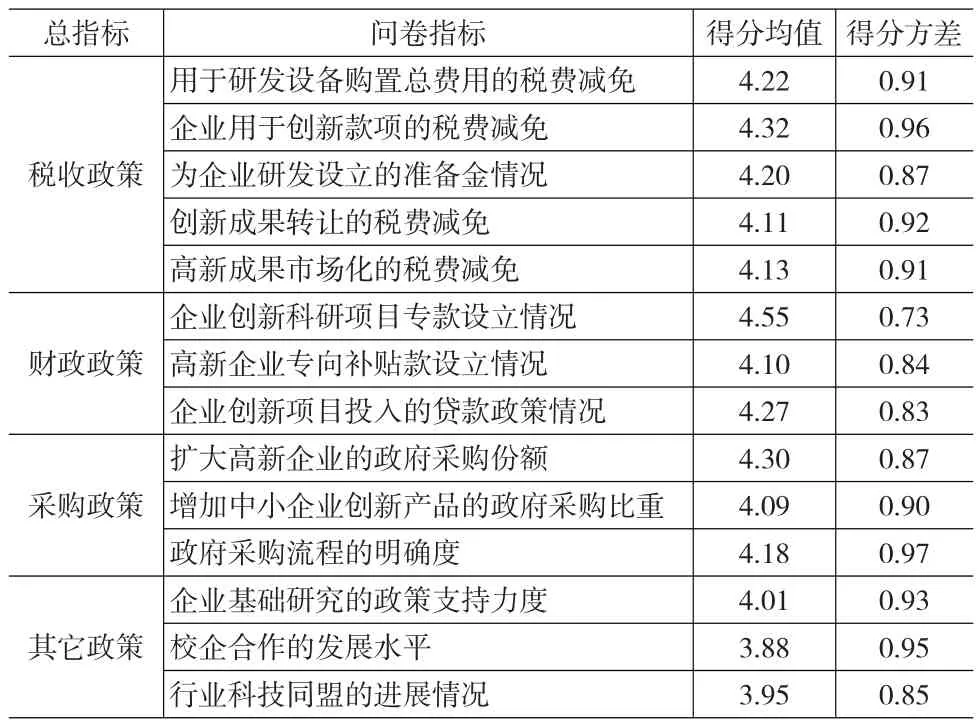

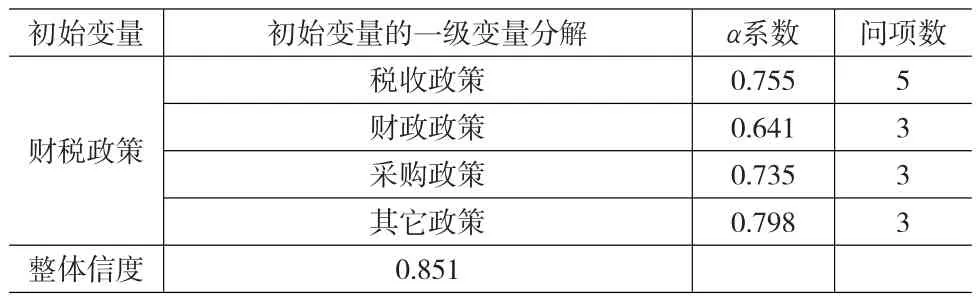

(1)財稅政策的指標(biāo)細化和分值情況

有關(guān)財稅政策的調(diào)查,先細化為財政政策、稅收政策、采購政策和其它政策4項,然后對每一項再細化為具體指標(biāo),最終根據(jù)176份問卷進行得分均值和方差計算,相應(yīng)結(jié)果如表1所示。

表1 財稅政策的指標(biāo)細化和得分統(tǒng)計

(2)企業(yè)創(chuàng)新投入的指標(biāo)細化和分值情況

有關(guān)企業(yè)創(chuàng)新投入這個一級中介變量的統(tǒng)計,沒有再設(shè)立二級中介變量,直接進行指標(biāo)細分,最終根據(jù)176份問卷進行得分均值和方差計算,相應(yīng)結(jié)果如表2所示。

表2 企業(yè)創(chuàng)新投入的指標(biāo)細化和得分統(tǒng)計

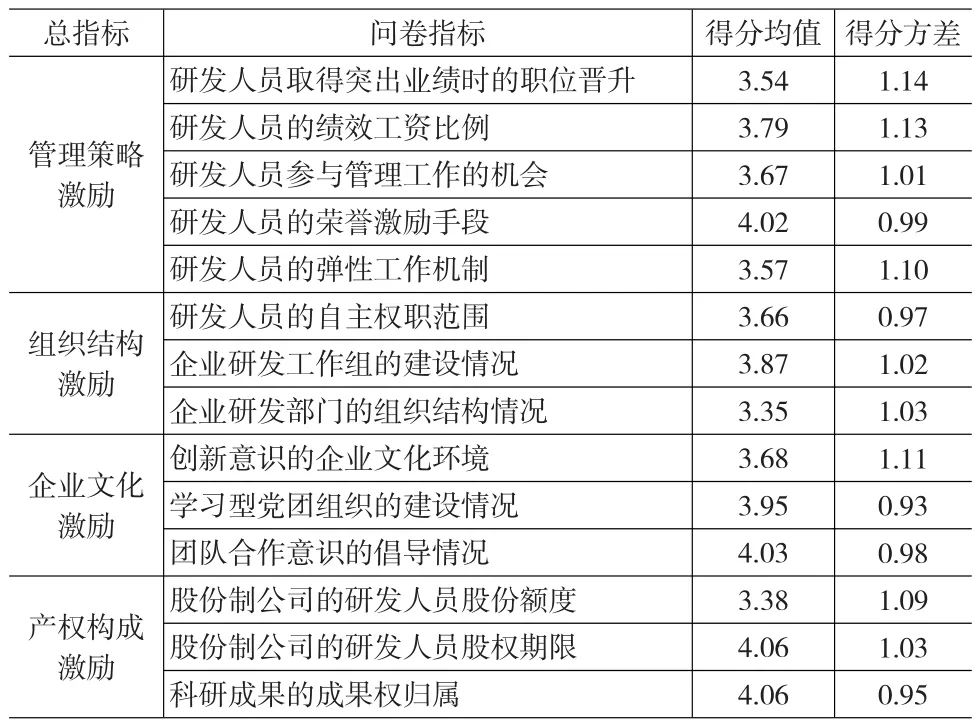

(3)企業(yè)內(nèi)部激勵的指標(biāo)細化和分值情況

對于企業(yè)內(nèi)部激勵這個一級中介變量,又可以細分為組織結(jié)構(gòu)激勵、管理策略激勵、產(chǎn)權(quán)構(gòu)成激勵、企業(yè)文化激勵4個二級中介變量,然后對每一項再細化為具體指標(biāo),最終根據(jù)176份問卷進行得分均值和方差計算,相應(yīng)結(jié)果如表3所示。

表3 企業(yè)內(nèi)部激勵的指標(biāo)細化和得分統(tǒng)計

(4)企業(yè)創(chuàng)新績效的指標(biāo)細化和分值情況

有關(guān)企業(yè)創(chuàng)新績效這個結(jié)果變量的統(tǒng)計,沒有再設(shè)立二級變量,直接進行指標(biāo)細分,最終根據(jù)176份問卷進行得分均值和方差計算,相應(yīng)結(jié)果如表2所示。

表4 企業(yè)創(chuàng)新績效的指標(biāo)細化和得分統(tǒng)計

3 財稅政策對企業(yè)創(chuàng)新績效的回歸分析

3.1 相關(guān)變量的信度分析

本文的調(diào)查問卷是筆者根據(jù)他人研究成果結(jié)合自行構(gòu)建的模型而設(shè)計的,因此問卷問項以及數(shù)據(jù)統(tǒng)計結(jié)果是否有效,需要先進行信度分析。

本文對初始變量(財稅政策)進行了信度分析和因子分析。相關(guān)結(jié)果表明,財稅政策的各分級指標(biāo)——財政政策、稅收政策、采購政策、其它政策的α系數(shù)都大于0.6,從而證實了本文建立的問卷調(diào)查,對于初始變量的統(tǒng)計具有較高的可信度,可以用于后續(xù)分析。具體分析結(jié)果如表5所示。

表5 企業(yè)創(chuàng)新績效的指標(biāo)細化和得分統(tǒng)計

進一步進行因子分析,其KMO系數(shù)為0.811,可以進行巴氏球體檢測。巴氏球體檢測的顯著概率低于0.01,從而滿足了因子分析的條件。進一步的因子分析結(jié)果表明,稅收政策、財政政策、采購政策、其它政策都可以作為財稅政策的因子,與本文模型構(gòu)建相吻合。

同理,我們對企業(yè)內(nèi)部激勵這個變量也進行了信用分析和因子分析,結(jié)果顯示組織結(jié)構(gòu)激勵、管理策略激勵、產(chǎn)權(quán)構(gòu)成激勵、企業(yè)文化激勵也可以作為企業(yè)內(nèi)部激勵的因子,與本文模型構(gòu)建相吻合。

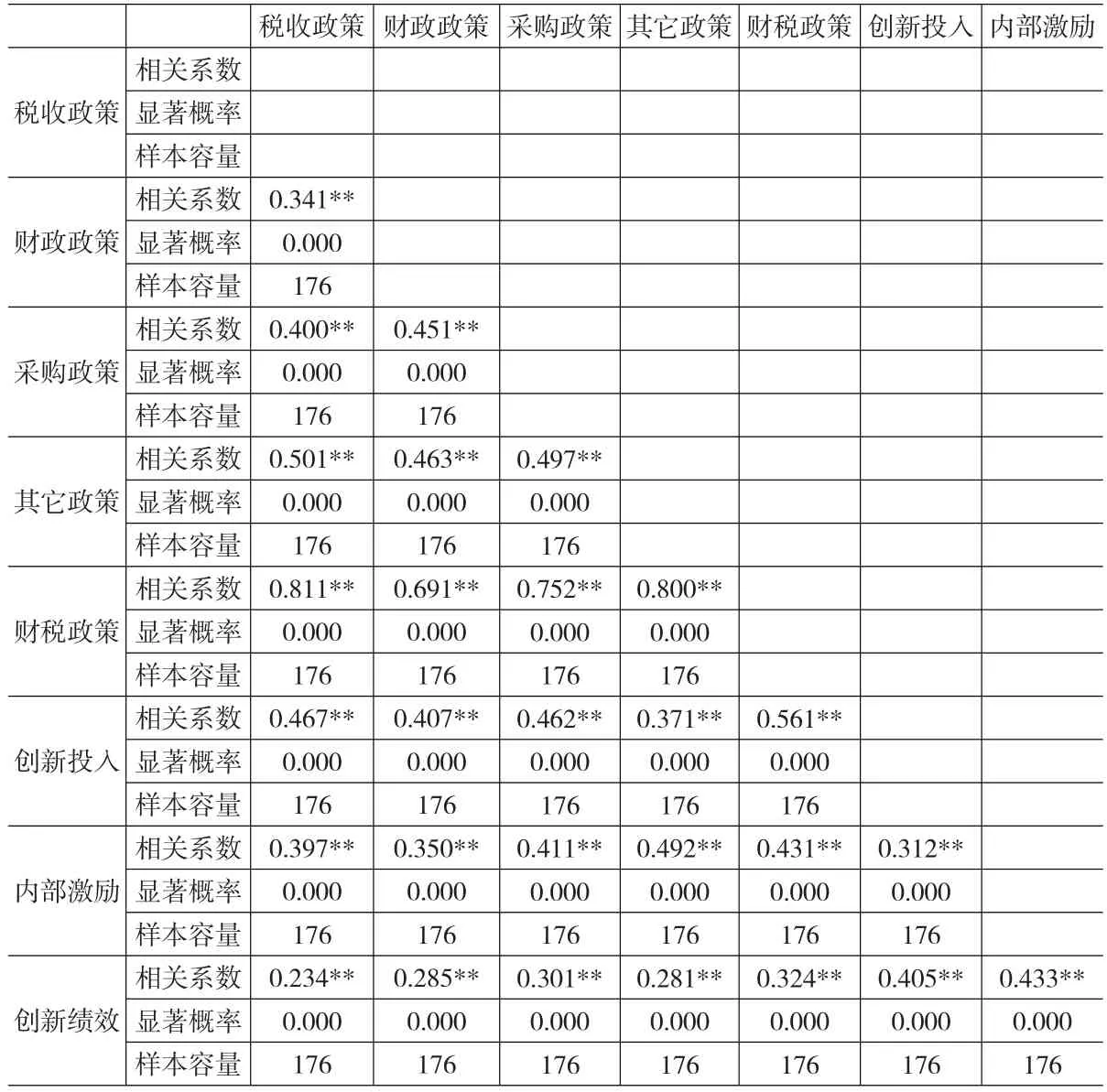

表6 相關(guān)性分析結(jié)果

3.2 財稅政策對企業(yè)創(chuàng)新績效的相關(guān)分析

借助皮爾森相關(guān)分析方法,財稅政策和企業(yè)創(chuàng)新投入、企業(yè)內(nèi)部激勵,企業(yè)創(chuàng)新投入、企業(yè)內(nèi)部激勵和企業(yè)創(chuàng)新績效,財稅政策和企業(yè)創(chuàng)新績效之間的相關(guān)性全部得到證實。相關(guān)結(jié)果如表6所示。

3.3 財稅政策對企業(yè)創(chuàng)新績效的回歸分析

我們利用SPSS軟件,首先對財稅政策和企業(yè)創(chuàng)新投入之間的關(guān)系進行了回歸分析。相關(guān)結(jié)果如表7所示。

表7 財稅政策和企業(yè)創(chuàng)新投入之間的回歸分析結(jié)果

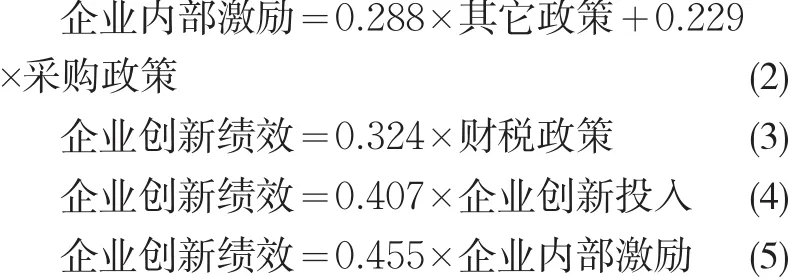

從表7的結(jié)果可以看出,采購政策對于企業(yè)創(chuàng)新投入具有明顯的促進作用,因此在三種可能回歸關(guān)系中均進入了回歸模型。而從最后一個回歸關(guān)系來看,采購政策、稅收政策、財政政策都的顯著概率都小于0.01,從而證實了三者和企業(yè)創(chuàng)新投入都有明顯的回歸關(guān)系。根據(jù)標(biāo)準(zhǔn)回歸系數(shù)的值可知,這個回歸關(guān)系方程如下所示。

同理,以此對各變量之間的關(guān)系進行回歸分析可以得到:

4 結(jié)論

本文以全國部分企業(yè)的相關(guān)數(shù)據(jù)為對象,深入研究了財稅政策對于企業(yè)創(chuàng)新績效的影響。從最終得到的回歸方程可以看出,財稅政策中的采購政策、稅收政策、財政政策和企業(yè)創(chuàng)新投入之間存在明確的影響關(guān)系。企業(yè)創(chuàng)新投入每增加1%,企業(yè)創(chuàng)新績效將增加0.407%。財稅政策支持力度每增加1%,企業(yè)創(chuàng)新績效將增加0.324%。

由此可見,為提高我國企業(yè)的創(chuàng)新績效,應(yīng)該進一步加大財稅政策的扶持力度。

[1]陳春暉,曾德明.我國自主創(chuàng)新投入產(chǎn)出實證研究[J].研究與發(fā)展管理,2009,27(1).

[2]程華,趙祥.政府科技資助的溢出效應(yīng)研究——基于我國大中型工業(yè)企業(yè)的實證研究[J].科學(xué)學(xué)研究,2009,(6).

[3]張振卿.個人所得稅、城鎮(zhèn)居民收入與消費關(guān)系實證研究[J].稅務(wù)與經(jīng)濟,2010,(2).

[4]李文.稅收負擔(dān)對城鎮(zhèn)居民消費的影響[J].稅務(wù)研究,2011,(2).

[5]Meriam Ismail.Creative Climate and Learning Organization Factors:their Contribution Towards Innovation[J].Leadership&Organization Development Journal,2005,26(8).

[6]Seraina C.Anagnostopoulou,Mario Levis.R&D and Performance Per?sistence:Evidence from the United Kingdom[J].The International Jour?nal of Accounting,2008,43(3).

[7]李麗青.稅收激勵對企業(yè)R&D投資的影響[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2007,(4).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22