最小CVaR股指期貨套期保值比率的實證研究

2013-07-23 11:10:06費廣平孫燕紅

統計與決策 2013年8期

關鍵詞:模型

費廣平,孫燕紅

(中國科學技術大學 管理學院,合肥230026)

1 理論模型

1.1 條件風險價值(Conditional Value at Risk,CVaR)

風險價值VaR是在給定的置信水平1-α下,一定期限內金融資產或投資組合最大可能損失。CVaR的定義是在給定的置信水平下,一定期限內當金融資產或組合的損失超過VaR時,其期望損失的大小。CVaR的數學表達式如下:

由(1)式可見,CVaR計算的重點和難點在于VaR的計算。

設投資組合由現貨和期貨構成,現貨與期貨的頭寸比例為1:h,其中h即為套期保值比率,表示對于每一單位現貨需要h單位的期貨進行套期保值。將現貨和期貨的對數收益率分別用Rs,Rf來表示,則投資組合的收益率Rp可以表示為:

設投資組合收益率Rp服從某一分布p,則依據定義,其(1-α)百分比VaR可以表示為:

(3)式中μp=E(Rp)為投資組合的期望收益率,為投資組合收益率的標準差。

由(3)式可知:VaR的計算中,主要難點在于分位點qp(α)的估計,在現有CVaR套期保值文獻中,主要有三種估計分位點,進而求出最小CVaR套期保值比率的方法∶

(1)歷史模擬法

Harris和Shen[1]使用的是歷史模擬法,這一方法根據樣本數據的尾部信息估計分位點,優點是無需對收益率分布做出假定,但缺點也很明顯,主要是對數據量要求較大,且對數據信息的利用率比較低,只利用了其尾部信息。由于滬深300股指期貨上式不到兩年,數據量相對較小,本文沒有采用這種估計方法。

(2)正態假定法

遲國泰等[2]使用的是正態假定法,即根據中心極限定理,用標準正態分位點n(α)代替收益率分布的分位點。此時:

所以,

通過對上式求一階導數并驗證二階條件,可得CVaR最小化的套期保值比率:

(3)Cornish-Fisher展開法

Cao,Harris和Shen[3]使用的是Cornish-Fisher展開法,根據Cornish-Fisher展開,用高階樣本矩逼近收益率分布的分位點qp(α):

其中:sp,kp分別是是現貨和期貨投資組合的偏度系數和峰度系數。

所以:

根據CVaR的實際意義,滿足一階條件的極值點就是最小值點。其極值點滿足如下方程:

其中:

方程(8)的形式非常復雜,因此不存在顯式解,在套期保值實證部分將通過數值方法得出方程(8)的解。

1.2 條件模型

本文嘗試將預測波動率和相關性的條件模型分別與正態假定法、Cornish-Fisher展開相結合,以期能進一步降低組合的CVaR值。具體的說,本文分別使用了兩類條件模型:EWMA和t-GARCH模型。

1.2.1 指數加權移動平均值模型(EWMA)

EWMA模型是無條件方差的一種自然修正,它通過給予近期觀測值更大的權重,而對遠期觀測值以較小的權重來反應金融數據普遍具有的波動聚集效應。其數學表達式如下:

將EWMA與正態假定法和Cornish-Fisher展開相結合計算最小CVaR套期保值比率的步驟如下:

①基于雙變量EWMA模型預測出未來現貨和期貨收益率的波動率和相關系數。

②利用①中預測的未來收益率的波動率和相關系數代入式(6)計算和方程(8)求解,得出的解即為最小CVaR套期保值比率hCVaR。

1.2.2 廣義自回歸條件異方差模型(GARCH)

GARCH模型是對誤差方差的建模,適用于波動率的分析與預測。由于大部分金融資產收益的二階矩都存在著明顯的ARCH效應,為了考慮市場的動態變化,需要建立GARCH模型。GARCH模型的常見形式有VECH形式、BEKK形式和CCC形式。本文以BEKK形式為例進行研究。

BEKK-GARCH的矩陣形式為:

條件均值方程:Rt=μt+εt,εt~t(Ht)

條件方差方程:

由于普遍認為GARCH(1,1)模型能很好的反應金融收益率數據殘差的ARCH效應,故本文選取二元GARCH(1,1)模型,即K=1,(10)式中各項均為二維向量。因金融數據普遍呈厚尾分布,εt取t分布。通過給定t-1時刻現貨和期貨收益率樣本對模型(10)中參數進行估計,然后利用(10)式做出向前一步預測,即可預測出t時刻的現貨和期貨的波動率和相關系數。

將GARCH模型與正態假定法和Cornish-Fisher展開相結合計算最小CVaR套期保值比率的步驟如下:

①基于正態GARCH模型或t-GARCH預測出未來現貨和期貨的收益率分布的協方差矩陣。

②根據預測的收益率分布的協方差矩陣,使用Monte-Carlo模擬生成大量(10000個)的收益率數據,作為所預測的未來收益率樣本。

③利用②中得到的收益率數據以1.1節中的方法計算式(6)的值和方程(8)的解,即為最小CVaR套期保值比率hCVaR。

1.3 套期保值效果的評價標準

對套期保值效果評價的常見方法是由Ederington[4]最先提出的方差降低百分比法,該方法是以套期保值后投資組合收益率方差降低百分比來評價套期保值效果:

但是由于方差并非全面度量風險的指標,所以可能存在一個經過套期保值后的組合,其方差降低百分比較高,但仍然存在較大虧損的可能性(Alexander and Barbosa[5])。所以,除了采用指標E之外,本文還采用了VaR降低百分比V和CVaR降低百分比C作為套期保值效果的評價標準:

其中,VaRu(CVaRu)為套保前資產收益率的風險價值(條件風險價值),而VaRh(CVaRh)為套保后資產收益率的風險價值(條件風險價值)。V(C)的數值越大,說明VaR(CVaR)降低效果越明顯,套期保值效果越好。考慮到樣本內效果檢驗對于投資實踐意義不大,所以本文僅分析各種套期保值方法的樣本外結果。

2 樣本的選擇與數據檢驗

本文使用華夏上證50ETF的日累計凈值作為現貨數據,ETF是一種在證券交易所交易并獲取指數收益的基金。自從1993年美國推出第一支ETF-SPDR以來,ETF在全球發展迅速,ETF兼具股票和基金的特點,又結合了封閉式基金和開放式基金的優點,被普遍認為是過去20年內最偉大的金融創新之一。華夏上證50ETF由華夏基金公司于2004年推出,采用完全跟蹤上證50指數的策略。由于上證50指數的成分股是上海證券市場規模大、流動性好的代表性藍籌股,并且2010年推

出的融資融券業務也以上證50指數成分股為交易對象。所以,上證50ETF受到了眾多投資者的青睞,使用它作為現貨資產也具有代表性。

期貨數據采用了中國金融期貨交易所的滬深300股指期貨每日結算價格。這里選擇結算價而非收盤價是因為對于期貨來說,結算價更能反映當天市場價格信息,且波動性相對較小。數據時間跨度從2010年4月16日到2012年2月14日,共計443個日交易數據。本文將前191個數據作為樣本內數據,其余252個數據作為樣本外數據用于檢驗模型的套期保值效果。由于期貨合約具有期限性,關于期貨合約的展期方式,和大多數文獻類似,本文采取到期月效應的方式。即通常選擇最近月合約,但為避免期貨合約的到期月效應,在交割月的第一天展期為次月到期的期貨合約。

下面將對樣本數據進行統計分析、檢驗。首先觀測現貨和期貨的走勢及相關性。從圖1和圖2中可以看出,華夏上證50ETF和滬深300股指期貨的走勢很接近,樣本期間呈持續下跌趨勢。經測算,二者的相關系數達92.39%,這說明二者具有很強的相關性。因此,可以預計采用滬深300股指期貨對三種現貨進行套期保值可以取得較好的效果。

其次,對三種現貨組合和滬深300股指期貨的樣本日對數收益率序列的基本統計特征做一描述:

圖1 華夏上證50ETF走勢圖

圖2 滬深300股指期貨走勢圖

從表1中可以看出,樣本期間市場呈現下跌態勢。滬深300股指期貨的波動性明顯高于現貨ETF50,這是股指期貨的保證金制度具有杠桿性造成的。

在偏度上,現貨和期貨的負偏性明顯。在峰度上,現貨和期貨也具有顯著的高峰性,期貨在負偏性和高峰性方面明顯高于現貨。反映在J-B統計量上,在99%的置信度上可以拒絕現貨和期貨的收益率服從正態分布。

表1 現貨和期貨日收益率統計

從VaR和CVaR值來看,現貨置信度為95%的單日最大損失為2%以上,極端情形下平均損失在3%以上,這是個相當大的損失。所以,在市場下行期間,利用股指期貨進行套期保值是非常有必要的。

最后,對現貨和期貨的收益率殘差進行分析并進行ARCH檢驗,以確定是否需要建立GARCH類模型。

表2 殘差ARCH檢驗

從表2中可以看出,殘差項具有明顯的ARCH效應,殘差平方序列存在自相關,即前期的劇烈波動會導致當期波動較大,因而可以建立GARCH類模型。在實證中,由于表1中已經拒絕現貨和期貨收益率服從正態分布,本文采用t-GARCH模型進行實證分析。

3 實證分析

3.1 最小CVaR套期保值結果

本文共采用了6種不同的最小CVaR套期保值模型計算最優套期保值比率,即正態假定法(記做Norm,下同)、Cornish-Fisher展開法(CF)、EWMA-正態假定模型(E-Norm)、t-GARCH- 正態假定模型 (G-Norm)、EWMA-Cornish-Fisher展開模型(E-CF)和t-GARCH-Cornish-Fisher展開模型(G-CF)。

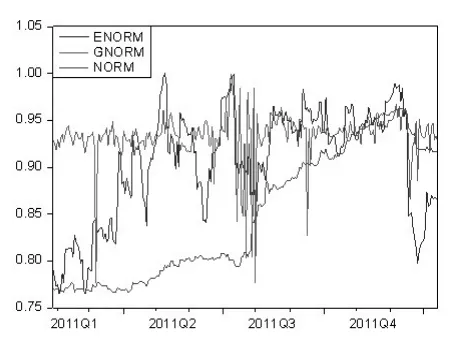

最小CVaR套期保值比率走勢見圖3和圖4,從圖中可以看出,正態假定法和Cornish-Fisher展開法計算得出的套期保值比率走勢大致相同。無條件模型計算的套期保值比率呈前低后高,穩步增加的趨勢,波動幅度相對較小;而條件模型計算的套期保值比率在前期就明顯高于無條件模型,而隨后市場呈持續下跌趨勢也確實需要較高比例的期貨合約以對沖系統性風險。這也充分驗證了條件模型在預測波動率的未來趨勢能力強于無條件模型。同時條件模型計算得出的套期保值比率波動幅度較大。這些結論與最小方差套期保值文獻中的結論基本是一致的。

圖3 Cornish-Fisher展開法下套期保值比率

圖4 正態假定法下套期保值比率

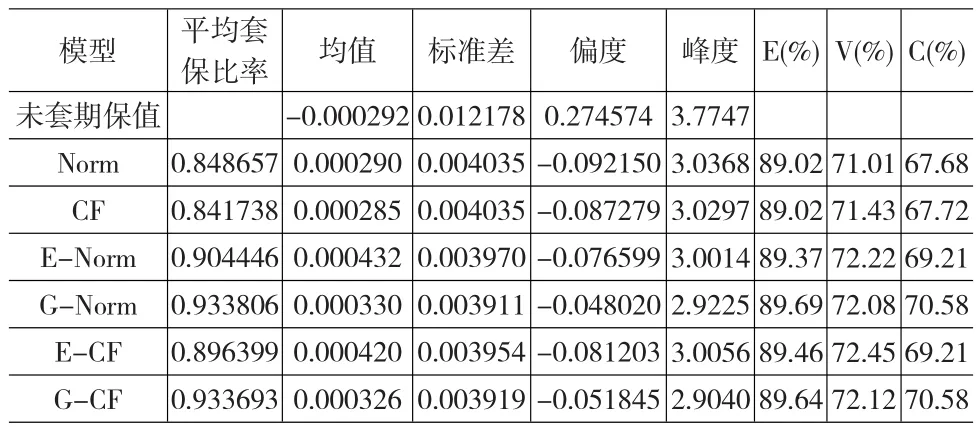

最小CVaR套期保值樣本外效果見于表3。表3中列出了ETF50的平均套期保值比率,套期保值后資產組合的收益率均值、方差、偏度、峰度、VaR、CVaR方差降低百分比、VaR降低百分比和CVaR降低百分比。

表3 最小CVaR套期保值結果

下面將從收益和風險兩個角度對表3中的結果進行對比分析,首先對比分析正態假定法和Cornish-Fisher展開法的樣本外套期保值效果。結果發現,①從規避風險角度,無論是方差、VaR,還是CVaR,Cornish-Fisher展開法都一致略優于正態假定法,這在無條件模型和條件模型中都得到了體現;②從獲取收益角度,正態假定法略優于Cornish-Fisher展開法。總體來說,兩種方法的結果很接近,差別較小。

其次,在正態假定法和Cornish-Fisher展開法下分別分析條件波動率模型是否具有優勢:

①從風險角度,無論是正態假定法還是Cornish—Fisher展開法,運用條件模型都取得了更好的風險降低效果,具體表現在E、V和C的指標都有所提高。其中E最多可提高0.67個百分點,V最多可提高1.11個百分比,而C最多可提高2.9個百分比,方差和VaR降低百分比提高效果明顯不如CVaR降低百分比。這也說明在最小CVaR套期保值中應用條件模型對提高套期保值效果十分的必要。在E和C評價指標下G-Norm模型風險最低,在V評價指標下,E-CF模型風險最低。

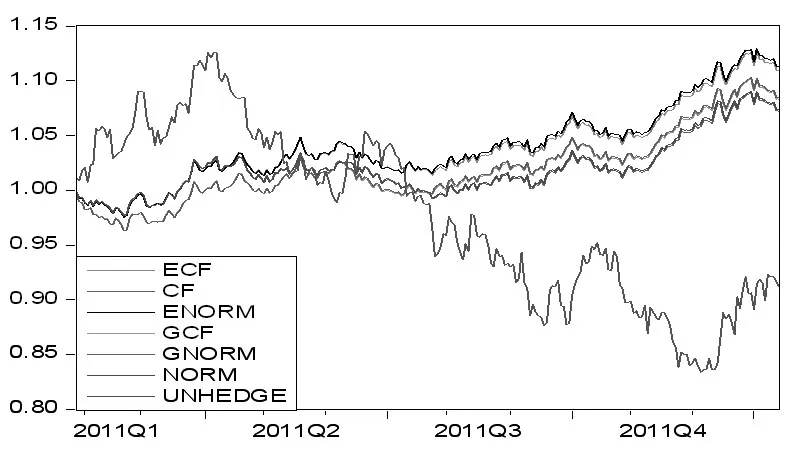

②從收益角度,條件模型得出的收益率均值也一致高于無條件模型,其中EWMA模型的均值又要高于t-GARCH模型。表3中所列示的均值為算術平均,而基金績效評價時常采用幾何平均,因此本文也給出了樣本外套期保值前后的累計收益率走勢,見圖5。從圖中可以發現:

⑴在熊市期間,相比未套期保值,最小CVaR套期保值可以有效增加資產收益。

⑵無論是正態假定法還是Cornish—Fisher展開法,運用動態模型都取得了更好的收益增加效果。其中EWMA模型的累積收益率高于t-GARCH模型。

⑶正態假定法(Norm)和Cornish—Fisher展開法(CF)計算產生的累積收益率差別并不明顯,相比之下,正態假定法略高于Cornish—Fisher展開法。總之,基于累積收益率的分析結論與之前的收益率算術均值是一致的。

圖5 最小CVaR套期保值累積收益走勢圖

3.2 與最小方差套期保值的對比分析

在本節中將對比最小方差和最小CVaR套期保值效果。對比結果如表4所示。

表4 最小方差與最小CVaR套期保值結果對比

從表5中可以發現:無論是以E、C還是V作為評價標準,最小CVaR套期保值的結果都不如最小方差套期保值。對比各種套期保值目標下的收益率均值也可以發現:最小CVaR套期保值并沒有在在收益方面優于最小方差套期保值。從而最小CVaR套期保值在風險和收益兩方面都不如最小方差套期保值。表5中的結論是基于無條件套期保值模型下得出的,本文也對比了條件模型下的情況,與無條件模型的結論幾乎一致,具體表格從略。

4 結論與建議

本文在最小化CVaR套期保值框架下建立了正態假定法、Cornish-Fisher展開與波動率預測相結合的條件模型,條件模型可以有效反應金融收益率尖峰厚尾和波動聚集的特征,從而可以更好的計算最優套保值比率。通過滬深300股指期貨的日結算數據對華夏上證50ETF的最小CVaR套期保值實證研究,并與無條件模型以及最小方差套保值相對比,得出以下結論和建議:

(1)計算最小CVaR套期保值比率的兩種方法—簡單的正態假定法和較復雜的Cornish-Fisher展開法的樣本外套期保值效果十分相近。收益上正態假定法略優,風險角度Cornish-Fisher展開法略優。

(2)無論是正態假定法還是Cornish-Fisher展開法,與條件波動率建模相結合計算套期保值比率都能有效提高套期保值的效果,具體體現在套期保值后收益更高、風險更低。

(3)從風險和收益兩個角度,最小CVaR套期保值并沒有取得比最小方差套期保值更好的效果。說明在滬深300股指期貨推出的初期,市場數據較少的情況下,不應使用最小CVaR套期保值取代最小方差套期保值。

[1]Harris D F R,Shen J.Hedging and Value at Risk[J].Journal of Fu?tures Markets,2006,26(4).

[2]遲國泰,趙光軍,楊中原.基于CVaR的期貨最優套期保值比率模型及應用[J].系統管理學報,2009,18(1).

[3]Cao Z G,Harris D F R,Shen J.Hedging and Value at Risk:a Semi-parametric Approach[J].Journal of Futures Markets,2010,30(8).

[4]Ederington L H.The Hedging Performance of the New Futures Mar?kets[J].Journal of Finance,1979,(34).

[5]Alexander C,Barbosa A.Hedging Index Exchange Traded Funds[J].Journal of Banking&Finance,2008,(32).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19