LNG在我國內河水運領域的應用探討

2013-07-14 08:16:10周淑慧沈鑫劉曉娟李廣楊義

天然氣工業 2013年2期

關鍵詞:船舶

周淑慧 沈鑫 劉曉娟 李廣 楊義

中國石油天然氣股份有限公司規劃總院

我國內河及長江航運普遍存在污染嚴重、船舶機型復雜、技術裝備陳舊老化、能耗高等問題,發展LNG動力船舶對于我國內河航運的節能減排具有十分重要的意義。2011年1月國務院《關于加快長江等內河水運發展的意見》提出,利用10年左右的時間,建成暢通、高效、平安、綠色的現代化內河水運體系。我國沿海現已建成投產5座LNG接收站,“十二五”期間還將有浙江、唐山、青島等6座LNG接收站建成投用,總接收能力將達到4 800×104t,加上內陸正在建設一批大中型LNG液化廠,未來LNG資源供應將非常充分。同時,進口LNG資源價格偏高,LNG全部氣化進入管道與國產氣、進口“西氣”混合,銷售價格將遠低于成本價。因此,迫切需要開拓天然氣高端市場,實現順價銷售。正是在這些大背景下,船用燃料油改用天然氣近年來成為各方關注的熱點,越來越多的企業投入這一行業,并已引起國家和地方主管部門的重視[1-4]。

1 LNG動力船舶的發展

1.1 LNG動力船舶的特點及其在國外的發展情況

船舶航行所用燃料主要為柴油和燃料油,其中柴油主要用于內河或近海中小型船舶,相對于燃料油來說柴油燃燒完全、排放少、船舶運營維護成本低,但燃料成本高。燃料油主要用于遠洋大中型船舶,通常含有較多的硫、灰分等雜質,燃燒后大氣污染物排放量多,船上相關設備要經常更換或清洗,維護成本高。LNG作為船舶動力燃料,最初應用于LNG運輸船,主要是基于LNG運輸船舶長時間長距離航行會有少量LNG蒸發成氣體(簡稱BOG),BOG與燃料油按一定比例混合,就可以成為傳統蒸汽輪機推進系統主鍋爐的燃料,這樣既解決了BOG的安全排放問題,又節省了燃料消耗。而將LNG作為船舶動力燃料真正地應用于非LNG運輸船,始于2000年的挪威。據挪威船級社(簡稱DNV)資料,截至2011年6月,全球已經投入運營的LNG燃料動力船舶有21艘,船舶類型包括渡船、滾裝船、平臺供應船、集裝箱船以及海岸警備船,全部入級DNV;另外還有19艘已下訂單正在建造中。已投入運營和在建的LNG動力船舶基本都在近海或內河運營,LNG儲罐容積都小于250m3,續航里程有限,通常5~7d加注一次燃料。從歐洲國家的發展經驗看,LNG動力船舶的開發和應用由船東、船級社、設備廠商、船舶設計公司和船廠聯合攻關,并且許多項目獲得了政府的資助。尤其是挪威船級社在LNG補給基礎設施、LNG動力船舶制造、船舶水上航行等方面都形成了較為完善的技術標準和規范體系[5]。

LNG作為船舶動力燃料,與燃油相比其優勢在于排放更清潔,國外已經投入使用的LNG—柴油雙燃料船舶發動機硫化物排放量減少了90%,氮氧化物排放量減少了80%,二氧化碳排放量減少了20%[6]。但是,從已投入運行的近海和內河LNG動力船舶數量來看,近10年來其發展相對緩慢,究其原因為:①LNG動力船舶需要增加儲氣系統、混燃系統、安全與消防系統等更為復雜的設備裝置;②LNG燃料補給需要到特定港口或區域,這涉及天然氣的液化、LNG的運輸、儲存等諸多環節;③大多數國家尚未實行強制性排放標準,LNG與燃料油相比經濟上沒有競爭性;④新船建造成本高于普通船舶,據挪威海事研究機構數據,LNG動力船舶建造成本高出普通船舶建造成本的8%~20%,維護成本也高。

1.2 我國LNG動力船舶發展情況

我國LNG動力船舶的研究和應用始于2010年,至2011年底先后改造了蘇宿貨1260號、長迅3號、蕪湖紅日166號、武漢輪渡302號這4艘柴油機船舶使用LNG—柴油雙燃料[7],在京杭運河和長江航線進行了試驗示范運行。改燃船型有散貨和拖船兩類,發動機功率覆蓋330、440、105kW這3種規格。開展船舶油改氣業務的企業主要有昆侖能源有限公司、北京油陸商貿有限公司、湖北西藍天然氣有限公司、港華燃氣有限公司、新奧燃氣有限公司、中國長江航運集團公司、中國石油濟柴動力總廠等,國家海事局、船級社及江蘇、安徽、湖北等地方的海事、船檢、交通等相關部門對試驗示范項目也給予了較大關注和支持[8]。

LNG動力船舶作為新生事物,在國內應用和推廣還有不少問題亟待解決,除了技術層面有待深入研究和改進之外,政策法規層面的制約因素更值得研究和關注。

1)LNG動力新船建造、運營船改裝技術及改裝后的檢驗與運行管理規范有待完善。船舶燃油艙體積雖大,但可以在船上見縫插針隨機安放;而LNG儲罐體積雖不大,但需配套氣化、放散、閥門、管路等一系列設施,系統復雜、布局難,安裝圓筒形LNG儲罐也會損失部分貨物運輸的空間,這為船舶的設計和改造帶來了難度[9]。現行適用于LNG燃料的《氣體燃料動力船檢驗指南2011》,一些條款執行起來難度較大,如中國船級社(簡稱CCS)要求對混燃產品全部進行認證,運營船舶柴油機改為雙燃料發動機需將圖紙和相關資料提交CCS審查批準。從目前試點船舶來看,改裝審批程序繁瑣復雜、效率低,部分行業管理人員傾向于將使用LNG為動力的船舶視為危險品船進行管制更是影響了其推廣進程[10]。

2)關于水上或岸基LNG加注站的建設國內尚無規范,也存在技術難題。目前試驗船所用LNG或者通過岸上臨時加氣設施(LNG運輸槽車)通過軟管直接加注,或者直接采用更換LNG儲罐方式的方式供給。LNG輸送管道均為低溫管道,不易延展和伸縮。若在長江沿岸建設岸基LNG加注站,由于夏季豐水期和冬季枯水期水位落差大,向船舶加注LNG非常困難,且沿海建站還受漲潮落潮的影響。在水上建設LNG加注躉船,采用船對船加注LNG的模式也面臨一些待攻克的技術問題。此外,沿江或沿海建設LNG加注站受港口、航道、海事、規劃、消防、環保、安監等多個部門的管理,審批環節復雜耗時[11]。

3)國內中小型LNG運輸船舶的建造及行駛都缺乏標準規范。大規模推廣LNG動力船舶,LNG燃料補給單純依靠陸上運輸遠不能滿足需要,必須打通LNG內河水上運輸通道。目前中小型LNG運輸船的設計、建造技術基本被北歐國家、韓國、日本等少數國家的船企壟斷,國內中小型LNG運輸船研究尚處于起步階段,設計技術還不成熟。2012年4月,中國海洋石油總公司(以下簡稱中海油)委托上海船舶設計院設計一艘艙容為30 000m3的LNG中小型運輸船,船舶建造主要參考了國外的技術規范,需要船級社在船舶建造規范和檢驗指南上及時跟進[12]。同時,關于建造后船舶運營的國家海事法規和監管政策基本還是空白。如果小型LNG運輸船照搬執行《液化天然氣碼頭設計規范》和《船舶散裝液化氣體安全監督管理規定》(2011年11月征求意見稿),則LNG內河運輸非常難以實現。

2 水運LNG資源供應及價格分析

2.1 可利用的LNG資源

船用LNG資源可來自沿海LNG接收站和內地LNG工廠這兩個渠道,從節省物流成本角度考慮沿海省份利用LNG接收站進口國外LNG資源、內陸省份就近利用LNG工廠生產的LNG較為合理。截至2012年底,全國有大約有50座LNG液化工廠投入運營,總產能接近3 000×104m3/d,產能全部利用的話全年可液化標準狀態下的天然氣100×108m3左右。從區域分布看,LNG工廠主要集中在華北地區的陜西、內蒙古、山西,西北地區的寧夏、新疆、甘肅、青海,以及西南地區的四川。其中,昆侖能源有限公司下屬各企業已建和在建LNG工廠20座,最令人矚目的是正在建設中的湖北黃岡LNG工廠,作為國產化示范項目,其設計液化能力高達500×104m3/d,建成后可為氣化長江提供充足的資源保障。沿海LNG接收站方面,中國石油已建成投產江蘇如東、遼寧大連兩座LNG接收站,均配套建有LNG槽車裝車平臺,一期各建成10個裝車臺,年裝車能力約40×104t;唐山LNG接收站正在建設之中,“十二五”期間還規劃建成深圳LNG接收站。中海油已建成深圳、福建、上海3座LNG接收站,浙江LNG也已接氣試運轉,其中深圳LNG接收站槽車灌裝站一期設有10個裝車臺,年裝車能力約40×104t;福建LNG接收站槽車灌裝站一期設有6個裝車臺,年裝車能力約20×104t。上述項目均可向市場供應液態LNG,用作船舶燃料。

2.2 LNG價格走勢分析

2.2.1 國際進口LNG到岸價

根據國際能源署的研究報告,長期來看全球天然氣供應仍然較為寬松[13]。劍橋能源、麥肯錫等國際知名機構預測,2015年美國Henry Hub天然氣價格為6~8美元/MMBtu(1MMBtu=1 055.056J),折合為1.39~1.86元/m3;歐洲天然氣價格為8~10美元/MMBtu,折合為1.86~2.32元/m3;日本LNG到岸價為10~12美元/MMBtu,折合為2.32~2.79元/m3。

我國沿海的進口LNG價格,長貿合同與現貨存在較大價格區別,資源國不同也有較大價格差異。2010年我國進口LNG共計935×104t,加權平均到岸價格約合1.45元/m3。2011年進口量增加到1 221×104t,加權平均到岸價格約合2.17元/m3,與2010年相比大幅上升,主要是由于在進口量翻番的帶動下,深圳LNG接收站進口的低價澳大利亞資源所占份額下降,而進口卡塔爾、尼日利亞等國資源價格都非常高,最高時到岸價已接近4.3元/m3。

近幾年,中國石油、中國石化、中海油三大石油公司簽訂的LNG進口長貿合同資源主要來自卡塔爾、澳大利亞、巴布亞新幾內亞,在油價為80美元/桶時,到岸價介于2.9~3.15元/m3,若考慮13%增值稅后完稅價為3.28~3.55元/m3。由此可以看出,2015年我國進口LNG價格將遠高于2011年平均進口氣價,也高于日本進口LNG價格。

2.2.2 國內LNG出廠價

現階段,國內液態LNG銷售屬于市場行為,政府沒有管制價或指導價,也沒有相關的文件法規約束,交易價格由供需雙方商定。近幾年LNG市場交易非常活躍,價格主要取決于供氣成本和替代能源燃料油或LPG的價格。根據資源渠道的不同,形成了沿海LNG接收站掛牌價、內地LNG工廠出廠價兩個價格。隨著全國性天然氣管網不斷完善和資源供應緊張局面的緩和,在天然氣主要消費區域長三角、東南沿海槽車送到用戶的天然氣價格呈現出趨同之勢,兩類氣的價格互相制約。根據息旺能源統計數據,2011年初至2012年8月,深圳大鵬LNG接收站掛牌價介于5 100~5 700元/t,折合3.4~4.2元/m3,在冬季用氣高峰期相對高一些;莆田LNG接收站掛牌價通常略低于大鵬LNG接收站掛牌價0.1元/m3左右。內地LNG工廠多位于中西部的陜西、內蒙古、山西,而消費地以華東、華南為主,LNG出廠價主要取決于消費地的行情,2011年以來上述地區LNG出廠價介于3 100~4 000元/t,折合2.14~2.76元/m3。

目前國內已建成并仍有一批LNG液化廠正在建設之中,到2015年天然氣總液化能力將超過130×108m3/a,所加工的天然氣大部分來自于天然氣長輸管道。2011年12月26日,國家在廣東、廣西兩省推出天然氣價格改革試點,確定“西氣東輸”二線供應這兩個省的天然氣門站價格分別為2.74、2.57元/m3。未來我國各省天然氣門站價格將實行一省一價,如果2015年各省天然氣門站價格到位,預計距離氣源比較近的內蒙古、陜西等中西部省份天然氣門站價格為2.0元/m3左右,主要通過天然氣長輸管道供氣的中南地區氣價為2.6元/m3左右,本地氣田、天然氣長輸管道聯合供氣的西南地區氣價為2.2元/m3左右,天然氣長輸管道和LNG聯合供氣的長三角和東南沿海地區氣價水平與“西氣東輸”二線廣東省試點價格一致,即為2.74元/m3左右。據此分析,若在中西部的陜西、中南地區的湖北、西南地區的四川建設LNG液化廠,再加上液化環節的費用約0.7元/m3,LNG出廠價將達2.7~3.3元/m3,高限價格將逼近沿海進口LNG到岸價。

2.3 內河水運LNG供應價格

內河船舶所用LNG資源來自沿海LNG接收站和內陸LNG工廠兩個渠道,其物流通道和價格鏈略有不同,供到船上的價格因上游購氣價格的差異也會有所區別。

2.3.1 進口LNG供應價格

由于LNG內河水上運輸近兩年還難以實現,在LNG動力船舶發展初期,利用沿海進口LNG作為資源只能通過陸上槽車運送。此時,船用LNG供應價格=LNG到岸完稅價+裝車費+陸上運費+船舶加注費。陸運由于一次運量小、運輸成本更高,參考目前市場上平均運費水平取每百公里0.06元/m3。如果LNG到岸價取3.15元/m3計算(油價為80美元/桶,進口環節增值稅全部減免),LNG接收站裝船費取0.2元/m3,躉船LNG加注費取0.5元/m3。按照上述價格鏈,以供應價不高于可承受價4.6元/m3為基礎測算,陸運經濟半徑為1 300km,即華東地區進口LNG最遠只能覆蓋到湖北武漢,運至武漢以西地區則不經濟。

LNG水上運輸相對陸上槽車運輸量大、經濟,也是今后我國LNG動力船舶規模發展、可持續發展必可不少的輸送方式,相關部門正在開展這方面的研究工作。進口LNG水運供應是指在沿海某大型接收站將LNG轉至小型LNG運輸船,然后通過內河或近海運輸,給水上加注躉船補給LNG。其價格鏈為:船用LNG供應價格=LNG到岸完稅價+裝船費+水上運費+水上加注費。水上運輸與陸運的區別主要在于運輸費用不同,其他如LNG到岸完稅價、終端承受氣價、LNG接收站裝船費、LNG加注費與陸運費用相同。如果水上運費取每百公里0.02元/m3,按照上述價格鏈,水運經濟半徑可達3 800km,即從華東地區沿海LNG接收站出發沿長江可以到達重慶。

2.3.2 國產LNG供應價格

國產LNG外運一般只能通過陸上槽車運輸,火車運輸還處于探索階段,短期內較難實現,因此,供船用LNG價格=管道天然氣所在省門站價格+LNG液化費+陸上運費+船舶加注費。其中,LNG液化費取0.7元/m3,陸上運輸每百公里運費取0.06元/m3,LNG船舶加注費取0.5元/m3;2015年管道天然氣供各省門站價按新的定價考慮。測算結果表明,陜西、湖北、四川的LNG工廠接收天然氣長輸管道來氣,液化生產的LNG供船舶按4.6元/m3銷售的話,其經濟運距分別為2 300km、1 300km 和2 000km,供應長江上的船舶均在經濟運距內。

2.4 水運LNG替代燃油的經濟性

LNG替代船用燃料油或柴油,其價格應不高于航運企業的承受能力[14]。根據長江和京杭運河上試驗示范船舶的市場反應,并參考天然氣汽車用氣價格,分析認為船舶供氣價格不宜高于0號柴油價格的70%。在國際原油價格為80美元/桶時,測算船舶可承受氣價大致為4.6元/m3,在這一價格水平下航運企業才有改造的積極性,否則LNG供應價格過高則難以撬動LNG動力船舶市場。

2.4.1 LNG替代燃料油

目前,我國長江、運河和近海航行的5 000t級以下船舶所用燃料以柴油為主,5 000t級以上船舶有柴油和燃料油兩類。2010年以來我國華東及華南地區LNG與燃料油價格顯示,在熱值相同的情況下,LNG與燃料油的價格比為0.9~1.2。因此,從價格看LNG與燃料油相比基本沒有競爭優勢。LNG與燃料油相比,其優勢在于排放更加清潔,船舶發動機硫化物排放量可減少90%,氮氧化物排放量可減少80%,二氧化碳排放量可減少20%。鑒于交通部發布的《公路水路交通運輸節能減排“十二五”規劃》及《“十二五”水運節能減排總體推進實施方案》對內河和近海船舶二氧化硫、氮氧化物等廢氣排放都沒有提出新的具體要求,只對單位貨物周轉量二氧化碳排放提出了減排16%的目標。因此認為,在國家出臺強制性減排措施以前,航運企業燃料油改LNG的積極性不高。

2.4.2 LNG替代柴油

國內長江、京杭運河已經投入試驗和示范運營的LNG動力船舶均為柴油—LNG雙燃料驅動,啟動和靠泊時仍然使用柴油,平穩行駛時利用天然氣、柴油混燃驅動,綜合替代率一般可以達到70%。另外,從實船測試及發動機臺架試驗數據看,替代1kg柴油需1.25~1.3m3天然氣,在此,按1kg柴油折合1.3m3天然氣考慮。

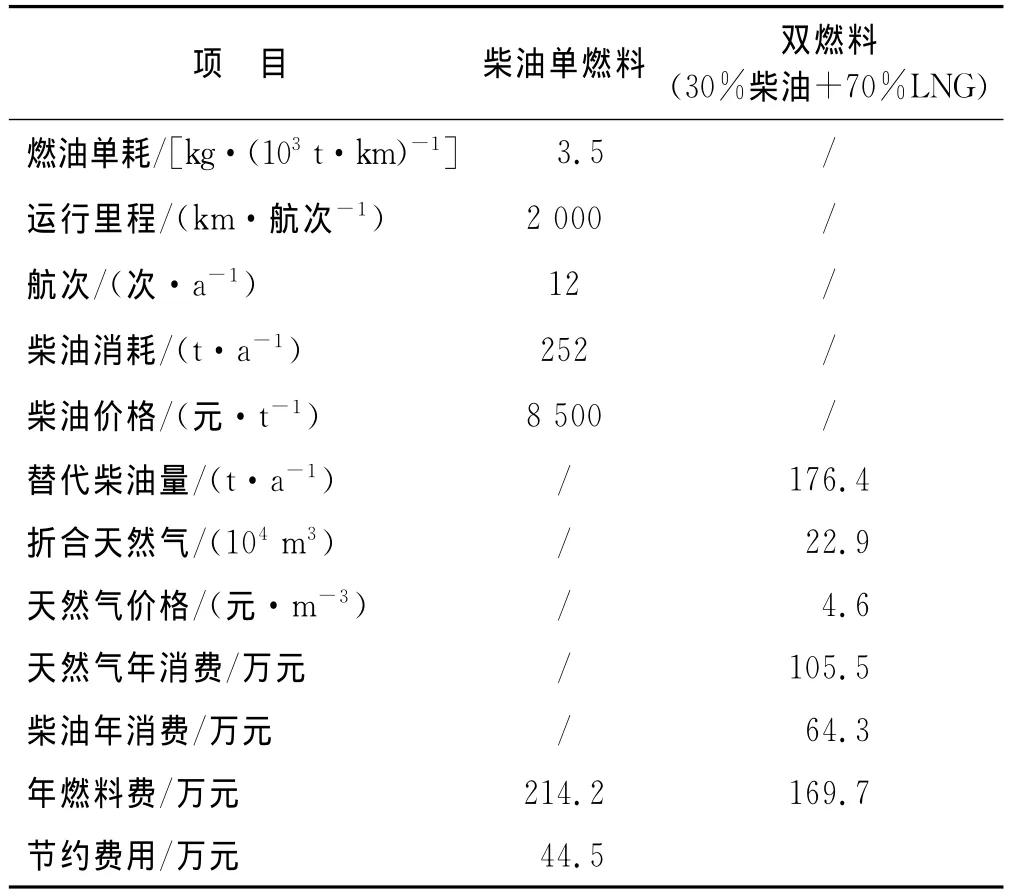

以一艘常年航行于武漢至上海的3 000t級貨船為例進行分析,選取參數如下:單次往返航程2 000 km,每年往返次數12個航次(參考某大型航運企業實際運營情況),耗油3.5kg/(103t·km),柴油價格8 500元/t、LNG價格4.6元/m3。計算結果見表1,可以看出改用LNG—柴油雙燃料后每年可節省燃料費用44.5萬元。3 000t級的貨船雙燃料動力系統改造費用超過50萬元,1年多時間即可收回成本。通常船舶壽命超過15年。因此,改用LNG作為船舶動力燃料,與柴油相比具有較好的經濟性。

表1 3 000t級貨船年消耗的LNG與柴油燃料經濟性對比表

3 水運燃料氣代油市場潛力分析

3.1 適宜氣化船舶范圍分析

水上行駛船舶類型包括客運船、貨運船、工程船、滾裝船、漁船等,從技術經濟角度考慮,適合氣化的船舶主要為內河和近海貨運船舶,漁船氣化需要政府繼續提供燃油補貼。主要是基于以下幾方面考慮。

1)客運船。我國水上客運量少,2010年僅為2.2萬人,還不到全國旅客運量的1%,因此,水上客運消耗燃料量較少。同時,由于客船運送大量的乘客,船舶停靠碼頭人口和建筑密度大,無論是對船舶本身還是碼頭的安全性要求都非常高,因此,較難滿足氣化條件。

2)貨運船。按照船舶航行的水域,貨運船舶分可為內河運輸、近海運輸和遠洋運輸3類。其中遠洋運輸基本為萬噸以上大型船舶,以燃料油為動力,用LNG替代不經濟,只有燃用柴油的內河和近海貨運船舶用LNG替代才比較現實。遠期有可能類似歐盟國家因受環境因素制約而采取遠洋船舶在輪船靠岸時臨時改燒LNG的方式來滿足排放要求。

3)工程船。是指裝有特種機械,在港區或航道從事碼頭修筑、航道疏通等工程的專用船舶,如挖泥船、打樁船、起重船。這類船舶通常在某一固定區域作業,部分適合氣化,但船舶保有量有限,潛力預測暫不考慮。

4)漁船。我國海船總保有量已超過100萬艘,但95%以上船身長度不到24m,尤其是內河漁船其長度一般不到12m,噸位小、裝機功率低。若用LNG作動力,需要增加儲氣罐、氣化器、供氣管道以及其他操控設施,改造后作業空間將大受影響,因此,從數量上看大部分不適宜改裝。另一方面,自2006年起農業部對漁船實施燃油補貼政策,即當汽油出廠價格高于4 400元/t、柴油價格高于3 870元/t時,啟動補貼機制,補貼額度主要根據漁船的裝機功率和類型來確定,即漁船年油價補貼=主機總功率(kW)×補助用油系數(元/kW·a)。目前各地補貼標準有所不同,以2010年度山東榮成為例,政府公布的漁業油價補貼標準為:拖網船1 266.80元/kW,圍網船1 298.47元/kW,刺網船1 190.27元/kW,張網船865.65元/kW。據此測算,一艘441kW拖網漁船年補貼總額為55.8萬元,相當于全年燃油成本的1/3。若用天然氣替代,按70%的柴油替代率、天然氣價格取4.5元/m3計算,全年節省燃料費51萬元,低于前文測算的燃油補貼55.8萬元。因此,漁船改燒LNG后若不能享受燃油補貼,氣化的可能性不大,本文需求潛力測算沒有包括這部分。

3.2 我國水運氣代油項目發展階段判斷

綜合考慮技術研發、法規建立、市場培育、資源運輸等方面因素,分析認為水運氣代油市場發展需要2~3年的試驗示范期、2~3年的啟動期,然后才能進入規模發展期。

2010—2012年為水運氣代油項目試驗示范階段。目前只有少數船型做了試驗,加氣基礎設施、動力系統改造技術不成熟,尤其是國內缺乏相關標準規劃,因此,認為2012年前船舶氣化仍將處于試驗、示范階段。

2013—2015年為水運氣代油項目啟動階段。在這一階段,LNG動力船舶制造、LNG內河運輸及安全管理等標準規范相繼制訂或頒布,國家對LNG動力船舶運輸將逐步放開,如果LNG價格比柴油具有明顯競爭優勢,船舶企業對柴油動力船舶進行改造的積極性將快速提高,但在國家頒布船舶排放強制標準之前,燃料油動力船舶的改造積極性不高。

2016—2020年為水運氣代油項目規模發展階段。隨著節能減排、綠色發展的概念逐漸深入,如果國家對船舶排放出臺強制性標準,LNG替代燃料油將得到發展,全國水運氣代油項目將進入規模發展階段。

3.3 我國水運氣代油市場潛力分析

3.3.1 全國水運市場發展

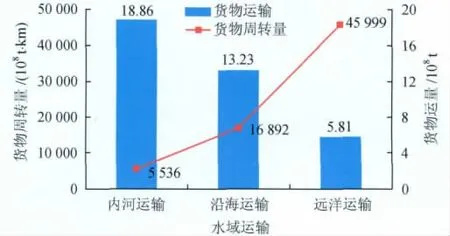

水上運輸在我國貨物運輸體系中發揮著越來越重要的作用。據交通運輸部統計數據,截至2010年底,全國擁有水上運輸船舶17.84萬艘,共計1.8×108t凈載重。2010年,全國完成水路貨運量37.9×108t,貨物周轉量68 427×108t·km,平均運距1 806km。水路貨運量、貨物周轉量在我國貨物綜合運輸體系中所占比例分別為11.7%、48.2%[15]。2010年全國分水域貨物運輸完成情況見圖1。

圖1 2010年全國分水域貨物運輸完成情況圖

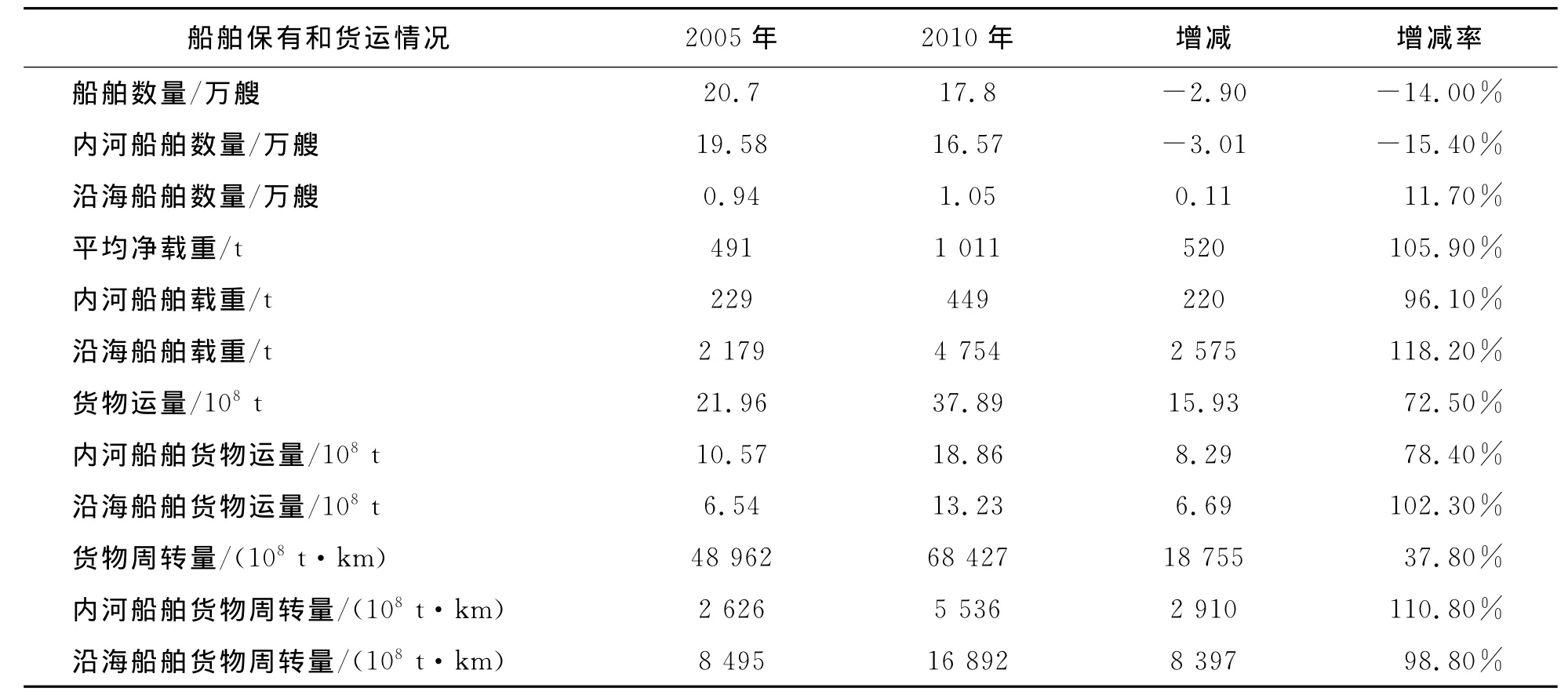

“十一五”以來,國內水上運力持續增加。2005—2010年水上運力平均每年增加12.1%,貨物運量年均增長11.5%,其中內河貨物運量年均增幅12.3%;水運貨物周轉量年均增長6.9%,其中內河貨物周轉量年均增長16%。同時,船舶結構不斷優化,向著大型化方向發展,單船平均凈載重由2005年的491t升至1 011t(表2)。

2011年1月,國務院國發[2011]2號文《關于加快長江等內河水運發展的意見》提出,到2020年全國內河水運的貨運量要超過30×108t,建成1.9×104km“兩橫一縱兩網十八線”國家高等級航道;內河船舶平均噸位達到1 200t,其中長江干線船舶平均噸位超過2 000t(2010年上述數據分別為18.86×108t、9 085 km、449t、488t)。2011年3月,交通運輸部發布《關于貫徹落實〈國務院關于長江等內河水運發展的意見〉的實施意見》提出,到“十二五”末全國規劃的“兩橫一縱兩網十八線”1.9×104km高級航道70%達到規劃標準,高等級航道里程達到1.3×104km;內河水運得到較快發展,運輸優勢進一步發揮;內河船舶平均噸位提升到800t,長江干線船舶平均噸位達到1 600t。我國內河水運迎來了發展的黃金期。

表2 “十一五”期間全國水上運力結構及運量變化情況統計表

3.3.2 全國水運市場氣代油潛力分析

分析水運市場天然氣替代燃料油或柴油的潛力,首先需要預測該行業未來燃料消費需求情況,而這要基于該行業近年來燃料實際消費情況。遺憾的是,無論是《中國交通運輸統計年鑒》還是《中國能源統計年鑒》都沒有這方面的統計數據,交通統計年鑒前些年曾經公布全行業船舶燃料平均單耗數據,但2008年以來也不再公布。因此,只能根據更早時期歷史數據、相關研究機構或論文披露的數據或一些大型航運企業燃料消耗情況進行估算。據國家發展與改革委員會綜合運輸研究所資料,2005年全國營業性船舶燃油消耗量為1 356×104t,船舶燃油單耗大致為6.6kg/(103t·km)。交通部公路水路交通“十一五”發展規劃提出,2010年、2015年營運性船舶單位能耗分別比2005年下降10%、20%,“十一五”期間上述指標已全面完成(但交通部沒有公布具體數據),由此推測2010年營運船舶單耗平均為5.9kg/(103t·km)。參考上述單耗指標,再根據2011年中國交通統計年鑒的貨物周轉量數據,測算得到2010年全國內河和沿海水運營業性貨運船舶燃油消耗量大致為1 300×104t(不包括遠洋運輸船舶約900×104t的燃油消耗量)。另外,根據對全國成品油消費行業結構的調查,2010年我國水運行業柴油消費量大致為604×104t,燃料油消費量大致為625×104t,兩類燃料合計為1 229×104t,這也從另一個方面佐證了水運行業燃料消耗情況。

對于水運行業未來燃料消費情況分析,采用交通運輸部規劃的2015年水運單耗比2005年下降20%指標,2015年全國船舶燃油單耗水平大致為5.28kg/(103t·km)。再參考歷年內河及沿海船用燃油年均增長(100~200)×104t及相關發展規劃,預測2015年全國內河和沿海營運性船舶燃油消費量大致為2 000×104t,2020年將增至2 600×104t;若全部改用以LNG為燃料,2015年LNG最大需求潛力為260×108m3,2020年最大 LNG 需求潛力為340×108m3。同時,預測2015年和2020年內河水運燃油需求量大致為500×104t和700×104t;如果全部改用以LNG為燃料,則2015年LNG最大需求潛力為65×108m3,2020年LNG最大需求潛力為90×108m3。

3.3.3 重點水域氣代油潛力

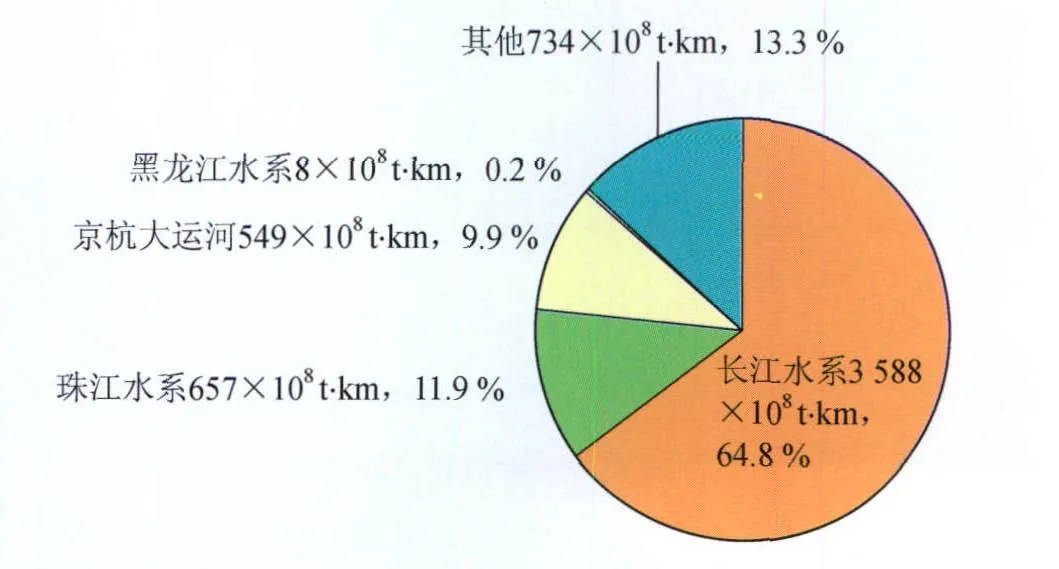

我國內河運輸主要集中在長江、珠江、京杭大運河三大水系,其貨船數量、貨運量和貨物周轉量在全國居前三位,也是我國內河高等級航道建設的重點,航道行駛船型較大,適合氣代油改造。其余較大的河流如黑龍江、松花江,盡管其通航里程盡管已超過3 000km,但全年有5~6個月的冰封期,貨物運量、周轉量在全國所占比例不高,船舶平均載重噸位僅為114.6t。因此,不是利用的重點。三大水系2010年貨物周轉量及占比參見圖2。

圖2 2010年內河三大水系貨物周轉量及在全國的占比表

長江水系2010年底擁有船舶11.54萬艘、5 635.8×104t載重,在 全 國內 河 船舶 中 分別 占69.6%和75.8%;船舶平均載重488t,高于全國平均值449t。長江上貨物運輸主要是煤炭、鐵礦石、建材、油品,2010年完成貨物運輸量11.47×108t,貨物周轉量3 922×108t·km,占全國內河船舶數量貨運量和周轉量的47%、65%。2005年以來,長江水系貨物運量年均增長15%,貨物周轉量年均增長16%[16]。江蘇和安徽兩省船舶保有量占長江水系沿線9省市船舶總保有量的68%,貨物運輸量占57.6%,貨物周轉量占41.9%。

珠江水系地跨滇、黔、桂、粵、湘、贛6省,2010年底擁有營運船舶1.51萬艘、680.58×104t載重,在全國內河船舶中分別占9%和9.25%,平均載重為449 t。珠江水系貨物運輸以煤炭、水泥、礦建材料為主,主要是西江干線和北江干線煤炭、水泥資源豐富,港澳地區需求旺盛。2010年,貨運量、貨物周轉量分別完成3.19×108t、656.72×108t·km,占全國的17%和12%。

京杭大運河沿線是中國最富庶的農業區之一,工業生產也非常發達,因此,成為中國內河運輸中最為繁忙的河道之一。2010年,貨運量和貨物周轉量分別完成3.04×108t、548.78×108t·km,較上年增長61.7%和62.2%;占全國內河船舶貨運量和周轉量的16%和10%。

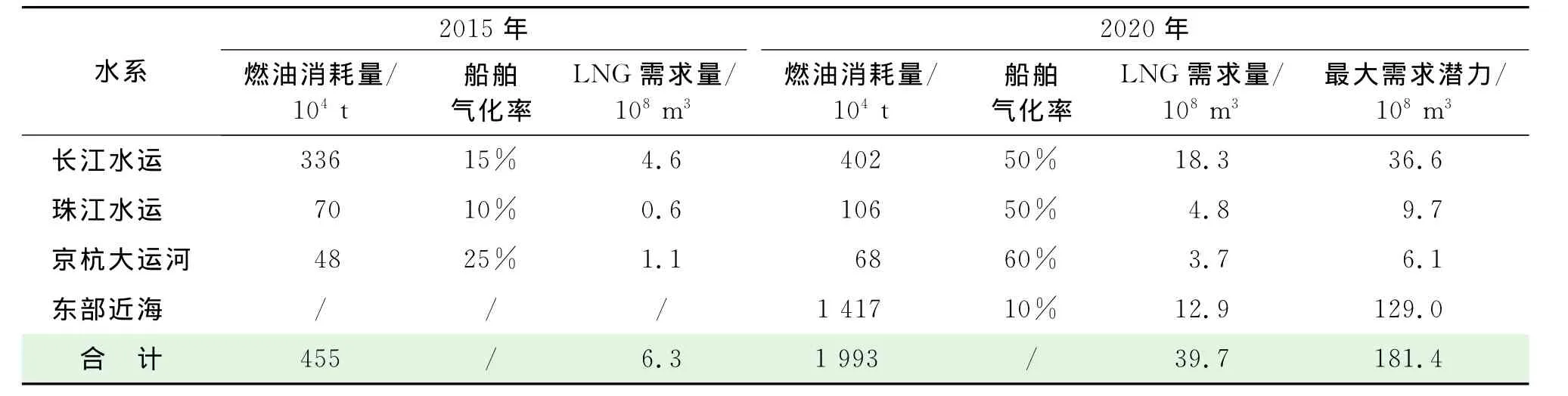

參考歷年幾大水系貨物周轉增長情況、船型標準化和大型化發展趨勢、國家內河水運相關規劃,預測得到2015年和2020年水運燃料需求量。然后根據對船舶LNG氣化發展速度的判斷,假定2015年氣化率為10%~25%,2020年增加到50%~60%,同時考慮雙燃料動力船舶LNG和柴油70%替代比例,預測得到2015年和2020年內河水運LNG需求潛力,結果見表3。“氣化水運”在內河經過幾年的發展,積累了一定的經驗,遠期到“十三五”期間可考慮氣化部分沿海船舶,重點為上海、浙江、福建、廣東等省市,整體氣化率按10%考慮。

表3 我國重點水域LNG替代燃油需求潛力匯總表

綜合各水域,2015年在規范完善、政策鼓勵情況下,預測3大內河水運氣代油LNG需求量超過6×108m3。2020年,若國家對船舶排放的硫化物要求嚴格,近海船舶也有改用天然氣的需求,屆時全國水運天然氣總需求量接近40×108m3。如果內河3大水域及東部沿海船舶燃油全部改為雙燃料驅動,則天然氣需求潛力最大為181×108m3,其中3大內河需求潛力約為52×108m3。

4 結束語

低碳、環保已成為全球航運業發展的方向,天然氣作為船舶動力燃料可以達到國際海事組織“船舶污染防治公約”2020年第三階段排放標準要求。因此,日益受到國內外航運企業的關注。我國正在建設高效、綠色的現代化內河水運體系,發展LNG動力船舶是實現這一目標較為現實的選擇。分析認為,LNG替代船用燃料油沒有競爭力,而替代柴油則具有較好經濟性;未來我國LNG資源供應可以滿足水運氣代油的需求,船上供應價格也在航運企業承受范圍之內。從技術經濟角度考慮,現階段適宜改裝成LNG動力的船舶噸位不宜低于1 000t級,不宜高于8 000t級,以3 000~5 000t級最為理想,隨著船舶設備制造水平的提高和環保壓力的增大,船舶氣化范圍將進一步拓展。內河和沿海船舶氣化應當首選貨運船,其次是工程船,漁船由于噸位小、年行駛時間短且享受政府燃油補貼,改裝后如果政府不繼續提供燃油補貼則沒有改裝的積極性。

國內以昆侖能源為代表在長江、京杭大運河開展試驗示范工作,取得了初步成效,但還存在LNG動力船舶及LNG加注站建造標準規范缺乏、配套基礎設施嚴重不足、雙燃料和單燃料氣體發動機及配套技術待改進等一系列問題。有鑒于此,迫切希望得到國家及地方政府相關主管部門給予更大的關注,并提供財政、稅收等方面扶持。我國水運氣代油市場發展需要經過2~3年的試驗示范期、2~3年的啟動期,然后才能進入規模發展期。船舶氣化的重點水域是長江、珠江和京杭運河,積累了一定的經驗,遠期到“十三五”期間考慮氣化近海船舶大型船舶。根據對全國水運行業燃料消費情況及發展潛力的分析,預測2015年內河及沿海營運船舶氣代油天然氣最大市場潛力為260×108m3,2020年天然氣最大市場潛力為340×108m3,考慮替代的可能性及市場培育過程,預測2015年較為現實的天然氣需求量約為6×108m3,2020年接近40×108m3。目前,國內以昆侖能源有限公司為代表,中國海洋石油總公司、中國石油化工集團公司、北京油陸商貿有限公司、湖北西藍天然氣有限公司、港華燃氣有限公司、新奧燃氣有限公司等一大批燃氣供應企業對船舶油改氣業務表現出濃厚的興趣,紛紛進行市場布局。基于這一市場規模的預測,建議政府主管部門及相關企業統籌安排,合理把握項目推進的節奏,避免一擁而上造成過度競爭,出現類似新能源產業發展的情形,影響行業的良性健康發展。

[1]華賁,李亞軍.從戰略高度認識和推進天然氣替代交通運輸燃料[J].天然氣工業,2012,32(4):83-88.HUA Ben,LI Yajun.Recognition and promotion of natural gas as an alternative vehicle fuel in China from strategic perspective[J].Natural Gas Industry,2012,32(4):83-88.

[2]張濤,高彩魁,羅明星.LNG船國產化研究[J].天然氣工業,2010,30(7):76-79.ZHANG Tao,GAO Caikui,LUO Mingxing.Possibility and difficulties of China-made LNG carriers[J].Natural Gas Industry,2010,30(7):76-79.

[3]何春蕾,肖學蘭.中國天然氣行業政策研究進展及框架構建[J].天然氣工業,2012,32(6):85-88.HE Chunlei,XIAO Xuelan.Research progress in and framework construction of natural gas policies in China[J].Natural Gas Industry,2012,32(6):85-88.

[4]華賁.天然氣在中國向低碳能源過渡時期的關鍵作用[J].天然氣工業,2011,31(12):94-98.HUA Ben.The key role of natural gas at China's historical period of transition toward a low carbon era[J].Natural Gas Industry,2011,31(12):94-98.

[5]賴鵬博,黃今.船舶未來新燃料——LNG[J].中國遠洋航務,2011(11):32-33.LAI Pengbo,HUANG Jin.The development of LNG as a maritime fuel[J].Maritime China,2011(11):32-33.

[6]吳明華.LNG船用燃料突破路徑依賴的選擇[J].中國遠洋航務,2010(12):46-47.WU Minghua.LNG is another choice of maritime fuel[J].Maritime China,2010(12):46-47.

[7]桂慧樵.我國內河柴油—LNG混合動力第一船投入營運[EB/OL].中國水運報.(2008-08-25)[2010-08-25].http:∥epaper.zgsyb.com/html/2010-08/25/content_14863.htm.GUI Huiqiao.The first hybrid diesel-LNG inland vessel was put into operation[EB/OL].China Water Transport[2008-08-25].http:∥epaper.zgsyb.com/html/2010-08/25/content_14863.htm.

[8]王世榮.我國內河柴油—LNG雙燃料動力船舶的現狀分析與建議[J].中國水運,2011,11(7):11-13.WANG Shirong.Current situation and recommendation of hybrid diesel-LNG inland vessel in China[J].China Water Transport,2011,11(7):11-13.

[9]陳家旺.柴油—LNG內河散貨船風險識別[J].中國水運,2012,12(10):46-47.CHEN Jiawang.Risk identification of diesel-LNG inland bulk cargo[J].China Water Transport,2012,12(10):46-47.

[10]高荃,譯.LNG和LPG船用燃料的開發和應用[J].柴油機,2011,33(3):67-69.GAO Quan.Development and application of LNG and LPG ship[J].Diesel,2011,33(3):67-69.

[11]洪匯勇,郭秀斌.液化天然氣(LNG)船舶有效監管的思考[J].中國水運,2007,7(7):32-33.HONG Huiyong,GUO Xiubin.Thoughts on the effective supervision of the LNG ships[J].China Water Transport,2007,7(7):32-33.

[12]謝治國.關于進一步推動我國LNG船舶建造工作的思考[J].國際石油經濟,2012,20(6):41-44.XIE Zhiguo.Thinking further promote China's LNG ship construction works[J].International Petroleum Economics,2012,20(6):41-44.

[13]羅偉中,鄭洪弢,孟勐.美國出口LNG及對世界LNG市場的影響分析[J].天然氣工業,2012,32(6):93-98.LUO Weizhong,ZHENG Hongtao,Meng Meng.LNG exports from the United States and their impact on the global LNG market[J].Natural Gas Industry,2012,32(6):93-98.

[14]羅東曉.柴油汽車改用LNG燃料的實用技術及其經濟性分析[J].天然氣工業,2012,32(9):92-97.LUO Dongxiao.Practical techniques and economic analysis of converting diesel-fueled into LNG-fueled vehicles[J].Natural Gas Industry,2012,32(9):92-97.

[15]交通運輸部.2010年中國航運發展報告[M].北京:人民交通出版社,2011.Ministry of Transport.Report on China shipping development 2010[M].Beijing:China Communication Press,2011.

[16]交通運輸部長江航運管理局.2010長江航運發展報告[M].北京:人民交通出版社,2011.Changjiang River Administration of Navigational Affairs,MOT.Yangtze River shipping development report 2010[M].Beijing:China Communication Press,2011.

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:08:26

艦船科學技術(2022年14期)2022-09-22 03:07:40

機械工業標準化與質量(2022年6期)2022-08-12 02:07:42

艦船科學技術(2022年2期)2022-03-29 01:12:44

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

軍工文化(2017年12期)2017-07-17 06:08:06

中國船檢(2017年3期)2017-05-18 11:33:09

船海工程(2015年4期)2016-01-05 15:53:30