淺論中英兩國個人所得稅法主要構(gòu)成要素的比較

2013-05-18 02:26:50劉萍

時代金融 2013年6期

關(guān)鍵詞:英國

劉 萍

(云南開放大學(xué),云南 昆明 650223)

個人所得稅最早源自英國。1789的英法戰(zhàn)爭,為了解決戰(zhàn)爭經(jīng)費問題,英國政府決定向高收入者的所得進(jìn)行征稅,1799年,英國首先開征了個人所得稅這一稅種;1803年,英國對拿破侖開戰(zhàn),同樣為了籌集經(jīng)費,制定了新的分類所得稅稅制,要求納稅人在其申報表中申報各類所得,分類依率計征,以保證戰(zhàn)爭對經(jīng)費的需要;1842年,英國由于實行自由貿(mào)易政策,致使關(guān)稅與消費稅的收入下降,以至于財政收入減少,為緩解財政困難,實行類似于現(xiàn)代綜合所得稅制的分類所得稅制,開征經(jīng)常性的個人所得稅;1909年,英國對較高的所得實施累進(jìn)的超級稅,即附加稅,其具有雙層合成的特點,即含有累進(jìn)的標(biāo)準(zhǔn)稅,又對超出一定標(biāo)準(zhǔn)(較高)的總所得征收累進(jìn)附加稅;1973年英國將個人所得稅的兩分制合并為統(tǒng)一的綜合個人所得稅制,至此英國個人所得稅制正式形成。

個人所得稅是英國是處于第一地位的稅種,實行的是綜合個人所得稅制,經(jīng)過百年的發(fā)展雖然仍存在著缺陷,但相對來講其各項制度趨于成熟,仍然有不少地方是值得我們思考和借鑒的。

一、英國個人所得稅制概述

我們在具體分析英國個人所得稅制主要構(gòu)成要素前,可以先了解英國征收個人所得稅的大致步驟。英國采用的是綜合稅制的可征模式,即把納稅人在一年內(nèi)的所得全部累加在一起,按統(tǒng)一的稅率征稅。英國個人所得稅的計稅依據(jù)是應(yīng)稅所得,應(yīng)稅所得是指所得稅分類表規(guī)定的各種所得,在扣除允許扣除的項目后,加以匯總,再統(tǒng)一扣除生計費用后的余額。其計算步驟大致是:①個人取得的所有不同來源收入-不征稅收入=總收入;②總收入-與取得收入相關(guān)的,為完成經(jīng)營活動本身而支出的必要費用=法定總所得;③法定總所得-各項生計扣除=應(yīng)稅所得;④應(yīng)稅所得*適用稅率=應(yīng)納個人所得稅稅額。

這種稅收制度既可以加強源泉扣繳,確保稅款及時入庫,又避免了分類征收制導(dǎo)致的稅負(fù)不公平,實現(xiàn)公平稅負(fù)、量能負(fù)擔(dān)的原則。

二、英國與中國個人所得稅法主要構(gòu)成要素的比較

(一)稅基的比較

英國個人所得稅是對居民就其來源于國內(nèi)外的一切所得征稅;對非本國居民僅就其來源于英國境內(nèi)的所得征稅。因為是對“一切所得”征稅,不難看出英國的稅目范圍是比較廣泛的,它涵蓋了現(xiàn)金和非現(xiàn)金收入,具體包括:來自英國國內(nèi)土地和建筑物收入;政府債券利息;經(jīng)營利潤類;工資、薪金所得;來自英國公司的股息;公司給職員提供的住房、汽車等費非現(xiàn)金收入。而中國現(xiàn)行個人所得稅法規(guī)定稅目有11個:工資、薪金得;個體工商戶的生產(chǎn)、經(jīng)營所得;企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得;勞務(wù)報酬所得;稿酬所得;特許權(quán)使用費所得;利息、股息、紅利所得;財產(chǎn)租賃所得;財產(chǎn)轉(zhuǎn)讓所得;偶然所得;經(jīng)國務(wù)院財政部門確定征稅的其他所得等1。只有進(jìn)入列舉的稅目中的項目才征稅,不難看出相比較英國我國所征得的個人所得稅主要來源是現(xiàn)金收人,在稅源上缺少了很大的一部分。《中華人民共和國個人所得稅法實施條例》第10條就個人所得的形式,明確規(guī)定了應(yīng)納稅所得應(yīng)包括現(xiàn)金、實物和有價證券,所得實物按取得的憑證上的價格計算應(yīng)納稅所得額,無憑證或者憑證上金額明顯偏低的,按市場價核定應(yīng)納稅所得額,其他形式經(jīng)濟(jì)利益的,參照市場價格。雖然法律有了規(guī)定,但是在實際操作中實物和有價證券是很難征稅的。在中國很多單位都有慣例,會在節(jié)假日或者是特定時期以公司或者工會的名義給職工發(fā)放福利,比如說:食品,商場的購物券、代金券,手機,電腦,服裝甚至于汽車、住房等等實物。對于這些非現(xiàn)金收入,核心是怎樣將其折算成應(yīng)稅所得,但遺憾的是稅法上只是籠統(tǒng)地說對這部分要征稅,確沒有給出明確的計算方法,這就造成了稅款的流失。也正是因為這些隱性收入的大量存在,使得個人所得稅的組織財政收入和調(diào)節(jié)收入功能都在一定程度上難以得到有效得實施。

(二)法定扣除項目比較

英國個人所得稅的稅前扣除,由兩部分組成:一是費用扣除,指可以從總收入中扣除的純粹為經(jīng)營目的而發(fā)生的費用;二是稅收寬免,又稱生計扣除,是指允許從總所得中扣除的用于本人生計及贍養(yǎng)家庭等方面的那部分收入,主要目的是為了保證納稅人的基本生活需要。它包括:個人基礎(chǔ)扣除、老年人扣除、子女稅收抵免。工薪家庭稅收抵免、寡婦喪居寬免、盲人寬免等項目。個人基礎(chǔ)扣除類似于我國個人所得稅法中的“起征點”,2010~2011英國個人所得稅免稅額為6475英鎊。年收入1萬英鎊以下者免征個人所得稅。老年人扣除是指年齡65歲的納稅人在基礎(chǔ)扣除的再行扣除(2003年的標(biāo)準(zhǔn)是:65歲以下4615英鎊,65歲~74歲6100英鎊,75歲及以上6370英鎊)。子女稅收抵免指的是,未滿16周歲的所有家庭孩子,2002~2003年的抵免標(biāo)準(zhǔn)是每年5290英鎊,2002年4月1日起,凡有新生兒的家庭年抵扣額提高10490英鎊。22000年英國正式取消已婚夫婦扣除項目,設(shè)立子女稅收抵免主要是為了解決已婚和未婚納稅人稅負(fù)公平的問題。工薪家庭稅收抵免的主要內(nèi)容是,有子女的工薪家庭只要有一個成年人每周工作16小時以上,即可以享受該項抵免,每個家庭一周基本抵免額為59英鎊,不同年齡的孩子享受不同的抵免。個人扣除項目是英國個人計算應(yīng)稅所得額時允許扣除的最大項目,且該標(biāo)準(zhǔn)一直在提高。

中國的個人所得稅法中所規(guī)定的扣除項目,概括來講主要有三方面:一是個體工商戶的生產(chǎn)、經(jīng)營所得、企事業(yè)單位的經(jīng)營所得可以扣減經(jīng)營發(fā)生的成本、費用類。二是工薪所得個人所得。稅前扣除項目包括按國家規(guī)定比例計提并實際交付的基本養(yǎng)老保險費、醫(yī)療保險費、失業(yè)保險費、住房公積金,以及符合稅法規(guī)定的差旅費津貼和誤餐補助。三是對勞務(wù)報酬所得、特許權(quán)使用費所得、財產(chǎn)租賃所得實行定率相合的扣除方法,按次征收個人所得稅。每次收入在4000元以上的,扣除率為20%;每次收入不滿4000元的,采用定額扣除800元的方法。四是其他項目,比如捐贈等。

相比較中國的稅前扣除項目,英國的稅前扣除項目的規(guī)定更為簡潔、細(xì)致,特別是它在生計扣除方面充分考慮了納稅人的年齡、婚姻、身體狀況、家庭情況等因素。這樣的設(shè)計就避免了由于沒有考慮納稅人的實際情況,統(tǒng)一采用固定的扣除標(biāo)準(zhǔn)所導(dǎo)致的納稅人承擔(dān)的實際稅負(fù)不公平的現(xiàn)象,體現(xiàn)了應(yīng)有的公平和人文關(guān)懷。而我國的稅前項目的規(guī)定粗糙,而且過多的稅前扣除項目也給脫逃稅留下了空間,比如說僅僅是住房公積金一項就有很大的可操作余地。征得的個人所得稅達(dá)不到公平的目標(biāo),也就不能很好地發(fā)揮調(diào)節(jié)收入的功能。

(三)稅率設(shè)計的比較

從上世紀(jì)80年代起,在西方發(fā)達(dá)國家普遍進(jìn)行稅制改革時,“輕稅率、易操作”一直是各個國家改革的目標(biāo)之一,實行綜合稅制的英國也在不斷調(diào)整稅率檔次,降低最高稅率,以使征稅手續(xù)簡明,降低征稅成本以利于個人所得稅的征管,到2003年對年綜合收入適用了三檔稅率,最高的邊際稅率為40%(見表一)。

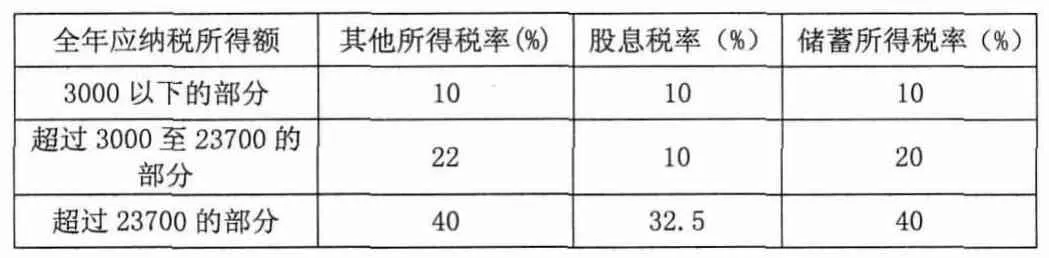

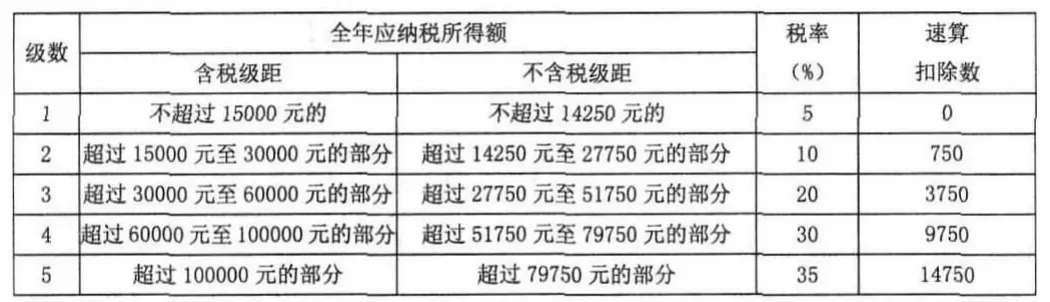

我國的個人所得稅制采用的是分類制,按照不同所得分別確定稅率和計算方法。從下列表格(表一、表二、表三)的對比中我們不難看出,相比英國的稅率結(jié)構(gòu),我國的這種稅率制度復(fù)雜繁瑣得多,且對相同收入數(shù)額,但具有不同收入來源的納稅人征收的稅額不一,過高的邊際稅率也不利于調(diào)動勞動積極性的提高,反而易造成偷逃稅。

表1 2003年英國個人所得稅稅率表 單位:英鎊

表2 中國個人所得稅稅率(工資、薪金所得適用) 單位:元

表3 中國個人所得稅稅率(個體工商戶的生產(chǎn)、經(jīng)營所得和對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得適用) 單位:元

三、英國的個人所得稅制給我國的啟示

英國的個人所得稅稅基比我國廣,主要是因為其包括了非現(xiàn)金收入,而英國能對非現(xiàn)金收入征稅,主要是得益于其能將非實物所得貨幣化,如何將實物貨幣化、賬面化將是我國擴(kuò)寬稅基措施中首先要考慮的問題。

英國個人所得稅法的法定扣除項目中對于生計扣除的規(guī)定,更有利于實現(xiàn)公平,生計扣除項目勢必是我國個人所得稅制中法定扣除項目改革的重點之一。英國個人所得稅的稅率、稅率級距設(shè)計,簡潔明了,說明不一定是只有復(fù)雜的稅率設(shè)計才能體現(xiàn)稅收公平,其設(shè)計理念和劃分方式同樣值得我們學(xué)習(xí)。

綜上所述,通過和英國的個人所得稅制比較,我國的個人所得稅制在稅基、扣除項目、稅率設(shè)計方面均顯不足,而英國在稅制設(shè)計方面的這些優(yōu)勢也正是我國個人所得稅制需要借鑒的。他山之石可以攻玉,我們可以在成熟的個人所得稅制的基礎(chǔ)吸取經(jīng)驗,為完善我國個人所得稅制做貢獻(xiàn)。

注釋

①《中華人民共和國個人所得稅法》2011年6月第五次修正第二條。

②數(shù)據(jù)來源于中華人民共和國駐大不列顛及北愛爾蘭聯(lián)合王國大使館經(jīng)濟(jì)商務(wù)參贊處 網(wǎng)站http://gb.mofcom.gov.cn/aarticle/i/201203/20120308045171.html2012-03-30。

[1]王紅曉.完善個人所得稅制度研究[M].經(jīng)濟(jì)科學(xué)出版社,2008.

[2]蘇彥.中英兩國個人所得稅的功能比較及其啟示.[J].海南金融,2006(10).

[3]許琳.中國與英國個人所得稅的比較及借鑒.[J].經(jīng)濟(jì)縱橫,2002(11).

[4]黃蘭英.中、美、英個人所得稅比較研究.[D].對外經(jīng)濟(jì)貿(mào)易大學(xué),2009.

猜你喜歡

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

中國外匯(2019年21期)2019-05-21 03:04:06

少年漫畫(藝術(shù)創(chuàng)想)(2018年12期)2018-04-04 05:29:10

中國經(jīng)濟(jì)周刊(2016年25期)2016-07-01 09:54:15

環(huán)球時報(2012-03-24)2012-03-24 14:15:07

英語學(xué)習(xí)·新銳空間(2008年10期)2008-12-31 00:00:00

音像世界(2005年8期)2005-04-29 00:00:00