我國上市公司資本結構影響因素的實證分析

2013-05-18 02:26:50董文府尹遜婷

時代金融 2013年6期

董文府 尹遜婷

(廣東省社會科學院,廣東 廣州 510610)

企業的融資決策是企業的重要發展決策,同時也是眾多投資者深切關注的研究命題,企業融資決策和融資能力更是與企業價值密切相關。但是企業的資本結構是如何決定和受到什么因素影響的問題仍無統一的結論,本文試圖通過在總結現有文獻成果的基礎上,深入探討部分變量,各自的融資屬性、資本結構屬性有什么差異,以及從影響因素角度,是一個很好的研究方向,以期對研究的因素有深入的認識。

一、文獻綜述

資本結構理論是關于公司資本結構與企業價值兩者關系的理論。以MM理論為起點,相繼產生了權衡理論、優序融資理論、動態平衡理論、股市擇時理論、擇時理論等以及大量以理論為基礎的實證研究。研究文獻顯示,企業的所有者結構對企業的績效和融資行為有重要的影響,有研究顯示,在美國和英國外的資本市場大股東持股現象很普遍(La Porta et al.,1999;Claessens et al.,2000;)。

在對國內外對資本結構的實證研究中,大致可分為研究企業價值與資本結構和研究資本結構影響因素兩大類。例如,宏觀經濟因素、公司治理與資本結構的關系,行業因素和公司特征因素與資本結構的關系等。陸正飛,辛宇(1998)對滬市35家A股企業進行基本統計分析,行業因素對資本結構有顯著影響,公司特征因素中,獲利能力與資本結構二者呈顯著負相關關系;洪錫熙,沈藝峰(2000)通過列表卡方檢驗的方法,研究發現企業規模越大,盈利能力越強,公司越傾于選擇高的負債水平;馮根福(2000)對234家樣本公司的財務數據影響資本結構的因素,實證結果表明盈利能力越高的企業,非債務資金抵稅效應越大的企業,收入越穩定的企業,其負債水平相對偏低,企業規模越大,債務資金抵稅效應越大越傾向于采用高的負債水平,公司的成長性和公司的負債水平沒有顯著相關關系,關聯性不強。李志軍(2011)通過對我國上市A股公司截面數據的研究發現國有股對我國公司資本結構有顯著影響,而且由其影響方向可以看出,國有股作為上市企業的大股東,對企業資本結構是負相關的,有形資本比例對公司總債務/總資產和長期債務/總資產影響方向相反,總資產負債率與行業關系并不顯著,但是,長期資產負債率與行業分類有較為密切的聯系。在以中國數據為中心的研究中,Shi Yongyan(2004)通過使用1995到2001年間的中國上市公司數據,研究發現在大股東持股比例和企業杠桿率之間存在U型關系,而且在大股東持股比例和股利政策之間存在倒U型的關系。

二、數據來源

由于從2000年我國開始實踐促進建立現代企業制度,我們選取2000~2011年作為樣本區間,選擇此區間內的A股市場公司作為樣本,并做如下標準的篩選:樣本公司為非金融類上市公司,樣本公司只在中國大陸上市,樣本公司在上市后未發生上市狀態變化,回歸采用的研究變量在公司年度報告中有可用數據。

三、模型設計

被解釋變量包括公司的資本結構指標的資產負債率ADR、流動負債率LIQDR、長期負債率LDR,以及相應負債比率指標的變化值△ADR、△LIQADR、△LADR。解釋變量主要包括:盈利能力(主營業務資產收益率CROA=營業利潤/年初總資產賬面價值或者RER(盈余公積+未分配利潤)/總資產)、公司規模(總資產的自然對數SIZE=ln(總資產))、成長性(總資產變量率EIR=(期末資產-期初資產)/期初資產或者P/E=企業市值/賬面價值)、稅盾效益(非負債稅盾NDT=折舊/總資產)、資產流動性(LIQ=流動資產/流動負債)、資本成本(R=貸款基準利率+通貨膨脹率或者R=貨幣市場利率+通貨膨脹率)。

模型設計:資本結構負債率=a1+b1解釋變量+c1D*解釋變量+u1

四、回歸結果與分析

(一)數據分析

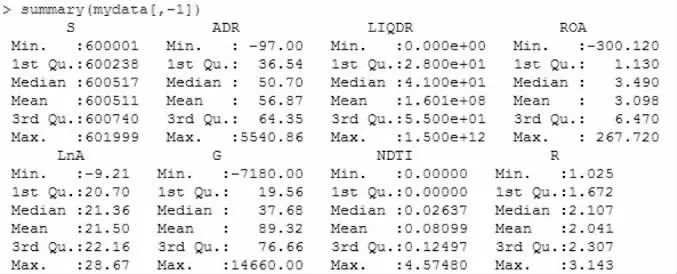

?

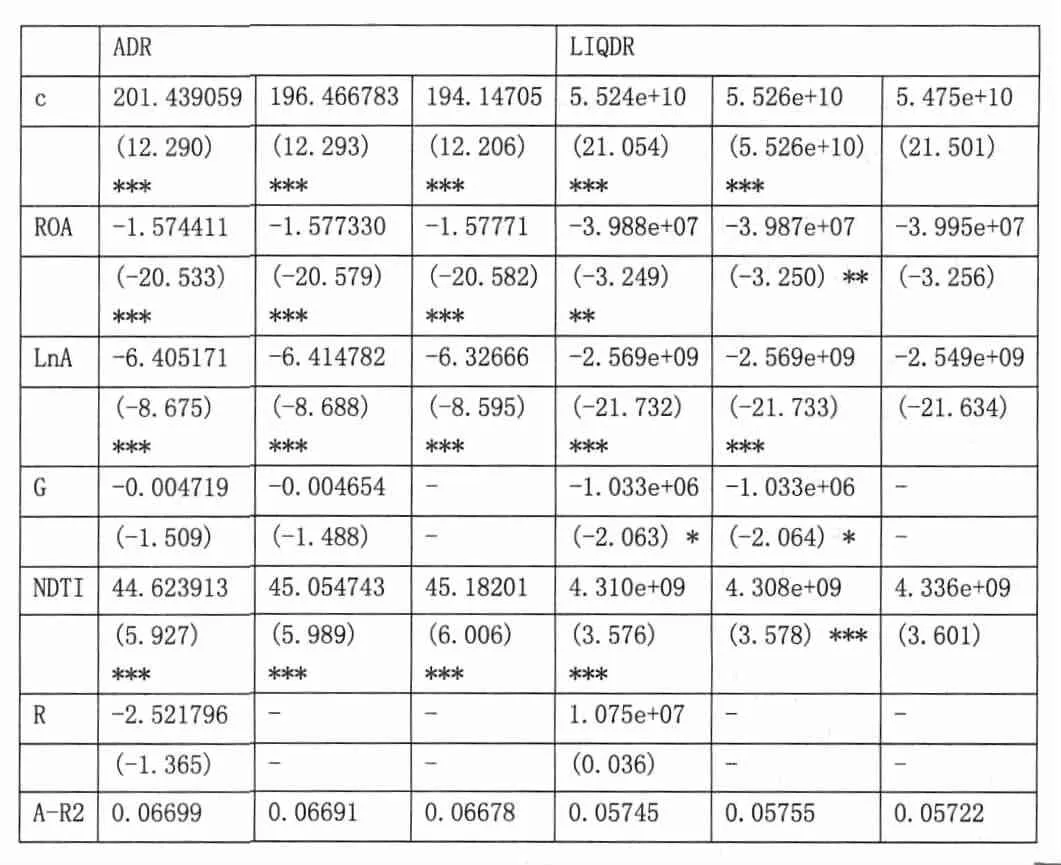

(二)回歸結果

?

我們分別將企業資產負債率(ADR)對企業盈利能力指標資產收益率(ROA)、公司規模指標總資產的自然對數(LnA)、成長性指標G、稅盾效率指標非負債稅盾(NDTI)和資本成本(R)進行回歸分析,回歸結果如附件一,顯示當企業資產收益率越高,企業負債動機越小,企業本身的盈利能力一定程度上補充了資金的不足;企業資產規模越大,企業的負債動機越小,影響約為6%;企業的成長性指標是指企業的市盈率,在這種情況下,成長性越高,企業越有能力通過股權融資獲得資金,因此對企業負債率的影響為負值;非負債稅盾(NDTI)指企業的稅盾效率,稅盾效率越高,會增加企業的負債動機,以此來獲取稅務的減免優勢;同時利率的影響為負值,意味著當市場利率增加時,會影響企業減少負債融資。

綜合看,解釋變量的解釋能力較弱,我們認為可能是因為變量不足的原因的導致的,同時進行穩健性和異方差檢驗,顯示不存在明顯的異方差現象,回歸結果有效。

[1]李志軍.我國上市公司資本結構影響因素的實證分析李志軍[J].統計與決策,2011(15).

[2]洪熙錫,沈藝峰.我國上市公司資本結構影響因素的實證分析[J].廈門大學學報,2006(3).

[3]肖作平.公司治理結構對資本結構選擇的影響[J].經濟評論,2005(1).

[4]肖作平,吳世農.我國上市公司資本結構影響因素實證研究[J].證券市場導報,2002(8).

[5]陸正飛,辛宇.上市公司資本結構主要影響因素之實證研究[J].會計研究,1998(8).

[6]豐蓉芳.國內對資本結構影響因素的研究綜述[J].忻州師范學院學報,2012(4).

[7]項艷凡.民營企業資本結構影響因素實證研究[D].上海.復旦大學.2009.

[8]楊玲燕.企業資本結構動態調整研究綜述[J].企業技術開發,2012(7).

[9]郭鵬飛,孫培源.資本結構的行業特征:基于中國上市公司的實證研究[J].經濟研究,2003(5).

[10]黃輝.企業資本結構調整速度影響因素的實證研究[J].經濟科學,2010,(3).

[11]黃少安,張崗.中國上市公司股權融資偏好[J].經濟研究,2001.

[12]周開國,徐億卉.中國上市公司的資本結構是否穩定[J].世界經濟,2012(5).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國塑料(2016年3期)2016-06-15 20:30:00