國際銅期貨中的資產定價以及協整關系下的銅期貨套期保值率

2013-05-14 07:53:18郭東

時代金融 2013年4期

關鍵詞:模型

郭 東

(潞安集團,山西 長治 046204)

隨著國民經濟的不斷發展,出現期貨市場的直接原因就是套期保值,其與價格發現作為期貨市場兩大主要功能,對社會經濟的發展有著舉足輕重的作用。企業可以通過期貨交易進行套期保值,從而降低價格波動的風險,提高企業的市場競爭力。本文筆者就國際銅期貨中的資產定價以及協調關系下的銅期貨套期保值率進行探討和分析。

一、國際銅期貨中的資產定價

中國加入WTO后,其整體經濟和世界商品期貨市場之間的關系越來越緊密,在這種全球化經濟融合的背景下,對國際銅期貨中的資產定價進行研究就有著非常重要的意義。據調查研究表明,目前國際銅期貨市場中,紐約、倫敦和上海這三個銅期貨市場已經是全球連續交易系統中最重要的三個市場,定價信息在三個市場之間進行自動的傳遞。由于在開放的市場經濟下,國際影響比較弱、交易規模較小的社會市場,其資產定價就會越依靠國際影響力較強和交易規模較大的市場信息。因此,前者市場的投資者必須要密切關注后者市場的資產定價信息,不然的話很容易出現較大的風險損失。同時企業的監管人員在評價新政策的市場效果以及制定相關政策制度的時候,必須要充分考慮這二者之間的波動聯系。隨著我國銅期貨市場的交易規模不斷地擴大,其要想獲得更多以及更好的國際資產定價權,就必須要最大程度地發揮出市場經濟規律的作用。此外,還可以通過雙變量模型和向量誤差糾正模型的實證對國際銅期貨中的資產定價進行分析,使企業能夠更好地掌握國際銅期貨的市場變動,從而對銅期貨市場的資產定價做出正確的評估。

二、協調關系下的銅期貨套期保值率

(一)銅期貨套期保值率的概念

早期的套期保值率主要指的是一種較為樸素的套期保值策略,簡而言之就是一對一的套期保值率。在這種策略下,投資者能夠有效避免現貨頭寸所存在的價格風險,同時在期貨市場上能夠持有同等額但相反的頭寸期貨。比如,在現貨市場上假設投資者擁有一個單位的頭寸,為了防止其現貨資產出現風險,投資者應該將當前的期貨賣出,如果在未來期貨市場上出售其資產,投資者可以將這一單位的期貨買進。這樣的話,期貨和現貨之間的價格變化就不會出現太大的浮動,同時該套期保值的投資者完全可以通過期貨市場上的贏利來彌補在現貨市場上的損失。隨著套期保值策略的不斷發展,逐漸成為了最優的套期保值率理論。

(二)估計套期保值率的方法——傳統回歸模型和誤差修正模型

1.目前,估計套期保值率最常用的方法就是傳統的回歸法,通過回歸方程式來得出套期保值率,即方程式為ΔSt=α+βΔFt+εt,其中ΔFt=Ft-Ft-1,ΔSt=St-St-1,其中方程式中的β就是其套期保值率,St是某一期現貨市場的價格,Ft是某一期貨市場的價格,εt為估計的隨機誤差序列,α為一個變動值。如果投資者擁有一個單位現貨資產,其要想避免由于現貨價格的波動所帶來的風險,投資者可以在期貨市場上將β單位作為空頭,從而來達到套期保值的目的。此外,如果將套期保值效果定義成為投資收益風險降低的最小程度,即方程式為 e=l-Var(R)Nar(U),其中 Var(R)是投資者套期保值以后其投資組合收益的方差,Var(U)是投資者沒有進行套期保值時候收益的方差。

2.由于這種傳統回歸方法在進行估計的時候,缺乏對期貨價格和現貨價格之間關系的檢驗,一旦期貨價格和現貨價格的時間序列出現單位根的話,就會導致套期保值率過低。要想從根本上解決這些問題,可以將誤差修正項引入到模型中去,從而正確分析期貨價格和現貨價格時間序列之間的關系。其分析步驟主要分為兩步:第一,對這些時間序列進行認真地檢驗,查看其是否存在單位根;第二,如果在時間序列中有單位根的話,就必須對其二者的協調關系進行檢驗,如果其存在協調關系的話,應先用回歸方程式來對其進行估計,接著通過誤差修正模型再次估計。

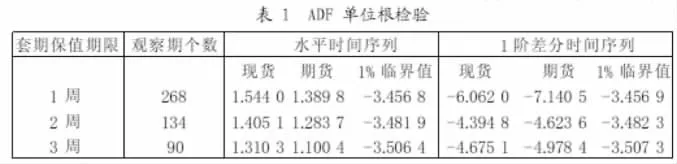

3.本文以某城市銅期貨的套期保值率的估計來進行探討和分析,通過對其現貨數據和期貨數據的研究,將現貨價格和期貨價格實行自然對數的轉換,使構建的模型能夠與投資效益率相似。為了明確期貨和現貨者二者的時間序列存在協調關系,在估計過程中,首先要檢驗這二者時間序列的平穩性,從而來判斷其是否有單位根,在本文中主要是通過ADF來檢驗現貨和期貨的價格數據是否有單位根,ADF就是檢驗時間序列模型有無單位根的一種檢驗方法,ADF檢驗結果如表一所示,通過表一中的數據,可以看出現貨和期貨價格水平時間序列基本上都是單整,其階數為1。

表一 ADF單位根檢驗

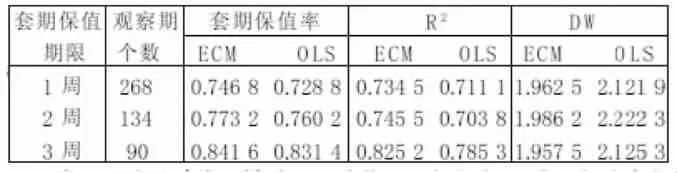

在得出期貨和現貨時間序列以后,還應對其協調關系進行檢驗,通過傳統回歸方程的誤差項來檢驗時間序列的平穩性,所得出的檢驗結果。由于期貨和現貨間存在協調關系,因此在對套期保值率進行估計的時候,必須要將誤差修正項引入模型中去,在誤差修正模型下套期保值率的估計結果如表二所示,通過表二中可以發現,相對于傳統回歸模型而言,誤差修正模型不管是在估計期限較短的套期保值,還是在估計期限較長的套期保值的時候,其套期保值率都比傳統回歸模型的套期保值率高,這說明,采用傳統回歸方法在一定程度上會降低套期保值所需的期貨合約數量。同時還說明,當投資者實行較長期限套期保值的時候,其套期保值的效果要更好一些。

表二 誤差修正模型下估計的套期保值率

總而言之,在分析國際期貨中的資產定價以及協調關系下的銅期貨套期保值率的時候,要結合市場的實際情況,密切關注銅期貨市場價格變動的趨勢,采用合理的方法進行估計分析,從而確保我們更好地掌握銅期貨市場的資產定價信息和套期保值率判斷的準確性。

[1] 李韋華.期貨市場對實體經濟的影響研究——以銅期貨市場為例[D].北京師范大學,2008.

[2] 彭紅楓,葉永剛.中國銅期貨最優套期保值比率估計及其比較研究[J].武漢大學學報(哲學社會科學版),2007,60(6):863-868.

[3] 滕強.結構性變化下我國銅商品期貨套期保值比率的實證研究[D].中山大學,2010.

[4] 傅俊輝,張衛國,杜倩等.規避逐日盯市風險的期貨套期保值模型[J].管理科學,2011,24(3):86-93.

[5] 付劍茹,張宗成,龔金林等.基于MCMC模擬的期貨最優套保比貝葉斯分析[J].管理工程學報,2009,23(3):120-125,134.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19