四川地方稅收增長(zhǎng):需經(jīng)濟(jì)協(xié)調(diào)發(fā)展

2013-04-29 00:44:03王捷王勇

四川省情 2013年5期

關(guān)鍵詞:經(jīng)濟(jì)

王捷 王勇

分稅制運(yùn)行十七年以來(lái),四川省地方稅收收入持續(xù)增長(zhǎng),呈現(xiàn)出增幅隨經(jīng)濟(jì)周期上下波動(dòng),增速快于地方經(jīng)濟(jì),宏觀稅負(fù)穩(wěn)步提升,營(yíng)業(yè)稅、企業(yè)所得稅和個(gè)人所得稅保持主體稅種地位,契稅異軍突起等特點(diǎn)。隨著經(jīng)濟(jì)發(fā)展和產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整,四川需繼續(xù)夯實(shí)稅收基礎(chǔ),協(xié)調(diào)發(fā)展區(qū)域經(jīng)濟(jì),繼續(xù)完善稅收改革。

1994年稅制改革后我國(guó)建立了分稅制財(cái)政管理體制,在確定中央稅、中央地方共享稅和地方稅的基礎(chǔ)上,明確劃分中央與地方的稅收范圍和權(quán)限,分設(shè)國(guó)、地兩套稅務(wù)機(jī)構(gòu)確保中央與地方分別實(shí)現(xiàn)相應(yīng)稅收。分稅制運(yùn)行十七年來(lái),四川省地方稅收收入持續(xù)增長(zhǎng)、規(guī)模由小變大,對(duì)地方經(jīng)濟(jì)的發(fā)展做出了積極貢獻(xiàn)。

主要特點(diǎn)

地方稅收增幅隨經(jīng)濟(jì)周期上下波動(dòng),增速快于地方經(jīng)濟(jì)

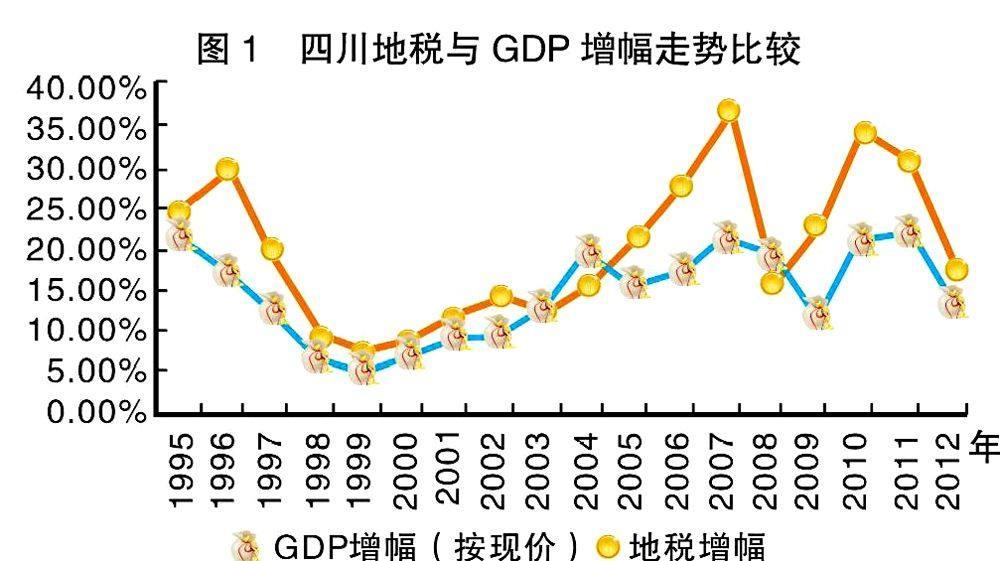

1994年四川國(guó)內(nèi)生產(chǎn)總值(GDP)僅有2001.41億元,2012年全省GDP達(dá)到23849.8億元,年均增幅達(dá)14.76%(按現(xiàn)價(jià)計(jì)),同期按現(xiàn)價(jià)計(jì)算的四川地方稅收年均增幅為20.25%。從歷年情況看,地方稅收增長(zhǎng)主要受經(jīng)濟(jì)發(fā)展影響,與經(jīng)濟(jì)增長(zhǎng)波動(dòng)趨勢(shì)基本一致(見圖1)。

對(duì)全省經(jīng)濟(jì)和地方稅收進(jìn)行時(shí)間序列回歸分析,結(jié)果顯示相關(guān)系數(shù)為0.07,二者存在正相關(guān),即經(jīng)濟(jì)增長(zhǎng)將導(dǎo)致地方稅收增長(zhǎng)。

宏觀稅負(fù)穩(wěn)步提升,對(duì)地方財(cái)政貢獻(xiàn)突出

1994年稅制改革后,四川地方稅收宏觀稅負(fù)(地方稅收與GDP比值)呈穩(wěn)步上升態(tài)勢(shì),由最初的3.13%上升至2012年的7.25%,達(dá)到歷史最高水平,與全國(guó)地稅平均宏觀稅負(fù)一致。全省地方公共財(cái)政預(yù)算收入中有超過(guò)六成為地方稅收。1995年全省地方公共財(cái)政收入中地方稅收占比56.17%,2010年后該占比突破60%,2012年全省地方公共預(yù)算收入為2421.3億元,其中地方稅收組織的稅收為1473.25億元,占比60.85%(見圖2)。

營(yíng)業(yè)稅、企業(yè)所得稅和個(gè)人所得稅保持主體稅種地位,契稅異軍突起

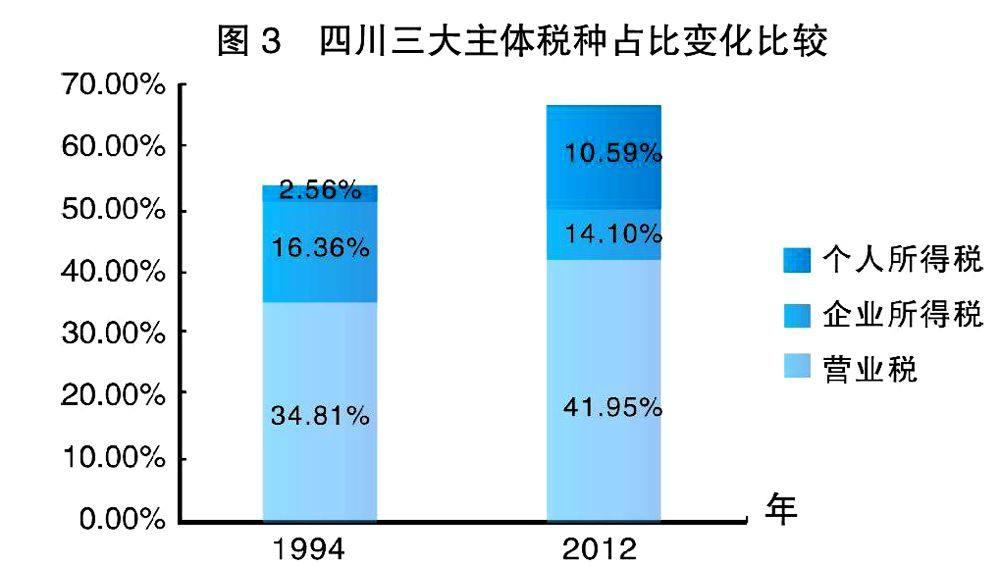

按分稅制安排,營(yíng)業(yè)稅主要屬于地方獨(dú)享稅種,其稅收全部劃歸地方各級(jí)財(cái)政;企業(yè)所得稅(2002年原按企業(yè)隸屬關(guān)系征收的企業(yè)所得稅改為共享稅)和個(gè)人所得稅均按60:40的比例分入中央和地方國(guó)庫(kù)。相對(duì)印花稅、土地增值稅、車船稅等地方性稅種而言,三大稅種的稅基寬、覆蓋面廣,因此其在稅改后成為地方稅收組織收入工作的主要目標(biāo),1994年其分別占地方稅收的34.84%、16.36%和2.56%(合計(jì)53.76%),2012年則分別為41.95%、14.10%和10.59%(合計(jì)66.64%)。2012年三大稅種對(duì)地方稅收增長(zhǎng)貢獻(xiàn)率為59.05%(營(yíng)業(yè)稅42.93%、企業(yè)所得稅15.29%、個(gè)人所得稅0.83%),即地方稅收增長(zhǎng)中有近六成的貢獻(xiàn)來(lái)自三大主體稅種。

受房地產(chǎn)業(yè)高速發(fā)展影響,契稅出現(xiàn)異軍突起,1995年契稅收入僅0.58億元,至2012年已經(jīng)超過(guò)100億元,規(guī)模僅次于三大主體稅種,年均增幅達(dá)36.68%,高全省平均增幅16個(gè)百分點(diǎn),占全省規(guī)模由1995年的不足1%升至6.83%。

房地產(chǎn)、金融和建安行業(yè)是地稅收入的三大支柱,工業(yè)對(duì)地稅貢獻(xiàn)偏低

分三次產(chǎn)業(yè)看,地方稅收中第一產(chǎn)業(yè)提供的稅收占比由2002年的11.85%降至2012年的0.52%,第二產(chǎn)業(yè)提供稅收占比則不足第三產(chǎn)業(yè)一半,2012年二、三產(chǎn)業(yè)比重分別為30.67%和68.81%。三產(chǎn)提供的稅收中以房地產(chǎn)業(yè)為最,2012年其占第三產(chǎn)業(yè)稅收比重達(dá)到43.83%,占全省比重超過(guò)三成達(dá)到30.16%;三產(chǎn)中第二大稅源為金融業(yè),其占第三產(chǎn)業(yè)稅收比重為14.61%,占全省比重為10.05%。另外,第二產(chǎn)業(yè)中的建筑業(yè)對(duì)地方稅收貢獻(xiàn)突出,其占地方稅收比重為15.39%,僅排名房地產(chǎn)業(yè)之后(見圖4)。

雖然2003年以來(lái)四川工業(yè)(包括采礦業(yè)、制造業(yè)、電力、熱力、燃?xì)饧八纳a(chǎn)和供應(yīng)業(yè)等多個(gè)統(tǒng)計(jì)門類)較快發(fā)展,創(chuàng)造地方GDP年均增幅達(dá)23.6%,對(duì)地方GDP增長(zhǎng)貢獻(xiàn)率由38.13%升至2012年的46.38%。但是,由于營(yíng)業(yè)稅主要針對(duì)第三產(chǎn)業(yè)和第二產(chǎn)業(yè)中的建筑業(yè)征收,因此工業(yè)對(duì)地方稅收支持十分有限,對(duì)地方稅收的增長(zhǎng)貢獻(xiàn)率呈下降態(tài)勢(shì)。2003年以來(lái)來(lái)自工業(yè)的地方稅收年均增幅為23.79%,低建筑業(yè)5.28個(gè)百分點(diǎn),低房地產(chǎn)業(yè)14.83個(gè)百分點(diǎn),對(duì)地方稅收增長(zhǎng)貢獻(xiàn)率由15.33%降至2012年的12.96%。

成都地區(qū)獨(dú)占鰲頭,“單核驅(qū)動(dòng)”格局明顯

分市州看,成都市具有舉足輕重地位,呈現(xiàn)“一枝獨(dú)秀”的稅收格局,且“馬太效應(yīng)”十分顯著,占全省地方稅收比重上升。1994年成都地方稅收占全省比重為25.92%,2012年成都規(guī)模為767.50億元,占比44.38%,對(duì)全省地方稅收增長(zhǎng)貢獻(xiàn)率達(dá)到43.17%;而其他市州2012年稅收均未過(guò)100億,占全省稅收比重均不足5%。如果將成都和征管范圍主要在成都六城區(qū)的省局直屬分局的收入規(guī)模加在一起,占全省比重則高達(dá)50.20%。

影響因素

地區(qū)經(jīng)濟(jì)發(fā)展決定地方稅收增長(zhǎng)

從歷年規(guī)律看,稅收隨經(jīng)濟(jì)周期波動(dòng),地區(qū)經(jīng)濟(jì)發(fā)展情況決定地方稅收增長(zhǎng)快慢。1999年受亞洲金融風(fēng)暴影響,我國(guó)GDP增幅由1994年最高的36.41%迅速跌至6.25%(均按現(xiàn)價(jià)計(jì)),四川地方稅收增幅也由30.37%降至歷史最低的7.58%;經(jīng)過(guò)四年起伏,全國(guó)經(jīng)濟(jì)增勢(shì)企穩(wěn),自2003年起保持兩位數(shù)增長(zhǎng),同時(shí)四川地方稅收增幅也連攀高峰,由13.26%上升至歷史最高水平37.87%;2008年受房地產(chǎn)調(diào)控、全球金融危機(jī)和地震的多重影響四川地方稅收增幅則銳降至16.42%,先于經(jīng)濟(jì)觸底,2009年經(jīng)濟(jì)回暖、房地產(chǎn)反彈推動(dòng)地方稅收快速?gòu)?fù)蘇,但隨后的歐債危機(jī)和房地產(chǎn)再次調(diào)控使經(jīng)濟(jì)復(fù)蘇進(jìn)程變得復(fù)雜,經(jīng)濟(jì)增長(zhǎng)的不穩(wěn)定性和不確定性增加,增長(zhǎng)勢(shì)頭反復(fù)多變,全省地方稅收增長(zhǎng)也深受影響。

經(jīng)濟(jì)增長(zhǎng)結(jié)構(gòu)決定地方稅收彈性

稅制確定稅基,目前第三產(chǎn)業(yè),特別是房地產(chǎn)業(yè)是地方稅收含稅量最高的行業(yè),2003年國(guó)務(wù)院第18號(hào)文件肯定了房地產(chǎn)業(yè)是“國(guó)民經(jīng)濟(jì)的支柱產(chǎn)業(yè)”,成為地方稅收增長(zhǎng)的重要分水嶺。自2003年后GDP中地方稅收含稅量明顯上升,地方稅收彈性穩(wěn)步提升,地方稅收對(duì)GDP變化更加敏感。2003年以來(lái)全省房地產(chǎn)開發(fā)投資年均增幅達(dá)到25.75%,商品房銷售額年均增長(zhǎng)31.99%,地方稅收中房地產(chǎn)業(yè)占比則由12.06%升至30.16%,年均增長(zhǎng)38.62%,遠(yuǎn)超其它第三產(chǎn)業(yè)。2003年后全國(guó)地方稅收年均增幅由之前的18.72%升至23.11%,四川地方稅收年均增幅則由15.49%快速上升至25.2%,平均稅收彈性則由1.36升至1.42。

當(dāng)前稅制調(diào)整以取消地方稅收稅種、削減稅基為主,對(duì)地方稅收發(fā)展產(chǎn)生深遠(yuǎn)影響

分稅制改革以來(lái),局部稅政調(diào)整和改革在很大程度影響地方稅收組織工作,突出表現(xiàn)為稅收優(yōu)惠減免和停征稅種較多。一是先后停征固定資產(chǎn)投資方向調(diào)節(jié)稅、屠宰稅、農(nóng)業(yè)稅和農(nóng)業(yè)特產(chǎn)稅等多個(gè)稅種,停征稅種收入從1994年到停征共入庫(kù)230.09億元,占稅收總量平均比重近16%,其中1995~1998年停征稅種收入占稅收總量比重均在20%以上。二是2002年調(diào)整企業(yè)所得稅征收范圍,將新增納稅戶的企業(yè)所得稅劃歸國(guó)稅管理,使地方稅收企業(yè)所得稅稅源大幅度向國(guó)稅轉(zhuǎn)移。地稅系統(tǒng)企業(yè)所得稅在2002年和2003年均為負(fù)增長(zhǎng),2004年企業(yè)所得稅增幅才有所回升,2012年地稅實(shí)現(xiàn)企業(yè)所得稅243.84億元,低國(guó)稅112.82億元。

啟示建議

可以看出,地區(qū)經(jīng)濟(jì)是影響地稅增長(zhǎng)的決定性因素,現(xiàn)行稅制決定地稅稅源主要來(lái)自第三產(chǎn)業(yè),房地產(chǎn)業(yè)成為近年地方稅收增長(zhǎng)的主引擎,同時(shí)由于全省發(fā)展不平衡,成都對(duì)全省稅收增長(zhǎng)起關(guān)鍵作用。隨著產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的不斷深化,房地產(chǎn)業(yè)支柱作用被逐步淡化,戰(zhàn)略性新興產(chǎn)業(yè)將成為今后國(guó)民經(jīng)濟(jì)的支柱產(chǎn)業(yè)。

因此,應(yīng)全面協(xié)調(diào)發(fā)展四川經(jīng)濟(jì),夯實(shí)地方稅收基礎(chǔ),協(xié)調(diào)發(fā)展區(qū)域經(jīng)濟(jì),著力打造多點(diǎn)多極支撐發(fā)展格局,有必要在構(gòu)建地方財(cái)政獨(dú)享稅種體系的大框架下重構(gòu)地稅系統(tǒng)征管的主體稅種體系。在借鑒世界銀行的建議和國(guó)際實(shí)踐經(jīng)驗(yàn)的基礎(chǔ)上,充分結(jié)合我國(guó)的國(guó)情特點(diǎn),當(dāng)前我國(guó)中央與地方的稅收劃分可按稅收性質(zhì)進(jìn)行,即按流轉(zhuǎn)稅、所得稅和財(cái)產(chǎn)稅三大類別進(jìn)行劃分,不人為割裂流轉(zhuǎn)稅系、所得稅系等性質(zhì)相同的各稅種收入的劃分和征管,將占比最大的流轉(zhuǎn)稅系作為國(guó)稅征管范圍,而具有區(qū)域調(diào)節(jié)功能的所得稅系作為地方財(cái)政收入由地稅部門組織征管。

(作者單位:四川省地方稅務(wù)局)

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國(guó)外匯(2019年23期)2019-05-25 07:06:20

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國(guó)工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(huì)(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33