銀行理財產(chǎn)品跟蹤——2013年4月

2013-04-29 14:12:37段雅麗

銀行家 2013年6期

段雅麗

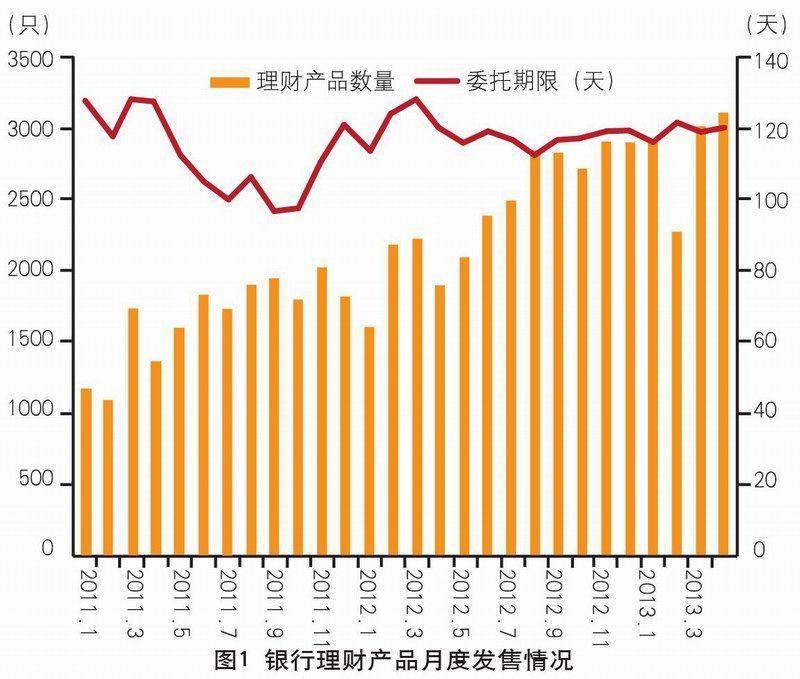

據(jù)中國社科院金融研究所財富管理研究中心(下稱:“中心”)統(tǒng)計,2013年4月份,全國110家商業(yè)銀行共發(fā)行3114款零售理財產(chǎn)品,其中普通類產(chǎn)品為2975款,同比增長66.9%,環(huán)比上升1.7%;結(jié)構(gòu)類產(chǎn)品為139款,同比增長23.0%,環(huán)比上升61.6%。參見圖1(注:文中全部數(shù)據(jù)來源于中國社科院金融研究所財富管理研究中心,由于四舍五入的原因,數(shù)據(jù)存在誤差,加總可能不為100%,特此標注,下同)。

從宏觀貨幣市場總體運行來看,4月末,廣義貨幣(M2)同比增長16.1%;狹義貨幣(M1)余額30.76萬億元,同比增長11.9%;流通中貨幣(M0)余額5.56萬億元,同比增長10.8%。4月凈投放現(xiàn)金147億元。

4月份社會融資指標反映企業(yè)短期資金周轉(zhuǎn)需求旺盛,短期類貸款占比以及融資類增長迅速。4月份累計社會融資存量增速20.80%,環(huán)比3月略升0.2個百分點,顯示社會融資約束仍較為寬松。從分項指標來看,中長期貸款增速9.19%,增速環(huán)比增長0.38個百分點;廣義中長期信貸(信托+債券+中長期信貸)增速19.56%,環(huán)比3月份增長1.05個百分點。

商業(yè)銀行理財產(chǎn)品收益類型。2013年4月保本浮動收益型產(chǎn)品數(shù)量較3月有所增長,4月占比24.4%,較3月上升3.5%,保息固定收益類產(chǎn)品較3月下降1.0%,保息浮動收益型和保息固定收益型產(chǎn)品的占比分別為0.5%和6.8%。非保本浮動收益類產(chǎn)品占比為68.2%,較3月下降2.9%。

商業(yè)銀行理財產(chǎn)品投資幣種。4月份,商業(yè)銀行共發(fā)行人民幣類產(chǎn)品2985款,占比為95.9%,占比上升1.5%;外幣類產(chǎn)品合計為128款,數(shù)量較3月減少41款,分別為美元類、澳元類、港幣類、歐元類、加元類以及新西蘭元,其占比分別為43.0%、23.4%、22.7%、6.3%、0.8%以及3.9%。相比3月而言,受到美元以及與人民幣相關(guān)的幣種結(jié)構(gòu)性升值預(yù)期因素影響,美元類、港幣類、澳元類、加元類和新西蘭元類產(chǎn)品占比有所上升,而上述幣種與人民幣聯(lián)系相對緊密。其余各類幣種占比較3月有所下降,在歐元區(qū)經(jīng)濟恢復低于預(yù)期背景下,歐元走勢疲軟,以至于歐元類理財產(chǎn)品占比降幅較大,為5.0%。

商業(yè)銀行理財產(chǎn)品存續(xù)期限。3個月(含)以內(nèi)的理財產(chǎn)品占比最大為62.6%,較3月上升2.3%;而1年(不含)以上產(chǎn)品占比最小,為2.6%,較3月上升1.1%。3個月至6個月(含)和6個月至12個月(含)這兩個投資區(qū)間所發(fā)產(chǎn)品的數(shù)量占比分別為22.3%和12.6%。從產(chǎn)品總體存續(xù)期限的統(tǒng)計上來看,商業(yè)銀行理財市場的產(chǎn)品存續(xù)期限平均為116天,較3月縮短3天。

商業(yè)銀行理財產(chǎn)品投資類型。普通類理財產(chǎn)品主要涉及債券貨幣市場、組合資產(chǎn)管理及票據(jù)資產(chǎn)三類投向,債券市場收益的穩(wěn)健性使得債券貨幣市場仍是資產(chǎn)管理的重要配置領(lǐng)域,受到銀行間理財產(chǎn)品新政策的8號文影響,債券貨幣類理財產(chǎn)品占比環(huán)比提升8.9個百分點,組合資產(chǎn)占比環(huán)比下降7.4個百分點。4月份債券貨幣市場、組合資產(chǎn)管理及票據(jù)資產(chǎn)三類投向分別為74.6%、25.3%與0.1%。

結(jié)構(gòu)類理財產(chǎn)品的投資標的涉及股票市場、匯率市場、利率市場及商品市場,產(chǎn)品數(shù)量占比分別為28.8%、38.8%、15.1%及14.4%,在股票市場,尤其是股票市場創(chuàng)業(yè)板行情帶動下,股票資產(chǎn)配置比重環(huán)比3月明顯提高,隨著股市紅五月行情概率的提升,預(yù)計5月份股票資產(chǎn)配置比例可以達到30%。在大宗商品價格持續(xù)走低的背景下,商品市場資產(chǎn)配置期限明顯縮短,利率產(chǎn)品期限長期化明顯,股票市場、匯率市場、利率市場及商品市場產(chǎn)品的平均投資期限為520天、162天、166天及119天,另外還有4款產(chǎn)品的標的為利率和股票的混合,占比2.9%。

普通類理財產(chǎn)品的投資方向分析。2013年4月份整體來看,債券市場仍是資本市場幾個子市場中收益率相對較好的配置領(lǐng)域,債券貨幣市場類產(chǎn)品發(fā)行發(fā)售數(shù)量最多,發(fā)售2220款,數(shù)量較3月增加298款,占比74.6%,上升8.9%,環(huán)比上升16%。受到股市走弱的滯后性影響,組合資產(chǎn)管理類產(chǎn)品發(fā)售753款,數(shù)量較3月減少204款,占比25.3%,下降7.4個百分點,環(huán)比下降21%。在《中國銀監(jiān)會關(guān)于規(guī)范商業(yè)銀行理財業(yè)務(wù)投資運作有關(guān)問題的通知》(下稱“8號文”)的影響下,票據(jù)資產(chǎn)類產(chǎn)品發(fā)行兩款,數(shù)量較3月減少42款,占比由3月的1.5%下降至0.1%。

盡管8號文對銀行非標資產(chǎn)及相關(guān)業(yè)務(wù)有一定的抑制作用,結(jié)合出臺時間與社會融資新增量結(jié)構(gòu)來看,新增信托1953億元,環(huán)比大幅下降。委托貸款新增1926億元,繼續(xù)維持擴張態(tài)勢,由此推斷,8號文對4月份大類的融資結(jié)構(gòu)影響不是很大。

數(shù)據(jù)顯示,信貸投放執(zhí)行利率基準的信貸比例持續(xù)下降(一季度下降1.21個百分點),而利率上浮的貸款占比從12年開始環(huán)比出現(xiàn)小幅回升(一季度上升1.51個百分點),這意味著盡管社會融資約束在放松,但融資成本并未見趨勢性下降。在企業(yè)中長期資本性支出意愿仍較低迷的背景下,企業(yè)流動性融資需求導致的風險溢價可能推升了社會融資成本。

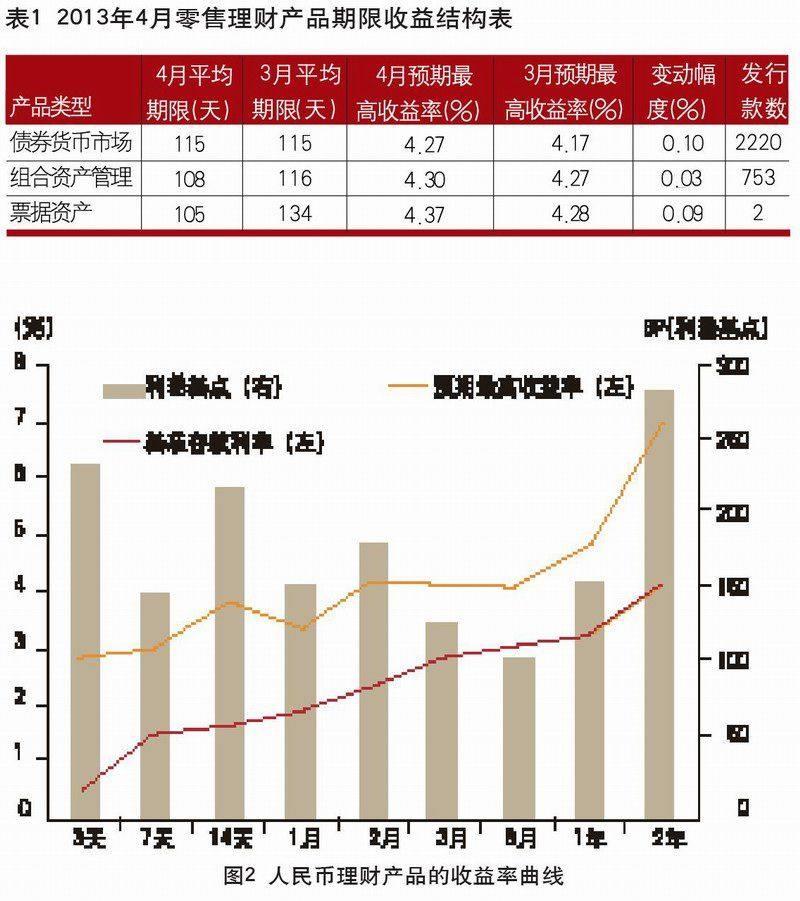

從不同投資類型產(chǎn)品的期限收益結(jié)構(gòu)來看,普通類人民幣理財產(chǎn)品中,債券貨幣市場類產(chǎn)品的期限最長、票據(jù)類產(chǎn)品的預(yù)期收益率最高,組合資產(chǎn)管理類產(chǎn)品的期限最短,債券貨幣市場類產(chǎn)品的預(yù)期收益率最低。

4月份,銀行間市場同業(yè)拆借月加權(quán)平均利率為2.50%,比3月高0.03個百分點;質(zhì)押式債券回購月加權(quán)平均利率為2.55%,比3月高0.09個百分點,比2012年同期低0.74個百分點。受此影響,從環(huán)比表現(xiàn)來看,各類理財產(chǎn)品的預(yù)期收益率普遍有所上升,產(chǎn)品期限均不同程度縮短。債券貨幣市場類產(chǎn)品的平均委托期限為115天,平均預(yù)期收益率為4.27%,環(huán)比上升10個BP。組合資產(chǎn)管理類產(chǎn)品的平均委托期限為108天,環(huán)比縮短8天,平均預(yù)期收益率為4.30%,環(huán)比上升3個BP(基點)。票據(jù)資產(chǎn)類產(chǎn)品的平均委托期限為105天,環(huán)比縮短29天,平均預(yù)期收益率為4.37%,詳細信息參見表1。

商業(yè)銀行所發(fā)售的人民幣理財產(chǎn)品的期限結(jié)構(gòu)情況。2年期產(chǎn)品的平均預(yù)期收益率水平最高,為6.98%;3天產(chǎn)品平均預(yù)期收益率水平最低,為2.85%。從環(huán)比表現(xiàn)來看,除3天、7天、1個月和2年期產(chǎn)品之外,其余各關(guān)鍵期限點的預(yù)期最高收益率水平較3月均不同程度上升,1年期產(chǎn)品升幅最大,為82個BP。1個月期產(chǎn)品的預(yù)期最高收益率則下降明顯,為72個BP。從利差水平來看,期限為2年期產(chǎn)品的利差水平最高,為283個BP。4月份3天和14天期產(chǎn)品的利差水平在200個BP以上,其余各期限的利差水平在100BP~200BP之間,平均水平為146個BP,6個月期產(chǎn)品利差最低,為107個BP。參見圖2。

(作者單位:中國社科院金融研究所財富管理研究中心)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

Coco薇(2015年1期)2015-08-13 02:23:50

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02

玩具(2009年10期)2009-11-04 02:33:14