金融抑制:減少債務于無聲

2013-04-29 14:12:37斯特凡·朔伊雷爾俞曉帆

銀行家 2013年6期

關鍵詞:金融

斯特凡·朔伊雷爾 俞曉帆

大部分工業化國家如今都面臨一個緊要問題:經濟增長放緩的同時,政府債務堆積如山。

在美國,政府債務已達到國民生產總值(GDP)的104%。國際貨幣基金組織(IMF)預測美國該指標到2015年將升至114.2%。歐元區的平均債務指標也已達到90%——也就是說有82153億歐元的總債務,平均每人高達24682.62歐元,且該數字還在不斷攀升。換個角度也許可以更好地理解事態的緊迫與嚴重

——每過一秒鐘,歐元區的總債務就將增長12594.84歐元。根據國際貨幣基金組織的估計,目前的形勢需要到2015年才有緩解的趨勢。

那么,這些步履艱難的國家要如何做,才能從堆積如山的債務上走下?

這個問題的答案可以幫助我們更好地理解一個悖論:債務不斷堆積,評級不斷被下調,而與此同時,美國、德國、英國以及法國的國債收益率降到了歷史低點。2013年2月初,德國10年期國債收益率僅為1.62%,法國同期國債收益率則略高60個基點(BP)。而這樣的收益率所帶來的目標回報率,完全無法滿足穩健的資產負債管理或相對購買力保護的要求。

事實上,這個問題的答案很簡單:金融抑制。通俗來說——債券持有人和存款人將最終為這場危機買單。就像目前正在發生的:悄無聲息間,政府債務將因為金融抑制的作用而緩慢減少。相比支出的削減或稅率的提高,金融抑制可以更簡單、更平穩地被施行并逐漸產生效果。

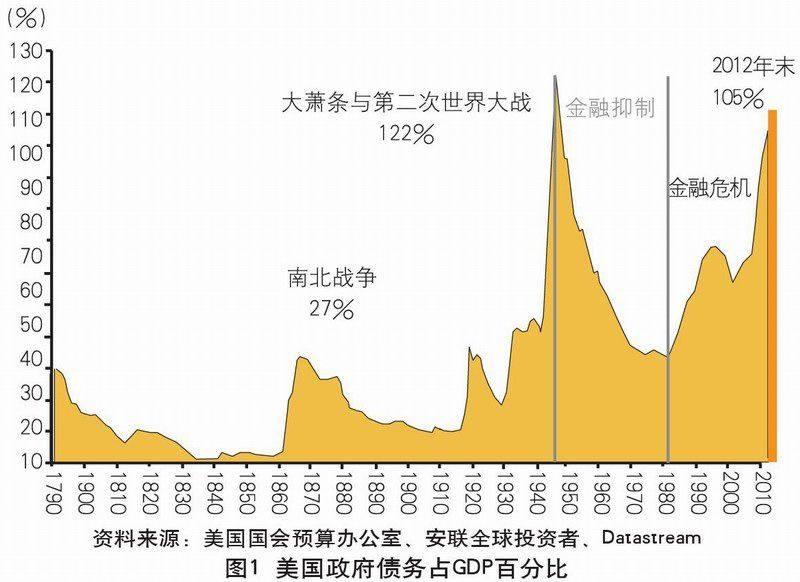

當然,金融抑制并不是新鮮事。回顧美國歷史,在這方面,美國人的運用一直以來是相當成功的。20世紀40年代中期,因為“大蕭條”和第二次世界大戰的原因,美國政府債務相對GDP的比率飆升到122%。而到20世紀70年代中期,該比率已經顯著下降到只有30%左右(圖1)。

這個戲劇性變化背后到底發生了什么?是什么導致債務比率的大幅改善?道理很簡單:之前的幾十年,美國國債收益率始終低于GDP增長率。這個過程展現的就是金融抑制的“藍圖”:如果實際GDP增長超過了(實際)債務負擔,就可以認為一個國家的債務是過度增加了。因此,極高的通貨膨脹率并不是必需的解決辦法,人為的(債券)低收益率足以降低債務對GDP的比率。

事實上,在1945年之后的35年中,有2/3的時間里美國國債的實際收益率低于1%。而美國也并不是世界上唯一將實際收益率長期保持在如此低水平的國家。經濟學家萊因哈特(Reinhart)和史班西亞(Sbrancia)的研究顯示這種現象同樣出現在澳大利亞和英國,而這兩個國家的債務也在這段時期里顯著地減少。

如今,金融抑制的基本前提條件已經形成。就美國與德國來看,經過通貨膨脹調整的收益率已經低于其經濟增長率。而各國的中央銀行則扮演著真正的幕后推手:不斷降低關鍵利率,購買國債,在量化寬松的框架下提供大量的流動性。如美聯儲(Fed)已經持有全部美國國債的10%,而這也使其成為了美國政府的最大單一債權人。在歐洲,歐洲中央銀行(ECB)通過直接債券購買計劃(Outright Bond Purchase)持有歐元區國家全部政府債券的3%(截至2012年7月)。而歐洲央行的兩個長期再融資操作(LTROs)則提供了額外的1萬億歐元流動性:其中的實際凈流動性大概為5150億歐元,占歐元區國家政府債務的約7%。凈流動性中的4000億歐元將用來為歐元區銀行將要到期的債務提供再融資,另外的1150億歐元則用于利差交易(Carry

Trade)。國際貨幣基金組織的全球金融穩定報告(2012年4月份)顯示,歐洲央行在歐債危機期間購買意大利與西班牙政府債券的舉措,已經成功降低了不同期限的債券收益率。

央行的低利率和政府債券直接購買計劃被認為是金融抑制的“傳統”副產品:通常來說,監管環境是有利于債券走勢的(“歐盟償付能力II”和“巴塞爾協議III”)——即鼓勵金融機構購買債券,如歐洲中央銀行的LTRO計劃(也被稱作“Big Bazooka”——“大火箭筒”)。

在這樣的環境下,投資者在一定程度上保持著“無風險模式”,并同時急切尋找“安全避風港”,而市場上類似的“安全避風港”的數量卻越來越少。事實上,這樣的“避風港”變得過于稀少,以至于投資者寧愿將資金投在非常低或者甚至負收益率的“安全避風港”債券上。

基于如此背景,“安全”這個詞或許要被重新定義,而這也將對現有的投資方式形成挑戰。投資者不再將“安全”等同于價格的相對穩定,而是將其看作對購買力的保護。這個看似簡單的目標在目前情況下不容易實現,尤其是在風險容忍度較低的時期。

在這樣復雜多變的環境下,投資者到處尋找(實際)正回報的投資機會。而金融抑制時期,除了“傳統”的投資品,大宗商品(包括金銀)投資是較好的策略。在低增長與高通脹情況下,投資于仍有能力創造可持續利潤的中小公司也是極具吸引力的:具有高股息率的小市值公司是投資者的首選,考慮到適當的市盈率(P/E)及較低(甚至負的)實際債券收益率,股息將很有可能成為股票收益的主要來源。

亞洲國家的債券同樣有著良好的發展前景。相對于發達國家,亞洲經濟體自豪于擁有著可控的財政赤字和相對適當的稅率,以及健康的經常項目平衡和較高的外匯儲備。同時,亞洲各國的貨幣普遍被低估,極有可能成為新的極具吸引力的投資資產類別。

此外,另類投資資產(Alternative Asset Classes)也是較好的投資類別,如基礎設施,其對于市場Beta風險(系統性風險)有著較小的敞口并有能力創造穩定的現金流。當然,這也可以作為投資組合策略的一部分來運作。

綜上所述,在當前的大環境下,對于穩健的實際正回報的追求可能需要同時投資于不同資產類別才可以實現。正如上文所提到的,投資者尋求的“安全”投資指的已經不是對單一資產類別的投資,而是應從組合投資的角度來綜合分析并實施。

(作者單位:安聯全球投資者)

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24