旅游:2月跑贏大盤概率達91%

2013-04-29 00:44:03張鵬飛

股市動態分析 2013年7期

關鍵詞:旅游

張鵬飛

眼下,離春節長假越來越近。2012年“十一”黃金周期間,高速公路免費通行的實施使國內各旅游景點人滿為患,不少景區還因游客多得超出承載能力而爆發了沖突。這一方面說明了我國旅游市場的龐大需求,另一方面也說明我國游客高度集中于公共假日的現狀。據悉,歷時3年的《國民旅游休閑綱要(2013-2020年)》(以下簡稱《綱要》)即將由國務院辦公廳頒布實施。分析人士認為,《綱要》將有助于解決上述矛盾,旅游行業也將長期受益。而中國國旅(601888)由于三亞免稅店正處于快速發展期,有望受益最大。

增加帶薪休假激發需求

美國有線電視新聞網(CNN)曾發布了一份全球各國“帶薪休假”時間長短的排行榜,我國以21天排名墊底。而且,我國居民大部分的帶薪休假集中于“五一”、“十一”及春節黃金周。于是,一旦長假到來,路上車水馬龍,景點人山人海。記者還了解到,去年“十一”黃金周,華山、九寨溝、麗江等知名景區因游客多得超出了承載能力,引發了景區管理者與游客的沖突,引起了社會各界的廣泛關注與思考。

業內專家表示,本次《綱要》最重要的看點就是推動帶薪休假制度的落實,增加民眾可自主支配的假期,平緩游客集中于公眾假日出游的現狀,在當前旅游、休閑資源遠遠供不應求的背景下,爭取在時間上進行“合理分配”,最大限度地滿足居民的旅游消費需求。據了解,公眾以后每年可能將會增加1至2個類似于黃金周的度假時段。根據以往的統計數據,每個黃金周能帶來約1億人次的出游,可實現旅游收入500億元以上。以此類比,落實帶薪休假所帶動的消費量將有望在現有基礎上翻倍。

行業估值水平處于歷史低位

自去年12月4日大盤反彈以來,旅游板塊滯脹現象較為嚴重,跑輸上證指數達10個百分點以上。事實上,旅游板塊已經連續多個月份沒有跑贏大盤指數了。記者發現,在1月份,中國國旅、中青旅、峨眉山A、張家界、黃山旅游、桂林旅游等重點公司的平均漲幅為2.92%,而同期上證指數漲幅為5.12%,這在過去大盤反彈行情中是極為罕見的。對于其中的原因,國泰君安證券認為,市場受習近平總書記在十八屆中央紀委二次全會上提出要大力弘揚中華民族勤儉節約的優秀傳統,大力宣傳節約光榮的講話所影響,引發了高端餐飲、高星級酒店股價的下挫,進而連累到了整個旅游板塊,整個市場明顯受驚過度。

根據wind資訊一致預期,目前旅游行業2013年的動態估值為21倍,處于歷史低位。考慮到旅游行業的長期成長空間、資源稀缺性,以及高進入壁壘特征,估值溢價有得逐步得到恢復。

而且,記者還發現,從2002年至2012年,旅游板塊相對于滬深300指數在2月份的單月表現來看,歷史上整個旅游板塊在2月份跑贏大盤的概率高達90.99%,11年間僅2006年跑輸滬深300指數。而且,統計數據還顯示,旅游板塊每年一季度跑贏大盤的概率也很大。出現這種現象的主要原因在于一季度假期扎堆,既有春節黃金周,又有清明節,還有更遠一點的五一小長假,旅游類上市公司必然會從中受益,市場因此而預期旅游類公司一季度的業績會比較靚麗。

今年春節黃金周將好于去年同期

記者獲悉,中國旅游研究院的專項調查顯示,2013年春節期間,居民出游意愿高達76.8%,是去年同期的兩倍。基于此,中國旅游研究院預測2013年春節假期出游人數將達到2.11億人次,將比2012年同期增長20%,實現旅游收入1267億元,同比增長約25%,從游客預訂等市場先行指數來看,春節期間國內游以跨省游為主,出游目的地仍高度集中在北京、上海和三亞等傳統的熱點旅游城市。事實上,由于宏觀經濟溫和復蘇,以及今年1季度可能出臺《綱要》,2013年年旅游行業基本面好于去年是大概率事件。

盡管旅游行業基本面向好,但旅游收入結構及各地區之間卻呈現微妙的分化。國家旅游局的數據顯示,2012年全年,全國接待入境旅游人數13240.53萬人次,同比下降2.23%;過夜旅游人數5772.49萬人次,同比僅增長0.25%,持續低迷的態勢一覽無遺。而這種狀況今年得以改變的可能性也很少,因此,旅游市場的整體增長主要還得依賴國內游。

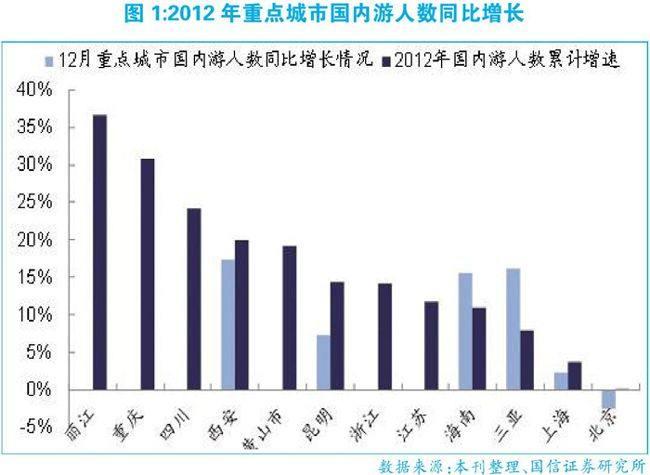

在國內游方面,2012年除北京、上海旅游人數增長相對較為平穩以外,各地國內旅游仍然繼續保持穩步增長。其中,麗江接待游客同比增長36.69%,居第一名,其次是重慶市,接待游客同比增長為30.82%;在接待游客總數方面,江蘇省、四川省、海南省分列第一、二、三位,接待人次分別為:4.5億、4.3億、3.2億(參見圖1)。

此外,從上表還可得知,就2012年12月份來說,海南省接待國內過夜游客373.55萬人次,同比增長15.67%;三亞接待國內過夜游客136.97萬人次,同比增長16.20%;兩者遠高于國內其它城市,這給在海南開展業務的旅游類公司帶來了發展機遇。

中國國旅有望受益最大

從業績方面來看,中國國旅(601888)一直是白馬股的典范,財務數據顯示,從2009年至2012年三季度,凈利潤增長率分別為41.37%、30.99%、67.17%、39.86%,凈資產收益率逐年走高也顯示公司的經營狀況越來越好。與一般的旅游類公司相比,中國國旅的業務結構較廣,既有出入境游,也有票務代理,還有免稅店業務,抗風險能力比較強。2012年,公司受定增項目攤薄業績的影響,股價表現平庸,全年只有4.94%的漲幅,與其業績高增長的極不相稱,經過一年的調整,現在這一負面影響已基本被市場所消化。

瑞銀證券認為,免稅店業務是中國國旅極具增長潛力的業務,預計1月份三亞店人均銷售可達3300元,比12月環比增長約10%,春節期間“手表折扣”有望帶來良好營銷效果。同時,公司將新增3700平方米的店面將在春節期間部分營業,顧客接待能力將進一步得到提升。2012年半年報數據顯示,免稅店業務的收入貢獻占主營業務收入的比例為36.04%,未來該比例有望進一步擴大,成為支撐公司業績增長的堅實基礎。

猜你喜歡

少兒科技(2022年4期)2022-04-14 23:48:10

童話世界(2020年25期)2020-10-27 02:01:10

童話世界(2019年29期)2019-11-23 09:05:26

娃娃樂園·綜合智能(2018年21期)2018-12-05 05:21:28

好孩子畫報(2018年7期)2018-10-11 11:28:06

鄉村地理(2018年2期)2018-09-19 06:43:54

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

湖南農業(2015年5期)2015-02-26 07:32:24

數學大王·低年級(2014年7期)2014-08-11 16:36:44

武夷學院學報(2014年6期)2014-07-12 15:04:38