看懂債務融資

2013-04-29 00:44:03新元文智

文化產(chǎn)業(yè) 2013年9期

銀行間信用類債務融資市場是我國融資市場的重要組成部分,債券托管量占比90%以上。債務融資產(chǎn)品除國債、金融債、央行票據(jù)、政府支持機構(gòu)債外,還有企業(yè)債、公司類債券以及公司信用類債務融資產(chǎn)品。公司信用類債務融資產(chǎn)品包括超短期融資券(SCP)、短期融資券(CP)、中期票據(jù)(MTN)、定向工具(PPN)、資產(chǎn)支持票據(jù)(ABN)、中小企業(yè)集合票據(jù)(SMECN)。截至2013年7月,約有80多家文化企業(yè)在銀行間市場進行180多次各類債券融資工具交易,融資規(guī)模累計達1820億元左右,約占文化企業(yè)債務融資總量的95%。

一、銀行間信用類債務融資市場發(fā)展現(xiàn)狀

(一)文化企業(yè)融資規(guī)模持續(xù)擴大,整體呈現(xiàn)波動增長趨勢

自2004年以來,中國銀行間市場文化企業(yè)債務融資規(guī)模總體呈持續(xù)增長趨勢,2013年1-7月融資規(guī)模就已超過2012年全年,達497.52億元。總體來看,年度債務融資增長率波動很大,2007年債務融資規(guī)模和速度都有下降,呈負增長(-19%),而2008年年度增長率達291%,總體融資規(guī)模達133億元。2009年以后增長相對平穩(wěn),進入平穩(wěn)增長期。2009年-2011年加速增長,在2011年增長率達79.20%。但2011年-2013年7月增長速度有所下降。發(fā)行次數(shù)也由2006年的僅5次增長到2012年的55次,2013年1-7月的48次。

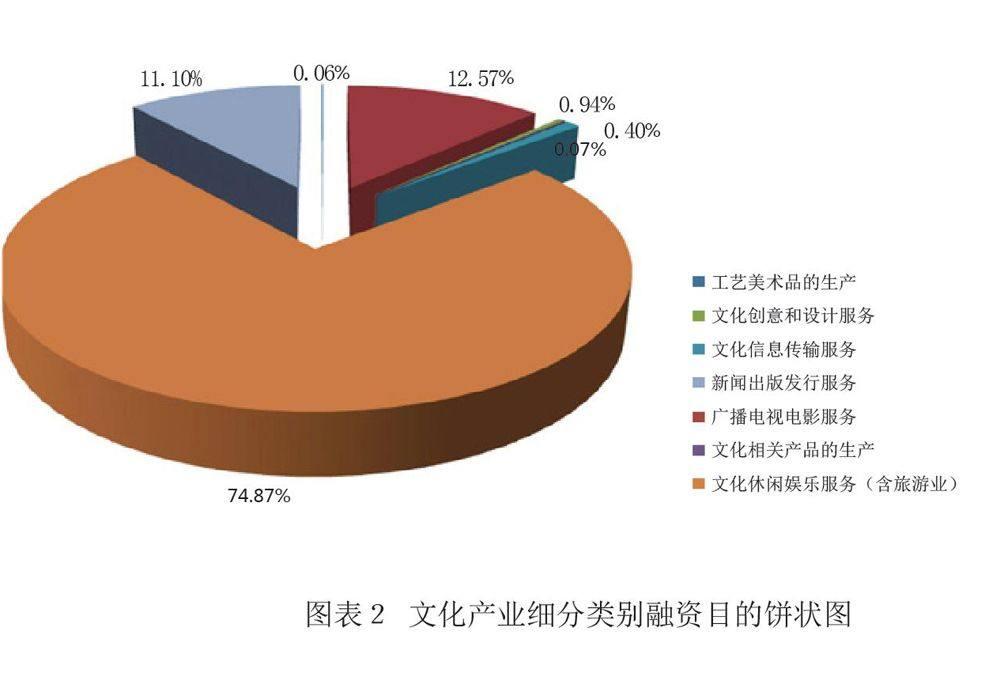

(二)三大行業(yè)占據(jù)融資主導地位,行業(yè)多樣化趨勢更加明顯

2004年—2013年1-7月之間,文化休閑娛樂服務(含旅游業(yè))、廣播電視電影服務、新聞出版服務占據(jù)融資總額前三名,融資數(shù)額和比例分別為:1350億元、75%,226.82億元、13%,200.25億元、11%。工藝美術(shù)品生產(chǎn)、文化信息傳輸服務和相關(guān)文化產(chǎn)品生產(chǎn)只占1%左右。中國銀行間市場文化產(chǎn)在債務融資領(lǐng)域有多樣化趨勢。2004年到2013年7月份,在2004-2007年,文化休閑娛樂服務和廣播電視電影服務兩個子行業(yè)幾乎占100%,到2011年降低到80%左右,規(guī)模達到250億元左右。文化信息傳輸服務、文化創(chuàng)意和設計服務、工藝美術(shù)品的生產(chǎn)這些子行業(yè)先后進入中國銀行間市場債務融資領(lǐng)域,盡管比重不大,但呈現(xiàn)上升趨勢。

(三)各地市場發(fā)展狀況差異較大,北上廣是文化企業(yè)融資集中地區(qū)

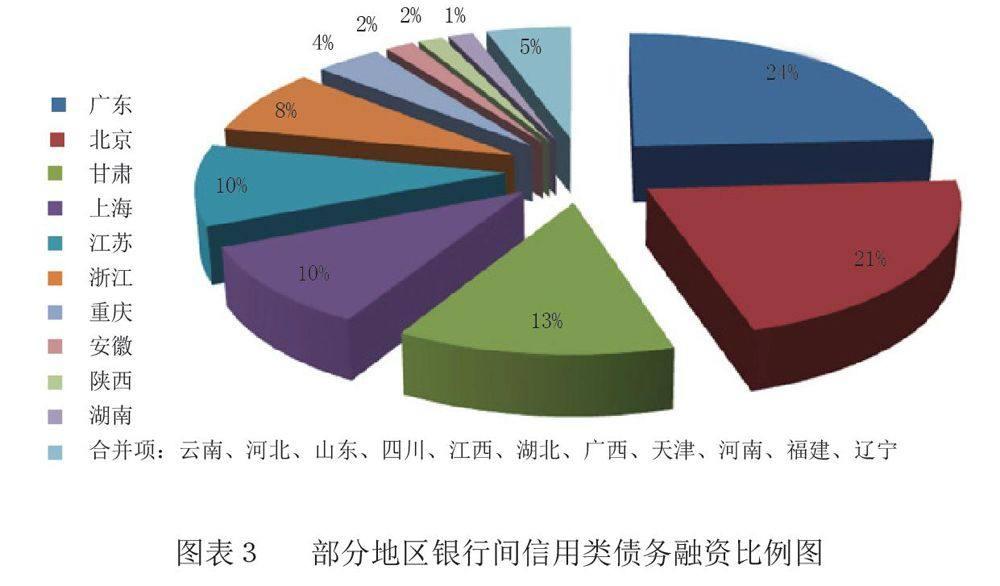

觀察中國銀行間市場債務融資總額前十名年度增長折線圖,可發(fā)現(xiàn),北京起步低,但年度總額增長較快,廣東起步晚,年度總額一直較高,但增長慢。上海起步早,增長緩慢,年度總額相對較低。江蘇起步晚,但增速快,而甘肅集中在2010年-2013年7月之間,大型項目投資性明顯。浙江起步早,但與上海類似,發(fā)展平穩(wěn)。重慶、湖南則呈現(xiàn)短期集中發(fā)展。

從地區(qū)分布看,廣東、北京、上海仍然是中國銀行間市場債務融資集中地區(qū),廣東融資規(guī)模達437.7億元,占融資總量24.02%、北京387.58億元占21.30%、上海達到187億元占12.90%,甘肅由于大型項目旅游項目也占據(jù)第三,地域性明顯。前十依次是廣東、北京、甘肅、上海、江蘇、浙江、重慶、安徽、陜西和湖南,其他地區(qū)包括云南、河北、山東、四川、江西、湖北、廣西、天津、河南、福建、遼寧占據(jù)5%。

(四)銀行間債務融資成本低,企業(yè)融資目的、方式更加多樣性

58%在銀行間債務市場進行債務融資的文化企業(yè)選擇4%-6%的利率范圍發(fā)行進行融資,相比銀行貸款具有低成本優(yōu)勢。6%-8%利率區(qū)間占據(jù)26%左右以,8%-10%利率進行債務融資比例僅有1%左右。在銀行間市場進行債務融資企業(yè)選擇非金融企業(yè)融資工具傾向于短期融資券和中期融資券。46.71%的融資金額以短期融資券方式進行,而有41.69%的融資金額選擇中期融資券方式進行融資。

各文化行業(yè)呈現(xiàn)不同的融資方式。特別是廣播電視電影服務行業(yè)特征明顯,新聞出版行業(yè)選擇方式較為多樣,文化休閑娛樂行業(yè)(含旅游)還傾向于選擇超短期融資券方式。

文化企業(yè)進行債務融資目的主要集中在四個方面。2005-2006年,中國銀行間市場文化企業(yè)債務融資目的單一,主要是補充流動資金,償還銀行貸款。在2007年以來,文化企業(yè)債務融資目的呈現(xiàn)多樣化趨勢,債務融資開始用于固定資產(chǎn)投資,2008年開始用于進行業(yè)務拓展,但出于這兩個目的進行融資次數(shù)增長緩慢。2012年,包括補充流動資金、償還銀行貸款、固定資產(chǎn)投資和用于業(yè)務拓展,比重分別為40%、37%、12%、11%,債務融資對于解決文化產(chǎn)業(yè)公司資金緊張、優(yōu)化財務結(jié)構(gòu)。

(五)中小文化企業(yè)集合融資規(guī)模不大,處于初步嘗試階段

統(tǒng)計2004-2013年1-7月數(shù)據(jù),共有8次中小企業(yè)集合債券涉及文化企業(yè),為12家文化企業(yè)或者文化相關(guān)產(chǎn)品生產(chǎn)行業(yè)獲得8.83億元資金支持,僅占銀行間信用類債務融資市場文化企業(yè)債務融資的1.72%,但由于增信政策的存在和大量優(yōu)惠政策的支持,基本不存在償付風險。其中,文化相關(guān)產(chǎn)品生產(chǎn)最多,為42%,主要是3家印刷復制企業(yè)和1家游藝器材及娛樂用品的制造企業(yè)。而文化休閑娛樂服務(含旅游業(yè))占32%,文化創(chuàng)意和設計服務主要是廣告業(yè)、動漫業(yè)和室內(nèi)裝飾設計行業(yè),占15%工藝美術(shù)品生產(chǎn)為11%。

2012年是中小文化企業(yè)進行集合票據(jù)融資發(fā)展迅速一年,比上一年增長78.26%達到4.1億元,也是2010年以來,參與行業(yè)最為多樣一年。文化企業(yè)中小企業(yè)參與銀行間市場債務融資多選擇4%-6%利率區(qū)間,文化相關(guān)產(chǎn)品生產(chǎn)利率相對較高為6%左右,而文化創(chuàng)意和設計服務多選擇4.6%左右利率水平發(fā)行。參與銀行間市場集合票據(jù)融資的文化企業(yè)主要是出于補充流動資金,償還銀行貸款的目的,總共占融資目的量化分析的83.33%。進行業(yè)務拓展也是重要目的,占融資目的量化分析的16.67%。

二、銀行間信用類債務融資市場存在的主要問題

(一)市場過度集中北上廣,覆蓋區(qū)域需要近一步擴展

在相對發(fā)達地區(qū)比如廣東、上海、北京、江蘇、浙江等東部發(fā)展較好的省份,且參與融資的文化細分行業(yè)結(jié)構(gòu)多樣,融資金額占據(jù)55%,而其他相對落后的云南、河北、山東、四川、江西、湖北、廣西、天津、河南、福建、遼寧等地區(qū),融資規(guī)模僅占據(jù)5%地區(qū),且進行債務融資文化行業(yè)單一,如甘肅,只是憑借文化部休閑娛樂業(yè)大項目達到很高的融資總額。

(二)企業(yè)債務融資對促進產(chǎn)業(yè)發(fā)展作用需要近一步提升

因為債務融資的低成本優(yōu)勢,文化產(chǎn)業(yè)具有其他行業(yè)債務融資的共性,文化企業(yè)進行債務目的主要集中在四個方面。包括補充流動資金、償還銀行貸款、固定資產(chǎn)投資和用于業(yè)務拓展,比重分別為40%、37%、12%、11%,債務融資對于解決文化產(chǎn)業(yè)公司資金緊張、優(yōu)化財務結(jié)構(gòu),降低融資成本作用明顯,但對促進文化產(chǎn)業(yè)發(fā)展有重點影響的固定資產(chǎn)投資、業(yè)務拓展的融資規(guī)模所占比重較小,表明支持文化產(chǎn)業(yè)發(fā)展作用需要近一步提升。

(三)文化融資行業(yè)集中度高,新興細分行業(yè)發(fā)展仍然較慢

整體來看,銀行間文化債券融資市場被休閑娛樂服務行業(yè)、新聞出版發(fā)行行業(yè)和廣播電視電影行業(yè)的企業(yè)所主導,其盡管比重下降,但基數(shù)大的同時,增速也很明顯。但由于國家政策,債務市場的進一步開放,開始出現(xiàn)行業(yè)多樣化變化,但新興文化行業(yè)仍然發(fā)展較慢,工藝美術(shù)品生產(chǎn)、文化信息傳輸服務和相關(guān)文化產(chǎn)品生產(chǎn)行業(yè)融資規(guī)模只占1%左右,未來需要鼓勵和帶動其他文化行業(yè)企業(yè)的參與。

(四)中小文化企業(yè)融資規(guī)模較少,融資案例沒有形成規(guī)模

在銀行間信用類債務融資市場的進行集合融資的中小文化企業(yè)總體數(shù)量不大,金額少,主要在各地以個案出現(xiàn),且主要集中在文化產(chǎn)業(yè)發(fā)達地區(qū),總體來看,中小企業(yè)參與銀行間信用類債務融資市場債務融資程度不高,處于中小文化企業(yè)集合票據(jù)融資的嘗試階段。但由于增信政策的存在和大量優(yōu)惠政策的支持,基本不存在償付風險,所 以未來中小文化企業(yè)融資將會迎來更好發(fā)展。

(五)企業(yè)類債券品種有待豐富、流通市場活躍性需要提升

由于中國債券市場發(fā)展的路徑依賴以及一輪又一輪的政府機構(gòu)改革,導致了中國債券市場幾分天下。目前,銀行間信用類債務融資市場企業(yè)類債券僅有超短期融資券、短期融資券、中期票據(jù)、中小企業(yè)集合票據(jù)等幾個券種,期限品種也僅集中在270天、360天、3年、5年4種債券期限,而與發(fā)達國家統(tǒng)一債券市場存在較大差距。我國債券市場的發(fā)展歷史體現(xiàn)著“重發(fā)行輕流通”的現(xiàn)象,相對一級發(fā)行市場的龐大規(guī)模。流通市場的發(fā)展比較滯后;同時,我國二級市場分割現(xiàn)象仍然嚴重,交易所市場與銀行間市場的割裂也制約了債券二級市場的流動性。

三、銀行間信用類債務融資市場的完善措施

(一)完善扶持措施,支持新興文化企業(yè)的銀行間信用類融資

制定文化企業(yè)信用類融資鼓勵政策。制定文化企業(yè)銀行間信用類債務融資市場融資鼓勵辦法,研究文化企業(yè)注冊發(fā)行的“綠色通道”機制,縮短注冊時間;對符合國家政策規(guī)定的文化企業(yè)發(fā)行直接債務融資工具的,給予獎勵和債券貼息以及風險補助;對文化企業(yè)在發(fā)行債券、票據(jù)所產(chǎn)生的資信評估費、審計費、擔保費,將給予項目補貼。同時對新興文化企業(yè)和中西部文化企業(yè)加大支持力度。

對發(fā)行環(huán)節(jié)建立統(tǒng)一的監(jiān)管標準。目前各監(jiān)管部門對債券的準人標準有不同的解釋,監(jiān)管標準不一致。這給發(fā)行主體、主承銷商和投資者帶來了諸多不便,也不利于債券市場的快速、健康發(fā)展。因此,為了提高監(jiān)管效率。至少應該在目前的監(jiān)管框架下。加強有關(guān)各方之間的協(xié)調(diào)與溝通,實現(xiàn)監(jiān)管協(xié)調(diào)機制的制度化與規(guī)范化。

進一步完善做市商制度。通過各種政策手段支持做市商的做市報價行為,提升做市商的市場地位。將報價價差作為衡量做市商做市能力最重要的指標,建立更加科學的報價價差評分方法;采用降低交易費用的方式來鼓勵做市商積極交易;鼓勵做市商開展交易創(chuàng)新;建立做市商與人民銀行的定期信息溝通機制,增強做市商的信息輻射能力,提升做市商的市場地位。

(二)加快銀行間信用類文化融資產(chǎn)品品種創(chuàng)新

隨著銀行間信用類融資市場的不斷發(fā)展,市場對融資產(chǎn)品品種的需求越來越多。要建立多層次的融資產(chǎn)品結(jié)構(gòu),包括高、中、低信用等級,長、中、短期的期限結(jié)構(gòu),適當發(fā)行資產(chǎn)支持類票據(jù)及抵押支持債券。同時,發(fā)展信用緩釋工具,是豐富投資者的信用風險管理手段,降低系統(tǒng)風險的需要。

(三)充分利用中小文化企業(yè)擴大集合債券或票據(jù)融資工具

政府牽頭,建立聯(lián)席會議制度,加強組織協(xié)調(diào),提高工作效率,落實相關(guān)優(yōu)惠政策,積極推廣小額信貸、動產(chǎn)抵押、股權(quán)抵押、商標權(quán)抵押、應收賬款質(zhì)押等新型信貸產(chǎn)品;鼓勵商業(yè)銀行探索聯(lián)保聯(lián)貸等方式提供金融支持,組織具有良好信譽和發(fā)展前景的中小文化企業(yè)聯(lián)合發(fā)行中小企業(yè)集合債券或集合票,并爭取貸款貼息及發(fā)行費用補貼,全力推進“中小文化企業(yè)發(fā)行集合票據(jù)發(fā)行。

(四)探索建立文化企業(yè)信用增進機制

探索建立債券融資專項基金,作為對增信公司反擔保措施的補貼,推動成立中債信用增進公司,并積極發(fā)揮中債信用增進公司等大型專業(yè)機構(gòu)的作用。建立文化企業(yè)信用類融資擔保資金和工作機制,將擔保與再擔保機制結(jié)合起來,采取對合作擔保機構(gòu)的再擔保費進行補貼、對擔保業(yè)務進行補助的方式,鼓勵擔保機構(gòu)為文化創(chuàng)意企業(yè)提供擔保服務。

(五)建立統(tǒng)一的文化債券交易市場

我國的債券流通市場存在著銀行間信用類債務融資市場與交易所債券市場并存的情況,銀行間信用類債務融資市場和交易所市場目前是分割的,迫切需要打通銀行間信用類債務融資市場與交易所債券市場,建立連通一體的文化債券市場。

報告中采用分類標準依據(jù)國家統(tǒng)計局設管司《文化及相關(guān)產(chǎn)業(yè)分類(2012)》。

數(shù)據(jù)來源:新元文智

據(jù)中國貨幣網(wǎng)資料整理

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

金橋(2022年2期)2022-03-02 05:42:50

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

小天使·一年級語數(shù)英綜合(2018年9期)2018-10-16 06:30:16

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22