從股東報告分析中國遠洋在遠期運費市場上的規范性*

2013-04-20 09:25:56朱意秋

海洋開發與管理 2013年7期

朱意秋

(中國海洋大學經濟學院 青島 266100)

從股東報告分析中國遠洋在遠期運費市場上的規范性*

朱意秋

(中國海洋大學經濟學院 青島 266100)

早在2001年中國遠洋即獲得中國證監會參與境外期貨交易的許可,鑒于國際干散貨航運市場運價波動劇烈給其帶來的經營風險,中國遠洋參與國際遠期運費市場交易合乎國家相關規定。根據中國遠洋歷年股東報告和業績報告,將上一年度承諾的租賃費與下一年度實際支付租賃費差額作為成本風險敞口,將上一年度鎖定營運天比例作為收入風險敞口,在遠期運費市場上,中國遠洋應該以空頭操作為主,應該最大限度爭取有效套期保值,應該以降低實體市場毛利率波動作為遠期市場操作的考核指標。

中國遠洋;遠期運費;套期保值

中國遠洋控股有限公司 (后稱中國遠洋或中遠)是中國遠洋運輸集團公司 (后稱中遠集團)的最大子公司,于2005年3月3日在中國設立,2005年在香港上市,2007年又在上海證券交易所上市。2007年12月29日中國遠洋通過非公開發行A股股票收購了中遠集團下屬的數個干散貨船隊公司后成為一家集集裝箱航運、干散貨航運、物流、碼頭和集裝箱租賃等多種業務于一體的綜合航運公司。

2008年12月20日中國遠洋發布公告稱,所參與的遠期運費協議(forward freight agreements,FFA)交易公允價值浮虧52億元人民幣后,市場一片嘩然,公司股票也在上海和香港兩個市場應聲下跌。作為全球最大的干散貨航運公司,面對跌宕起伏的全球運輸市場,中國遠洋參與遠期運費交易是規避風險的需要,也符合我國的相關法規政策。但是,在國際干散貨運輸市場運價出人意料的劇跌之際,為什么中國遠洋的遠期交易出現巨虧而不是大盈?它們在市場上做了怎樣的操作?這些操作是否符合規避風險的規范?作為非常隱蔽的商業機密,我們無法在公開的資料上直接獲得答案。本文將主要根據中國遠洋自2006年以來公布的年度報告、年度業績報告和半年報告試對上述3個問題進行分析和推測,旨在分析大型干散貨運輸企業在大起大落的國際航運市場上如何管理經營風險。

1 中國遠洋參與FFA的合規性

根據聯合國貿發會議發布的 《海運回顧》(Review of Maritime 2011),2010年全球裝載量為84億t的國際貨物中,鐵礦石和煤炭等五大干散貨的運輸占據28%,達到23.5億t[1],中國遠洋干散貨運量占全球的10%強。全球干散貨運輸采用不定期船完成,承運商和貨主經常參考當時的國際運輸行情確定費率 (包運合同,即COA除外),最具權威性的參考行情就是倫敦波羅的海航運交易所發布的各種運價和運價指數,波羅的海干散貨指數(BDI)經常作為世界經濟的風向標而成為全球關注的焦點。1985年至2002年BDI指數基本在2 000點上下徘徊,2003年開始緩慢上升,2007年進入快速上升通道,并在2008年初達到11 079的歷史最高點,2011年以來則一直處于低迷狀態。試想一個企業處于運價可能有5倍波動的國際運輸市場,其贏也巨,其虧也劇,面臨著極大的經營風險。

為規避運價劇烈波動的風險,船運公司很愿意與貨主簽訂包運合同,但是,愿意鑒定該種合同的通常是鋼鐵廠這樣的運輸大戶,難以涵蓋船運公司的所有運力。國際航運界早在1985年就開始創設運費衍生品——波羅的海運費指數期貨(BIFFEX)以幫助航運企業規避運價波動風險,經過多年的運作,目前有遠期運費協議(FFA)、運費期權和干散貨指數期貨等多種運費衍生品,其中最活躍的當屬FFA[2]。FFA是一種遠期合約,協議由當事人 (比如船東和貨主或租船人)雙方直接或者在經紀人撮合下成交,協議中規定具體的船型、航線、約定價格、數量和到期月份等,雙方約定在未來某一時點,直接收取或支付交割期內公布的波羅的海租船價格與合同約定價格的差額。FFA作為目前最有效的運費衍生品吸引了很多大型船東、航運公司和投資銀行參與其中。

2001年,中國證監會、國家外匯管理局等5部門聯合發布 《國有企業境外期貨套期保值業務管理辦法》[3],文中規定國有以及國有控股企業進行境內外期貨交易應當遵守套期保值的原則,嚴格遵守國務院國有資產監督管理機構以及其他有關部門關于企業以國有資產進入期貨市場的有關規定。爾后,中國證監會首批向中遠集團等7家大型國有企業下發了境外期貨業務的許可證[4]。所以,中遠集團從事境外期貨業務自2001年即獲得合法性。

中國遠洋2005年在香港上市之初沒有干散貨業務,2007年中遠集團的干散貨業務歸入中國遠洋后各年年度報告才開始出現干散貨業務的財務數據。2007年年報中首次將遠期運費協議(FFA)作為衍生金融工具列入公司股東報告中,并以公允價值計量和確認。從2007年報的公允價值變動損益中追溯了2006年的FFA相關賬戶數值,說明中國遠洋集團下屬的干散貨船運公司在并入中國遠洋之前就已經參與FFA交易。

2 中遠船舶租賃戰略

早在2003年中遠集團就預見到我國鋼鐵產業的高速發展,進口依存度占50%以上的我國鐵礦石進口將給全球干散貨運輸創造巨大的市場需求。過去中遠集團的干散貨船舶大部分是自有船舶,而且大型船舶占比較低,限制了集團的船隊規模,也給集團的資本經營帶來較大風險。2003年以后中遠集團實施了從擁有船向控制船的重大戰略轉移,在國際租船市場上,尤其是從投資性船東處租入好望角和巴拿馬等大型干散貨船舶,使得集團運力迅速擴大,又不對集團的資金構成巨大壓力,從而使中遠集團擁有全球最大的干散貨船隊,市場份額迅速超過全球市場的10%。2007年干散貨業務進入中國遠洋股東報告以來,中遠的租船戰略基本定型,就船舶總數量而言,租入的船舶數量與自有的船舶數量不相上下,但在不同船型結構上相差較大。租入船占自有船的比例:好望角型船大概是200%,巴拿馬型船大概是130%,大靈便型船大概是60%,小靈便型船大約是80%。從運力規模來看,通過租入船隊,總載重噸提高了150%。租入大型船舶后,中國遠洋大型船舶占比較低的結構性問題得到很大的改善,好望角船型占租入運力的近50%,好望角總運力占全球好望角總運力的10%左右。

年均2 000萬載重噸的租船量,理論上會使公司的運輸成本處于不確定狀態,好在中遠的一些租賃船舶來自投資性船東,雙方愿意簽訂一些長期性租船協定,而且,因為租期長,船東也愿意給中遠較大的優惠。這種長期優惠租賃模式,在2006年前后的需求高峰期因為運力儲備充足為中遠創造了年均200億元的毛利,也給中遠在實體市場上大規模租入優惠船舶形成了思維定式。2008年下半年航運高峰時以當時優惠價長期租賃的船舶,因沒有 (也許是不可能)訂立對沖條款,致使中遠累受成本高企之苦,最終在2011年出現近30億元的毛利虧損。

3 租船成本與營業收入風險敞口的界定

一個公司以套期保值目的參與衍生品市場,關鍵是需界定未來面臨現金流風險的業務及其數量,也就是股東報告中常被提及的被套期項目。現金流風險一是指企業在成本方面所面臨的不確定或曰敞口,一是指在收入方面所面臨的不確定或曰敞口。按照國家規定,參與衍生品交易的公司對于被套期項目應該有相關文件,這種文件因不屬于上市公司的公告類而難以查到。然而,不知道敞口方向及其數量就無從判斷一個公司的衍生品交易是否符合套期規范。

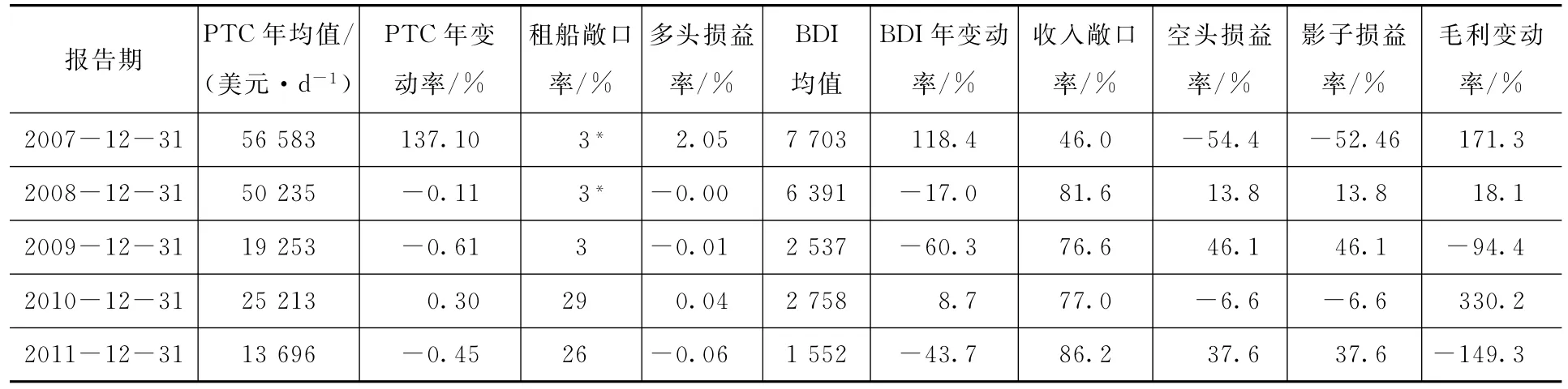

關于租船成本敞口,根據航運業特點,我們取上一年度業績報告中的租船承諾金額與當年實際租賃支出的差額(表1)。2009年成本敞口在3%的水平,2010年和2011年在30%的水平。綜合坊間說法,中國遠洋的租船很多是長于一年的長期合同①2011年8月至11月不斷有中國遠洋拖欠金輝航運等船東租金的報道,內中提到中遠在2007—08年間租了不少船,租期可能在3、5年不等。應該這不是一個特殊做法,說明中遠的租船和費率在先,而租出或者運貨在后,又沒有簽訂對沖條款,在運費上面臨敞口風險。。關于收入敞口問題,我們認為航運企業預先鎖定的營運天比率即為未來收入已定的比率,其與100%的差額即為收入的敞口率。每年年度業績報告中都會提及下一年度營運天鎖定比率,從而推算收入敞口比率大都在70%以上,我們也注意到半年報告中提到的鎖定營運天比例大約在70%以上,其中有50%是上半年已完成的營運天,其年化敞口率也在的60%左右。從表1中可知,中國遠洋在現金流風險上既有成本敞口也有收入敞口,但是收入敞口大約是成本敞口的2倍。

表1 成本敞口與收入敞口

企業通過套保規避價格波動風險,既可以鎖定生產經營成本或利潤,也可以防止不利價格波動帶來的現金流動風險。不同的企業有不同的套保策略。對于有成本敞口的企業,應該在衍生市場先買入套期保值產品,即做多頭,對于有收入敞口的企業應先賣出套期保值產品,即做空頭。中國遠洋對于沒有鎖定的租船成本可能擔心未來租金上漲,在FFA市場上應該做多頭,即買入FFA合約;同時,對于沒有鎖定的營運天數,中國遠洋可能擔心未來運價下跌,在FFA市場上應該做空頭,即賣出FFA合約。也就是說,中遠在FFA市場上既應該做多頭也應該做空頭,但兩個方向的交易數量不同。就交易的品種而言,多頭應該以好望角型船和巴拿馬型船為主,空頭應以綜合性強的BDI衍生品為主。

FFA合約到期時,如果波羅的海即期運費高出合約價格,多頭盈利,而空頭虧損,在現貨市場上,租船成本高于預期,而收入的運費會高于預期。如果波羅的海即期運費低于合約價格,多頭虧損,而空頭盈利,現貨市場上,租船成本低于預期,運費收入也會低于預期。總之,理想情況下,遠期和即期兩個市場應該是盈虧相反相抵,從而使公司避免毛利的波動。

4 FFA市場上規范性操作的影子損益率

我們嘗試計算中國遠洋在運費衍生品市場上如果進行規范的多頭操作和空頭操作時的損益率。

(1)考慮到中遠言明以巴拿馬船型作為FFA交易品種,我們以巴拿馬船型四條期租平均航線 (該航線也是FFA市場上最活躍的交易品種,縮寫為PTC)一個月遠期價格①2007年報告第104頁指出,中遠指定巴拿馬型船遠期運費協議為套期保值工具,市場上該船型有5個交易品種之所以選定4條期租航線平均,乃是因該品種是市場流動性最好的。年波動率作為多頭操作的基準,以年化租船成本敞口率作為相對交易數量。兩者相乘的一半作為多頭操作的年盈虧率。

(2)考慮到公司在運費收入上涉及各種船型,我們可以BDI年波動率作為空頭操作的基準,乘以收入敞口率,作為空頭操作的損益率。

(3)多頭損益率與空頭損益率之和作為衍生品市場操作的影子損益率。

從表2中可以看到,PTC的年均值變動率實際上很小(2007年除外),不到1%,加上成本敞口又小,多頭損益率幾乎可以忽略不計。但是BDI的年均變動率卻非常大,從-60%到+118%,加上中遠的收入敞口也大,所以,空頭損益率基本上就是影子損益率。

表2 規范操作的影子結果

將虛擬市場上的影子損益率與實體市場上的毛利變動率相比較,以期看出理想的FFA盈虧率與毛利變動率的正負關系。一個有趣的現象是,這兩個變動率是反向的(2008年除外,注意該年的租船敞口是假定的),而且就絕對值而言,FFA總是小于毛利變動率,這就是理想的套期保值結果,即衍生品市場的操作結果不是為了盈利,而是為了平抑實體市場毛利的波動。

5 中國遠洋FFA相關賬戶分析

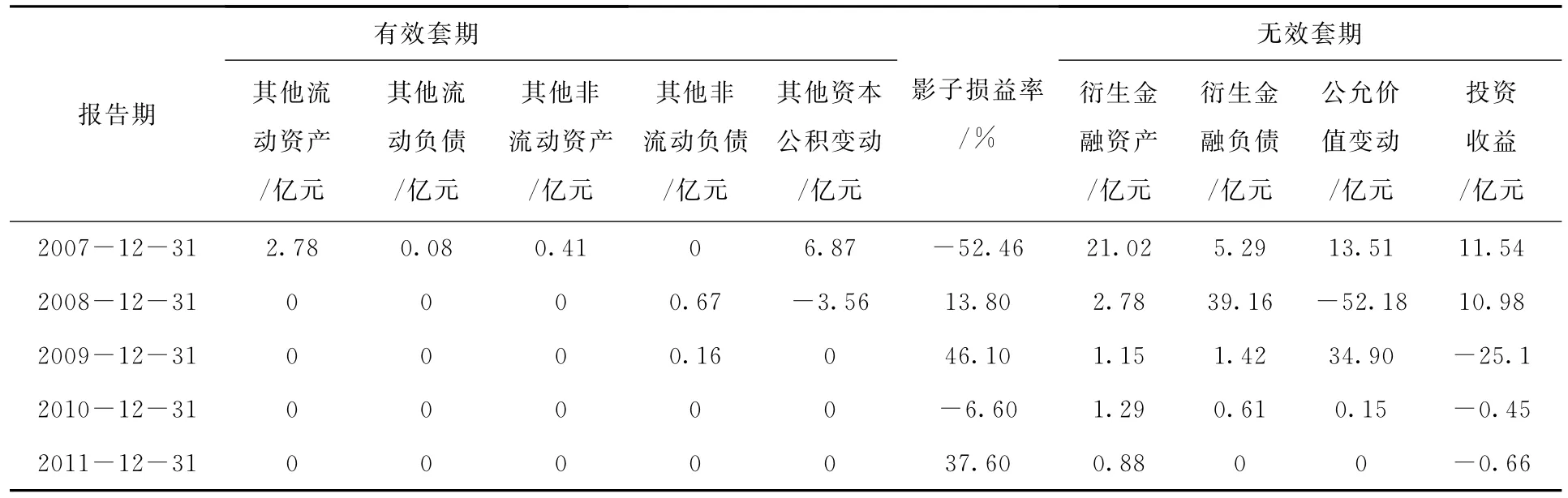

2007年度報告中中國遠洋將FFA定義為規避經營風險的衍生金融工具,指出參與FFA交易的目的是對部分經營性租船業務進行現金流量套期保值。根據 《企業會計準則第24號——套期保值》[5]的規定,參與衍生品交易的企業在會計處理上分為有效套期和無效套期兩類。有效套期是指套期工具的公允價值或現金流量變動能夠抵銷被套期項目公允價值或現金流量變動的程度。該規定第十八條特意指出高度有效套期的條件是 :第一,套期開始及以后期間,該套期預期會高度有效地抵銷套期指定期間被套期風險引起的公允價值或現金流量變動;第二,該套期的實際抵銷結果在80%~125%的范圍內。套期實施期間也要定期對套期有效性進行評價,只有當套期工具在實施中確實有效,能抵銷被套期風險引起的損益或現金流量變化時,才能繼續使用套期會計。

根據中國遠洋2007年度報告中的解釋,符合有效套期會計準則且在一年內結算的FFA放在其他流動資產 (短期套期工具)和其他流動負債會計科目中②2007年年度報告中直接在資產類中設立短期套期工具和長期套期工具賬戶。,一年以上結算的FFA合約放在其他非流動資產和其他非流動負債的科目中。不符合有效套期會計準則的FFA合約則放在衍生金融資產和衍生金融負債科目中。不管是有效套期還是無效套期,資產負債表日,盈利的合約記錄在資產類科目,虧損的合約記錄在負債類科目①衍生金融資產定義為衍生金融工具交易產生的未來取得一定經濟利益的權利,衍生金融負債定義為衍生金融工具交易可預期的未來經濟利益的犧牲或謂承擔的義務。衍生品交易之初,不能界定其是公司的資產還是負債,除了保證金之外,在交易之初其公允價值變動為0,資產負債表日,衍生金融工具賬戶中的資產類僅是尚未結算交易的浮盈額,負債類僅是尚未結算交易的浮虧額,至于初始交易量無法看出。,滿足運用套期會計方法條件的現金流量套期產生的利得或損失,屬于有效套期的,貸記或借記其他資本公積科目;屬于無效套期的,借記或貸記有關科目,貸記或借記 “公允價值變動損益”。表3中的投資收益一欄是FFA結算收入和支出的差額。根據歷年年度報告我們將有效套期的和無效套期的相關賬戶分列在表3的兩邊,中間是表2得出的影子損益率。

表3 FFA交易中有效套期和無效套期的比較

中國遠洋在FFA市場上累計盈利29.39億元,累計虧損29.77億元,凈虧損只有0.38億元,按說在衍生品市場上的表現不算太壞。其操作的關鍵問題有:

(1)有效套期相比于無效套期明顯偏小,不管是資產類還是負債類。這種情況的出現有兩種可能:一種是FFA交易之初就與實體市場的敞口不匹配;另一種是衍生品公允價值超出80%~125%的有效套期范圍,要么是盈利太多,要么是虧損太大,不再符合套期會計準則,說明FFA操作的預測精度不是很高。

(2)以多頭操作為主。2007年和2008年兩年間BDI指數快速上升,中國遠洋在FFA市場上有10億元數量級的盈利,說明以多頭操作為主,否則不會出現2008年底39億元的浮虧和2009年25.1億的真虧。2009年和2011年兩年BDI處于快速下降通道,中國遠洋如果繼續以空頭操作為主的話,也可以在FFA市場盈利,實際情況是虧損,說明做的還是多頭。

(3)交易數量遠遠低于敞口數量。以交易量最大的2008年為例,該年PTC遠期交易的平均值為50 235美元/d,最小值為4 158美元/d,假如在最高點買入,年底公允價值變動39.16億相應的交易天數約為12 500 d,僅占當年營運總天數的8%,而上年報告的收入敞口為81.6%。再以2010年為例,該年PTC均值為25 213美元/d,最小為15 825美元/d,衍生金融負債0.61億元對應的交易天數大約為970 d,僅占全年營運天數的0.6%,而上年報告中說收入敞口率為77%。

(4)金融危機以后基本退出市場。2009年以后,有效套期的相關賬戶幾乎全部為零,無效套期賬戶的余額也只在1億元的數量級,雖然衍生金融資產都大于衍生金融負債,但是盈利的合約與虧損的合約相差不大,直到2011年年底,公允價值索性為零,說明中國遠洋基本退出了FFA市場。

6 評價與建議

全球干散貨運輸市場是一個完全競爭的市場,即便運輸份額高居第一的中國遠洋也沒有任何定價勢力,所以規避運費波動風險就是其永遠的難題。在租船市場上,中遠尚有租船定價能力,而在運輸市場上,雖然運力全球第一,中國遠洋也沒有費率定價能力。由于干散貨運輸價格的劇烈波動,中國遠洋進入運費衍生品市場以規避經營風險既符合國家規定,也是企業的必需。綜合上述分析,我們建議如下。

(1)中遠應該繼續參與運費衍生品的交易。鑒于國際干散貨運輸市場不穩定的常態和公司高比例的收入敞口,在缺乏其他規避風險手段的情況下,中國遠洋不應遠離運費衍生品市場,實際上,2009年以后FFA市場的套期保值功能好于之前[6]。FFA交易中的關鍵是要選對交易品種,多頭操作時可以考慮將好望角型船作為交易品種。

(2)明確參與FFA市場的目的。原則上說,公司不應追求在FFA市場上的盈利,而是利用該市場抵消現貨市場的價格變動。在以空頭操作為主的情況下,現貨市場上升時中遠應該容忍FFA市場上的虧損,待現貨市場低迷時,FFA才能預防企業巨額的收入下降。操作衍生品的部門不能以盈利考核,而以是否達到有效套期考核。

(3)選擇合適的運費衍生品。規避租船成本風險時宜選用好望角型船和巴拿馬型船,規避收入風險時宜選用綜合性指數產品,譬如挪威航運交易所的BDI指數期貨。

雖說是,一朝被蛇咬,十年怕井繩。但是對于一個具有全球市場的大公司來講,更應該是總結經驗接受教訓,更好的利用這個市場,而不是避而遠之。畢竟,我們面臨的是一個全球市場。

[1]United nations conference on trade and development.review of maritimetransport 2011[DB/OL]. (2012-05-22)[2012-09-19].http://unctad. org/SearchCenter/Pages/results.aspx?sq=1&k =rmt%202011.

[2] ALIZADEH A H,NOMIKOS N K.Shipping derivatives and risk managemeng[M].New York:Palgrave Macmillan,2009.

[3] 中國證劵監督管理委員會.國有企業境外期貨套期保值業務管理辦法[DB/OL].(2012-06-12) [2012-09-19].http://www.csrc.gov.cn/pub/ newsiteqhebbmgz/200908/t20090813_120493.html.

[4] 中國證劵監督管理委員會.關于同意中國化工進出口總公司等七家企業從事境外期貨業務的批復[DB/ OL].(2012-07-12)[2012-09-19].http://www. csrc.gov.cn/pub/zjhpublic/G00306224/zggs/200804/ t20080418_16707.htm.

[5] 中華人民共和國財政部.企業會計準則第24號—套期保值[DB/OL].(2012-06-21)[2012-09-19].http://kjs.mof.gov.cn/zhuantilanmu/kuaijizhuanzeshishi/200806/t20080618_46224.html.

[6] 朱意秋,任仙玲.金融危機前后遠期運費市場套期保值效率比較[J].山東大學學報:哲學社會科學版,2012(2):18-24.

國家社會科學基金項目“FFA在中國相關航線上的市場效率研究”(09BJY074);國家自然科學基金項目“Copula分位數協整理論及其在FFA市場中的應用”(71101134).