PET再生行業:“末日”與“重生”

2013-03-28 04:28:06富寶資訊

資源再生 2013年1期

關鍵詞:企業

◇ 文 / 田 鵬 富寶資訊

2012年是世界公認的“末日年”,而對于PET廢舊再生市場來說,遭遇了各種各樣的困難,行情不斷下滑、利潤大幅壓縮,企業生存空間遇到了嚴重挑戰,不少商家表示,今年生意比2008年金融危機時還難做。

回顧2012:坎坷多艱

首先,我們來看PET整瓶市場,在中國,基本上是再生PET加工工業的快速發展推動了廢PET回收行業的蓬勃發展,但中國再生資源回收系統不完善,仍是以低勞動力成本為主的拾荒者來進行維持,所以致使每年的PET瓶回收率不高,造成了大量的資源浪費。同時我國對PET整瓶需求量每年都在快速增長,供應不足的部分就需要進口。

圖1:2012年浙江PET扎裝白色凈瓶價格走勢圖(單位:元/噸)

據有關數據統計,全球再生塑料的流動數量中70%進入中國市場。大量的廢塑料進入中國,久而久之,大量的環境污染問題產生。2012年,我國對廢塑料市場展開了更為嚴厲的整頓,加強了廢塑料進口的審查,限制廢塑料進口數量。

總體上來說,PET整瓶供應在2012年仍較緊缺,不過由于需求的影響,整瓶價格也在2012年遭遇了“滑鐵盧”,其中(如圖1),最具代表性的浙江扎裝白色凈瓶價格在2月份時達到全年最高點,為7500~7600元/噸;隨后因原油暴跌影響,新料聚酯價格大幅下挫,受之拖累,PET整瓶市場也是一路下跌,到5月末跌至最低點,為5500~5600元/噸;中間跌幅達2000元/噸。而隨后在6月末,受原油反彈及下游PET再生加工企業持續補貨,市場開始一波小漲,但最終未能持久,隨后再度趨弱。

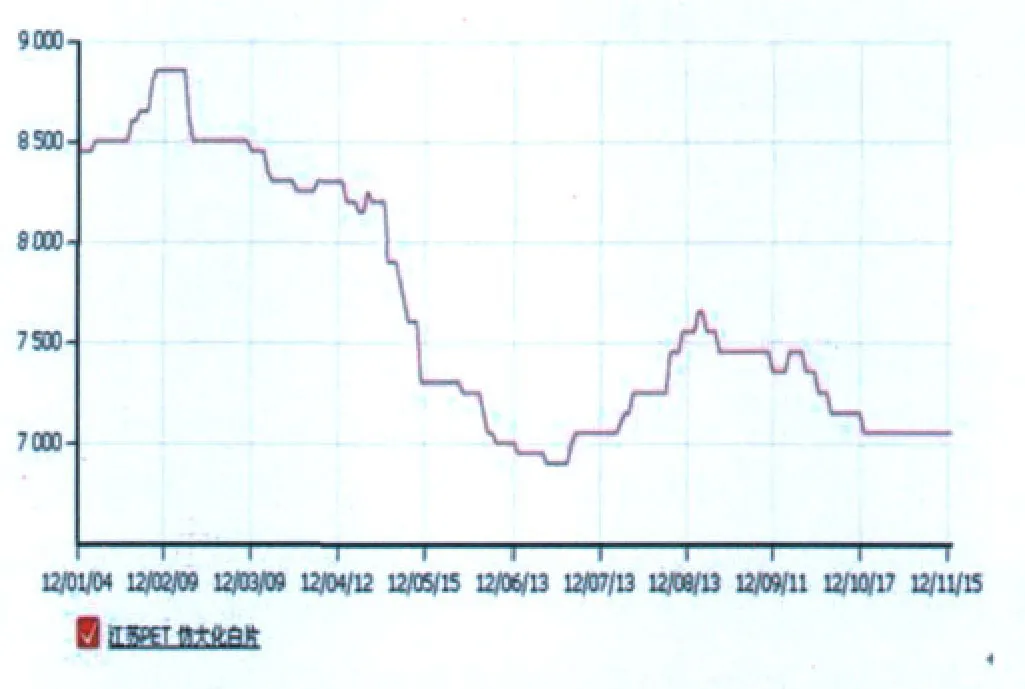

圖2:2012年江蘇仿大化白片價格走勢圖(單位:元/噸)

其次,我們來看下瓶片市場,2012年,瓶片加工企業的生意異常難做。

一方面,他們沒有產品定價權。中國的瓶片加工企業絕大多數是零零散散、規模不大的加工廠,甚至是一些小作坊。在面對下游化纖廠等中大型企業時,他們基本上無話語權,瓶片采購價是漲是跌,均是由化纖廠說了算。

同樣是受終端需求不佳以及成本支撐大幅下滑影響,2012年瓶片市場價格也出現了大幅回落,其中最具代表性的江蘇PET仿大化白片價格走勢如圖2,全年價格最高點也是在2月份,仿大化白凈片成交價在8900元/噸左右,但隨后因原料價格大跌及終端需求大降之下出現“斷崖式”下滑,最終在6月份達到最低點6900元/噸,中間價差也高達2000元/噸,而傳統的“金九銀十”也未如期而至,相反出現“金九不金”、“銀十不銀”的局面。

另一方面,我國對整瓶價格也無決定權。因為整瓶供應偏緊,國內PET瓶回收商在遇到大幅跌價時,多會選擇挺價惜售,部分甚至干脆囤貨待漲,而瓶片加工廠為了維持生產,有些時候也不得不向商家妥協,以較高的價格采購整瓶,如此則造成了成本的增加。

最后,我們來看一下終端化纖市場,眾所周知,PET再生市場能在2008年后連續高速增長、維持火爆局面的最主要原因就是下游化纖市場的快速擴張以及對PET再生瓶片的需求量大幅增加。2008年金融危機之后,歐美等外部訂單大增,加上在國家4萬億經濟刺激計劃下,大量的資金進入到化纖紡織行業,化纖產能加速增長。但自從2011年下半年歐債危機爆發后,來自歐洲國家的訂單數量明顯減少(如表1),對出口依賴度達25%的紡織業增長速度明顯放緩,滌綸產業也受之影響,出現較大萎縮。

表1:2012年上半年中國紡織服裝對歐盟出口概況(單位:億美元)

受之影響,再生滌綸纖維價格也不斷下滑,其中較有代表性的江浙再生普纖1.5D仿大化價格由年初最高點11150元/噸持續走跌至6月份的最低點8650元/噸,跌幅高達2500元/噸,隨后在市場期望的“金九銀十”泡湯之后,一直維持低位盤整走勢。而對比瓶片價格走勢可以發現,滌綸纖維價格的跌幅要大于瓶片價格,也就是說,化纖廠在2012年利潤壓縮比之瓶片加工廠有過之而無不及,基本上所有的化纖廠在今年都處于虧損邊緣,這也造成了中小化纖廠大面積停工、大化纖廠大幅減產的局面。

綜上所述,PET再生瓶片市場在2012年坎坷多艱,其各產品市場價格也出現了近幾年來的底部。

展望2013:任重道遠

PET再生行業在經歷了幾年的蓬勃發展之后,在2012年驟然減速,產能過剩、需求疲軟、利潤壓縮等一系列問題顯現出來,可以說,2012年的PET再生行業既是一個階段性的底部,也將是整個行業發展的一個轉折年,目前來看,行業面臨的幾個主要問題如下。

第一,下游需求疲軟。歐債危機引發的全球性經濟危機仍在持續發酵,國內紡織企業接到的國外訂單數量持續下降,而國內經濟增長速度也在下滑,需求同樣不佳,企業出貨困難。

第二,產能盲目擴張,過剩嚴重。據不完全統計,從2008年至2012年,PET產能每年的平均增速達15%,最高的年份達30%。在如此高的增速下,如果下游需求能保持增長,那么市場尚能支撐,但在今年紡織出口大幅下滑、國內需求飽和的局面下,PET整個行業便出現了產能上的嚴重過剩。

第三,成本仍相對較高,全行業利潤大幅下滑。由于國內PET廢整瓶一直供應偏緊,今年又加大了對進口瓶的管理力度,使得整瓶價格一直相對較高,另外,加上近年來勞動力成本、運輸以及生產輔料價格的上漲,無形之中增加了企業成本。

第四,化纖企業產品同質化。從全國再生化纖廠的產品來看,幾乎90%以上的化纖廠生產的都是滌綸短纖維,產品市場定位雷同,互相模仿。

第五,國際貿易爭端不斷。隨著國際經濟形勢的變化,各國之間貿易競爭加劇,歐美等國家針對我國低成本的滌綸短纖不斷的展開反傾銷調查、開征反傾銷關稅,這對我們再生滌綸纖維的出口提出了更大的挑戰。

綜上,我國PET再生行業當前困難重重,處于歷史上的階段性底部,整個行業的復蘇仍需時日。

那么針對當前再生聚酯行業出現的種種危機,各企業該如何應對呢?

首先,各企業應該順應國家相關政策對廢塑料加工的要求。隨著國家開始對廢塑料加工造成的環境污染等問題的重視,各項相關政策陸續出爐,一方面,各地市場也加大了對廢塑料加工企業的整頓,另一方面,政府也對環保達標的企業提供貸款融資等服務,放寬了政策上的限制,鼓勵并扶持再生資源產業的健康發展。

第二,各企業應對產品加工技術進行改進,做到差異化經營。目前市場再生聚酯產品太過單一、集中,競爭太大,產品做到最后利潤基本上被擠壓干凈,隨著相關技術的成熟以及聚酯應用領域的不斷擴張,企業經營者應將眼光轉向其他更多的市場,做差異化滌綸短纖,產品種類的豐富也將合理規避惡性競爭,提升自身利潤。

第三,各企業應建立完整的產業鏈。隨著再生聚酯行業利潤逐漸趨于薄弱,再生聚酯產業要向上下游延伸,各環節集中,才能將層層微利聚集為整體有利可圖。 具備實力的企業可以縱向發展,將上下游產業整合一體,暫不具備實力的企業可繼續鞏固上下游渠道關系,必要時可建立“聯盟”。但企業切忌“大而不專”,而要做到“大中有專”。

最后,各企業應及時關注最新動態及市場行情。身處于這個信息時代,任何政策上、行業上或者行情上的風吹草動對我們都將是一個獲利的機會,我們在做好自身產品的同時,能經常了解政策動向、行情動態等,勢必將如虎添翼,成為保障我們利潤的又一重要砝碼。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26