委托代理視角下的管理層股權激勵實證研究

2013-03-15 00:23:18張玉明

統計與決策 2013年8期

牛 雪,張玉明

(山東大學管理學院,濟南 250100)

0 引言

所有權與經營權分立是建立現代企業管理制度的必然之選,這種模式的好處是能提升企業的運營效率,規范企業經營管理,做大做強企業等等。在此經營型態下,企業的所有者(股東)為企業資金的主要提供者,往往并無足夠的專業能力或知識來進行企業的營運與管理,大多數股東因此便委托具備足夠專業能力的人來經營企業。股東們試圖研究一種激勵機制能實現參與性約束和激勵相容約束,使委托人與代理人的目標函數一致,有效地避免委托代理問題或降低委托代理成本。眾所周知,2008年的全球金融危機給全球經濟帶來的負面影響尚未完全消除,2011年又爆發了歐債危機,這給原本脆弱的經濟環境又帶來一層陰霾。在這樣的背景之下,企業又將內部管理問題放到了重要的位置去關注,公司治理問題又一次被推到風口浪尖,成為理論界研究的焦點。那么該如何降低代理成本,最大化股東的利益,股權激勵計劃就產生了。

1 研究設計

1.1 自變量

本文的自變量是高管持股比例,根據(Demsetz&Villalonga,2001)等學者的觀點,以董監事及經理人持股比例,探討所有權結構對公司價值的影響。故本研究將管理層持股比例定義如下:管理層持股比例=每年年底董監事持股率+經理人持股率。根據證監會的規定,要求上市公司在年報中披露控股股東及實際控制人情況。實際控制人應當披露至自然人國有資產管理部門或者其他最終控制人為止。

1.2 因變量

企業的績效評價主要從客觀和主觀兩個角度,主觀指標主要指滿意度等。從過往的企業績效研究來看,多數學者衡量企業的經營績效采用的是財務指標評價,比如凈資產收益率ROE、總資產報酬率ROA、股票價格、銷售利潤率ROS、托賓Q值及企業成長率等指標來測量企業績效,其中,ROA、ROS和ROE使用最多。本文中企業績效用主營業務利潤率、每股收益與凈資產收益率等指標來刻畫,其中主營業務利潤率代表企業核心業務獲利能力,用單位業務收入對應多少主營業務利潤來表示。凈資產收益率反映所有者投資的獲利能力,該比率代表投資者收益水平。計算公式為:主營業務利潤率=(主營業務利潤/主營業務收入)*100%;凈資產收益率=凈利潤*2/(本年期初凈資產+本年期末凈資產)

1.3 控制變量

本文研究的是股權激勵與經營績效的關系,為了消除其它企業層面的因素對兩者之間的影響。集中研究自變量和因變量間因果關系,本文將企業規模、資產負債率確定為控制變量。

①企業規模

依據規模效益理論,規模對企業績效有重要的影響,這是不爭的事實。直接體現在對企業經濟總量的影響。另外,規模帶來的協同效應也對企業效率的提升有著重要的作用。為了便于回歸分析本文確定企業規模為企業資產總值取對數。計算公式為:企業規模=LOG(企業資產總值)。

②資產負債率

資產負債率與企業的經營績效直接相關,負債率高企業將來償還的要多風險較大,導致再融資困難;資產負債率低,表明企業沒有充分進行資本運作,成長能力會受限。為了消除企業的資本運作對經營績效的影響,本文確定資產負債率為控制變量。計算公式為:企業資產負債率=(企業負債總額/企業資產總額)*100%。表1為本文實證研究過程中用到的變量及其測量方法的匯總。

表1 實證研究變量及其測量方法匯總

本文針對已披露的35家東北地區上市企業2011年年報信息進行研究。之所以選擇東北地區的企業為研究對象,數據的可獲性是本文研究時必須考慮到的問題,企業所處的文化背景、經營環境和區域政策相似,本文在做實證分析時不用考慮這些因素的影響。結合本文要研究的問題和上市企業的數量,本文把研究樣本的數量確定為35個。本研究提出下列假說:

假設:企業的管理層持股比例對企業績效有正向的影響關系。

基于以上假設給出如下多元線性回歸模型(μ為誤差項):

績效變量=β1+β2*(自變量)+∑β3*(控制變量)+μ

2 上市企業管理層持股比例與企業績效實證檢驗

2.1 描述性統計

對統計數據進行描述性分析,分析結果如表2所示。

(l)在反映企業經營績效的指標中,企業營業利潤率的平均值為1.15%,最大值為5.68%,最小值為0;每股收益平均值0.113467,最大值0.45,最小值為0.0038。凈資產收益率平均值為4.344;最大值為26.677,最小值為-15.33。企業規模的對數值平均值為6.2937,最大值為7.2455,最小值為5.5234,說明樣本企業的規模相當,差距不大;資產負債率體現了不同企業的資本運作能力,它的平均值為56.25%,最大值為75.35%,最小值為36.45%,表明不同企業在融資思路和融資能力上存在一定差別。

表2 描述性統計分析結果

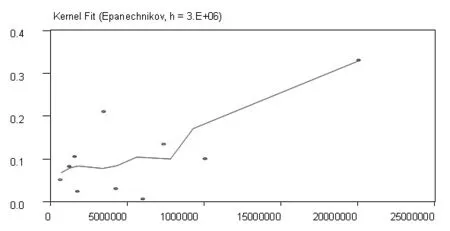

為了確定變量之間是否具有相關關系,在這里采用散點圖確定其關系擬合的曲線類型。

圖1 散點圖

從圖1的數據分布情況可以看出,本文所研究的問題屬于線性回歸問題,因此本文采用多元線性回歸分析來進行實證檢驗。

2.2 相關分析

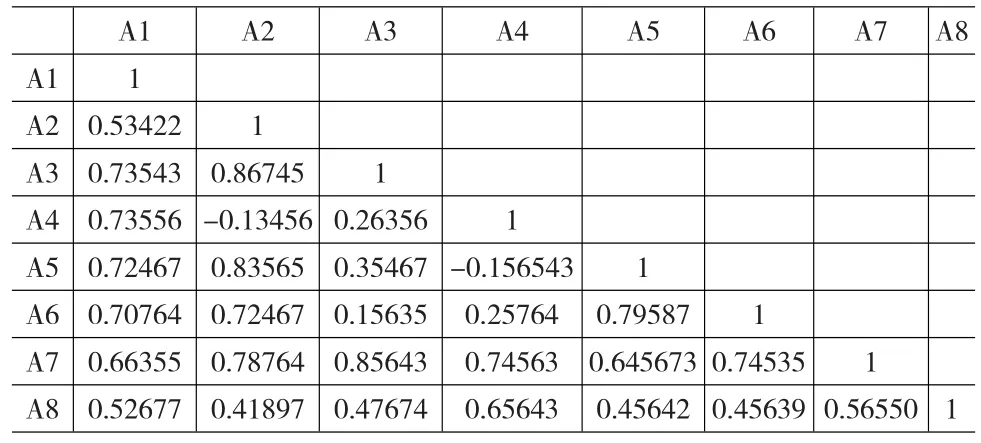

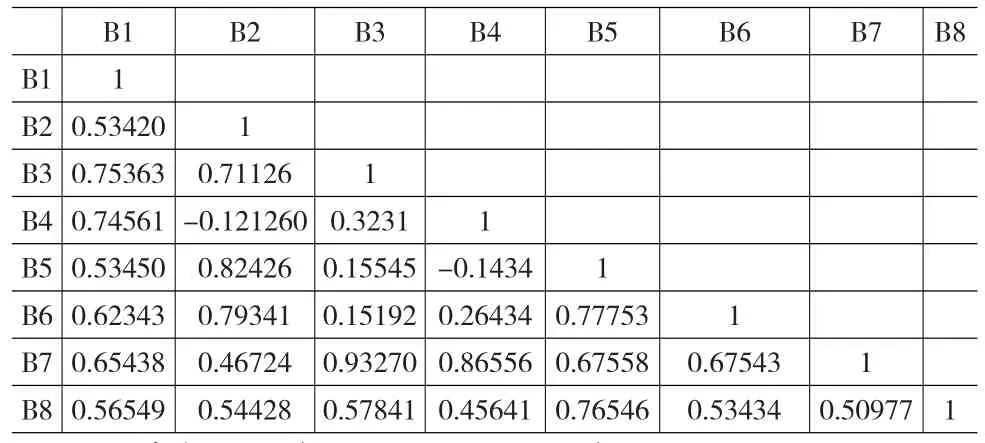

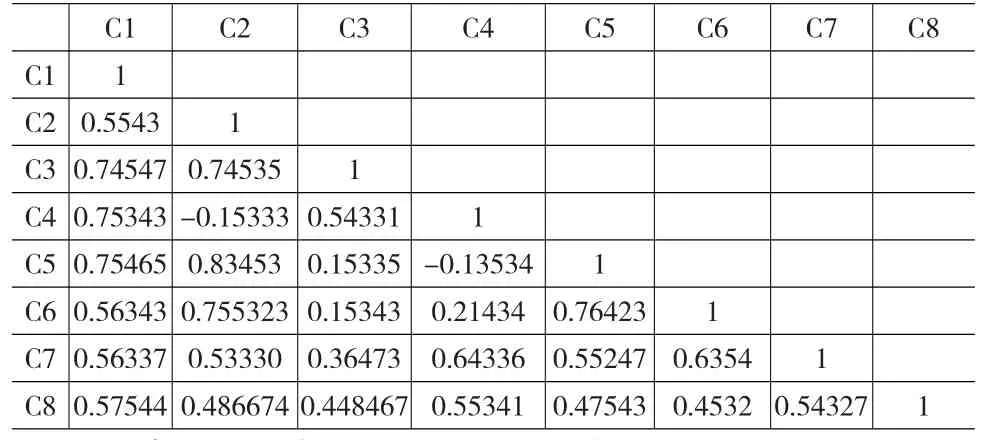

相關分析的目的是初步檢查變量之間是否存在相互影響,它反映的是相互作用的可能性。通過相關分析,可以初步判斷模型設置或假設是否合理,也可以根據變量相關程度決定是否做共線性檢測。本文用spss15.0把所有變量做Pearson相關分析,見表3、表4和表5。分別以主營業務利潤率、每股收益和凈資產收益率為因變量對測量數據(A1、A2….A8)、(B1、B2….B8)、(C1、C2….C8)進行相關性分析,分析結果如各表所示。變量之間的相關系數均為正值,不存在互斥現象。按照Williams的分類標準,相關系數大于0.7為高度相關,介于0.4-0.7為中等相關,小于0.4為低度相關。

從表3可以看出,主營業務利潤率的水平均與管理層持股比例、企業規模以及企業資產負債率具有正向并且統計上顯著的相關系數,這一結果說明管理層持股的激勵作用明顯。從表4可以發現,每股收益的水平均與管理層持股比例、企業規模以及企業資產負債率具有正向并且統計上顯著的相關系數,這一結果說明股權激勵有利于企業的績效,從表5可以看出凈資產收益率的水平均與管理層持股比例、企業規模以及企業資產負債率具有正向并且統計上顯著的相關系數,這一結果說明股權激勵有利于企業的績效。

管理層持股比例、企業規模以及企業資產負債率之間存在的正向而且統計上顯著的相關關系,這說明自變量和因變量他們可能共同作用于企業的績效。

其他變量之間的相關系數很低,說明它們之間存在著一定的關聯性,但是均屬于低度相關的范圍。

通過上述相關分析,本文認為:

各變量之間不存在互斥現象和多重共線性問題。每股收益、主營業務利潤率和凈資產收益率與企業管理層持股比例相關性大于0.7,反映企業績效的指標在很大程度上由每股收益、主營業務利潤率和凈資產收益率決定。兩個控制變量的系數在0.4和0.7之間,說明企業規模以及資本結構對企業績效具有一定程度的影響,但不是決定性的。

表3 樣本企業各測量變量間項相關系數

表4 樣本企業各測量變量間項相關系數

表5 樣本企業各測量變量間項相關系數

2.3 回歸分析

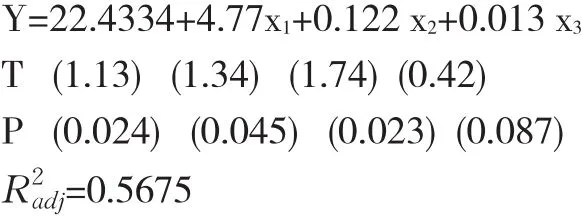

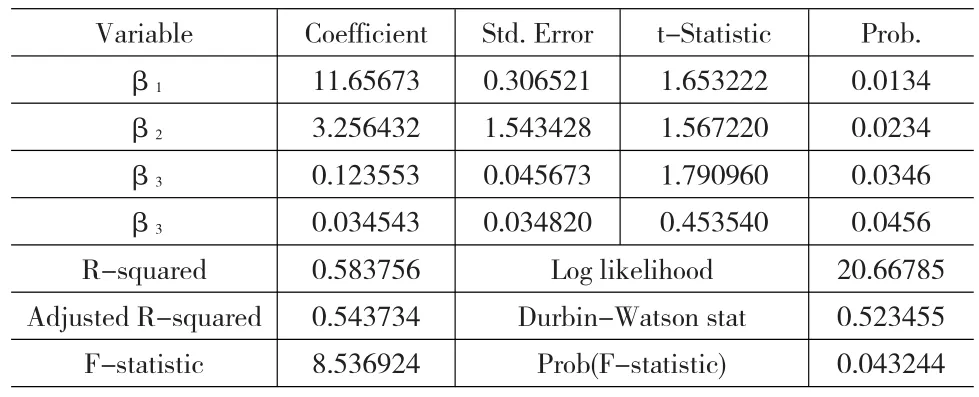

通過相關分析,我們可以了解管理層持股比例與企業績效的關系符合本文的研究,運用計量經濟學軟件SPSS15.0采用最小二乘法對假設進行回歸檢驗,估計的結果見表6、表7和表8。從回歸分析的結果來看,模型中的估計值與假設預期的符號一致,變量X1、X2和X3的參數在5%的置信水平下都是顯著的,可以證實所提出假設,說明變量X1、X2和X3對因變量Y有很強的解釋能力。模型估計結果表明:管理層持股比例對企業每股收益、主營業務利潤率和凈資產收益率產生了顯著影響。平均而言,管理層持股比例得分每提高1%,每股收益相應地提高1.65%,主營業務利潤率相應地提高3.73%,凈資產收益率相應地提高2.21%。

表6 回歸結果

據此可得到如下回歸方程:

表7 回歸結果

據此可得如下回歸方程:

表8 回歸結果

據此可得如下回歸方程:

3 結論

本文把所研究的樣本用三個模型來檢驗,引入數據對其進行多元回歸分析得出結論:管理層股權激勵對經營績效的影響是正向的。

(1)從分析結果來看各模型的R-Square均在0.4~0.6之間,說明模型的整體解釋能力在40%~60%之間,這符合回歸分析的要求。回歸系數均通過了顯著性檢驗。這表明,管理成持股情況與企業績效密切相關:即在其他條件不變的情況下,管理層持股比例越高則企業的績效趨向越好。

(2)總體來看,樣本上市企業的回歸模型具有較好的顯著性,F值分別達到了8.67、8.64和8.54(p<0.05)。整體模型擬合度達到了顯著水平說明管理層持股比例與企業績效有較顯著的影響。從回歸分析結果來看,三個模型的DW值處于0~4之間,說明各模型不存在自相關問題。可以得出企業管理層持股比例與企業績效成正相關的關系。

(3)反映企業規模的控制變量總資產的自然對數與企業績效呈正相關關系,而反映財務杠桿的資產負債率與公司績效呈負相關關系,并且總資產的自然對數、資產負債率都通過了0.05的顯著性檢驗,說明企業規模以及財務杠桿對企業績效具有顯著影響。

事實上大部分關于管理層持股比例與企業績效的實證研究中回歸方程的擬合優度普遍不高,主要因為管理層的激勵只是影響企業績效的一部分原因,并不能代表對經營績效的全部影響。本文是為了驗證管理層持股對企業績效的影響,并不是要建立一個關于企業績效的標準計量模型,因此擬合優度情況并不會影響本文對回歸結果的解釋。

股權激勵在我國現行環境下運作還有一定實際困難,旨在通過管理層激勵的方式來提升企業績效的探討已經有了很多。有幾個問題尚需解決,第一,股票來源問題。在國外實行股權激勵的公司必須儲備一定數量的股票,為股權持有者行權時所用。國外公司往往通過發行新股或回購部分股票來做到這點。目前我國對發行新股有嚴格限制,《公司法》中明確規定上市公司不能回收股票,除非注銷股份。按這樣的規定公司不能持有自身股票,因此現有的制度在很大程度上限制了股權激勵的空間。第二,利益對現機制。一方面,股權激勵必須設置流通障礙否則可能導致短期套現獲利的情況。另一方面,如果股權長期不能變現,股票增值的收益只能停留在賬面上,期激勵作用同樣會削減。而《公司法》規定,高級管理人員任職期間,不得轉讓其持有的股份,在如此嚴格的限制下,利益兌現必然破費周折。第三,二級市場的不規范和非理性。在波動劇烈和不成熟的市場下,企業管理者很難對自己的收益作出正確的預期,推行經理人持股就可能不會發揮人們所期待的激勵效果。

[1]Thomsen S,Pedersen T.Onwership Structure and Economic Performance in the Largest European Companies[J].Strategic Management Journal,2000,(21).

[2]Johnson S,Kaufmann D,McMillan J,et al.Why do Firms Hide? Bribes and Unofficial Activity after Communism[J].Journal of Public Economics,2000,(76).

[3]Lucian Bebchuk,Jesse Fried,Pay without Performance:the Unfulfilled Promise of Executive Compensation[M].Cambridge:Harvard University Press,2004.

[4]曹興,鄔陳鋒,彭耿.基金經理激勵:關于委托組合管理研究的評述[J].中南大學學報(社會科學版),2010,(1).

[5]陳穎,賀勇.我國股權激勵的發展歷程與現狀[J].邵陽學院學報(社會科學版),2011,(3).

[6]張宗益,宋增基.中國公司治理理論與實證研究— —國家杰出青年基金項目(70525005)回溯[J].管理學報,2011,8(3).

[7]李小輝.當代社會發展戰略演進的終極價值取向探析[J].邵陽學院學報(社會科學版),2010,(6).

[8]周翼翔.公司治理機制動態內生性的研究評述[J].中南大學學報(社會科學版),2011,(5).

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24