SCP視角下我國瀝青行業(yè)市場結(jié)構(gòu)分析

2013-03-12 01:49:44暨南大學(xué)公共管理學(xué)院祝永勝

中國商論 2013年17期

關(guān)鍵詞:產(chǎn)品

暨南大學(xué)公共管理學(xué)院 祝永勝

“市場結(jié)構(gòu)(market Structure)—市場行為(Conduct)—市場績效(Performance paradigm)”范式(簡稱SCP范式)是現(xiàn)代產(chǎn)業(yè)組織理論的核心內(nèi)容之一。該范式提供了一個既能深入分析產(chǎn)業(yè)內(nèi)部市場結(jié)構(gòu)的具體環(huán)節(jié),又有其內(nèi)在系統(tǒng)邏輯體系的產(chǎn)業(yè)分析框架,往往是人們進行產(chǎn)業(yè)組織應(yīng)用問題研究的首選分析范式。作為SCP范式的最基本概念和研究主題,市場結(jié)構(gòu)一般指產(chǎn)業(yè)內(nèi)企業(yè)在數(shù)量、市場規(guī)模、市場份額、利益分配等方面形成的相互關(guān)系以及由此決定的競爭形式總和,表征市場競爭程度及影響因素。我國瀝青產(chǎn)業(yè)正處于快速發(fā)展的階段,分析瀝青產(chǎn)業(yè)的市場結(jié)構(gòu)有重要的現(xiàn)實意義。本文試以SCP范式為分析工具,對我國瀝青市場結(jié)構(gòu)做出嘗試性分析,并在此基礎(chǔ)上提出相關(guān)的政策與建議,以期為提升我國瀝青業(yè)的核心競爭力提供分析依據(jù)。

1 SCP范式與市場結(jié)構(gòu)四因素

SCP范式是以美國經(jīng)濟學(xué)者梅森和貝恩等為代表的哈佛學(xué)派,在吸收和繼承新古典學(xué)派價格和競爭理論的基礎(chǔ)上建立起來的產(chǎn)業(yè)組織理論體系。該理論認(rèn)為:市場結(jié)構(gòu)(S)、市場行為(C)和市場績效(P)三者之間存在著因果聯(lián)系,不同的產(chǎn)業(yè)具有不同的規(guī)模經(jīng)濟要求,形成不同的市場結(jié)構(gòu)特征,而市場結(jié)構(gòu)決定企業(yè)的市場行為,企業(yè)的市場行為又決定市場績效即市場的效果標(biāo)準(zhǔn)。

廠商的技術(shù)創(chuàng)新和市場行為是推動現(xiàn)代市場經(jīng)濟迅速發(fā)展的主要動力和組織基礎(chǔ),從這個角度上說,是市場行為決定市場效果。而現(xiàn)代產(chǎn)業(yè)組織理論認(rèn)為,廠商的市場行為必先受其所處市場地位即市場結(jié)構(gòu)的約束。在SCP范式中,市場結(jié)構(gòu)是先決性因素和分析的邏輯起點,是決定市場行為和市場績效的基礎(chǔ)。

一般用于描述產(chǎn)業(yè)市場結(jié)構(gòu)狀況的指標(biāo)主要有四個:一是市場集中度;二是產(chǎn)品差別程度;三是對價格的控制程度;四是市場進入壁壘。市場集中度指標(biāo)反映大廠商對市場的控制程度,而廠商控制市場的程度取決于它們產(chǎn)品差異化策略的成功程度,這兩個指標(biāo)是市場結(jié)構(gòu)的主要要素;第三個指標(biāo)是它們的必然結(jié)果;第四個指標(biāo)是第一個指標(biāo)的延伸。根據(jù)這些指標(biāo)可將市場劃分為完全競爭型、壟斷競爭型、寡頭競爭型和完全壟斷型市場,見表1。

在現(xiàn)實中,完全競爭和完全壟斷型市場都是特例,大部分市場屬于被經(jīng)濟學(xué)家稱為“不完全競爭市場”的類型。其中,壟斷競爭是一種既有競爭又有壟斷,且偏向于完全競爭的市場類型,其突出特征在于市場中有許多廠商提供有差別的同類型產(chǎn)品。在這個市場中,首先,市場集中度較低,存在數(shù)量較多的競爭者能夠自由地進入和退出市場,單個廠商的市場行為對行業(yè)影響有限。其次,存在產(chǎn)品差別,各廠商生產(chǎn)同類但不同質(zhì)的產(chǎn)品,產(chǎn)品之間不可完全替代,這些差別可以是實際也可以是想象的,包括質(zhì)量、外形、品牌和服務(wù)等。再次,廠商可以以產(chǎn)品特色影響價格,差別導(dǎo)致壟斷,廠商可以通過自身產(chǎn)品的特色壟斷部分消費者,成為在地域或某產(chǎn)品的價格決定者,使其具有一定的市場壟斷力量。廠商認(rèn)清所在產(chǎn)業(yè)的市場結(jié)構(gòu)特征,并據(jù)此作為自己制定正確市場競爭策略的出發(fā)點。

表1 市場結(jié)構(gòu)類型

2 我國瀝青市場結(jié)構(gòu)分析

石油瀝青是國民經(jīng)濟建設(shè)必不可少的重要物資,其消費主要涉及公路、市政、機場及建筑防水等領(lǐng)域,其中公路建設(shè)是拉動瀝青增長的主要力量。90年代以來,我國公路建設(shè)的飛速發(fā)展,吸引了國內(nèi)外眾多瀝青廠商,中國已成為全球最大、最活躍的瀝青市場。最初,國產(chǎn)瀝青在產(chǎn)量和質(zhì)量方面無法滿足國內(nèi)需要,進口瀝青曾一度獨占國內(nèi)高等級瀝青市場。經(jīng)過多年的發(fā)展,國內(nèi)瀝青市場供需矛盾逐漸趨于緩和,市場呈現(xiàn)多元化趨勢,競爭更趨激烈,國內(nèi)廠商逐漸主導(dǎo)市場供應(yīng)。我國瀝青市場供應(yīng)商主要包括中國石油天然氣股份有限公司、中國石油化工股份有限公司、中國海洋石油總公司、地方煉廠和進口瀝青供應(yīng)商。近年來,國內(nèi)瀝青廠商格局并未發(fā)生根本性變化,本文首先選取2012年國內(nèi)八大瀝青煉廠,以其5年來的市場表現(xiàn)為基礎(chǔ),對我國瀝青市場結(jié)構(gòu)進行具體分析。

根據(jù)表2,從國內(nèi)八大瀝青煉廠的產(chǎn)量占行業(yè)總產(chǎn)量比重(CR8)來看,2008年~2012年我國瀝青煉廠產(chǎn)能絕對集中度CR8處于42.15%~46.15%左右之間,穩(wěn)中略降,說明國內(nèi)瀝青煉廠產(chǎn)能分布比較穩(wěn)定,產(chǎn)能集中于生產(chǎn)能力較強的大型煉廠。由于各大煉廠分別隸屬于中石化、中石油和中海油三大瀝青廠商,地方煉廠、進口商數(shù)量多,市場行為相似,可視為同一生產(chǎn)集團,下面將分別對其進行分析。

表2 國內(nèi)八大煉廠產(chǎn)量統(tǒng)計表 單位:萬噸

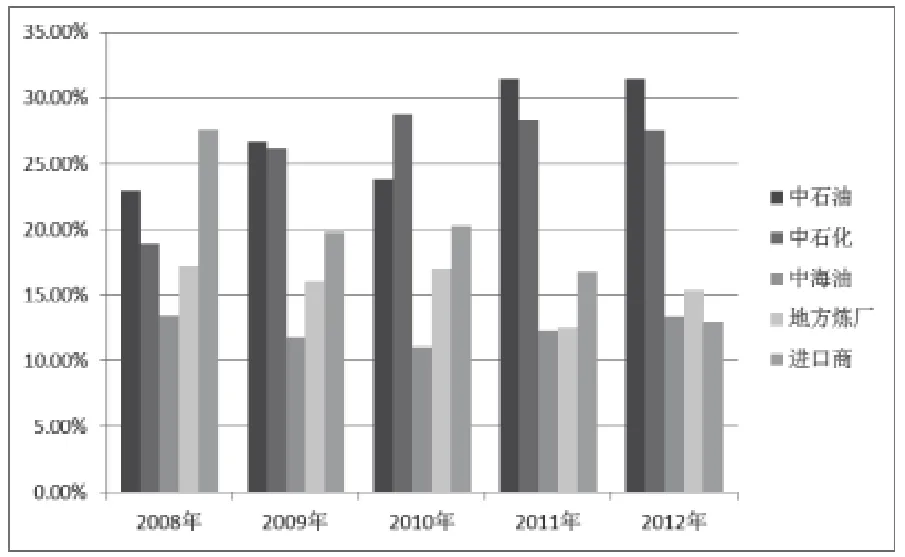

中石油擁有10家瀝青煉廠,主要分布于東北、西北和華北部分地區(qū)。2012年中石油瀝青產(chǎn)量達到了667.66萬噸,近兩年來其產(chǎn)品產(chǎn)量超過國內(nèi)瀝青表現(xiàn)消費量的30%。2009年中石油將旗下所有煉廠的瀝青定價權(quán)和銷售權(quán)劃歸中油燃料油公司,并統(tǒng)一為“昆侖牌”瀝青品牌。

中石化擁有12家煉廠,2012年產(chǎn)量達到了584.24萬噸,2012年來其瀝青產(chǎn)量達到了國內(nèi)瀝青表現(xiàn)消費量的27%。2004年,中石化建立上海瀝青銷售分公司統(tǒng)一管理旗下煉廠的瀝青銷售、投標(biāo)、售后服務(wù),市場集中在除東北地區(qū)之外的絕大多數(shù)地區(qū)。中石化旗下“東海”與中石化的“昆侖”是目前最有影響力的國產(chǎn)瀝青品牌。

中海油有4家瀝青煉廠,分布在東部、中南和西南地區(qū),2012年其產(chǎn)品產(chǎn)量達283萬噸,占市場表現(xiàn)消費量的13%。中海油逐漸由煉廠自銷模式轉(zhuǎn)變?yōu)榻y(tǒng)一銷售模式,統(tǒng)一運營“中海油36-1”品牌,發(fā)展較快。

目前,全國約有60余家地方瀝青煉廠,分布在全國各地,其生產(chǎn)能力彈性大,年產(chǎn)量約300萬噸,占市場表現(xiàn)消費量的15%左右。地方煉廠異軍突起,對壟斷性不強的瀝青行業(yè)投資力度加強,它們生產(chǎn)經(jīng)營靈活,價格隨行就市,只要能產(chǎn)生利潤就會加大產(chǎn)量,對市場的影響不容忽視。

從進口方面看,韓國、臺灣、新加坡、泰國、日本五大來源地依然壟斷中國進口瀝青市場,產(chǎn)品主要流向東部和中南部部分地區(qū)以及長江沿岸地區(qū)。各瀝青進口商都擁有自身品牌,且具有技術(shù)和品牌優(yōu)勢,但無論從絕對量還是市場份額看,進口商的影響力都已經(jīng)減弱。2012年我國瀝青進口量為273.15萬噸,與中石油相當(dāng)?shù)患皣鴥?nèi)煉的產(chǎn)量。市場份額從2008年的27%的峰值跌至2012年的12%,進口瀝青壟斷高速公路的格局發(fā)生了變化。

表3 國內(nèi)瀝青廠商市場表現(xiàn)情況表

圖1 國內(nèi)瀝青廠商市場份額圖

根據(jù)以上分析結(jié)合市場結(jié)構(gòu)指標(biāo)可以發(fā)現(xiàn):

(1)市場集中度方面,國內(nèi)瀝青市場有很多供應(yīng)商,前八位煉廠占據(jù)了瀝青產(chǎn)能的45%左右,三大集團占據(jù)了主要的市場份額,但未形成壟斷,其他廠商也占有一定份額,并在某些地域和高端產(chǎn)品領(lǐng)域保持優(yōu)勢。

(2)從產(chǎn)品差別看,瀝青產(chǎn)品同質(zhì)化明顯,只要符合瀝青產(chǎn)品國家標(biāo)準(zhǔn)、石油化工行業(yè)標(biāo)準(zhǔn)要求,各廠商的瀝青產(chǎn)品可以互相替代。但是,由于在質(zhì)量、管理水平、銷售行為和地理位置等方面存在差異性,各廠商供應(yīng)的產(chǎn)品又存在差別,這些差別包括某些質(zhì)量指標(biāo)、價格、供貨穩(wěn)定性和產(chǎn)品服務(wù)等。產(chǎn)品的差異化導(dǎo)致客戶的偏好和忠誠,增加了一些廠商在局部市場的壟斷因素,這種格局將長期存在。

(3)從價格控制程度看, 在進口商主導(dǎo)國內(nèi)瀝青市場時期,進口瀝青定價很大程度上決定了國產(chǎn)瀝青價格,國內(nèi)廠商多采取價格跟隨策略,國產(chǎn)瀝青售價通常低于進口瀝青。幾年來,以三大集團為代表的國內(nèi)廠商逐漸主導(dǎo)市場供應(yīng),國內(nèi)瀝青價格格局發(fā)生了重大變化。國產(chǎn)與進口瀝青價格差別逐漸縮小,國內(nèi)廠商與進口商之間、國內(nèi)瀝青廠商之間開始相互博弈,盡管大廠商、主力煉廠可通過控制產(chǎn)量來穩(wěn)定價格,單個廠商可以在局部地區(qū)對自己的客戶有一定的價格控制力,但整個瀝青市場的價格是廠商相互博弈、競爭的結(jié)果,誰都不具備控制整個市場價格的力量。

(4)從進入壁壘看,國內(nèi)瀝青行業(yè)已進入規(guī)模化、集中化的快速發(fā)展階段,普通瀝青工藝成熟,行業(yè)的進入壁壘并不高。盡管政府已對瀝青項目進行限制,但受市場需求的吸引,投資者還是可以找到進入該市場的途徑,形成了眾多的瀝青生產(chǎn)廠家。從加工工藝看,目前廠商主要采用直餾工藝,如果瀝青生產(chǎn)的邊際收益小于邊際成本,廠商可以通過轉(zhuǎn)產(chǎn)燃料油,或進行深加工規(guī)避風(fēng)險,退出瀝青市場。

此外,從需求角度看,瀝青的主要客戶涉及公路、市政、機場及建筑防水等領(lǐng)域,相關(guān)項目實行獨立運作和招標(biāo),因此國內(nèi)瀝青市場并不存在需求壟斷。

綜上分析,可以斷定國內(nèi)瀝青市場是一個典型的壟斷競爭市場。

3 結(jié)論和建議

根據(jù)以上市場分析可知:國內(nèi)瀝青市場是一個壟斷競爭市場;三大石油集團、地方煉廠和進口商構(gòu)成了國內(nèi)的瀝青市場格局;各方影響力巨大,但都無力對整個市場價格形成控制。

市場結(jié)構(gòu)決定市場行為,既然國內(nèi)瀝青市場是一個壟斷競爭市場,瀝青廠商就必須采用壟斷競爭的市場思維進行經(jīng)營決策。瀝青廠商要在壟斷競爭市場中尋求優(yōu)勢地位,不能單純依靠價格競爭,而要憑借自身優(yōu)勢在產(chǎn)品、市場和服務(wù)上進行差異化競爭。

(1)產(chǎn)品差異化,指廠商生產(chǎn)的產(chǎn)品,在質(zhì)量、性能、穩(wěn)定性和經(jīng)濟性等方面上明顯優(yōu)于同類產(chǎn)品,從而形成獨特的市場。對瀝青行業(yè)來說,產(chǎn)品同質(zhì)化較高,其對客戶的核心價值是基本相同的,只在產(chǎn)品的性能和質(zhì)量上存在差別,進口商的產(chǎn)品質(zhì)量和技術(shù)含量高就一直是其重要的競爭籌碼。在滿足國家、行業(yè)標(biāo)準(zhǔn)和客戶基本需要的情況下,廠商通過不斷的技術(shù)創(chuàng)新,改進產(chǎn)品質(zhì)量,為客戶提供獨特的產(chǎn)品是差異化戰(zhàn)略追求的目標(biāo)。

(2)市場差異化,指廠商通過使其產(chǎn)品在售價、營銷渠道、服務(wù)等更符合具體市場環(huán)境而形成差異化優(yōu)勢。瀝青產(chǎn)品的價格影響因素較多,產(chǎn)品價格的接受者又是用戶市場,因此廠商要了解競爭對手的產(chǎn)品質(zhì)量和價格特點的基礎(chǔ)上確定定價策略。營銷渠道是瀝青產(chǎn)品從廠商轉(zhuǎn)移到客戶所經(jīng)過的通道和途徑,差異化分銷渠道是廠商取得相對競爭優(yōu)勢的保障。

(3)服務(wù)差異化,指廠商面對競爭對手而在服務(wù)內(nèi)容、服務(wù)渠道等方面突出自身優(yōu)勢又有別于競爭對手,以取得相對優(yōu)勢的策略。創(chuàng)造差別化服務(wù)對滿足消費者的偏好,擴大市場份額具有重要意義。鑒于瀝青產(chǎn)品具有專業(yè)技術(shù)性強的特點,廠商不僅要為用戶提供瀝青的儲運、裝卸、運輸、包裝等銷售性服務(wù),還要為用戶提供技術(shù)支撐。

[1] 胡曉鵬.模塊時代的產(chǎn)業(yè)結(jié)構(gòu):基于SCP范式的研究[J].中國工業(yè)經(jīng)濟,2007(4).

[2] 劉振龍,張麗曄.國內(nèi)瀝青市場概況[J].石油瀝青,2009(4).

[3] 凌逸群.中國道路瀝青市場現(xiàn)狀及發(fā)展[J].石油瀝青,2004(1).

[4] 于小橋.石油瀝青產(chǎn)品及市場營銷[M].中國石化出版社,2008(8).

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

物流技術(shù)與應(yīng)用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(yǎng)(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14