中國電信產業改革的效應研究

2013-02-18 08:20:46陳萬云

東北財經大學學報 2013年1期

關鍵詞:改革

陳萬云

(東北財經大學 產業組織與企業組織研究中心,遼寧 大連 116025)

一、問題的提出

壟斷產業改革歷程與改革開放歷程基本是一致的,但壟斷產業改革的現狀仍然有很多爭議,改革的效果喜憂參半,成功與失敗同時存在。成功之處表現在市場活力增加,企業效率提高,服務質量上升,價格普遍下降。失敗之處表現在許多方面,其中之一就是有效競爭被視為是實現自然壟斷產業效率的基本模式,但這種模式并沒有達到預期的目的,甚至是有所倒退[1]。其中,壟斷產業收入分配差距更是引起學界的極大關注。從結果可以反思壟斷產業改革的過程,目前的改革方式、方法、路徑可能對壟斷產業現狀產生直接的影響。以往的壟斷產業改革可能背離了改革的初衷,使得改革利益分享更加集中于壟斷產業內部,加劇了壟斷產業與其他產業的收入分配差距。對于中國產業之間收入差距拉大的原因,理論界認為這是市場、政府以及產業自身和產業結構調整的結果。一部分學者認為,中國產業間收入差距拉大,是由市場機制本身及中國市場發育的不完善造成的,還有一些學者認為行政壟斷和政府監管不力是造成壟斷產業收入過高的原因[2]。作者認為壟斷產業改革爭議的原因主要是產權、競爭和規制沒有協調配套實施,使得改革沒有達到預期的目的。

隨著全球電信業急劇變化的趨勢不斷加大,電信規制機構不斷完善,電信規制效果的研究也逐漸增多,Wallsten[3]利用1984—1997年非洲和拉丁美洲30 多個發展中國家的面板數據,闡述了競爭、民營化和規制機構對電信產業規制效果的重要作用,結論表明,在獨立的規制機構下,加強競爭和民營化對改革的效果不明顯。因此,對中國電信產業改革的總趨勢是放松規制,引入競爭進行優化產業組合以此更有利于電信業有效競爭市場格局的形成和服務質量的提高,進而強化規制效果。

二、文獻綜述

自從20世紀80年代以來,許多發達國家的電信、電力、鐵路、航空和郵政等壟斷性產業對原來實行縱向一體化的壟斷企業進行市場分割,放松規制力度,允許一批潛在的企業進入,其基本政策目標是把壟斷性市場結構改造成為競爭性市場結構,以發揮競爭機制的作用,提高壟斷性產業的效率。與此同時,中國電信產業也發生了重大變化,如在電信產業,1999年將原國有壟斷企業中國電信一分為四,2002年又將中國電信分割為南、北兩個部分。王俊豪[4]認為,對原有壟斷性產業實行戰略性重組,通常的結果就是將自然壟斷性業務與競爭性業務相分離,這樣政府需要對不同類型的業務和相應的經營企業采取分類管制政策。

傳統理論認為自然壟斷改革包括產權規制和政府直接經營,但事實證明,通過規制和政府直接經營的改革方式不僅沒有實質性解決自然壟斷產業的壟斷問題,反而因規制不當或規制過度產生了一系列新問題,甚至導致了更為嚴重的壟斷行為。因此,20世紀80年代以來,西方發達國家開展了以民營化和促進競爭為主線的規制改革。對發達國家自然壟斷產業規制改革的大量實證研究表明,引入競爭、民營化后的規制產業生產效率與改革前相比都有大幅度提升[5]。隨著全球電信業的改革不斷深入,從1994年成立聯通公司起,中國電信業歷經了數次政策性的拆分—重組—再拆分—再重組,最終形成了目前的市場格局,其目的在于引入競爭,打破壟斷,提高產業經營效率,建立規范的電信市場。隨著這種改革的不斷深入,目前中國電信市場的價格競爭已經達到一種異常激烈的狀況,甚至還出現了低于成本的惡性競爭,價格競爭策略已成為各家電信運營商相互競爭所采取的主要手段之一。

針對電信產業改革效果,已有文獻進行了初步研究,孫巍等[6]利用2001—2006年各地區數據研究發現,電信服務綜合價格水平對其市場結構表現出顯著負面的影響,并指出中國現階段電信市場已不再是一個典型的寡占市場,競爭性市場競爭格局初步形成,市場化改革確實取得了成效。汪貴浦和陳明亮[7]采用電信業年度數據進行了研究,認為基于業務對電信市場結構進行分拆并沒有帶來行業實質增長。盡管如此,壟斷產業與其他產業的收入差距越來越大,據統計,目前,電力、電信和金融等產業職工的平均工資是其他產業職工平均工資的2—3 倍,如果再加上工資外收入和職工福利待遇上的差異,實際收入差距可能在5—10 倍之間。壟斷產業與其他產業之間收入出現較大差距涉及的因素非常多,比如國家有意調整產業結構,或者產業處于不同的發展階段、勞動生產率存在差距和生產條件不同等,但其中的一個重要因素就是壟斷。

三、數據來源、變量選擇與模型設定

近年來,電信產業工資收入增長過快的現象引起了廣泛關注,壟斷產業一直在改革,但改革的效果遠沒有達到目標。本文認為,改革的初衷是想把壟斷產業的市場勢力進行有效規制,但這種改革事與愿違,規制力度越大勞動報酬越高,從而導致收入差距越大。究其原因,主要是規制的成本太大,投資者預期投資率下降,信心不足,導致了競爭不足,從而使壟斷程度進一步加強。

1.數據來源

本文相關的數據主要來源于《中國統計年鑒》、《中國工業年鑒》、《中國工業發展報告》、《中國經濟貿易年鑒》和電信各年份、各省的年報、《中國信息產業年鑒》、中國信息產業部和《中國通信年鑒》的相關資料。

2.變量選擇

總量指標。本文選用百人擁有移動電話數量、百人擁有固定電話數量、電話普及率、收入差距、勞動報酬、規制 (Gz)、競爭 (Comp)和產權(Ns)來體現電信產業發展的代理指標。具體來說,百人擁有移動電話數量、百人擁有固定電話數量是由各省的移動和固定電話總數量除以各省人口總數得到的,此指標主要用來反映電信產業改革的績效狀況。電話普及率是用各省的移動電話與固定電話普及率之和來表示,以此來反映電信產業的產出狀況,此指標能在很大程度上反映出電話用戶數量的多少。收入差距等于電信總收入減去批發、零售業總收入(以批發、零售業為比較對象),由于難以獲得電信產業職工工資,電信職工工資收入主要通過交通、倉儲和郵電產業的收入來表示,在這當中相對于交通和倉儲來說,電信產業的規模要遠遠大于二者,所以在這三者的工資當中電信產業的職工工資仍然占很大比率,但是這并不影響結論的完整性,為此,本文利用收入差距(指職工工資收入)來說明改革的效果。勞動報酬等于電信職工工資總收入除以電信總產值,用來表示電信產業改革的效果。

規制指標。從2000年開始,中國建立了以中央事權為主的電信管理體制,實行信息產業部、各省市區通信管理局對電信市場進行兩級管理制度。 《中華人民共和國電信條例》于2000年9月25日以國務院令第291 號公布實施,這是中國第一部有關電信業的綜合性行政法規,它的出臺結束了中國電信業基本上無法可依的狀態,標志著中國電信業的改革與發展進入了一個新的歷史階段。自頒布實施以來,其規范了電信市場秩序,維護了電信用戶和電信業務經營者的合法權益,保障了電信網絡和信息的安全,促進了電信業的健康發展。因此,在規制機構這一維度,2000年以前的規制指標設為0,2000年是中國電信體制改革取得突破性進展的一年,原先居于壟斷地位的中國電信被分解,電信市場出現新的景象,所以2000—2001年的規制指標可以設為0.50,2002年之后的規制指標設為1,據此來評價電信產業改革的效果。競爭一般用赫芬達爾—赫希曼指數(HHI)來度量,具體表示為1 -HHI。產權比重一般用非國有產權比重來表示。

本文主要使用的控制變量為經濟增長、城市化、人口和投資。具體來說,經濟增長用人均國內生產總值(GDP)來表示,由國內生產總值進行價格平減后的實際國內生產總值與各省年底總人口數的比重計算得到,各省的人均國內生產總值反映了各地的經濟發展水平。城市化以各省城市人口占總人口的比重來衡量,隨著城市化水平的提高,電話擁有量以及普及率將隨之提高。人口數量以各省年底的人口總數來度量,隨著人口數量的變化,普及率以遞減的速度在增加,主要是因為人口的增長遠遠比電話普及率的增加要快。伴隨著經濟快速的發展和消費水平的提高,固定資產投資將在很大程度上促進電信業的發展。電信行業改革效果評價所使用的數據指標描述,如表1所示。

表1 變量定義與描述

3.模型設定

本文利用1998—2011年31 個省的省級面板數據估計了規制、競爭和產權對電信產業績效的影響。現有的文獻已經給出的重要信息是電信改革方面似乎很成功,但這項工作需要進行相關的分析來說明改革的效果。本文參照了現有電信研究文獻Ros[8]、Li 和Xu[9]以及鄭世林[10]設定的模型,對中國近幾年電信產業的具體情況做出了相應的調整。以下進行的實證研究在現有文獻基礎上進行了一定的改進和提高。利用雙向固定效應,設定如下回歸方程:

在此模型中,被解釋變量采用對數形式,其中,Zit為被解釋變量,表示電信產業的績效指標,這里依次用百人擁有移動電話數量、百人擁有固定電話數量和電話普及率等指標來表示;Gzit、Compit和Nsit分別表示規制變量,競爭變量和產權變量;Xit表示控制變量,包括人均GDP、城市人口比重、人口和電信固定資產投資;隨著經濟的持續快速發展,各省的經濟發展都有所不同,所以本文用Year 來表示隨著時間的推移電信產業改革對電信效果的評價;αi是常數項;εit為隨機擾動項。

本文不僅研究了中國電信規制、競爭與產權單個政策措施對電信績效的影響,而且也研究了其相互之間關系的影響。但中國的電信業改革比較晚,改革的效果還不甚明顯,雖然中國電信已經在海外上市,但依然是國家控股。因此,本文驗證以國有為主的混合產權分別與競爭、規制的交互影響,也將為中國電信業的改革提供一種更好的思路。本文設定以下回歸方程:

其中,Gzit× Compit、Gzit× Nsit和Compit×Nsit分別表示規制和競爭、規制和產權、競爭和產權相互交叉的影響,其他的變量和式(1)中含義相同。

為了能夠更好地說明三者共同作用對電信績效的評價,本文通過三者交叉影響來設定以下回歸方程:

基于改革對收入差距和勞動報酬的影響,設定以下回歸方程:

其中,Yit為被解釋變量,表示收入差距和勞動報酬。

為了更好地驗證產權和競爭、規制聯合對收入差距和勞動報酬的影響,設定以下回歸方程:

四、實證分析及模型檢驗

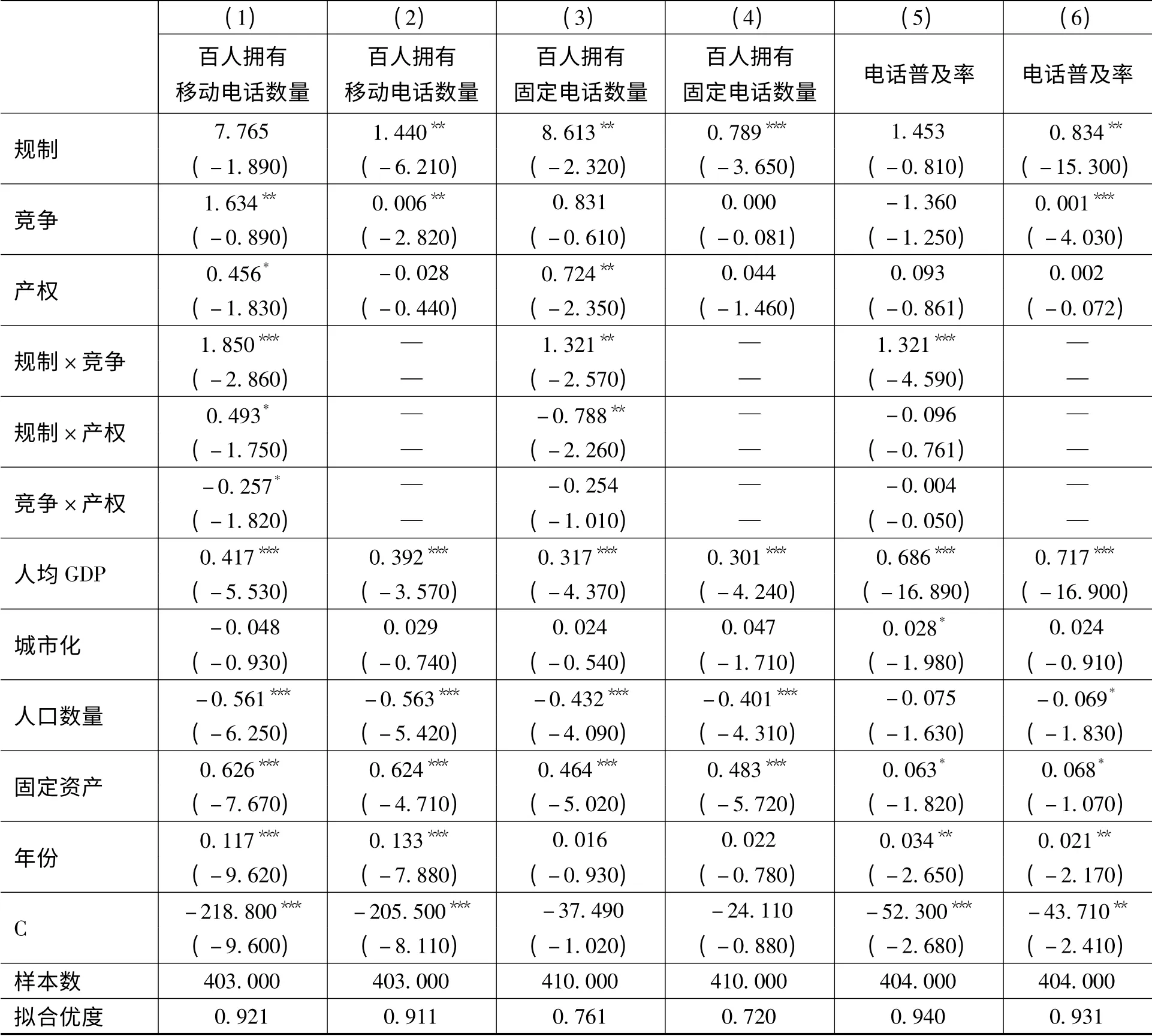

中國電信產業規制、競爭和產權改革對電信業績效的計量檢驗結果,如表2所示。

表2 電信行業改革效果(規制、競爭和產權)的計量檢驗

電話百人擁有量的計量檢驗結論表明,在引入交叉項后,規制對電信產出影響不明顯,而與固定電話百人擁有量顯著地正向變動,主要是由于近幾年壟斷產業規制機構的改革使得規制機構和規制者本身相分離,各司其職;競爭與移動電話百人擁有量顯著地正向變動,而與固定電話百人擁有量正向變動但不顯著。良好的規制和適度的產權改革顯著地增加了產出,主要是由于規制的有序性;產權則與固定電話百人擁有量正向變動,在兩者的改革上存在著一個順序問題。但是剔除交叉項以后,規制和競爭對電信產出改革效果比較明顯,而產權改革不甚明顯。

電話普及率的高低反映了電信產業的增長速度,在考慮交叉項的情況下,規制和電話普及率成正向變動,但是影響不顯著,競爭和產權與普及率都成反向變動,影響仍不顯著。良好的規制在擴大電信的普及速度方面作用不顯著。剔除交叉項后規制和競爭在10%的顯著性水平上對普及率影響顯著,產權改革增加了電話普及率,但是效果不明顯。隨著經濟增長、城市化水平的提高,電信產業占總收入的比重的上升,人們的消費水平普遍提高,進而電話用戶的范圍越來越廣,刺激擴散的效果以幾何級數增加。規制、競爭和產權改革三者交互作用對電信業績效的計量檢驗結果,如表3所示。

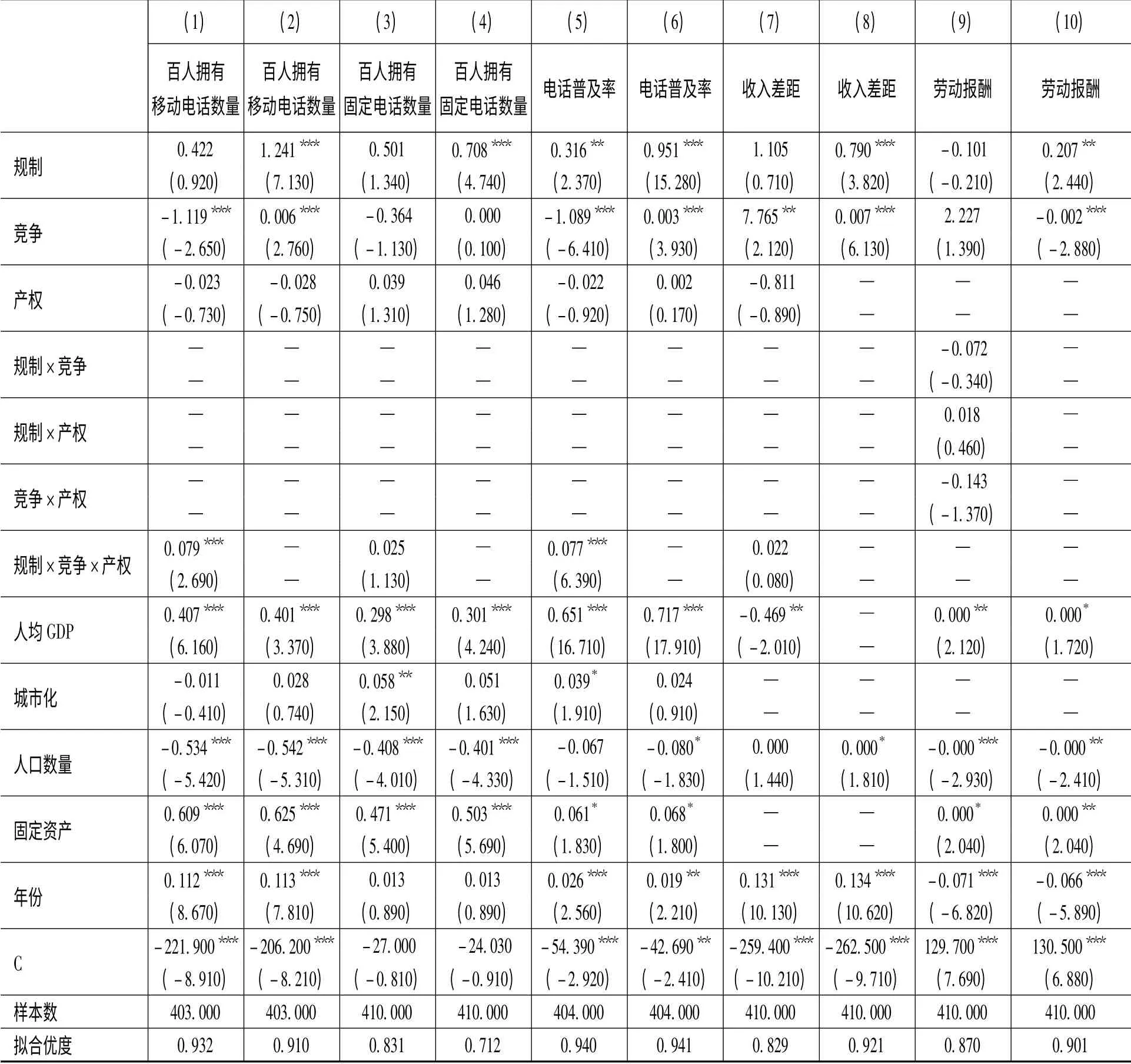

表3 規制、競爭和產權三者相互交叉對電信改革績效的影響

在(1)和(2)中,當考慮交叉項時,規制、競爭和產權本身對移動電話百人擁有量成負相關變動,三者融合改革時,對移動電話百人擁有量具有促進作用,但是剔除交叉項后,尤其是規制明顯地增加了移動電話百人擁有量;而在(3)和(4)中,引入交叉項時規制增加了中國電信的產出,但是影響不顯著,剔除交叉項后,規制顯著地增加了固定電話的擁有量;在(5)和(6)中,規制、競爭和產權的融合改革中,規制為主,輔之以競爭和產權,規制顯著地增加了普及率,競爭則顯著地減少了普及率,而產權也減少了普及率,但是不顯著,剔除交叉項后,規制和競爭顯著地增加了電信產出,產權也增加了普及率,但仍然不顯著,所以良好的規制加之有效的競爭和合理的產權結構能夠更好地促進改革,三者循序漸進,配套實施可以事半功倍;在(7)和(8)中,當考慮交叉項時,規制對收入差距作用不明顯,而競爭則對收入差距成正向變動的作用,在剔除掉交叉項后,規制顯著地和收入差距正向變動,改革使得改革者本身得到了利益;在(9)和(10)中,考慮交叉影響的情況下,規制對勞動報酬作用不是很顯著,但剔除交叉項后,規制明顯地增加了勞動報酬,可能的原因是相互交叉的影響抵消了規制的作用。綜上所述,在一定程度上說,改革是在為壟斷者本身而改革,改革只是一種“顯性的外在改革和隱性的內在改革”。①顯性的外在改革和隱性的內在改革:顯性的外在改革是給國家和老百姓謀福利的改革,而隱性的內在改革是改革者內部的改革。

五、結 論

本文運用1998—2011年中國省際面板數據,利用計量模型考察了市場競爭、產權與規制改革對電信業績效的影響。首先,改革是一種“顯性的外在改革和隱性的內在改革”,然而競爭對電信業影響顯著,但產權本身對電信業的影響不顯著,只有更多地引入競爭機制,充分發揮市場機制的作用,放松市場準入,進行多元化產權改革,電信行業改革的效果才能達到預期的目的。其次,在電信業的改革過程中,改革不是進行單方面的橫向競爭,而是進行自身和自身競爭,即自身的移動業務對固定業務的替代競爭,然而在同一業務內競爭本身不是很顯著。所以,實施激勵性規制可以克服電信業信息不對稱的弊端,提高政府規制的效率,從而更好地有助于有效競爭的實現。最后,拆分競爭強化了上市產權改革的效果,而上市產權改革弱化了拆分競爭的效果[11]。20世紀90年代,中國未采取一些發展中國家過快民營化的方式,而是在競爭、產權和規制方面做出了重大改革,中國迅速成長為世界最大電信市場,創造了世界電信業發展奇跡。可見,競爭、產權和規制三者相互融合,互相促進,最終會對改革績效有顯著的推動作用。

[1]楊永忠.自然壟斷產業改革:從有效競爭到有效市場[J].產業經濟評論,2004,(4).

[2]馬強,孫劍平.我國壟斷行業收入分配體制改革研究綜述[J].現代管理科學,2010,(1).

[3]Wallsten,S.J.An Econometric Analysis of Telecom Competition,Privatization and Regulation in Africa and Latin America [J].The Journal of Industrial Economics,2001,49(1):1 -19.

[4]王俊豪.壟斷性產業市場結構重組后的分類管制與協調政策[J].中國工業經濟,2005,(11).

[5]李曉慧.中國壟斷產業改革的目標模式:競爭、產權與激勵的融合視角[J].中央財經大學學報,2010,(8).

[6]孫 巍,李 何,何 彬,葉正飛.現階段電信業市場結構與價格競爭行為關系的實證研究[J].中國工業經濟,2008,(4).

[7]汪貴浦,陳明亮.郵電通信業市場勢力測度及對行業發展影響的實證分析[J].中國工業經濟,2007,(1).

[8]Ros,A.J.Does Ownership or Competition Matter?The Effects of Telecommunications Reform on Network Expansion and Efficiency[J].Journal of Regulatory Economics,1999,15(1):65 -92.

[9]Li,W.,Xu,L.C.The Impact of Privatization and Competition in the Telecommunications Sector around the World[J].The Journal of Law and Economics,2004,47(2):395 -430.

[10]鄭世林.中國電信部門市場化改革績效研究——基于規制、競爭、產權的交互作用[A].2010年中國產業組織前沿論壇會議文集[C].大連:東北財經大學產業組織與企業組織研究中心,2010.

[11]鄭世林.市場競爭還是產權改革提高了電信業績效[J].世界經濟,2010,(6).

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50