大股東控制與現(xiàn)金持有價(jià)值關(guān)系的經(jīng)驗(yàn)研究

2013-02-18 08:20:44高鳳巖

姜 毅,高鳳巖

(東北財(cái)經(jīng)大學(xué),遼寧 大連 116025)

一、引 言

企業(yè)持有現(xiàn)金對(duì)股東來(lái)說(shuō)可能是一把雙刃劍。在現(xiàn)實(shí)世界中,現(xiàn)金確實(shí)具有重要的作用,它是企業(yè)投融資決策的緩沖器。當(dāng)企業(yè)持有大量現(xiàn)金時(shí)可以使投資具有較大的財(cái)務(wù)彈性,避免對(duì)高成本的融資需求[1]。然而,企業(yè)持有大量現(xiàn)金對(duì)于企業(yè)價(jià)值來(lái)說(shuō)是非常不利的[2],因?yàn)樯鲜泄镜暮緶辖?jīng)理可能會(huì)通過(guò)過(guò)度投資或降低企業(yè)價(jià)值的并購(gòu)行為浪費(fèi)企業(yè)的自由現(xiàn)金流獲取控制權(quán)私人收益。而現(xiàn)金資產(chǎn)比其他資產(chǎn)更容易轉(zhuǎn)化為私人收益。如果控制性股東可以通過(guò)控制權(quán)獲得私人收益,那么中小股東只能獲得較少的現(xiàn)金持有價(jià)值[3]。高額的現(xiàn)金積累不利于股東價(jià)值的提高,它往往意味著企業(yè)的公司治理水平較低,管理層會(huì)做出有損企業(yè)價(jià)值的決策[4]。而提高投資者保護(hù)程度可以約束管理層的壕溝行為,增加持有現(xiàn)金的價(jià)值效應(yīng)[5]。

現(xiàn)有研究大多都提出了企業(yè)內(nèi)部和外部的公司治理對(duì)現(xiàn)金存在價(jià)值效應(yīng),卻很少研究大股東控制對(duì)現(xiàn)金的價(jià)值效應(yīng)。本文將從第一大股東持股比例以及第一大股東性質(zhì)的角度研究大股東控制對(duì)中國(guó)上市公司現(xiàn)金持有的價(jià)值效應(yīng)。

二、文獻(xiàn)回顧與研究假設(shè)

Jensen[2]認(rèn)為,企業(yè)持有大量現(xiàn)金并不能給外部利益關(guān)系者增加價(jià)值,只不過(guò)是方便于投資一些毫無(wú)盈利的項(xiàng)目,這顯然會(huì)增加代理成本。Harford[4]和Harford 等[6]均發(fā)現(xiàn),持有大量現(xiàn)金的企業(yè)傾向于多元化并購(gòu),而這種并購(gòu)行為很可能導(dǎo)致企業(yè)價(jià)值折損。Myers 和Majluf[7]發(fā)現(xiàn),如果企業(yè)面臨有利的投資機(jī)會(huì),但由于信息不對(duì)稱,可能會(huì)影響企業(yè)資金的流動(dòng),導(dǎo)致投資不足問(wèn)題的產(chǎn)生。而當(dāng)企業(yè)持有大量現(xiàn)金時(shí),如果投資機(jī)會(huì)很好,那么投資不足問(wèn)題將得到解決。

Pinkowitz 等[5]發(fā)現(xiàn),在投資者保護(hù)較差的國(guó)家,中小股東會(huì)低估現(xiàn)金持有價(jià)值,因?yàn)榭刂菩怨蓶|會(huì)利用他們的身份剝奪來(lái)自現(xiàn)金持有量的私有收益。Dittmar 和Mahrt-Smith[8]研究美國(guó)企業(yè)的財(cái)務(wù)數(shù)據(jù)發(fā)現(xiàn),當(dāng)企業(yè)具有大規(guī)模的壕溝經(jīng)理人團(tuán)隊(duì)和具有較低的機(jī)構(gòu)持股比例時(shí),每額外持有1 美元的現(xiàn)金持有價(jià)值較低。這些研究都認(rèn)為因?yàn)榇韱?wèn)題的存在,投資者很可能會(huì)低估現(xiàn)金持有價(jià)值。

(一)大股東持股比例與現(xiàn)金持有價(jià)值

Jensen 和Meckling[9]的代理理論認(rèn)為,股權(quán)結(jié)構(gòu)會(huì)影響企業(yè)價(jià)值。當(dāng)管理層持股比例的增加有利于增加管理層的非貨幣性收益時(shí),會(huì)減少管理層的自利動(dòng)機(jī),管理層和股東利益一致,企業(yè)價(jià)值增加,而當(dāng)管理層持股比例增加到足以剝奪外部股東利益時(shí),管理層控制的壕溝效應(yīng)開(kāi)始占據(jù)主導(dǎo)地位,企業(yè)價(jià)值會(huì)發(fā)生折損。McConnell 和Servaes[10]研究發(fā)現(xiàn),美國(guó)企業(yè)的所有權(quán)結(jié)構(gòu)和企業(yè)價(jià)值之間呈現(xiàn)非線性關(guān)系,當(dāng)內(nèi)部持股比例較低時(shí),二者之間呈現(xiàn)顯著正相關(guān)關(guān)系,內(nèi)部持股比例達(dá)到40%—50% 時(shí)企業(yè)價(jià)值達(dá)到最高點(diǎn);當(dāng)內(nèi)部持股比例超過(guò)該區(qū)間后企業(yè)價(jià)值曲線向下傾斜,二者之間呈現(xiàn)負(fù)相關(guān)關(guān)系。Thomsen 和Pedersen[11]以大型歐洲企業(yè)為樣本研究發(fā)現(xiàn),所有權(quán)結(jié)構(gòu)和企業(yè)價(jià)值之間也是一種非線性關(guān)系,在持股比例達(dá)到一定程度前,二者之間是正相關(guān)關(guān)系,超過(guò)該程度后二者之間呈現(xiàn)負(fù)相關(guān)關(guān)系。McConnell 等[12]通過(guò)觀察每間隔6 天所有權(quán)結(jié)構(gòu)的變化和股票價(jià)格變化的關(guān)系來(lái)檢驗(yàn)所有權(quán)結(jié)構(gòu)的作用發(fā)現(xiàn),當(dāng)管理者持有股份較少時(shí)二者之間呈現(xiàn)正相關(guān)關(guān)系,管理層呈現(xiàn)激勵(lì)效應(yīng)傾向,而當(dāng)管理層持有股份較多時(shí)二者之間呈現(xiàn)負(fù)相關(guān)的關(guān)系,管理層自利動(dòng)機(jī)顯著。國(guó)內(nèi)學(xué)者吳壽康[13]認(rèn)為,第一大股東持股比例與企業(yè)價(jià)值呈現(xiàn)先遞增而后遞減的倒U 形態(tài)。袁淳等[14]則持相反觀點(diǎn),他們按照大股東持股比例的中位數(shù)分組發(fā)現(xiàn),大股東持股比例超過(guò)中位數(shù)時(shí),大股東可以有效約束管理者的壕溝行為,提高內(nèi)部資本市場(chǎng)效率,增加現(xiàn)金持有價(jià)值;而當(dāng)大股東持股比例低于中位數(shù)時(shí),股東及管理層間嚴(yán)重的代理沖突會(huì)降低現(xiàn)金持有價(jià)值。基于以上分析,我們提出以下假設(shè):

假設(shè)1:激勵(lì)效應(yīng)和壕溝效應(yīng)的存在會(huì)影響第一大股東的行為,當(dāng)激勵(lì)效應(yīng)占主導(dǎo)地位時(shí),第一大股東持股比例與現(xiàn)金持有價(jià)值之間呈正相關(guān)關(guān)系;當(dāng)壕溝效應(yīng)占主導(dǎo)地位時(shí),第一大股東持股比例與現(xiàn)金持有價(jià)值之間呈負(fù)相關(guān)關(guān)系。

(二)第一大股東性質(zhì)與現(xiàn)金持有價(jià)值

一般認(rèn)為,國(guó)有股權(quán)在公司治理中發(fā)揮兩種作用:幫助之手或攫取之手。幫助之手認(rèn)為國(guó)有股對(duì)公司治理有積極作用,能夠監(jiān)督公司的管理層,防止內(nèi)部人控制;國(guó)有企業(yè)相比于民營(yíng)企業(yè)有較好的“政治關(guān)系”,很容易從資本市場(chǎng)獲得資金,減少企業(yè)的資金占用[15-16];由于政策限制,國(guó)有企業(yè)所在的行業(yè)一般有較高的進(jìn)入壁壘,可能獲得壟斷利潤(rùn),而民營(yíng)企業(yè)很難進(jìn)入,因此,其現(xiàn)金持有價(jià)值可能要高于民營(yíng)企業(yè)。攫取之手則認(rèn)為國(guó)有股對(duì)公司治理有消極的作用,國(guó)有股比例越高,上市公司內(nèi)部人控制的現(xiàn)象越嚴(yán)重,管理者越有可能為謀取私利而持有更多的現(xiàn)金。朱至文和馬浩[17]發(fā)現(xiàn),國(guó)有企業(yè)相比于民營(yíng)企業(yè)更容易發(fā)生關(guān)聯(lián)交易,并且發(fā)生關(guān)聯(lián)交易的頻次較高,因而有更多的機(jī)會(huì)掠奪上市公司的資源、“掏空”上市公司資產(chǎn)。段軍山[18]認(rèn)為,不同身份的控股股東的偏好及追求的利益并不相同,對(duì)于國(guó)有企業(yè)來(lái)說(shuō),由于“所有者”缺位,控制股東更容易獲得超額控制權(quán),在投資者保護(hù)機(jī)制較弱的環(huán)境下,更容易催生道德風(fēng)險(xiǎn)問(wèn)題,控制股東會(huì)以犧牲其他股東的利益為代價(jià)獲取控制權(quán)私人收益,導(dǎo)致上市公司市場(chǎng)價(jià)值折損。基于以上分析,我們提出以下假設(shè):

假設(shè)2a:當(dāng)?shù)谝淮蠊蓶|性質(zhì)為國(guó)有企業(yè)時(shí),上市公司的企業(yè)價(jià)值會(huì)低于民營(yíng)企業(yè)。

假設(shè)2b:當(dāng)?shù)谝淮蠊蓶|性質(zhì)為國(guó)有企業(yè)時(shí),上市公司的企業(yè)價(jià)值會(huì)高于民營(yíng)企業(yè)。

三、數(shù)據(jù)、變量與模型

(一)數(shù)據(jù)

本文選擇2005—2010年滬深兩市391 家上市公司為研究對(duì)象,公司財(cái)務(wù)數(shù)據(jù)及大股東數(shù)據(jù)全部來(lái)自國(guó)泰安數(shù)據(jù)庫(kù)。本文所選取的樣本做了以下剔除:第一,剔除金融性公司。第二,剔除資產(chǎn)負(fù)債率異常的公司。第三,考慮到上市公司融資行為可能對(duì)當(dāng)年的現(xiàn)金持有量構(gòu)成影響,剔除當(dāng)年發(fā)生過(guò)增發(fā)、配股、可轉(zhuǎn)債的公司。第四,為了避免上市公司成為并購(gòu)的目標(biāo),剔除銷售增長(zhǎng)率異常的公司。第五,根據(jù)《證券法》所規(guī)定的的投資者持有或通過(guò)協(xié)議、其他安排與他人共同持有一個(gè)上市公司已發(fā)行的股份達(dá)到5%時(shí)必須及時(shí)進(jìn)行信息披露的要求,本文剔除了第一大股東持股比例小于5%的樣本。此外,還剔除了財(cái)務(wù)數(shù)據(jù)資料不全的樣本。

(二)變量

為了度量大股東行為對(duì)現(xiàn)金持有價(jià)值的影響,我們參考了Pinkowitz 等的做法,采用MVi,t作為企業(yè)價(jià)值的代理變量。解釋變量包括以下內(nèi)容:

1.大股東行為變量

大股東行為變量包括第一大股東持股比例和第一大股東性質(zhì)兩個(gè)變量。Jensen 和Meckling[9]的研究發(fā)現(xiàn),隨著第一大股東持股比例的不同,對(duì)其侵占行為的影響是有差異的。當(dāng)?shù)谝淮蠊蓶|持股比例較低時(shí),隨著持股比例的提高,侵占行為隨之增加,大股東控制體現(xiàn)為壕溝效應(yīng);當(dāng)?shù)谝淮蠊蓶|持股比例達(dá)到一定程度后,由于第一大股東在上市公司占的利益較大,其與公司的利益趨于一致,隨著持股比例的提高,侵占行為會(huì)減少,大股東控制體現(xiàn)為協(xié)同效應(yīng)。李增泉等[19]分析了第一大股東持股比例與資金占用的關(guān)系發(fā)現(xiàn),二者之間呈現(xiàn)顯著的非線性關(guān)系。當(dāng)?shù)谝淮蠊蓶|持股比例較低時(shí),資金占用隨著第一大股東持股比例的增加而增加,在第一大股東持股比例達(dá)到40%—50%時(shí),資金占用達(dá)到最大值;當(dāng)?shù)谝淮蠊蓶|持股比例超過(guò)50%后,資金占用隨著第一大股東持股比例的增加反而減少。曾曉濤和謝軍[20]也發(fā)現(xiàn),大股東持股在40%—65%時(shí),代理成本最大,大小股東間的利益沖突達(dá)到最高點(diǎn)。本文根據(jù)第一大股東持股比例與企業(yè)價(jià)值的關(guān)系,將第一大股東持股比例及第一大股東持股比例的平方項(xiàng)同時(shí)引入回歸模型,并對(duì)回歸系數(shù)采用一階求導(dǎo)的方法確定第一大股東持股比例的臨界點(diǎn)為45%。并預(yù)期現(xiàn)金持有價(jià)值將會(huì)在大股東持股比例處于45%前后發(fā)生質(zhì)的變化。第一大股東性質(zhì)變量則考慮第一大股東是否為國(guó)有股,若為國(guó)有股則賦值為1,否則為0。

2.現(xiàn)金持有量

本文現(xiàn)金持有量參照Harford 等的做法,采用現(xiàn)金加上有價(jià)證券的和除以年末總資產(chǎn)來(lái)表示。

3.控制變量

本文參考Pinkowitz 等以及Dittmara 和Mahrt-Smith 的做法,選取其他影響企業(yè)價(jià)值的財(cái)務(wù)變量,包括息稅前利潤(rùn)、利息支出、資產(chǎn)凈額和現(xiàn)金股利。自2005年中國(guó)實(shí)行股權(quán)分置改革后,考慮到股權(quán)分置改革以及金融發(fā)展速度對(duì)企業(yè)價(jià)值的影響,本文選取股權(quán)分置改革的啞變量以及宏觀金融發(fā)展的變量(這里用股票市場(chǎng)規(guī)模變量和信貸市場(chǎng)規(guī)模變量作為代理變量)。另外,本文還選取時(shí)間和行業(yè)的變量來(lái)控制時(shí)間和行業(yè)因素對(duì)企業(yè)價(jià)值的影響。各變量的定義如表1所示。

表1 各變量定義

(三)實(shí)證模型

本文的中心就是要研究第一大股東控制是否會(huì)影響現(xiàn)金持有價(jià)值,我們采用Pinkowitz 等以及Dittmara 和Mahrt-Smith 的做法,建立下面的現(xiàn)金持有價(jià)值的回歸模型:①為了控制異方差,模型右側(cè)的息稅前利潤(rùn)、現(xiàn)金股利、利息支出、資產(chǎn)凈額及現(xiàn)金持有價(jià)值增量等變量均除以年末總資產(chǎn)。

模型I:

模型II:

在這兩個(gè)模型中,MVi,t是第t年i 企業(yè)的市場(chǎng)價(jià)值;di,t表示第t年與第t-1年的變量的差;di,t+1表示第t+1年與第t 的變量的差;EBITi,t是第t年i 企業(yè)的息稅前利潤(rùn);Di,t是第t年i 企業(yè)的現(xiàn)金股利;Ii,t是第t年i 企業(yè)的利息支出;NAi,t是第t年i 企業(yè)的資產(chǎn)凈額(總資產(chǎn)減去現(xiàn)金及等價(jià)物);CASHi,t是第t年i 企業(yè)的現(xiàn)金及等價(jià)物,系數(shù)α13是衡量每持有1 元現(xiàn)金的企業(yè)價(jià)值的大小,我們預(yù)期現(xiàn)金持有量與企業(yè)價(jià)值之間是正相關(guān),因?yàn)楝F(xiàn)金持有量的增加可以避免企業(yè)現(xiàn)金流的不足,增加企業(yè)價(jià)值;LSHi,t是第t年i 企業(yè)的第一大股東持股比例,我們預(yù)期第一大股東持股比例與現(xiàn)金持有量之間存在非線性關(guān)系,當(dāng)?shù)谝淮蠊蓶|持股比例較低時(shí),α14小于0,第一大股東持股比例與企業(yè)價(jià)值負(fù)相關(guān),當(dāng)?shù)谝淮蠊蓶|持股比例較高時(shí),α14大于0,第一大股東持股比例與企業(yè)價(jià)值正相關(guān);STATEi,t是第一大股東性質(zhì)的啞變量,如果第一大股東是國(guó)有性質(zhì),則啞變量為1,否則為0,我們預(yù)期第一大股東性質(zhì)與企業(yè)價(jià)值負(fù)相關(guān),因?yàn)閲?guó)有企業(yè)的代理問(wèn)題比較嚴(yán)重,因而越是國(guó)有企業(yè),企業(yè)價(jià)值越低;YrDum 是年度啞變量;Industry 是行業(yè)啞變量;EQi,t是股權(quán)分置改革的啞變量,如果企業(yè)實(shí)施了股權(quán)分置改革則賦值為1;STOCKSi,t代表股票市場(chǎng)規(guī)模;LOADSi,t代表信貸市場(chǎng)規(guī)模;LSHi,t×CASHi,t是第一大股東持股比例與現(xiàn)金持有量的交互項(xiàng),該交互項(xiàng)用來(lái)衡量是否第一大股東持股比例的差異會(huì)使現(xiàn)金持有價(jià)值存在差異;STATEi,t×CASHi,t是第一大股東性質(zhì)與現(xiàn)金持有量的交互項(xiàng),該交互項(xiàng)用來(lái)衡量是否第一大股東性質(zhì)差異會(huì)使現(xiàn)金持有價(jià)值存在差異。

四、實(shí)證分析

(一)企業(yè)價(jià)值的描述性統(tǒng)計(jì)

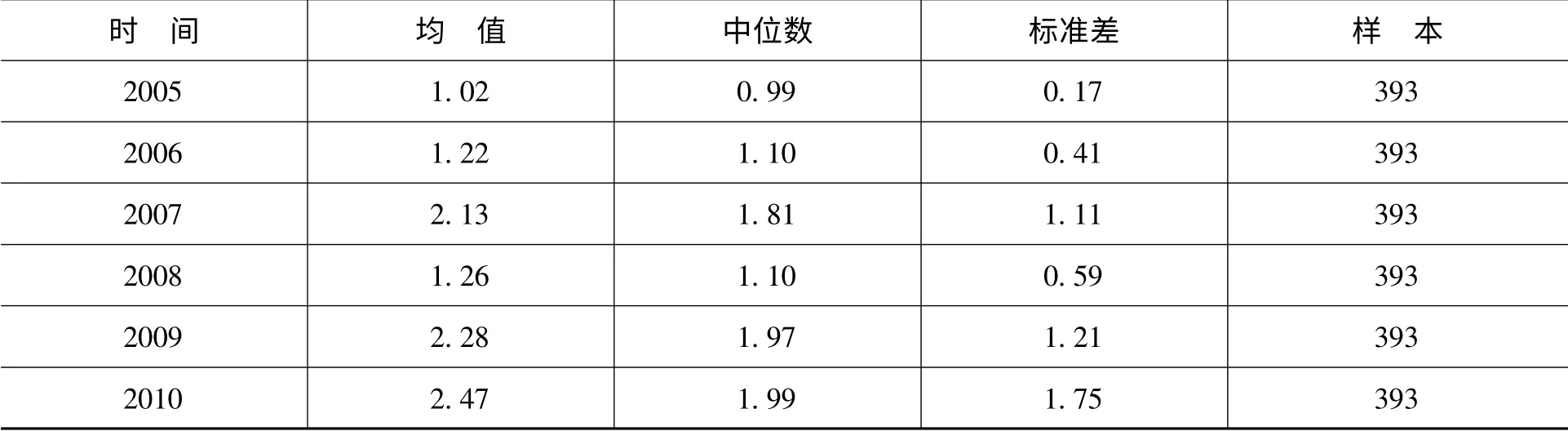

為了測(cè)度2005—2010年間不同時(shí)間段的企業(yè)價(jià)值的差異,本文按照時(shí)間對(duì)企業(yè)價(jià)值進(jìn)行描述性統(tǒng)計(jì),結(jié)果如表2所示。

表2 企業(yè)價(jià)值的描述性統(tǒng)計(jì)

從表2可以看出,無(wú)論是從企業(yè)價(jià)值的均值還是中位數(shù)來(lái)看,企業(yè)價(jià)值在2008年出現(xiàn)了轉(zhuǎn)折點(diǎn),2005—2007年間企業(yè)價(jià)值逐年增加,而2008年由于金融危機(jī)導(dǎo)致企業(yè)價(jià)值巨額減少,2009年開(kāi)始企業(yè)價(jià)值逐年上升。

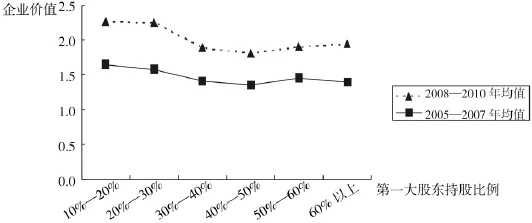

由企業(yè)價(jià)值的時(shí)間趨勢(shì),本文進(jìn)一步聯(lián)想到是否在不同的時(shí)間段,第一大股東持股比例與企業(yè)價(jià)值的關(guān)系會(huì)有所差異?為此,本文進(jìn)一步研究了2005—2007年間及2008—2010年間的樣本中第一大股東持股比例與企業(yè)價(jià)值的關(guān)系,如圖1所示。

圖1 第一大股東持股比例與企業(yè)價(jià)值關(guān)系

由圖1可以看出,無(wú)論是2005—2007年的樣本,還是2008—2010年的樣本,當(dāng)?shù)谝淮蠊蓶|持股比例在40%左右,第一大股東持股比例與企業(yè)價(jià)值的關(guān)系出現(xiàn)明顯的轉(zhuǎn)折。兩段時(shí)間段企業(yè)價(jià)值與第一大股東持股比例的趨勢(shì)是一致的,由此本文將全體樣本放在一起,集中考察第一大股東持股比例與企業(yè)價(jià)值的關(guān)系。

(二)相關(guān)系數(shù)

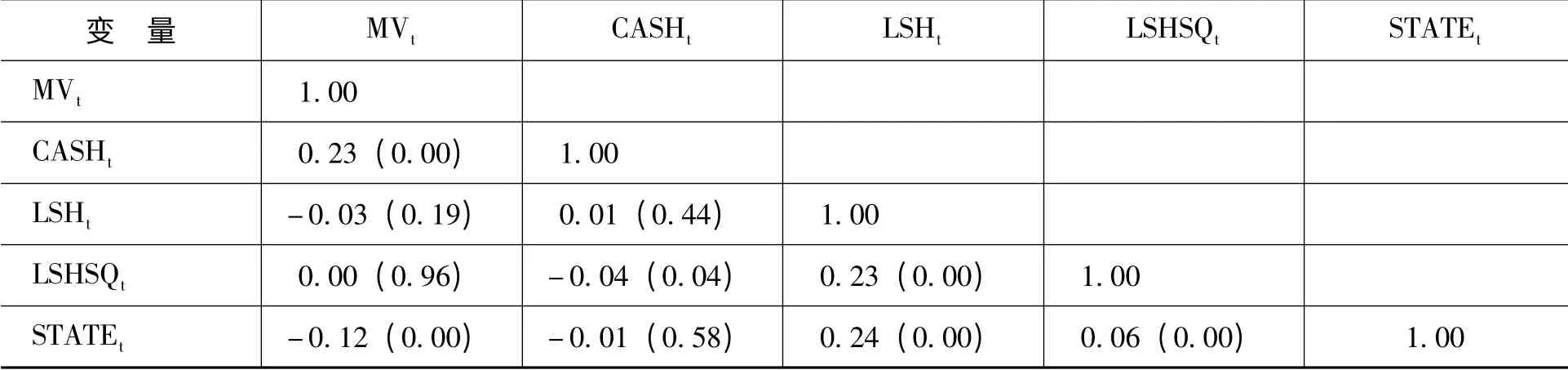

為了初步判定企業(yè)價(jià)值和大股東控制之間的相關(guān)性,本文構(gòu)建表3的相關(guān)系數(shù)矩陣。為了避免多重共線性,本文對(duì)第一大股東持股比例及其平方項(xiàng)進(jìn)行中心化處理。

表3 關(guān)鍵變量相關(guān)系數(shù)表

由表3初步判定,現(xiàn)金持有量與企業(yè)價(jià)值呈顯著正相關(guān)關(guān)系,第一大股東持股比例和企業(yè)價(jià)值呈負(fù)相關(guān)關(guān)系,而第一大股東持股比例的平方與企業(yè)價(jià)值呈正相關(guān)關(guān)系,第一大股東性質(zhì)與企業(yè)價(jià)值呈顯著負(fù)相關(guān)關(guān)系。

(三)回歸結(jié)果

為了深入研究第一大股東持股比例與企業(yè)價(jià)值的關(guān)系,本文首先對(duì)全體樣本進(jìn)行了線性回歸。表4是第一大股東持股比例與現(xiàn)金持有價(jià)值的回歸結(jié)果,(1)、(2)欄是全體樣本的回歸結(jié)果。從(1)欄的結(jié)果看,CASHt的回歸系數(shù)為0.66 (P =0.03),說(shuō)明現(xiàn)金持有量和企業(yè)價(jià)值之間呈顯著正相關(guān)關(guān)系,現(xiàn)金持有量越多,企業(yè)價(jià)值越高。LSHt的回歸系數(shù)為-1.45 (P =0.02),第一大股東持股比例與企業(yè)價(jià)值之間呈負(fù)相關(guān)關(guān)系。LSHSQt的回歸系數(shù)為1.60 (P=0.05),說(shuō)明第一大股東持股比例的平方項(xiàng)與企業(yè)價(jià)值呈顯著正相關(guān)關(guān)系。

表4中(1)欄的回歸結(jié)果顯示第一大股東持股比例與企業(yè)價(jià)值之間是一種非線性的關(guān)系。隨著第一大股東持股比例的增加,大股東控制由壕溝效應(yīng)向激勵(lì)效應(yīng)轉(zhuǎn)變。那么如何確定第一大股東持股比例的臨界點(diǎn)呢?本文根據(jù)回歸系數(shù)建立一元二次線性方程Y=aX+bX2+c,計(jì)算第一大股東持股比例的臨界點(diǎn)maxMV =0.88 -1.45LSH +1.60LSHSQ,求得臨界值LSH*=45%。表明當(dāng)?shù)谝淮蠊蓶|持股比例達(dá)到45%前,企業(yè)價(jià)值是下降的,大股東控制體現(xiàn)為壕溝效應(yīng),大小股東間的代理沖突達(dá)到最大,大股東以犧牲上市公司利益為代價(jià)獲取個(gè)人私利;而第一大股東持股比例超過(guò)45%時(shí),企業(yè)價(jià)值是上升的,這表明當(dāng)?shù)谝淮蠊蓶|持股比例較高時(shí),大小股東的利益是一致的,大股東控制體現(xiàn)為激勵(lì)效應(yīng)。

表4中(2)欄把第一大股東性質(zhì)引入模型,研究第一大股東性質(zhì)對(duì)企業(yè)價(jià)值的影響。研究發(fā)現(xiàn)第一大股東性質(zhì)與現(xiàn)金持有量呈負(fù)關(guān)系(-0.03,P =0.50),說(shuō)明國(guó)有企業(yè)的企業(yè)價(jià)值偏低,這是因?yàn)椤八姓呷蔽弧爆F(xiàn)象比較嚴(yán)重,大股東有更多機(jī)會(huì)侵占小股東利益。

表4 第一大股東持股比例與企業(yè)價(jià)值的回歸結(jié)果

為了進(jìn)一步研究第一大股東持股比例對(duì)現(xiàn)金持有價(jià)值的影響,本文首先根據(jù)第一大股東持股比例的臨界點(diǎn)將全部樣本分成兩組,第一大股東持股比例大于45%組和第一大股東持股比例小于45%組;其次在表4的(3)— (6)欄中分別引入第一大股東持股比例和現(xiàn)金持有量以及第一大股東性質(zhì)與現(xiàn)金持有量的交互項(xiàng),研究交互效應(yīng)是否會(huì)影響現(xiàn)金持有價(jià)值。為了避免引入交互項(xiàng)所帶來(lái)的多重共線性問(wèn)題,本文對(duì)交互項(xiàng)采用Lance (1988)的殘差中心化技術(shù)進(jìn)行處理。

表4中(3)、(4)欄是第一大股東持股比例小于45%時(shí)的回歸結(jié)果。從(3)欄的回歸結(jié)果看,CASHt的回歸系數(shù)為0.56 (P=0.15),但回歸系數(shù)不顯著。LSHt的回歸系數(shù)為-0.76 (P =0.00),這進(jìn)一步說(shuō)明,當(dāng)?shù)谝淮蠊蓶|持股比例小于45%時(shí),第一大股東持股比例與企業(yè)價(jià)值呈顯著負(fù)相關(guān)關(guān)系。本部分研究更關(guān)注的是第一大股東持股比例和現(xiàn)金持有量的交互效應(yīng),從回歸系數(shù)看,LSHt×CASHt的回歸系數(shù)為-7.64 (P=0.04),這意味著隨著第一大股東持股比例的增加,會(huì)嚴(yán)重降低企業(yè)的現(xiàn)金持有價(jià)值。說(shuō)明當(dāng)?shù)谝淮蠊蓶|持股比例小于45%時(shí),大股東控制的壕溝效應(yīng)占主導(dǎo),大股東會(huì)利用自己的控制權(quán)地位,侵占中小股東甚至企業(yè)的經(jīng)濟(jì)利益。(5)欄是第一大股東持股比例大于45%時(shí)第一大股東持股比例與現(xiàn)金持有量交互效應(yīng)的回歸結(jié)果。CASHt的回歸系數(shù)為0.98 (P =0.04),即企業(yè)每持有1 美元現(xiàn)金的企業(yè)價(jià)值為0.98 美元。LSHt的回歸系數(shù)為0.45 (P =0.45),LSHt×CASHt的系數(shù)為9.12 (P=0.18),二者的回歸結(jié)果均不顯著,這意味著當(dāng)?shù)谝淮蠊蓶|持股比例大于45%時(shí),隨著大股東持股比例的上升,雖然大股東行為有利于增加現(xiàn)金持有量,但并不能顯著證明第一大股東協(xié)同效應(yīng)的存在。這個(gè)回歸結(jié)果和袁淳等的結(jié)論①袁淳等認(rèn)為,當(dāng)?shù)谝淮蠊蓶|持股比例較高時(shí),大小股東間的利益一致,大股東控制具有激勵(lì)作用,會(huì)增加現(xiàn)金持有價(jià)值;而當(dāng)?shù)谝淮蠊蓶|持股比例較低時(shí),大小股東間的代理沖突比較嚴(yán)重,大股東的壕溝行為增加,降低了現(xiàn)金持有價(jià)值。稍有差異。

表4的(4)、(6)欄中把第一大股東性質(zhì)與現(xiàn)金持有量的交互項(xiàng)引入模型,從回歸結(jié)果看,無(wú)論第一大股東持股比例是否大于45%,STATEt×CASHt的回歸系數(shù)均不顯著。

五、研究結(jié)論

本文以2005—2010年滬深兩市A 股上市公司為樣本,在控制行業(yè)因素、年度因素和財(cái)務(wù)變量以及宏觀經(jīng)濟(jì)變量的基礎(chǔ)上,對(duì)大股東控制和現(xiàn)金持有價(jià)值的關(guān)系進(jìn)行了實(shí)證檢驗(yàn)。

首先,我們研究了第一大股東持股比例和企業(yè)價(jià)值的關(guān)系并發(fā)現(xiàn),第一大股東持股比例與企業(yè)價(jià)值間是一種非線性關(guān)系。當(dāng)?shù)谝淮蠊蓶|持股比例小于45%時(shí),隨著大股東持股比例的上升,企業(yè)價(jià)值呈現(xiàn)下降趨勢(shì);而當(dāng)?shù)谝淮蠊蓶|持股比例超過(guò)45%時(shí),二者之間關(guān)系發(fā)生了逆轉(zhuǎn),呈現(xiàn)出正相關(guān)的關(guān)系,大股東控制由壕溝效應(yīng)轉(zhuǎn)變?yōu)閰f(xié)同效應(yīng)。

其次,為了深入研究大股東控制對(duì)于企業(yè)價(jià)值的影響,本文將第一大股東持股比例與現(xiàn)金持有量的交互項(xiàng)引入模型,回歸結(jié)果顯示,當(dāng)?shù)谝淮蠊蓶|持股比例小于45%時(shí),股東的自利行為占主導(dǎo)地位,大股東會(huì)通過(guò)持有現(xiàn)金持有量侵占中小股東利益,降低企業(yè)價(jià)值。而當(dāng)?shù)谝淮蠊蓶|持股比例超過(guò)45%時(shí),隨著第一大股東持股比例的增加,現(xiàn)金持有量越多的上市公司企業(yè)價(jià)值越多,但由于回歸結(jié)果不顯著,還不能完全證明大股東協(xié)同效應(yīng)的存在。

最后,關(guān)于第一大股東性質(zhì)與企業(yè)價(jià)值的關(guān)系研究發(fā)現(xiàn),無(wú)論是針對(duì)全體樣本還是分組樣本,第一大股東性質(zhì)以及其與現(xiàn)金持有量交互項(xiàng)的回歸結(jié)果均不顯著,不能說(shuō)明國(guó)有企業(yè)的股東就一定會(huì)“掏空”上市公司資源,侵占中小股東利益。

[1]Opler,T.,Pinkowitz,L.,Stulz,R.,Williamson,R.The Determinants and Implications of Corporate Cash Holdings[J].Joumal of Financial Economics,1999,52(1):3 -46.

[2]Jensen,M.C.Agency Cost of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986,76(2):323 -329.

[3]Myers,S.C.,Rajan,R.G.The Paradox of Liquidity[J].Quarterly Journal of Economics,1998,113(3):733 -771.

[4]Harford,J.Coporate Cash Reserves and Acquisitions[J].Journal of Finance,1999,54(6):1969 -1997.

[5]Pinkowitz,L.,Stulz,R.,Williamson,R.Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance?A Cross-Country Analysis[J].The Journal of Finance,2006,6(2):725 -751.

[6]Harford,J.,Humphevy-Jenner,M.,Powell,R.The Sources of Value Destruction in Acquisitions by Entrenched Managers[R].Working Paper,2010.

[7]Myers,S.C.,Majluf,N.S.Corporate Financing and Investment Decisions when Firms have Information that Investors do not Have[J].Journal of Financial Economics,1984,13(2):187 -221.

[8]Dittmar,A.,Mahrt -Smith,J.Corporate Governance and the Value of Cash Holdings[J].Journal of Financial Economics,2007,83(3):599 -634.

[9]Jensen,M.C.,Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305 -360.

[10]McConnell,J.J.,Servaes,H.Additional Evidence on Equity Ownership and Corporate Value[J].Journal of Financial Economics,1990,27(2):595 -612.

[11]Thomsen,S.,Pedersen,T.Ownership Structure and Economic Performance in the Largest European Companies[J].Strategic Management Journal,2000,21(6):689 -705.

[12]McConnell,J.J.,Servaes,H.,Lins,K.V.Changes in Insider Ownership and Changes in the Market Alue of the Firm[J].Journal of Corporate Finance,2008,14(2):92 -106.

[13]吳壽康.上市公司大股東控股比例對(duì)企業(yè)價(jià)值影響研究[J].生產(chǎn)力研究,2007,(13):39 -43.

[14]袁淳,劉思淼,陳玥.大股東控制、多元化經(jīng)營(yíng)與現(xiàn)金持有價(jià)值[J].中國(guó)工業(yè)經(jīng)濟(jì),2010,(4):141 -150.

[15]羅琦,許俏暉.大股東控制影響公司現(xiàn)金持有量的實(shí)證分析[J].統(tǒng)計(jì)研究,2009,(11):93 -98.

[16]萬(wàn)良勇.集團(tuán)內(nèi)部資本市場(chǎng)、產(chǎn)權(quán)性質(zhì)與上市公司融資約束——基于中國(guó)上市公司的實(shí)證研究[J].華南理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2010,(2):14 -19.

[17]朱至文,馬浩.所有權(quán)結(jié)構(gòu)、關(guān)聯(lián)交易與企業(yè)價(jià)值——基于我國(guó)上市公司的實(shí)證研究[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2009,(5):81 -88.

[18]段軍山.所有權(quán)結(jié)構(gòu)、代理成本與公司價(jià)值——來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].科學(xué)決策,2009,(10).

[19]李增泉,孫錚,王志偉.“掏空”與所有權(quán)安排——來(lái)自我國(guó)上市公司大股東資金占用的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2004,(12):3 -13.

[20]曾曉濤,謝軍.第一大股東持股的區(qū)間效應(yīng)——基于上市公司的實(shí)證分析[J].廣東金融學(xué)院學(xué)報(bào),2007,(4).

[21]Morck,R.,Shleifer,A.,Vishny,R.W.Management Ownership and Market Valuation:An Empirical Analysis [J].Journal of Financial Economics,1988,(20):203 -216.

[22]羅進(jìn)輝,萬(wàn)迪昉.大股東持股對(duì)公司價(jià)值影響的區(qū)間特征[J].數(shù)理統(tǒng)計(jì)與管理,2010,(6):1084 -1095.

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

中國(guó)外匯(2019年18期)2019-11-25 01:41:50

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學(xué)啟蒙(2011年9期)2011-09-22 07:15:14

東北財(cái)經(jīng)大學(xué)學(xué)報(bào)2013年1期

東北財(cái)經(jīng)大學(xué)學(xué)報(bào)2013年1期

- 東北財(cái)經(jīng)大學(xué)學(xué)報(bào)的其它文章

- 基于銀行產(chǎn)業(yè)組織視角的利率期限結(jié)構(gòu)與貨幣政策效果研究——評(píng)《利率期限結(jié)構(gòu)與貨幣政策效果:基于中國(guó)銀行業(yè)的產(chǎn)業(yè)組織分析》

- 稿 約

- 必要設(shè)施視角下的搜索結(jié)果操縱行為管制——來(lái)自美國(guó)航空公司計(jì)算機(jī)訂票系統(tǒng)案的啟示

- 人民幣匯率變動(dòng)對(duì)遼寧省進(jìn)出口貿(mào)易影響的實(shí)證分析

- 我國(guó)省域物流業(yè)發(fā)展水平實(shí)證研究——基于因子分析方法

- 全球收入性別差異及其宏觀影響因素研究——基于多國(guó)面板數(shù)據(jù)的分析