農村合作醫療制度的最優產權界定問題研究

2013-01-23 08:50:44李連友

財經理論與實踐 2013年2期

李連友,羅 帥

(湖南大學 金融與統計學院,湖南 長沙 410079)*

產權問題是影響農村合作醫療制度(以下簡稱“農合”)發展的關鍵問題,合理的產權安排能夠激勵主體、提升制度效率。在我國農合產權改革過程中存在部分認識誤區,對產權界定過程、外部約束條件、界權成本收益分析以及權利界定程度等問題缺乏深入分析,導致各種錯誤做法的出現。本文從農合制度具體特征出發,分析產權界定現實運行過程,探討農合最優界權程度的實現與變動,期望為制度完善提供一定啟示。

一、農合最優產權界定問題的提出

(一)最優產權界定問題的理論回顧

最優產權界定概念是在批判“產權完全界定”假設基礎上提出的。以Coase(1960,1988)為代表的早期產權學者遵循“產權完全界定”假設,認為“要么權利存在并得到完全的界定,要么就是完全不存在”,強調最大化界定私有產權[1,2]。從產權制度現實運行來看,以上分析“忽略了產權只能部分界定的中間狀態”,其分析過程和分析結論與現實狀況不符。由此,一些學者開始研究產權運行的現實約束條件,分析最優產權界定程度問題。

Barzel(1989)認為,不存在完全界定的產權制度,現實產權制度必然出現界定程度和公共領域[3];Demesetz(1985)提出產權變化取決于制度收益與成本的變化,界權過程具有不完全性和相對性[4];Posner提出財產權利界定“波斯納原則”,“如果市場交易成本過高而抑制交易,權利應賦予那些最珍視它們的人”[5];Anderson、Hill(1975)認為產權實際界定程度由產權邊際成本函數和邊際收益函數決定[6]。

(二)農合最優產權界定問題的提出

農合產權界定過程是將財產權利私有化界定到制度主體的過程。其中,農合財產權利是包含所有權、使用權、收益權、處置權等多種權利屬性在內的產權束[3]。農合產權束具有可分離性,即不同權利屬性可分別屬于不同主體[7]。在現實條件約束下(技術約束和成本收益約束),農合產權制度無需也不能將所有財產權利屬性私有化界定到制度主體,部分權利屬性將進入產權公共領域。由此,現實農合產權安排處于非完全界定狀態,其中有效界定(私有化界定)的權利屬性占所有權利屬性的比例即農合產權界定程度。

農合最優界權程度是考慮界權技術和成本收益條件下,實現制度界權凈收益(利潤)最大化的權利界定程度。在一定界權技術水平下,人們不能有效識別、界定財產權利所有屬性,必定有部分屬性進入公共領域。同時,權利界定在帶來界權收益的同時伴隨著界權成本。不同界權程度意味著實際界定的農合權利屬性不同,導致不同的成本和收益。由此,確認最優界權程度需要考慮成本收益問題。

二、農合最優產權界定的實現過程

本部分構建農合界權過程的成本收益函數,由此分析最優界權程度的實現。分析過程不考慮界權技術因素影響,認為能夠實現農合制度界權凈收益(利潤)最大化的產權界定視為最優選擇①。

(一)農合界權程度與公共領域的確定

在產權束可分離性和現實約束條件影響下,財產權利所有屬性不會完全私有界定,即“沒有絕對排他的私有產權”[3],部分權利屬性進入產權公共領域,由此出現界權程度。其具體界定如下。

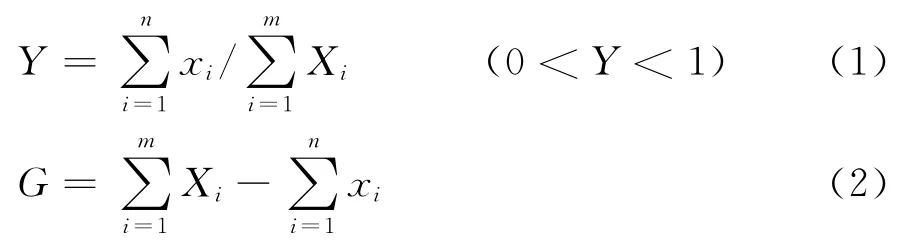

其中,X1,X2,…,Xm分別表示農合財產的所有權、使用權、收益權、處置權等不同權利屬性,x1,x2,…,xn表示實際界定的權利屬性;Y為農合產權界定程度,反應所有權利屬性中已經私有化界定的權利比重,其取值范圍為(0,1),表明不會出現完全私有產權和完全公有產權;G屬于農合產權公共領域。

(二)基于界權程度的農合界權成本與收益函數構建

首先,分析農合產權界定的收益和成本。從收益情況來看,產權私有化界定能夠激勵制度主體、降低交易費用,從而提升制度效率。本文將產權界定所產生的降低交易費用效果視為界權收益,具體包括外部性內在化收益和降低不確定性收益。從成本情況來看,界權過程中所耗費的成本視為界權成本,包括權利界定成本和權利維護成本[1,8]。

其次,構建關于界權程度的成本與收益函數。農合制度界權總收益和總成本可視為每一項有效界定權利屬性所產生的收益和成本總和。由此界權成本函數和收益函數如下。

其中Cj為權利界定成本,Cw為權利維護成本,Rn為外部性內部化收益,Rq為降低不確定性收益,a、b、c、d分別是其他影響因素。

最后,構建農合界權邊際成本函數和邊際收益函數。

其中,MC和MR取值大于0,產權界定程度Y增加一單位,需要耗費正的界權成本Cj和維權成本Cw,產生正的界權收益Rn和Rq。

(三)農合最優界權程度的實現

假定農合制度決策者以追求制度收益最大化為目標,其行為符合完全理性假設,且決策過程滿足完全信息假設,能夠準確獲取產權界定成本與收益相關信息。那么,農合界權過程將通過衡量MR與MC,實現最優界權程度Y[5,6]。

上式表明,農合最優界權程度在MR等于MC情況下實現。

圖1 農合產權最優界定程度

上圖對農合產權決策過程進行說明②。圖中π曲線為界權總利潤曲線,MR曲線和MC曲線因為界權過程遵循“優先界定有價值且易于測度的屬性”原則,分別出現遞減和遞增特征。最優界權程度在MR與MC相交時實現,此時滿足MR等于MC,界權利潤最大,最優程度為Y*。

三、農合最優產權界定的變動與影響因素

由邊際收益和邊際成本決定的農合最優界權程度處于動態變化過程中,受到外部要素影響。

(一)制度特征對最優界權程度的影響

制度特征通過改變界權收益和成本而影響最優界權程度。從農合制度的基本特征來看,存在參與主體多、信息不對稱、信息繁雜等特征。具體來看,農合制度參與主體較多,并隨覆蓋率和統籌層次變化出現相應改變;農合信息不對稱現象明顯,醫療產品和服務具有很強專業性,醫療需求方和監管方較之供給方處于絕對信息劣勢地位;制度信息量繁雜,管理過程中需要統計主體的健康信息、家庭信息、收入信息等多項數據,運行成本較高。

圖2 MC變化對農合產權最優界定的影響

以上特征導致農合界權成本較高,在產權收益一定情況下,高界定成本抵消界權收益,界權凈收益較低。如圖2所示,農合制度特征導致邊際成本曲線位置較高,由此影響最優界權。以MC1和MC2兩條成本曲線比較可知,在界權收益MR一定情況下,位置較高的MC1曲線界權凈收益較少,最優界權程度Y*較之Y2更小。

(二)界權技術對最優界權程度的影響

界權技術是農合制度識別、私有化界定、維護財產權利屬性歸屬的方法與技術,具體包括界權技術和維權技術。其中,界權技術指識別、界定財產權利關系的技術和方法,維權技術是得到財產權利關系得到社會承認和保護的技術和方法。界權技術水平直接影響制度界權成本,同時其變化十分頻繁,如計算機技術、統計技術、政府管理水平、執法技術等技術變化,都能影響農合界權過程中花費的成本。

界權技術通過改變成本曲線而影響最優界權程度。由前文可知,界權邊際成本由界權邊際成本和維權邊際成本共同決定。如圖2所示,在MR不變情況下,MC曲線向右下方移動推動MR和MC交點向右移動,最優產權程度Y*增大;MC曲線向左上方移動將推動交點向右下方移動,最優產權程度Y*變小。由此,界權技術進步將導致界權邊際成本降低,推動MC曲線向右下方移動,由MC1曲線移動到MC2曲線位置,最優界定程度由Y*移動到Y1位置。維權技術進步將導致維權邊際成本降低,MC曲線向右下方移動,其效果與技術水平變化影響相同。

(三)界權過程對最優界權程度的影響

一般認為,界權過程遵循“優先界定有價值且易于測度的權利屬性”原則,從而界權邊際收益遞減而邊際成本遞增。從農合制度來看,制度主體對不同財產權利屬性存在明顯的偏好差異。依據前文原則,農合界權過程應該根據邊際收益大小確定界權順序,優先保障收益權,然后依次界定其他權利,則邊際收益曲線如圖中MR所示,呈現邊際遞減趨勢,并在與遞增的MC曲線相交并達到最優界權程度Y*。

圖3 MR變化對農合產權最優界定的影響

但實際產權界定過程中,由于決策者對權利屬性特征和主體偏好缺乏了解,導致界權順序出現偏差,影響最優界權程度。假定決策者在A點處界定收益權,其他權利順序并沒有變化,則界權收益曲線如圖中MR2所示。如圖所示,MR2曲線與MC曲線發生三次相交,在界權程度(0,Y1)區間,MR大于MC,制度界權利潤大于零;在相交的Y1點二者相等,利潤為零;處于(Y1,Y2)區間時,MR繼續下降,界權利潤小于零;在界定農合收益權的(Y2,Y3)區間,MR出現急劇上升然后下降,界權利潤大于零;進入(Y3,0),MR小于MC,制度界權利潤小于零。從實際情況來看,制度決策者可能因為短視行為在界權程度達到Y1時終止界權行為,而不會使得界權程度達到Y*,因為此時MR等于MC,邊際利潤為零,且在其后界定過程中MR小于MC,界權利潤為負。同時,因為收益權在A點界定,(0,Y1)區間制度凈收益小于原來水平,可能導致制度主體參與積極性不高。

四、結論與啟示

基于前文分析,我國農村合作醫療產權制度完善應該追求最優界權程度,同時考慮界權影響因素,根據制度特征和外部環境的變化進行適當調整。

1.農合產權制度應該追求最優的有限權利界定。我國醫療產權改革中存在一種錯誤認識,即產權安排應該保證制度主體對所有財產權利的享受,建立完全私有化的產權制度。這一認識在以往農合產權改革中體現明顯。實際上,以上認識和做法違背產權運作規律,是忽視產權制度“不完全界定”特征的理想主義做法。

現實農合產權界定不應該也不可能出現完全私有化產權安排,對部分界定成本高而界權收益低的權利屬性,應放棄界定使之進入公共領域,以提升界權效果。

2.農合產權改革應該考慮制度特征和界權技術。最優產權界定程度處于動態變化過程中,外部條件變化將導致最優程度相應改變。農合最優產權界定受到制度特征和界權技術影響,應根據條件變化進行調整。

3.農合產權改革應注意權利界定順序。權利界定順序通過影響收益函數對界權效果產生影響,這就要求農合產權改革應該對制度特征進行分析,對不同權利屬性和制度主體進行具體分析和分類,按照界權收益遞減和界權成本遞增的原則,確定權利屬性界定順序[9]。

注釋:

①本文不考察界權技術的影響,假定所有權利屬性的識別和界定均在技術可行范圍內,后文探討界權技術對最優界權的影響主要從界定過程中的成本變化出發,二者并不矛盾。

②界權程度Y的取值范圍為(0,1),故本文圖形中各曲線并不包含Y=0與Y=1兩點。下同

[1]Coase,R.H.The nature of the firm,1.origin,2.meaning,3.influence[J].Journal of Law,Economics &Organization,1988a,4(1):3—47.

[2]Coase,R.H.The problem of social cost[J].Journal of Law and Economics,1960,(3):1-44.

[3]Barzel,Yoram,Economic analysis of property rights[M].Cambridge:Cambridge University Press,1997:55-64.

[4]Demsetzand Lehn.The strueture of corporate of corporate ownership:causes and consequenees[J].Journal of Political Economies,1985(93):1155一1177

[5]Posner,R.A.Economic analysis of law[M].New Yerk:Aspen Publisher,2003:1-2.

[6]Anderson,T.L.,Hill,P J.The evolution of property rights:a study of the american west[J].Journal of Law and Economics,1975,18(1):163-179.

[7]Langlois,Richard.The new institutional economics:an introduction essay[A].Langlois,Richard.Economics as a Process:Essays in the New Institutional Economics[C].Cambridge:Cambridge University Press,1986:1-26.

[8]Furubotn,E.and Pejovich,S.(eds.).The economics of property rights[M].Cambridge,Mass:Ballinger Publishing Company,1974:37-39.

[9]趙海怡.“立法完成最優產權界定”之不可能性[J].學習與探索,2010,(2):172-174.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48