云游戲家庭娛樂下一戰

2013-01-23 01:42:57李璐

通信世界 2013年27期

本刊記者 | 李璐

如今不僅傳統家電利益集團、互聯網公司在大力開拓云游戲市場,包括有線運營商、電信運營商也借寬帶捆綁業務來進軍家庭客廳,并將目光投向云游戲。

近日,上海自由貿易試驗區開放成為熱點新聞,引發各方關注,其中首家入駐企業則是同樣消息一出立即引起業界震動的百視通與微軟的合資公司——上海百家合信息技術發展有限公司。該公司由百視通出資4029萬美元,占股51%,微軟出資3871萬美元組建,意在整合視頻、游戲等優質資源,打造具備世界領先水平的“家庭娛樂中心服務”,劍指百億級家庭視頻游戲市場。

在家庭娛樂市場中,游戲一直是最具吸引力的業務領域與盈利的主力軍。與此同時,伴隨云計算的發展步伐,以電視屏為中心的云應用廣泛搭建,云游戲則逐漸成為這個面向家庭用戶、承載客廳文化的云媒體綜合應用平臺中,不可或缺并具有催進其他增值業務發展的關鍵應用。如今不僅傳統家電利益集團、互聯網公司在大力開拓云游戲市場,包括有線運營商、電信運營商也借寬帶捆綁業務來進軍家庭客廳,并將目光投向云游戲。

全球備戰 搶先布局

根據國外市場調研公司DFC數據顯示,全球視頻游戲的市場規模將從2010年的660億美金增長到2016年的810億美金。曾經PC游戲占據著游戲產業主要份額,但隨著TV終端支撐的逼真、強大的家庭視頻游戲用戶體驗備受熱捧,電視視頻游戲迅速在全球施展強大的盈利能力。

隨著云計算時代到來,傳統家庭主機游戲終端硬件能力落后于應用需求、終端軟件平臺與應用需求不匹配的弊端正被云游戲所改寫。在云游戲模式下,游戲的渲染、運行遷移到云端服務器,運算結果以視頻流方式通過網絡傳送至終端用戶。其不僅重構著游戲產業,并推動視頻經濟轉型,向經營電視發展。

目前,從全球產業生態鏈來看,硬件服務器提供商、應用軟件提供商、游戲內容提供商、網絡運營商、數據中心運營商均開始各自發力,以在未來前景廣闊的市場中分羹。

2012年7月,索尼宣布斥資3.8億美元收購最大兩家云游戲公司之一的Gaikai。隨后9月AMD投資云端游戲技術供應商CiiNOW;Bloomberg報道AT&T、Verizon電信和時代華納有線,正在加緊通過電視直接為用戶提供視頻游戲,康卡斯特(Comcast)和Cox Communications也考慮推出類似的服務;美國藝電EA也確認收購了ESN,一個來自瑞典的開發云游戲技術的小團隊。2013年1月,NVIDIA正式發布Grid云端游戲系統,為全球的 PC、智能電視、移動裝置等產品提供了云端游戲的解決方案。而在今年的E3展會上,LG公司表示,他們將在北美地區發售的智能電視上提供由Ubitus公司提供的云游戲服務。近期也有媒體爆出微軟也正在搭建自己的云端游戲服務平臺,微軟在內部會議上演示了如何用云游戲服務在Windows PC和Windows Phone上暢玩游戲。

同樣在國內,來自互聯網廠商、廣電運營商、電信運營商的多方勢力也開始各自規劃相關戰略實施。

承載客廳娛樂

當今,全球寬帶家庭用戶已達7億,并以每年10%的速率增長,帶寬也變得越來越寬,這為家庭流媒體服務創建了一個巨大的機會,同時也為需要帶寬充足且有QoS保障的云游戲發展奠定了基礎。目前,雖然我國寬帶基礎設施在全球仍處落后位置,但今年8月,國務院發布“寬帶中國”戰略及實施方案,“寬帶中國”正式上升為國家戰略,方案要求,到2013年底,城市重要公共區域實現無線網絡覆蓋;2015年,基本實現城市光纖到樓入戶、農村寬帶進鄉入村,城市家庭達20Mbit/s,部分發達城市寬帶接入能力達到100Mbit/s。隨著“寬帶中國”戰略的推進,網速將不再制約國內云游戲發展。

另一邊,近年國內在OTT、云計算等風潮下,以客廳電視屏展開的商業角逐已日益激烈,圍繞電視屏搭建應用王國更是廠商努力的方向。然而,在蘋果App Store中應用比例高達17%的游戲類,在智能電視平臺上搭載卻并不理想。智能電視平臺上的游戲大多以休閑類游戲為主,即便是移植自移動平臺的3D游戲也大都因為處理器運算能力的不足,在畫質和體驗上與PC平臺以及家用機平臺游戲保持著較大差距。云游戲服務的介入為電視機用戶,特別是喜歡游戲娛樂的用戶提供了一個全新的解決方案。

對于面向家庭用戶,承載客廳文化的云游戲平臺,在新疆廣電網絡公司北京研發中心專家馮煜坤看來,其還對數字電視增值業務發展具有催進作用。“隨著智能手機、平板電腦的炙手可熱,加速了各種智能終端及應用的快速發展,也催生了對于電視、盒子的智能化,同時也形成‘應用’這個詞。”馮煜坤表示,現在用戶除了基礎視頻服務需求以外,也需要通過各種應用豐富電視屏幕。“電視的使用環境不同于個人設備,如PC、Pad、手機,它是家庭性設備,使用人數、共享程度等情況多種多樣,在應用內容上如何把握,是否有良好的生態環境,商業模式如何這都需要思考與實踐,同時做好交互性、體驗度。”

技術挑戰待突破

云游戲豐富著客廳文化娛樂,并前景廣闊,但不可否認的是,作為一個還未完全成熟的產業,云游戲除了對網絡有著高要求外,其發展仍面臨著多重困難。這不僅包括對IDC和帶寬的較高消耗,還包括自身的技術、標準仍待完善。

目前單路家庭用戶要實現720p高清服務體驗,至少需要4M以上帶寬,同時定制服務器耗電達600w以上。游戲在視頻采編和壓縮過程中,容易出現畫面幀數丟失現象,清晰度受到影響,畫面質量需進一步優化。同時,云游戲對網絡時延要求較高,相對于本地運行,其增加流化處理和網絡傳輸環節,總時延低于200ms才能達到服務質量順暢。并且在云端承載能力、終端硬件解碼需標準化、用戶操控統一性方面,仍然任務艱巨。

廣東電信研究院劉曉軍指出,針對這些問題,云游戲技術提升和優化可以按四大方向開展:提升云端能力,穩步提升云端并發能力和流化處理能力,降低硬件投入和運營成本,提升傳輸效率;終端適配標準化,開放終端硬件視頻解碼接口,實現終端適配標準化;提升服務質量,優化音視頻采編和壓縮算法,減少畫面丟幀率和減低網絡時延;操控模式,統一規范游戲內容操控,提升用戶操控體驗。

劉曉軍表示,云游戲云端能力提升,可以通過CPU、GPU混合虛擬化,在當前單一服務器應用虛擬化架構體系下,構建CPU+GPU混合虛擬化,最大限度提升底層硬件芯片能力利用效率,達到云端綜合優化。

通過優化視頻壓縮和編碼,提升云游戲服務質量。“服務質量提升的關鍵在于優化流化處理過程,降低丟幀率和網絡傳輸時延。”劉曉軍介紹目前一是可以通過軟件編碼方案,基于云端CPU+GPU混合虛擬化基礎,軟件模式調用CPU和GPU視頻采編能力,構建統一的流化處理資源池,采用優化壓縮算法,提高效率;二是利用硬件編碼方案,探索專業視頻編碼壓縮卡模式,將流化處理工作交給專業芯片解決,提升服務器適配壓縮處理性能。

在云游戲終端視解碼和操控標準化方面,曾經每種終端都自有一套外設操控和操控接口體系,增加了適配復雜性及嚴重影響用戶體驗。為實現終端視頻解碼和操控標準化,可以提升適配效率,統一用戶操控體驗。針對硬件編碼標準化,其建議終端芯片廠商和技術解決方案提供商,全面開放底層硬件視頻編碼接口,并通過有效封裝,形成接口標準化;外設操控標準化——統一云游戲操控標準,規范終端外設操控接口,和游戲內容操控設計,為用戶提供更好用戶體驗。

Nvidia銷售總監何猶卿也建議,對于未來云游戲,作為廠商仍需要進一步引入云計算優勢以優化游戲運行對不同資源的調用,并可以專門設計開發針對云平臺的“網游”,確保用戶以專業視頻的質量在任何時間、地點進行不間斷的體驗,呼吁聯盟更多的“網游”廠商來共同推進云游戲產業發展。

電信4G時代殺手級應用

實際上,對于擁有豐富家庭帶寬、移動寬帶資源的電信運營商,云游戲更是其在4G時代融合發展應用的上佳體現。4G時代,帶寬性能優越,據美國市場4G/3G性能調查報告顯示,關于美國四大電信運營商4G服務質量和性能,其中AT&T達到9.12mbit/s,上傳速度最低Sprint達到0.97mbit/s。

同時,在4G時代,有韓國運營商等遭遇無法盈利等困境,作為大寬帶填充的高端增值應用——云游戲必將成為殺手級應用,助力運營商獲得4G的新機遇。以NTT docomo 和Verizon為例,其基于4G網絡主推豐富多彩的云服務,作為大寬帶的應用填充。其中云游戲作為公眾云服務的典型應用,通過與4G套餐捆綁等多種方式,獲得規模化發展。而某云游戲服務商,其稱讓多家LTE運營商(如Verizon Wireless、NTT docomo、LG U+和One2free)將其云游戲服務推向市場。截止3月,4G云游戲用戶數量號稱突破百萬。

據IHS預測,中國4G用戶將從2013年的100萬猛增至2017年的4.399億。在劉曉軍看來,電信運營商可以以云游戲實現機制為基礎,構建云媒體綜合平臺,拓展公眾云應用,開源創收,構建未來家庭網絡文化生活新時代。

中國電信云游戲進入試商用階段

據悉,中國電信將云游戲產品作為大寬帶填充和iTV高端增值應用,經過三年技術研究、商業探索和試點實驗,已步入試商用階段。

其打造的iTV云游戲,目前主要覆蓋廣東現網iTV用戶。在產品開發方面,已完成現網機頂盒適配開發,現網用戶體驗、服務器壓力和性能驗證測試;在服務模式方面,服務器放置在廣東iTV機房,通過iTV內網,面向4兆用戶提供720p高清服務;在計費方面,直接對接廣東寬帶賬號,計劃采用單點(根據游戲不同設定按時單價,供用戶按小時訂購)和包月(訂購用戶可以玩平臺已上線的全部產品)兩種計費方式。當前中國電信正籌備試商用,規模化部署,擬上線游戲涵蓋體育競技、休閑益智、動作冒險、角色扮演、棋牌和塔防等游戲類型。

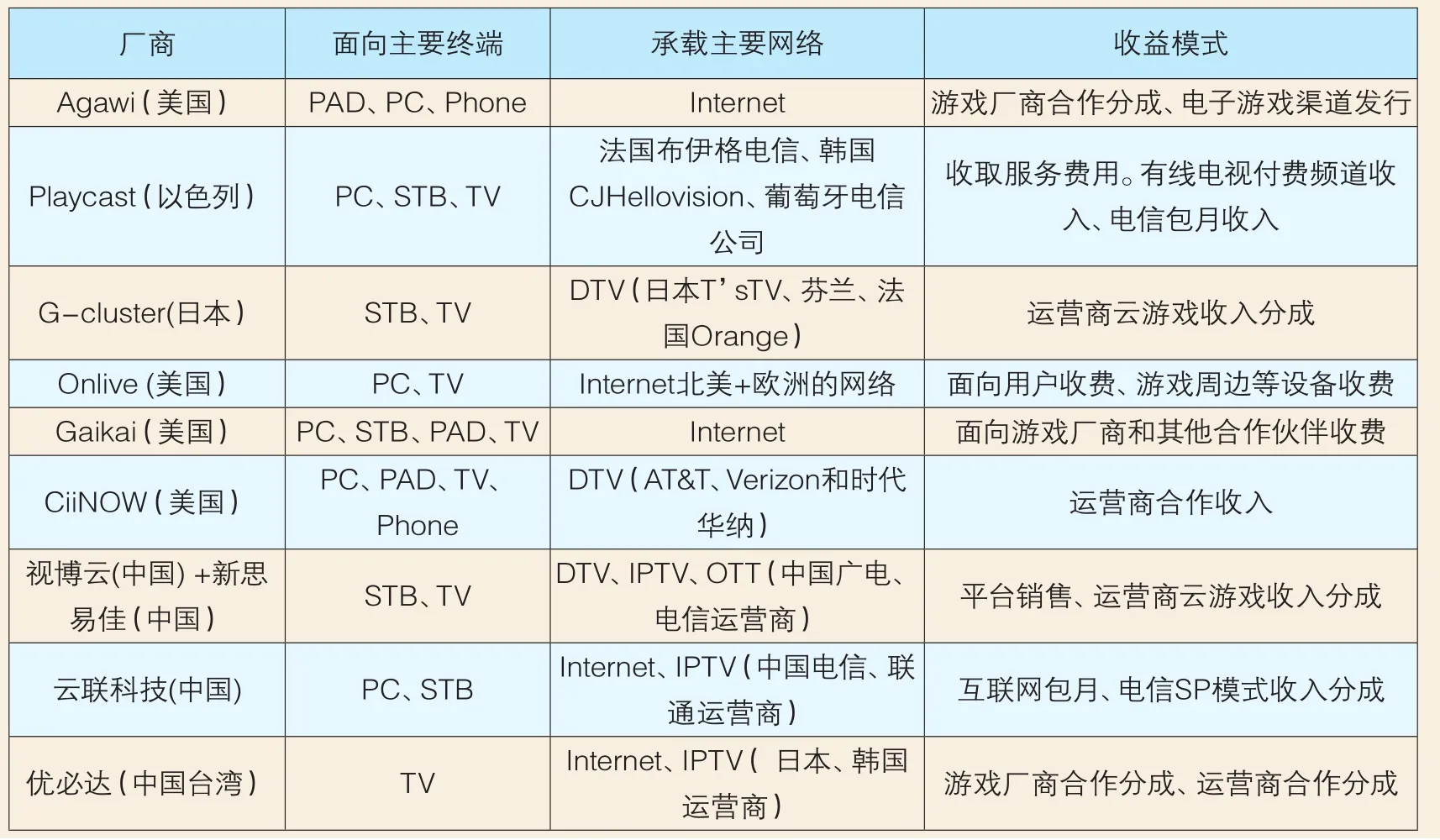

全球云游戲應用軟件供應商

廠商 面向主要終端 承載主要網絡 收益模式Agawi(美國) PAD、PC、Phone Internet 游戲廠商合作分成、電子游戲渠道發行Playcast(以色列) PC、STB、TV法國布伊格電信、韓國CJHellovision、葡萄牙電信公司收取服務費用。有線電視付費頻道收入、電信包月收入G-cluster(日本) STB、TV DTV(日本T’sTV、芬蘭、法國Orange) 運營商云游戲收入分成Onlive (美國) PC、TV Internet北美+歐洲的網絡 面向用戶收費、游戲周邊等設備收費Gaikai(美國) PC、STB、PAD、TV Internet 面向游戲廠商和其他合作伙伴收費CiiNOW(美國) PC、PAD、TV、Phone DTV(AT&T、Verizon和時代華納) 運營商合作收入視博云(中國) +新思易佳(中國) STB、TV DTV、IPTV、OTT(中國廣電、電信運營商) 平臺銷售、運營商云游戲收入分成云聯科技(中國) PC、STB Internet、IPTV(中國電信、聯通運營商) 互聯網包月、電信SP模式收入分成優必達(中國臺灣) TV Internet、IPTV( 日本、韓國運營商) 游戲廠商合作分成、運營商合作分成

猜你喜歡

現代家庭·生活版(2017年3期)2017-03-15 18:45:43

商用汽車(2016年11期)2016-12-19 01:20:16

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

小學科學(2015年7期)2015-07-29 22:29:00

小學科學(2015年6期)2015-07-01 14:30:14

創業家(2015年10期)2015-02-27 07:55:08