2007~2011年中國勘察設計百強企業業績分析和評價

2013-01-17 03:29:50石樹琴

城市道橋與防洪 2013年6期

石樹琴

(上海市政工程設計研究總院(集團)有限公司,上海市 200092)

1 百強企業總量:大踏步增長

2007-2011年,中國的城市化進程高速推進,城市基礎設施建設面廣量大,給勘察設計行業發展帶來了新機遇(見圖1)。

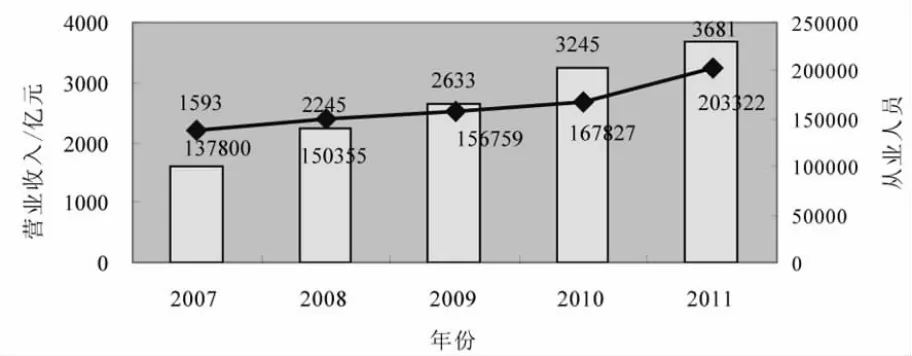

圖1 2007-2011年百強企業營業收入、從業人員總體情況柱狀圖

從圖1可以看出,2007年百強企業營業收入為1593億元,2011年為3681億元,營業收入年均增長額522億元、增長率32.77%。其中,2008年增長最快,收入總額從2007年的1593億元增長到次年的2245億元,增長率達41%,2010年增長率居次為23%。

2007年從業人員13.78萬人,2011年20.33萬人,從業人數年均增長1.638萬人、增長率11.89%。其中,2011年人員增加最快,從2010年的16.78萬人增長至次年的20.33萬人,增長率達21%,2008年增長率居次為9%。

平攤到100家企業,2007年百強企業平均營業收入15.93億元,2011年36.81億元;2007年百家企業從業人員平均1378人,2011年2033人。在這5 a里每年每家企業營業額平均增長5.22億元,從業人員增加163人,這是百強企業發展的平均發展速度。

再看人均營業收入。這5 a,百強企業人均營業收入從115.6萬上升至181萬元,穩定保持百萬元以上,除2011年出現微弱下調外,整體呈平穩上升趨勢(見圖2)。

圖2 2007-2011年百強企業人均營業收入曲線圖

以上分析說明:過去5年中國的勘察設計行業的增長速度之快,讓其他行業望塵莫及,企業年均營業收入以每年5個億、從業人員以每年逾160人的增長速度快速發展。業內企業只有不斷做強做大,才能追上行業發展的步伐。

2 行業類別分析:工程設計綜合資質成發展主流

將2007-2011年上榜企業的行業進行歸類,發現它們分布在工程設計綜合資質、公路、電力、電子通信、化工石化醫藥、建材、石油天然氣、冶金、水利水運、鐵道等行業。表1列出了具體的分布情況(1)。

2.1 工程設計綜合資質

工程設計綜合甲級資質是原建設部在2007年3月重新修訂的《工程設計資質標準》中首次設立的,目的是推動大型設計企業向工程總承包和工程項目管理方向發展。該資質是我國工程設計資質等級最高、涵蓋業務領域最廣、條件要求最嚴的資質,持工程設計綜合甲級資質的企業可承接我國工程設計全部21個行業的所有工程設計業務,并可承攬施工總承包一級資質證書許可范圍內的工程總承包業務。截至目前全國共有60家企業獲得該資質。

表1 2007-2011年企業數、營業收入狀況分析(2)一覽表(營業收入單位:萬元)

中國航空規劃建設發展有限公司、上海市政總院是全國最先獲得該資質的企業,在2007年百強排名中分別位于52、44。2007年首次將“工程設計綜合資質”單獨列為勘察設計行業分類中的一種類別,此后各行業的大型勘察設計企業紛紛取得綜合甲級資質,百強中擁有該資質的企業數量也激增。從2007年的2家企業,22.9億元營業收入和1.4%的占比,上升至2011年的43家企業,1831億元營業收入和49.7%的占比,牢牢占據行業的半壁江山,并成為行業發展的中堅力量。

2.2 其他類別、營業收入、營業收入/總營業收入

從表1可以看出,公路、建材、建筑業發展穩定,營業收入絕對數有較大幅度上升,企業數、營業收入/總營業收入波動不大。其中,公路類企業營業收入從2007年的41億,增長至2011年的70億元,增長75%;建材類企業營業收入從86億增長到140億,建筑企業營業收入從122億增長至275億元,增長率125%。

還可看到,因為所在類別的大型企業轉至綜合資質類別,所以很多行業出現營業收入下降,包括電力、電子通信、化工石化醫藥、石油天然氣、冶金、鐵道等。同時一些行業只有個別企業上榜,但他們的實力較強,比如水利水運類,2007年5家企業營業收入54億,而2 a后1家企業(長江勘測規劃設計研究有限責任公司)營業收入達到了近24億;電子通信類,2007年4家企業營業收入近34億,4 a后1家企業(中移動設計院)營業收入達到25億多;市政、鐵道企業也類似。

2.3 市政行業

目前,市政行業中有3家企業擁有綜合甲級資質,分別是上海院、北京院、華北院。整體來講,市政行業上榜企業數量較少,在2000-2005年期間維持在2~4家的水平,其中上海市政院、北京市政院是連續5年上榜的企業,廣州城市規劃院2000年上榜,排名第75位;武漢市政院、中國城市規劃設計院2001年上榜,分別排名29、99位。

3 發展平衡性分析

3.1 排名前10、后10企業營業收入占比(見表2)

表2 2007-2011年排名前10、后10企業營業收入占比一覽表(營業收入單位:萬元)

從表2可以看出,前十企業的營業收入占比在5 a內有4.3個百分點的下降,后十企業營業收入占比變化略有上升,但不明顯。

3.2 高于、低于平均營業收入的企業數

表3是5 a間企業平均營業收入,及高于、低于平均營業收入的企業數量。可以看到每年高于平均數的企業基本保持在31~34家,2/3的企業營業收入低于平均值。

表3 2007-2011年高于、低于平均營業收入的企業數一覽表(營業收入單位:億元)

以上分析說明:勘察設計行業集中度較高,企業發展較為平衡,規模大小對比保持相對平穩。在行業發展中,大小企業都能從中“分一杯羹”。大型企業在行業中占據一定優勢,這種優勢有減弱趨勢;中小企業依據行業特色和細分市場,保持穩定發展。

3.3 表現優異的業界“翹楚”

在2007-2011年5年期間,多家企業表現優異,穩居行業排名前列,他們代表了國內勘察設計行業的最高水平和實力。

10家企業連續5年都排在30名之內,是行業內的“常青樹”,如表4所示。他們的行業分布非常集中,有5家屬化工石化醫藥業,4家屬冶金業,1家屬鐵道業。這與表5列出的本世紀初5 a排名前30企業的行業分布形成鮮明對比,后者9家分布較為分散,4家鐵道企業,2家冶金企業,化工石化醫藥、電力、建筑業各占1家。

表4 2007-2011年排名30名之內的企業排名情況一覽表

表5 2000-2004年排名30名之內的企業排名情況一覽表

以上分析說明:化工石化醫藥、冶金行業是近年來國家加強基礎建設重點發展和投資的領域,這帶來了行業和企業的高速發展。

中冶京誠工程技術公司,前身是北京鋼鐵設計研究總院,于2003年改制成股權多元化公司。無論改制前后,該公司都是業績表現優異的大型企業,特別是改制后,表現更是一路飄紅,穩坐行業前5的領軍地位。2007年該公司營業收入81億元、從業人員5283人、人均營業收入153萬元,2011年營業收入145億元、從業人員7362人、人均營業收入197萬元。單就這些數字而言,該公司過去5 a經歷了既有規模、又有效益的高質量發展(見圖3)。

圖3 2007-2011年中冶京誠營業收入與從業人員柱狀圖

中國石化工程建設公司,該公司是我國石化行業最大的一家以設計為主體的工程公司(見圖4)。該公司連續多年入選“ENR全球最大的200家國際工程公司排名”,2011、2010年分別排名51、44。

圖4 2007-2011年中石化工程公司營業收入與從業人員柱狀圖

4 案例分析

4.1 排名上升企業案例

4.1.1 案例1:中國建材國際工程集團有限公司

該公司前身是蚌埠玻璃工業設計研究院,2003年由改制為中國凱盛國際工程有限公司,2006年又更名為中國建材國際工程有限公司。該公司發展速度快,產業基地分布國內多個省份,經營網絡遍布世界各地。2011年營業收入達66億元,名列第 9(見表6)。

表6 中國建材國際工程有限公司營業收入、排名一覽表(營業收入單位:萬元)

4.1.2 案例2:中國海誠工程科技股份有限公司

該公司前身為中國輕工業上海設計院,2002年由中國海誠國際工程投資總院(即原中國輕工業國際工程設計院)聯合其他戰略投資者,以其下屬中國輕工業上海設計院整體改制,成立中國海誠工程科技股份有限公司,2007年在深交所上市(中國海誠,證券代碼002116),是國內第一家專業設計服務業上市公司。從表7看到,從設計院到工程公司,該公司規模不斷做大,從2002年的不到2億到2011年的40億,增幅達20倍,排名也從50多位上升到29位(見表7)。

表7 海誠工程公司營業收入、排名一覽表(營業收入單位:萬元)

4.1.3 案例3:中國建筑設計研究院

該院是以原建設部建筑設計院、中國建筑技術研究院為母體,吸納中國市政工程華北設計研究院、建設部城市建設研究院為所屬單位,于2000年4月組建的科技型中央企業,隸屬于國資委管理。該公司2000年未上榜,改制時將華北市政院、建設部城建院吸收進來之后,實力顯著增強,2001年營業收入從2億升到9.7億。后來營業收入連年增長,排名保持相對穩定,是實力較強的大型設計院(見表8)。

表8 中國建筑設計研究院營業收入、排名一覽表(營業收入單位:萬元)

4.1.4 案例4:中冶南方工程技術有限公司

2004年3月12日,“武漢鋼鐵設計研究總院”主業以分立式改制方式設立“中冶南方”,中冶集團由全資變為控股,公司高層管理人員、高級專家、骨干員工持股,武漢鋼鐵(集團)公司、鞍鋼新軋鋼股份有限公司、武漢市青山區國有資產經營有限公司共同參股組建而成。從表9可以看到,改制后,該公司營業收入大幅提高,排名穩居前十(見表9)。

表9 中冶南方工程公司營業收入、排名一覽表(營業收入單位:萬元)

4.1.5 分析與評價

企業的發展首先得益于宏觀經濟和行業發展。但通過分析發現,大多數業績上升或基本穩定的企業在近幾年內,都做出了戰略性的變革,或者實現股權多元化,或者與其他企業合并、或者實現業務轉型。這些大的變革性舉措是企業實現跨越式發展的必要條件。

4.1.5.1 多元化股權投資

由國有獨資改制進行多元化投資股權改制,是勘察設計院較多采用的一種改制方式。中冶南方、中冶華天原是冶金工業部下屬的設計院,1998年國家撤銷冶金工業部,將其劃歸中冶集團,成為中冶全資子公司。2004年進行改制,由國有獨資變為多元化投資,中冶集團控股、員工持股、其他單位共同參股組建新公司。新公司既可利用政府資源,又能采用充滿活力的市場機制,克服了原來完全背靠大集團帶來的種種弊端。上述兩個公司在政府背景、市場機制的雙重作用下,呈現了良好的發展勢頭。

4.1.5.2 合并做大企業

重組合并是企業做大做強的一個重要模式。中國建筑設計院集團、海誠工程公司是這種變革的成功企業。經過合并重組,中建設計院10 a時間營業收入實現17倍增長,2011年達到35億多。由7家輕工業設計院組建而成的海誠公司在規模做大的同時,還實現了產業鏈的延伸,覆蓋工程總承包、設計、咨詢、監理等上下游產業,在全國各地擁有11家全資或控股子公司,從事上游或下游的業務,為其收入的增長創造了條件。

4.1.5.3 業務轉型和管理創新

從設計院向工程公司轉型,不斷拓展延伸發展空間,這是很多勘察設計企業做大做強的途徑。從百強企業名稱的變化上,可以看到“設計研究院”越來越少,“工程公司”越來越多,轉型成為工程公司是行業發展的趨勢。同時,隨著規模體量迅速增大,很多企業不斷進行管理變革和創新,實施公司制、集團化改革,激活體制機制,激勵做大做強。中國石化工程建設公司的快速發展得益于其實施的發展戰略,該公司開展以設計為主體的工程總承包(EPC)和PMC項目管理,后者成為公司的主要業務;通過加大在研發和技術創新方面的投入,特別是在標準化和信息技術方面,投入前所未有的人力和財力,為提供高水平、高質量、高效率、低成本的優質工程和良好服務奠定了堅實的基礎。中國建材工程集團、北京首鋼國際工程技術有限公司(首鋼設計院)也屬于此列。

4.2 淡出排名企業案例

4.2.1 案例5:黃河勘測規劃設計有限公司

2003年9月,該公司由事業單位改制為科技型企業,前身是水利部黃河水利委員會勘測規劃設計研究院,歷年營業收入、排名情況如表10所列。2000年以來,該公司的營業收入上升幅度不大,排名下降較快,2004年以后沒有出現在榜單上。

表10 黃河勘測公司營業收入、排名一覽表(營業收入單位:萬元)

4.2.2 案例6:中水北方勘測設計研究有限責任公司

2003年1月,該公司由水利部天津水利水電勘測設計研究院改制而成。該公司改制之前營業收入上升幅度不大,排名下降(見表11),2003年后沒有位列100強。

表11 中水北方營業收入、排名一覽表(營業收入單位:萬元)

4.2.3 分析與評價

行業高速發展時期各個企業都會在這個大市場中分得一杯羹,營業收入一般都會上升,下降的可能性較低。但也發現仍有不少企業營業收入下降,有的企業被擠出100名之外。經分析,可能存在以下幾個方面的因素:

(1)所屬行業市場增量不大,企業沒有更大的發展空間。水利行業呈現下滑局面,進入100名的企業從5家下降到了3家(表1顯示是從5家下降到0家,那是因為其中有3家水利水運企業,行業類別被劃分至工程設計綜合資質),營業收入總量、占比也由大幅下降。上述列舉的黃河勘測規劃設計公司、中水北方勘測設計公司等2家水利行業的公司,都因營業收入上升幅度較小被擠出100名企業之外。當然,也無法排除企業經營不善或其他原因帶來的排名下滑。

(2)企業經歷改制后處于調整期,資源整合效應短期還未發揮。這些企業公司化改制后時間還不長,處于適應和磨合期,它們需要更長時間才能將新機制的優越性發揮出來。

4.3 上海幾家上榜企業概況(見表12)

4.3.1 營業收入情況

據住建部統計,2011年上海共有勘察設計企業660個,從業人員119905人,在全國處于中等水平,上海企業完成營業收入1117億元、完成營業稅金及附加31.3億元,兩個數據僅次于北京、廣東,位居全國第三。每年上海均有多家企業入圍百強名單,表現不俗,包括中船九院、現代設計院、上海市政總院、同濟建筑院等。

中船九院:2007年營業收入達44億元,排名躍居第7,2009年后營業收入出現下滑,到2011年為23億元,排名第58位。

現代集團:營業收入和排名基本保持穩定,營業收入從18億元上升到25億元,同期排名從28位降至45位,2011年未上榜,原因不明。該公司在2011年度美國《工程新聞記錄》(ENR)“全球150強設計公司”排名第75位,營業收入是3.778億美元,按當時匯率計算,營業收入應在25億元人民幣左右,排名應在55位上下。

表12 上海幾家勘察設計企業營業收入、排名一覽表(營業收入單位:萬元)

上海市政總院:該院營業收入從2007年12億上升至2011年的20億,增長幅度較大,但排名從44下降至75。該院近年承攬了虹橋綜合交通樞紐工程、外灘交通綜合改造工程、青草沙水源地原水工程、世博園區市政基礎設施工程、世博軸及地下空間綜合體工程的一大批重大工程。同時,在發展EPC總承包業務方面也取得一定成效。

同濟建筑設計院:同濟設計院近幾年營業收入上升幅度較大,是上海幾家企業中表現最為搶眼的。近幾年,該院承擔了包括上海中心、釣魚臺國賓館芳菲苑、世博會主題館等一系列重大工程。

4.3.2 分析與評價

上海的勘察設計企業發展較快,在全國和國際市場拓展、技術創新、重大工程承接上均位于全國前列,特別是在各自的細分行業內領先優勢明顯。但放在勘察設計的大行業內,上海企業排名整體較后,除個別企業排名進步外,其余排名呈緩慢下滑趨勢。因此,上海勘察設計企業仍需發奮圖強、再接再厲。

[1]住房和城鄉建設部建筑市場監管司,2007-2011年全國工程勘察設計企業統計資料匯編[Z].

[2]2010、2011ENR-國際工程公司排名(www.enr.com)[Z].

[3]工程勘察設計行業發展相關問題調研報告[R].北京:中國勘察設計協會,2010.

[4]工程勘察設計行業年度發展研究報告(2010-2011)編寫組.工程勘察設計行業發展展望和預測 [J].中國勘察設計,2012,(01):30-37.

[5]王向東、易明.勘察設計企業向國際型工程公司戰略轉型的思考[J].中國勘察設計,2012,(03):46-49.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

藝術啟蒙(2018年7期)2018-08-23 09:14:18

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54