提升高校內(nèi)部審計管理質(zhì)量的有效途徑

2013-01-14 03:15:02

武夷學(xué)院學(xué)報 2013年4期

(武夷學(xué)院,福建 武夷山 354300)

《內(nèi)部審計質(zhì)量評估辦法》自2012年5月1日起施行,內(nèi)部審計質(zhì)量是內(nèi)部審計的生命線,如何運用先進的審計管理模式,加強內(nèi)部審計質(zhì)量控制,提升內(nèi)部審計管理質(zhì)量,是當(dāng)前高校內(nèi)部審計工作者需要研究的重要課題。本文從高校內(nèi)部審計質(zhì)量管理運用ISO9000標(biāo)準的可行性等四個方面論述如何運用ISO9000系列國際標(biāo)準 (以下簡稱ISO9000標(biāo)準),提升高校內(nèi)部審計管理質(zhì)量。

一、高校內(nèi)部審計質(zhì)量管理運用ISO9000標(biāo)準的可行性

內(nèi)部審計質(zhì)量管理,是指內(nèi)部審計機構(gòu)為確保其審計質(zhì)量符合內(nèi)部審計準則的要求而制定和執(zhí)行的政策和程序。[1]ISO9000質(zhì)量管理體系的核心理念是“產(chǎn)品”必須讓“顧客滿意”。高校的職能是人才培養(yǎng)、科學(xué)研究、服務(wù)經(jīng)濟社會發(fā)展和文化傳承創(chuàng)新,[2]合格的人才是高校的“產(chǎn)品”,“顧客”就是家長、學(xué)生和社會。高校內(nèi)部審計的職能是:監(jiān)督、服務(wù)、評價。而內(nèi)部審計質(zhì)量的優(yōu)劣會影響到內(nèi)部審計職能發(fā)揮的效果,進而對高校內(nèi)部管理產(chǎn)生重要影響。高校內(nèi)部審計質(zhì)量管理運用ISO9000標(biāo)準可行性主要體現(xiàn)以下三個方面:

(一)ISO9000標(biāo)準具有很強的通用性

ISO9000標(biāo)準是國際標(biāo)準化組織于1987年發(fā)布的全球第一個管理類標(biāo)準,規(guī)定了質(zhì)量管理的具體要求,是一種先進的、科學(xué)實用的管理方法,教育屬于第三產(chǎn)業(yè),ISO9000標(biāo)準亦適用于教育領(lǐng)域。高校管理的主要目標(biāo)是:規(guī)范管理,提高教育服務(wù)質(zhì)量和教學(xué)管理水平,建立持續(xù)改進的機制,滿足學(xué)生和社會對教育服務(wù)多樣化的需求,提升學(xué)校在教育市場中的競爭能力。[3]高校內(nèi)部審計作為高校組織運行的“免疫系統(tǒng)”,目的是通過對學(xué)校與資源利用有關(guān)的業(yè)務(wù)活動及其內(nèi)部控制的適當(dāng)性、合法性和有效性的審查,并進行確認、評價、咨詢,旨在促進完善管理控制、防范風(fēng)險、創(chuàng)造效益,從而促進學(xué)校事業(yè)目標(biāo)的實現(xiàn)。因此,高校內(nèi)部審計質(zhì)量控制運用ISO9000標(biāo)準是可行的。

(二)ISO9000標(biāo)準特征與高校內(nèi)部審計質(zhì)量管理的內(nèi)在要求具有一致性

ISO9000標(biāo)準有以顧客為關(guān)注焦點等質(zhì)量管理八項原則,[4]高校內(nèi)部審計機構(gòu)在提供服務(wù)時同樣面臨著怎樣滿足高校管理層和教師員工以及學(xué)生期望和需要的問題,同樣需要建立和實施符合實際的質(zhì)量管理體系,以對審計服務(wù)提供過程進行控制,滿足高校管理層和教師員工以及學(xué)生的需要,控制不合格服務(wù),防范審計風(fēng)險的發(fā)生。

(三)高校內(nèi)部審計運用ISO9000標(biāo)準具有兼容性

在高校內(nèi)部審計質(zhì)量管理中運用ISO9000標(biāo)準,就是要求內(nèi)部審計機構(gòu)建立和運行一個符合ISO9000標(biāo)準的管理體系。目前高校已經(jīng)具有一套較為完善的內(nèi)部審計工作規(guī)章制度、內(nèi)部管理制度、業(yè)務(wù)操作規(guī)程等,比如:《審計署關(guān)于內(nèi)部審計工作的規(guī)定》、《教育系統(tǒng)內(nèi)部審計工作規(guī)定》、《內(nèi)部審計人員職業(yè)道德規(guī)范》、《內(nèi)部審計基本準則》、《內(nèi)部審計具體準則第1號-29號》、《內(nèi)部審計實務(wù)指南第4號—高校內(nèi)部審計》,特別是《內(nèi)部審計實務(wù)指南第4號—高校內(nèi)部審計》并入了我國的內(nèi)部審計準則和指南體系,高校系統(tǒng)內(nèi)部審計職能的發(fā)揮已經(jīng)具備ISO9000質(zhì)量管理體系所要求的組織結(jié)構(gòu)、職責(zé)、程序、過程和資源等內(nèi)容。運用ISO9000標(biāo)準的目的是為了使高校內(nèi)部審計機構(gòu)能夠按ISO9000標(biāo)準的要求來健全其質(zhì)量體系,整合原有的規(guī)章制度,優(yōu)化業(yè)務(wù)流程,使之趨于完善、科學(xué)和有效。由此可見,ISO9000標(biāo)準與高校內(nèi)部審計原有規(guī)章制度更多地表現(xiàn)為形式和內(nèi)容、手段和目的的關(guān)系,二者具有較強的兼容性。[6]

(四)高校內(nèi)部審計質(zhì)量管理運用ISO9000標(biāo)準具有良好的現(xiàn)實基礎(chǔ)

表現(xiàn)在三個方面:一是高校管理需求。隨著高等教育跨越式的發(fā)展,高校資源總量不斷擴大,管理工作量和難度不斷增加,遇到的新問題、新情況也不斷增多,為了適應(yīng)這些新情況,高校內(nèi)部審計圍繞教育審計工作方向,在實踐中不斷探索教育審計規(guī)律,不斷借鑒國內(nèi)外內(nèi)部審計的成功經(jīng)驗,總結(jié)經(jīng)驗、創(chuàng)新方式,努力適應(yīng)教育改革與發(fā)展的新形勢。二是法規(guī)實施。《教育系統(tǒng)內(nèi)部審計工作規(guī)定》、《內(nèi)部審計實務(wù)指南第4號—高校內(nèi)部審計》、《內(nèi)部審計基本準則》、《內(nèi)部審計具體準則》等法規(guī)在高校內(nèi)部審計具體實踐中實施力度穩(wěn)步推進。三是智力支持。高校擁有會計、審計、工程、計算機等理論知識的教師隊伍,可以為高校內(nèi)部審計質(zhì)量管理運用ISO9000標(biāo)準提供智力支持。高校管理需求、法規(guī)實施和智力支持為高校內(nèi)部審計質(zhì)量管理運用ISO9000標(biāo)準提供了良好的現(xiàn)實基礎(chǔ)。

二、運用ISO9000標(biāo)準,高校內(nèi)部審計質(zhì)量管理體系的構(gòu)成

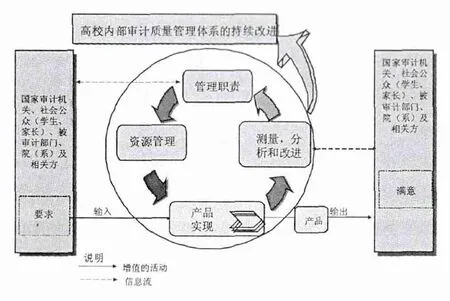

按ISO901:2000標(biāo)準規(guī)定,高校內(nèi)部審計質(zhì)量控制體系可以由四大板塊構(gòu)成:一是管理職責(zé)。包括規(guī)定內(nèi)部審計直管領(lǐng)導(dǎo)-校長的職責(zé)、制定內(nèi)部審計質(zhì)量目標(biāo)、建立內(nèi)部審計組織機構(gòu)、明確高校內(nèi)部審計機構(gòu)和人員的職責(zé)和權(quán)限、編寫內(nèi)部審計質(zhì)量手冊和其他質(zhì)量文件、進行內(nèi)部審計質(zhì)量管理評審等。二是資源管理。包括識別、配備、評價和改進實現(xiàn)內(nèi)部審計質(zhì)量目標(biāo)所需的資源,如內(nèi)部審計人員、被審計對象、審計資料信息、審計工作環(huán)境、審計經(jīng)費等。三是產(chǎn)品實現(xiàn)。產(chǎn)品實現(xiàn)包括四個階段的工作。即:審前準備階段、審計實施階段、審計報告階段和審計處理階段。審前準備階段審計質(zhì)量控制的關(guān)鍵點是審計實施方案。審計實施階段審計質(zhì)量控制的關(guān)鍵點是審計取證。審計報告階段審計質(zhì)量控制的關(guān)鍵點是審計報告。審計處理階段審計質(zhì)量控制的關(guān)鍵點是提出問題和問題定性的依據(jù)、事實描述和整改落實情況。四是測量、分析和改進。即對審計報告、審計實施過程和后續(xù)審計以及學(xué)校管理層和相關(guān)院系部門滿意程度進行測量和分析,對測量和分析中發(fā)現(xiàn)的問題和不足進行改進。[3]

三、運用ISO9000標(biāo)準,建立高校內(nèi)部審計質(zhì)量管理體系方法

(一)運用ISO9000標(biāo)準,高校內(nèi)部審計質(zhì)量管理體系建立步驟:⒈確定高校管理層和相關(guān)方對高校內(nèi)部審計工作的需求程度和期望值;⒉建立內(nèi)部審計組織的質(zhì)量方針和質(zhì)量目標(biāo);⒊確定實現(xiàn)內(nèi)部審計質(zhì)量目標(biāo)必須的過程和職責(zé);⒋確定和提供實現(xiàn)內(nèi)部審計質(zhì)量目標(biāo)必須的資源;⒌規(guī)定檢測內(nèi)部審計每個階段的有效性的方法;⒍應(yīng)用檢測方法確定內(nèi)部審計每個階段的有效性;⒎確定防止內(nèi)部審計報告不合格并消除產(chǎn)生原因的措施;⒏建立和應(yīng)用持續(xù)改進內(nèi)部審計質(zhì)量管理體系的過程。[3]

圖:高校內(nèi)部審計質(zhì)量管理體系運行過程[3]

二)運用 標(biāo)準,建立高校內(nèi)部審計質(zhì)量管理體系工作內(nèi)容

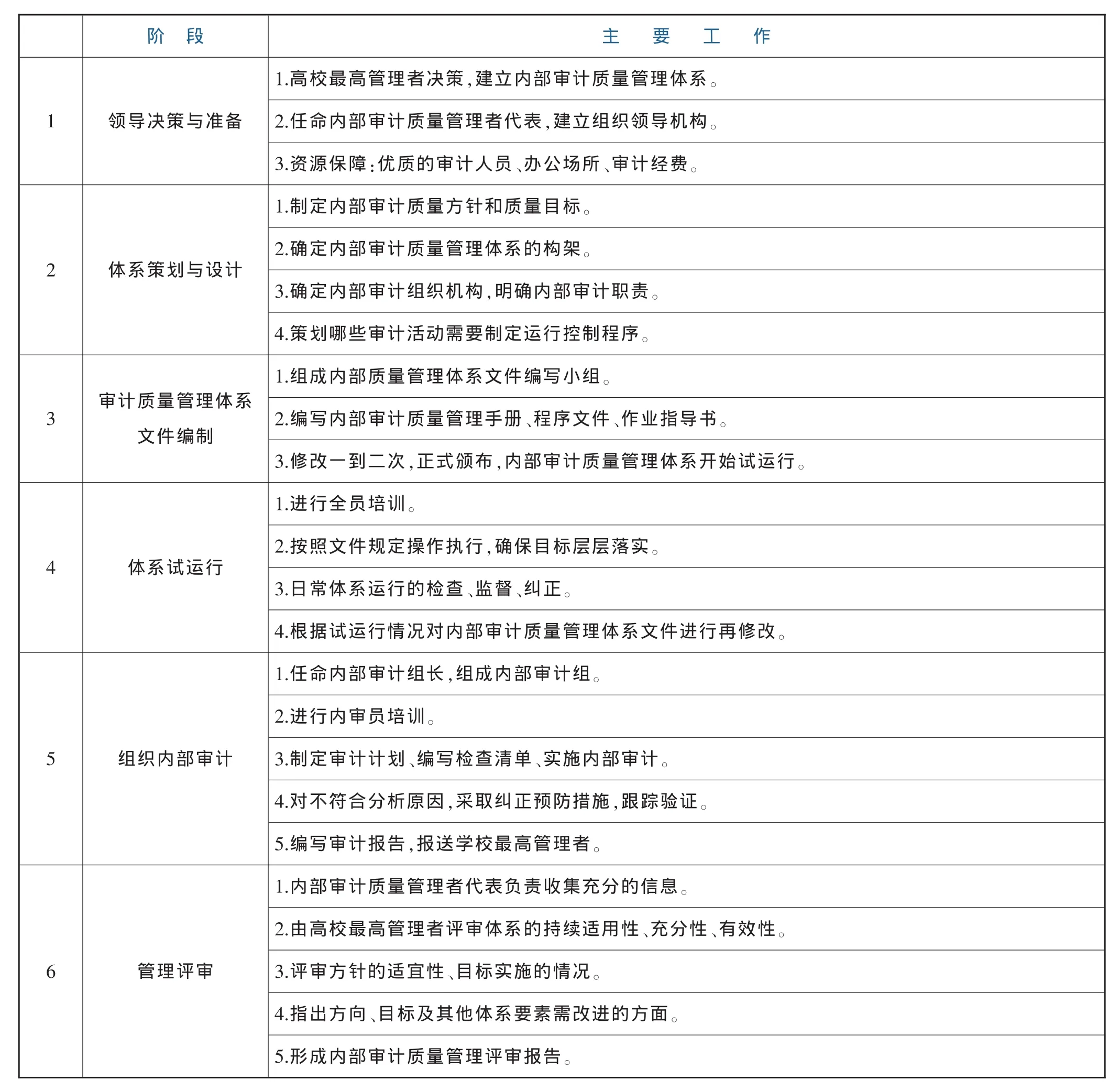

高校內(nèi)部審計運用ISO9000標(biāo)準進行質(zhì)量管理是利用ISO9000標(biāo)準程序,以審計業(yè)務(wù)控制為重點,將《教育系統(tǒng)內(nèi)部審計工作規(guī)定》和《內(nèi)部審計實務(wù)指南第4號—高校內(nèi)部審計》等法規(guī)所規(guī)定的控制點作為審計業(yè)務(wù)控制的核心內(nèi)容,通過系統(tǒng)化、規(guī)范化的管理活動,創(chuàng)造性地貫徹落實相關(guān)法規(guī)。目的在于構(gòu)建目標(biāo)明確、權(quán)責(zé)分明、監(jiān)督到位、評價客觀、獎懲落實的系統(tǒng)化高校內(nèi)部審計質(zhì)量管理體系。工作內(nèi)容包括六個階段:

階 段主要工作1 領(lǐng)導(dǎo)決策與準備2 體系策劃與設(shè)計3 審計質(zhì)量管理體系文件編制4 體系試運行5 組織內(nèi)部審計1.高校最高管理者決策,建立內(nèi)部審計質(zhì)量管理體系。2.任命內(nèi)部審計質(zhì)量管理者代表,建立組織領(lǐng)導(dǎo)機構(gòu)。3.資源保障:優(yōu)質(zhì)的審計人員、辦公場所、審計經(jīng)費。1.制定內(nèi)部審計質(zhì)量方針和質(zhì)量目標(biāo)。2.確定內(nèi)部審計質(zhì)量管理體系的構(gòu)架。3.確定內(nèi)部審計組織機構(gòu),明確內(nèi)部審計職責(zé)。4.策劃哪些審計活動需要制定運行控制程序。1.組成內(nèi)部質(zhì)量管理體系文件編寫小組。2.編寫內(nèi)部審計質(zhì)量管理手冊、程序文件、作業(yè)指導(dǎo)書。3.修改一到二次,正式頒布,內(nèi)部審計質(zhì)量管理體系開始試運行。1.進行全員培訓(xùn)。2.按照文件規(guī)定操作執(zhí)行,確保目標(biāo)層層落實。3.日常體系運行的檢查、監(jiān)督、糾正。4.根據(jù)試運行情況對內(nèi)部審計質(zhì)量管理體系文件進行再修改。1.任命內(nèi)部審計組長,組成內(nèi)部審計組。2.進行內(nèi)審員培訓(xùn)。3.制定審計計劃、編寫檢查清單、實施內(nèi)部審計。4.對不符合分析原因,采取糾正預(yù)防措施,跟蹤驗證。5.編寫審計報告,報送學(xué)校最高管理者。1.內(nèi)部審計質(zhì)量管理者代表負責(zé)收集充分的信息。2.由高校最高管理者評審體系的持續(xù)適用性、充分性、有效性。6 管理評審3.評審方針的適宜性、目標(biāo)實施的情況。4.指出方向、目標(biāo)及其他體系要素需改進的方面。5.形成內(nèi)部審計質(zhì)量管理評審報告。

四、運用ISO9000標(biāo)準,確定高校內(nèi)部審計質(zhì)量管理環(huán)節(jié)

高校內(nèi)部審計質(zhì)量管理環(huán)節(jié)主要包括高校內(nèi)部審計程序質(zhì)量管理、高校內(nèi)部審計項目關(guān)鍵環(huán)節(jié)質(zhì)量管理和高校內(nèi)部審計資源質(zhì)量管理三大部份。

對內(nèi)部審計風(fēng)險的評估是高校內(nèi)部審計程序質(zhì)量管理的難點,其包括內(nèi)部審計計劃的確定、審計工作方案的質(zhì)量和制定、審計機構(gòu)和審計人員的落實等三方面。隨著高校經(jīng)營環(huán)境與活動的日趨復(fù)雜,內(nèi)部審計也從“監(jiān)督”的角色逐漸轉(zhuǎn)變?yōu)椤肮芾砗徒ㄗh”的角色,內(nèi)部審計的定位逐漸變化,這些變化都在一定程度上增加了內(nèi)部審計風(fēng)險。高校內(nèi)部審計計劃在審計計劃準備階段就要確定審計項目,并經(jīng)校長辦公會議審定簽發(fā),降低審計風(fēng)險。[7]高校的物質(zhì)采購、招投標(biāo)等環(huán)節(jié)、科研處、教務(wù)處、后勤處、人事處等重要崗位,科研經(jīng)費、基本建設(shè)、實驗設(shè)備經(jīng)費、獎助貸等大額資金的分配和使用,皆可以確定為是內(nèi)部審計的重要控制點和風(fēng)險點。審計實施和審計作業(yè)項目是高校內(nèi)部審計項目關(guān)鍵環(huán)節(jié)質(zhì)量管理重點,包括審計證據(jù)的質(zhì)量管理、審計工作底稿的質(zhì)量管理、審計報告的質(zhì)量管理和審計檔案的質(zhì)量管理等四方面。[8]

優(yōu)質(zhì)審計人員是高校內(nèi)部審計資源質(zhì)量管理的精髓,包括內(nèi)部審計人力資源保障、內(nèi)部審計制度保障和內(nèi)部審計機構(gòu)保障三方面。高校內(nèi)部審計資源質(zhì)量管理要樹立以人為本理念,重視內(nèi)部審計人員的聘用和管理,對審計人員要嚴格職業(yè)準入制度和從業(yè)資格制度,選聘年富力強、有事業(yè)心和責(zé)任心、有豐富知識和實踐經(jīng)驗的人充實到審計隊伍,設(shè)計良好的激勵機制將優(yōu)秀人才吸引、留在審計隊伍,[9]要注重內(nèi)部審計隊伍財經(jīng)、法律、工程、計算機等人力資源的合理化布局,重視對內(nèi)審人員的職業(yè)道德教育;做好高校內(nèi)部審計資源質(zhì)量控制,要從內(nèi)部審計制度保障入手,要在審計實踐過程中不斷地完善高校內(nèi)部審計制度。運用ISO9000標(biāo)準,高校要完善的內(nèi)部審計制度有:《高校內(nèi)部審計質(zhì)量手冊》、《高校內(nèi)部審計程序文件》、《高校內(nèi)部審計工作文件》、《高校內(nèi)部審計績效管理手冊》、《記錄表單及工作流程圖》等等;做好高校內(nèi)部審計資源質(zhì)量控制要有內(nèi)部審計機構(gòu)的建立健全為保障。由王光遠教授組織編譯的《內(nèi)部審計思想》專著中關(guān)于內(nèi)部審計的定位問題是這樣描述的:“與組織內(nèi)其他職能相比,內(nèi)部審計的位置還是相當(dāng)特殊的,……獨立性問題對內(nèi)部審計總是一個難題,它總是需要各組織內(nèi)的某個人報告,因而缺乏公共會計師所具有的最終層次的獨立性。如果內(nèi)部審計向企業(yè)內(nèi)部的適當(dāng)權(quán)力層報告,那么它能夠具備足夠的層次的獨立性”。[10]由此可見,獨立性是審計的根本屬性,是審計的靈魂。設(shè)立獨立的內(nèi)部審計機構(gòu),是實現(xiàn)內(nèi)部審行職能的重要保證,是開展審計工作的前提。[11]

高校內(nèi)部審計要按ISO9000標(biāo)準真正運行,需要高校內(nèi)部審計理論研究工作者和具體從事高校內(nèi)部審計工作者集思廣益,結(jié)合高校內(nèi)部審計工作特點,圍繞財務(wù)管理、教學(xué)管理、科研管理、房產(chǎn)管理、設(shè)備管理、物質(zhì)采購等重要控制點和風(fēng)險點,[12]精心編制高校內(nèi)部審計ISO9000質(zhì)量管理體系文件,并將其付諸實踐并進行認證,這將是高校內(nèi)部審計從粗放式管理走向精細化管理、由傳統(tǒng)管理走向現(xiàn)代管理的大轉(zhuǎn)折。

[1] 陸秋健等.高校內(nèi)部審計質(zhì)量控制的意義和方法[J].經(jīng)濟研究導(dǎo)報,2011(2):121-122.

[2]高等院校的職能 [EB/OL].http://zhidao.baidu.com/question/417738299.html,2012-4-30.

[3] ISO9000系列國際標(biāo)準 [EB/OL].http://www.jzsz.com.cn/2/iso9000/show.asp?id=130,2009-05-08.

[4] 朱龍等.QHSE管理體系與企業(yè)內(nèi)部審計[J].中國審計,2009(2):64-65.

[5] 汪竹松.ISO9000國際標(biāo)準在商業(yè)銀行的運用是國際先進經(jīng)營管理模式的有益嘗試[J].新金融,2000(7):9-11.

[6] 楊志永.管理和效應(yīng)-審計署成都特派辦構(gòu)建審計質(zhì)同量管理體系紀實[J].中國審計,2007(22):10-17.

[7] 李德.健全高校內(nèi)部質(zhì)量控制的措施與思考慮[J].安徽科技學(xué)院學(xué)報,2010(3):123-125.

[8] 劉丹.試論新時期高校如何加強內(nèi)部審計質(zhì)量控制 [J].價值工程(3),2011:147.

[9] 牛如海.高校如何構(gòu)建內(nèi)部審計質(zhì)量控制體系[J].經(jīng)濟工作(10),2005:110-119.

[10] 王光遠等譯.內(nèi)部審計思想[M].北京:中國時代經(jīng)濟出版社,2006.

[11] 游雪琴,2011:轉(zhuǎn)型時期高校內(nèi)部審計工作的思考[J],武夷學(xué)院學(xué)報(3),92-95.

[12] 中內(nèi)協(xié)發(fā)[2009]19號.內(nèi)部審計實務(wù)指南第4號-高校內(nèi)部審計[Z].中國內(nèi)部審計協(xié)會,2009.

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

當(dāng)代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

專用汽車(2016年4期)2016-03-01 04:13:43

汽車觀察(2016年3期)2016-02-28 13:16:26

雜文月刊(2016年1期)2016-02-11 10:35:51