會計分錄與抵銷分錄之辨析

2012-12-29 00:00:00劉世承

會計之友 2012年34期

【摘 要】 會計分錄和抵銷分錄有著本質的不同,文章將這兩種分錄加以辨析,揭示其間的差異,以期讓廣大財會人員明白事理,減少工作中的差錯,更好地開展單位的會計實務工作。

【關鍵詞】 會計分錄; 抵銷分錄; 辨析

工作中,許多財會人員將經濟業務事項的會計分錄與編制合并財務報表工作底稿中的抵銷分錄混為一談,有的人認為會計分錄與抵銷分錄實質上是一回事,只是抵銷分錄需抵銷一部分金額而已,有的人認為這兩種分錄都需要登記單位的會計賬簿等等,這些都是財會人員認識上的誤區。為避免實際工作中的失誤,本文擬將這兩種分錄進行一番比較研究,以“驗明證身”,讓廣大財會人員走出混沌,正確地進行單位的會計處理。

一、兩種分錄的概念及站的角度不同

會計分錄是指預先確定每筆經濟業務所涉及的賬戶名稱,以及記入賬戶方向和金額的一種記錄。它是站在各企業單位(如母公司、子公司等)的角度而編制的,在實際工作中,它又是通過填制記賬憑證來實現的,是保證各企業單位會計記錄正確可靠的重要環節。各企業單位在會計核算中,不論發生什么樣的經濟業務,都需要在登記賬戶之前,按照記賬規則,填制記賬憑證,目的是正確地登記賬目以及便于事后檢查。

抵銷分錄是指母公司或控股公司在編制合并財務報表工作底稿時,對于相關應該抵銷的報表項目而進行數據調整的一種分錄。它是站在母、子公司組成的企業集團這一會計主體的角度,為了客觀真實地反映企業集團整體的財務狀況、經營成果和現金流量的信息,而需要將母公司與子公司、子公司相互之間發生的購銷業務、債權債務和投資事項等對個別財務報表的影響予以抵銷,也就是要將個別財務報表各項目的加總金額中重復的因素予以抵銷。

二、兩種分錄依據的資料不同

編制會計分錄(填制記賬憑證)應當以各企業單位實際發生的經濟業務事項取得的原始憑證為依據,如企業取得的外來原始憑證“增值稅專用發票”、“運費收據”、“銀行收款(付款)通知”等,企業自制的原始憑證“領料單”、“收料單”、“產成品入庫單”、“庫存現金盤點報告表”等都是編制會計分錄(填制記賬憑證)的依據。

編制抵銷分錄則是以母公司的個別財務報表以及納入合并財務報表合并范圍的子公司的個別財務報表為依據。除此之外,還需要子公司向母公司提供下列有關資料為依據:一是采用的與母公司不一致的會計政策及其影響金額;二是與母公司不一致的會計期間的說明;三是與母公司、其他子公司之間發生的所有內部交易的相關資料;四是所有者權益變動的有關資料;五是編制合并財務報表工作底稿中抵銷分錄的其他有關資料。

由此可見,編制會計分錄(填制記賬憑證)需要以原始憑證作附件,而編制抵銷分錄則無需原始憑證作附件,這也是兩種分錄的根本區別之一。

三、兩種分錄借、貸雙方使用的名稱不同

會計分錄借、貸雙方使用的是《企業會計準則應用指南》會計科目表中統一規定的一級會計科目名稱,而抵銷分錄使用的是財務報表中的項目名稱,只不過財務報表(如資產負債表)中許多項目與會計科目是相同的。這也使得許多財會人員在編制抵銷分錄時產生了認識上的誤區,以為抵銷分錄與會計分錄一樣,借、貨雙方都是使用具體的會計科目。因此,必須對這兩種分錄借、貸雙方使用的名稱要有一個清醒的認識,以免工作中造成失誤。現舉例說明如下:

例1:2012年12月10日,某母公司銷售一批商品給其A子公司,售價70 000元,增值稅11 900元,本批商品的成本為50 000元,價稅款至12月31日尚未收回,母公司對該筆應收賬款計提了壞賬準備7 000元,假設年初母公司無A子公司應收賬款余額。A子公司從母公司購入的這批商品當年全部未售出企業集團,形成了A子公司的年末存貨。

分析:

(1)若分別站在母、子公司的角度,則2012年母、子公司應做出如下會計分錄,并通過登記賬簿反映在各自的個別財務報表中。

①母公司12月10日銷售該批商品時

借:應收賬款——A子公司 81 900

貸:主營業務收入 70 000

應交稅費——應交增值稅(銷項稅額) 11 900

同時結轉銷售成本:

借:主營業務成本 50 000

貸:庫存商品 50 000

②母公司12月31日計提壞賬準備時

借:資產減值損失 7 000

貸:壞賬準備 7 000

③A子公司12月10日購進該批商品時

借:庫存商品 70 000

應交稅費——應交增值稅(進項稅額) 11 900

貸:應付賬款——母公司 81 900

上述會計分錄中的“應收賬款”、“應付賬款”、“壞賬準備”、“庫存商品”、“主營業務收入”、“主營業務成本”、“資產減值損失”等均為《企業會計準則應用指南》會計科目表中的會計科目名稱。

(2)若站在母、子公司組成的企業集團這一會計主體的角度,則母公司為編制2012年度的合并財務報表,需要依據母公司自身的個別財務報表以及A子公司的個別財務報表和提供的其他有關資料,編制合并財務報表工作底稿中的有關內部債權債務、內部存貨交易等的抵銷分錄如下:

①抵銷內部的債權債務

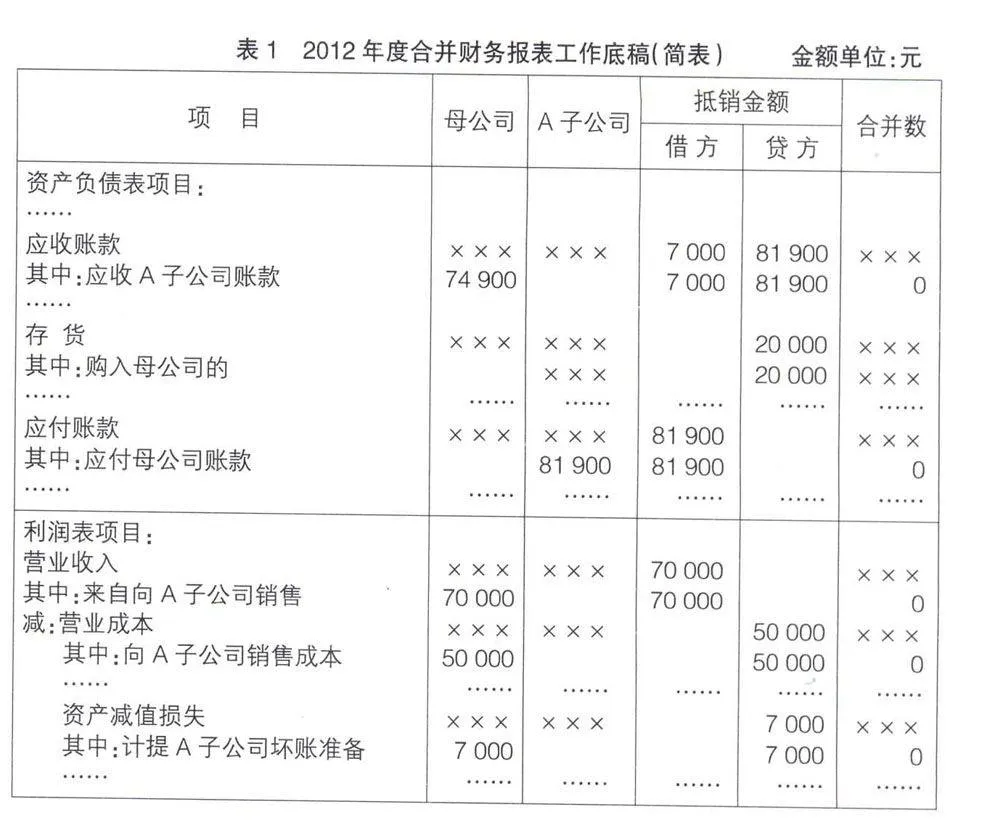

借:應付賬款 81 900

貸:應收賬款 81 900

②抵銷內部應收賬款當年計提的壞賬準備

借:應收賬款——壞賬準備 7 000

貸:資產減值損失 7 000

③抵銷內部存貨交易形成的未實現內部銷售利潤

借:營業收入 70 000

貸:營業成本 50 000

存貨 20 000

上述抵銷分錄中的“應收賬款”、“應付賬款”、“資產減值損失”等名稱看起來很像是《企業會計準則——應用指南》會計科目表中的會計科目,但其實它們分別是資產負債表及利潤表中的項目名稱,而“營業收入”、“營業成本”、“存貨”顯然不是會計科目名稱,是利潤表與資產負債表中的項目名稱。因此,廣大財會人員不能模棱兩可,產生混淆,應通過本例的對比,嚴格地將會計分錄與抵銷分錄借、貸雙方使用的名稱區別開來。

四、兩種分錄登記賬簿與否不同

編制會計分錄(填制記賬憑證),意味著對經濟業務做會計確認,需要將經濟業務數據登記對應的總分類賬戶及其所屬的明細分類賬戶。如前述[例1](1)中的第一筆會計分錄所涉及的“應收賬款”賬戶,就需要分別在“應收賬款”總賬戶的借方登記81 900元,“應收賬款”總賬戶所屬的明細分類賬戶A子公司的借方登記81 900元;同樣地,第三筆會計分錄所涉及的“應付賬款”賬戶,也需要分別在“應付賬款”總賬戶的貸方登記81 900元,“應付賬款”總賬戶所屬的明細分類賬戶母公司的貸方登記81 900元,等等。

而編制抵銷分錄意味著要抵銷有關會計事項對個別財務報表的影響金額,使得內部交易事項在個別財務報表中的反映與在合并財務報表中的反映一致,它不需要登記任何一方(母公司、子公司)的會計賬簿,只需在合并財務報表工作底稿中進行登記,以便得出“合并數”,編制合并財務報表,而且母公司在連續年度編報合并財務報表的情況下,某些上年度已經編制過的抵銷分錄,下年度需繼續編制并登記合并財務報表工作底稿,原因是抵銷分錄沒有登記任何一方(母、子公司)的會計賬簿,上年度工作底稿中抵銷的金額,在母公司或子公司的會計賬簿中仍然存在。現將前述[例1](2)中的三筆抵銷分錄登記某母公司合并財務報表工作底稿(簡表)的情況列示如表1。

結束語

綜上所述,經濟業務事項的會計分錄與編制合并財務報表工作底稿中的抵銷分錄存在著概念及站的角度、依據的資料、借貸雙方使用的名稱、登記賬簿與否等的不同,我們只要理性地認識,冷靜地分析,就一定能夠走出誤區,涇渭分明地將這兩種分錄區別開來。相信本文的闡析能給讀者以心得。

【主要參考文獻】

[1] 陳國輝,遲旭升.基礎會計——2版[M].大連:東北財經大學出版社,2009(2010重印).

[2] 財政部會計資格評價中心編.中級會計實務[M]. 北京:經濟科學出版社,2010.

[3] 楊有紅.高級財務會計——2版[M].北京:中央廣播電視大學出版社,2008.</