ST公司利潤表剖析

2012-12-29 00:00:00賈小能

會計(jì)之友 2012年20期

【摘 要】 利潤表中反映企業(yè)利潤的項(xiàng)目包括營業(yè)利潤、利潤總額和凈利潤,其中營業(yè)利潤是反映企業(yè)主營業(yè)務(wù)優(yōu)劣的指標(biāo),同時(shí)也代表著企業(yè)是否具有持續(xù)的盈利能力,是企業(yè)真正的生命力所在。若一個企業(yè)通常利潤總額與凈利潤為盈利狀態(tài),而營業(yè)利潤為虧損狀態(tài),這樣的企業(yè)盈利靠的是非經(jīng)營收益,是沒有持續(xù)盈利能力的,是不具備投資價(jià)值的。ST是英文Special Treatment 縮寫,意即“特別處理”,這類企業(yè)的盈利狀態(tài)如何?文章從ST公司的利潤表入手,對其利潤表進(jìn)行剖析,發(fā)現(xiàn)了ST公司利潤表的特征及其經(jīng)營中存在的問題,并提出了相關(guān)建議。

【關(guān)鍵詞】 ST公司; 利潤表; 經(jīng)營利潤; 非經(jīng)營損益

利潤表是企業(yè)對外提供的主要報(bào)表之一,是反映企業(yè)在一定時(shí)期經(jīng)營成果的會計(jì)報(bào)表。通過對利潤表的分析可以從總體上了解企業(yè)的收入、成本和費(fèi)用、以及凈利潤(或虧損)的實(shí)現(xiàn)及構(gòu)成情況,了解企業(yè)經(jīng)營水平和盈利能力狀況,以及在經(jīng)營管理中存在的問題,借以判斷企業(yè)的發(fā)展趨勢。對ST公司利潤表進(jìn)行剖析,深入了解ST公司利潤表的一些特征,發(fā)現(xiàn)ST公司經(jīng)營存在的問題,對ST公司及其投資者具有重大的意義。

一、ST公司樣本的選擇

本文隨機(jī)選取了上市較早,規(guī)模較大的五家ST公司,分別為*ST昌九、ST天龍、*ST太化、ST科龍、ST康達(dá)爾,并以2011年度的利潤表為研究對象。

下面對五家ST公司作簡要介紹:*ST昌九(600228)全稱:江西昌九生物化工股份有限公司,所屬行業(yè):化學(xué)原料和化學(xué)制品制造業(yè),注冊資本:24132萬元,上市時(shí)間:1999-01-19,主要產(chǎn)品有尿素、聚丙烯、粗甲醇等。ST天龍(600234)全稱:太原天龍集團(tuán)有限公司,所屬行業(yè):日用電子器具制造業(yè),注冊資本:20 244.588萬元,上市時(shí)間:2000-06-15,主營:生產(chǎn)及銷售VCD機(jī)、DVD機(jī)、功放、音箱等電子產(chǎn)品及家用電器(涉及許可證的項(xiàng)目,須領(lǐng)證后才能經(jīng)營);開發(fā)、生產(chǎn)、銷售有線電話、無繩電話、移動電話等通訊器材及其他消費(fèi)性數(shù)字電子產(chǎn)品;銷售焦炭、生鐵及其他礦產(chǎn)品;汽車及其零部件銷售。*ST太化(600281)全稱:太原化工股份有限公司,所屬行業(yè):化學(xué)原料及化學(xué)制品制造業(yè),注冊資本:51 440.2025萬元,上市時(shí)間:2000-11-09,主要從事研制、開發(fā)、生產(chǎn)、銷售、化工產(chǎn)品及原料,化肥、焦炭、煤氣,生物化工產(chǎn)品,精細(xì)化工產(chǎn)品;貴金屬加工(除金銀);機(jī)械制造等業(yè)務(wù)。ST科龍(000921)全稱:海信科龍電器有限公司,所屬行業(yè):電器機(jī)械及器材制造業(yè),注冊資本:135 405.475萬元,上市時(shí)間:1999-07-13,主要從事開發(fā)、制造電冰箱等家用電器,產(chǎn)品內(nèi)、外銷售和提供售后服務(wù),運(yùn)輸自營產(chǎn)品;廢舊家電產(chǎn)品回收拆解。ST康達(dá)爾(000048)全稱:深圳市康達(dá)爾(集團(tuán))股份有限公司,所屬行業(yè):食品加工業(yè),注冊資本:39 076.8671萬元,上市時(shí)間:1994-11-01,主要業(yè)務(wù):養(yǎng)殖肉雞、雞苗、禽蛋、肉豬、種豬;生產(chǎn)銷售飼料;國內(nèi)商業(yè);房地產(chǎn)開發(fā);交通運(yùn)輸;自來水供應(yīng);電力開發(fā)、電力工程引進(jìn)等。

二、報(bào)表數(shù)據(jù)分析及結(jié)論

對ST公司2011年度的利潤表從對比分析、盈利能力以及利潤結(jié)構(gòu)三方面進(jìn)行剖析,下面是各公司的分析數(shù)據(jù):

從表1分析數(shù)據(jù)可以看到,對比分析的結(jié)果為:*ST昌九2011年?duì)I業(yè)收入比上期有較大進(jìn)步,增長幅度為33%,營業(yè)成本增長幅度為43%,超過了營業(yè)收入的上升,說明企業(yè)對營業(yè)成本的控制效果不佳。期間費(fèi)用也是大幅提升,銷售費(fèi)用增長幅度為96%,財(cái)務(wù)費(fèi)用增長幅度為56%,管理費(fèi)用增長幅度為11%,再加之投資收益下降幅度為95%,從而導(dǎo)致營業(yè)利潤進(jìn)一步虧損,下降幅度為69%。但企業(yè)利潤總額與凈利潤都是表現(xiàn)為扭虧為盈,上升幅度分別為102%和120%,這主要?dú)w功于營業(yè)外收入的大幅增長,本期比上期增長幅度為4 888%。盈利能力分析結(jié)果為:營業(yè)收入利潤率2011年為-61.24%,201028a8badcf52dd2e625e5d1aed1a921bc年為-48.32%,下降幅度為27%。營業(yè)成本利潤率2011年為-49.56%,2010年為-42.07%,下降幅度為18%。利潤構(gòu)成分析結(jié)果為:營業(yè)利潤占稅后凈利的比率2011年為-406.74%,2010年為48.38%,下降幅度為941%,而非經(jīng)營損益占稅后凈利的比率2011年為506.74%,2010年為32.40%,上升幅度為1 464%。從分析可發(fā)現(xiàn),該公司對成本費(fèi)用的控制能力較弱,投資決策欠妥。該公司兩年的數(shù)據(jù)對比,雖然扭虧為盈,但是沒有真正的盈利能力,讓利潤上升的原因不是來自企業(yè)的日常活動,而是一些非經(jīng)營收益,本期的非經(jīng)營收益主要是政府補(bǔ)助160 428 571.43元、罰款違約收入 344 115.04元 。

從表2分析數(shù)據(jù)可以看到,對比分析的結(jié)果為:ST天龍2011年?duì)I業(yè)收入幾乎沒有進(jìn)步,增長幅度為0.1%,說明企業(yè)主營業(yè)務(wù)與其他業(yè)務(wù)沒有任何增長點(diǎn)。期間費(fèi)用有一定比例的提升,管理費(fèi)用增長幅度為11%,財(cái)務(wù)費(fèi)用增長幅度為19%,再加之投資公允價(jià)值的變動下降幅度為68%,從而導(dǎo)致營業(yè)利潤虧損,下降幅度為242%。但企業(yè)利潤總額與凈利潤都是表現(xiàn)為大幅度提升,上升幅度分別為2 252%和7 537%,這主要?dú)w功于營業(yè)外收入的大幅增長,本期比上期增長幅度為3 484%。盈利能力分析結(jié)果為:營業(yè)收入利潤率2011年為-184.61%,2010年為130.49%,下降幅度為241%。利潤構(gòu)成分析結(jié)果為:營業(yè)利潤占稅后凈利的比率2011年為-22.36%,2010年為1 205.43%,下降幅度為102%,而非經(jīng)營損益占稅后凈利的比率2011年為123.32%,2010年為-877.56%,上升幅度為114%。從分析可發(fā)現(xiàn),該公司營業(yè)收入缺乏增長點(diǎn),投資決策效果不佳。該公司兩年的數(shù)據(jù)對比,雖然利潤大幅提升,但是并不是來自企業(yè)主營業(yè)務(wù)的強(qiáng)勁發(fā)展,而是一些非經(jīng)營收益,本期的非經(jīng)營收益主要是與青島龍力生物技術(shù)有限公司、交通銀行股份有限公司深圳深南中支行、華夏銀行股份有限公司太原分行、深圳市達(dá)瑞進(jìn)出口貿(mào)易有限公司的債務(wù)重組利得,政府補(bǔ)助以及固定資產(chǎn)處置利得,因而企業(yè)缺乏持續(xù)發(fā)展的能力。

從表3分析數(shù)據(jù)可以看到,對比分析的結(jié)果為:ST科龍2011年?duì)I業(yè)收入有了一定的進(jìn)步,增長幅度為22%,營業(yè)成本也在增加,增長幅度為17%,期間費(fèi)用中,財(cái)務(wù)費(fèi)用增長幅度為25%,銷售費(fèi)用增長幅度為29%,管理費(fèi)用降幅較大為-56%,這樣的格局會使?fàn)I業(yè)利潤有一定幅度的增加,然而投資收益卻在大幅下滑,下降幅度為69%,從而導(dǎo)致營業(yè)利潤下降,下降幅度為46%。營業(yè)外收入與營業(yè)外支出都是下降趨勢,下降幅度分別為67%和42%,最終利潤總額與凈利潤都表現(xiàn)為下滑趨勢,下滑幅度均為60%。盈利能力分析結(jié)果為:營業(yè)收入利潤率2011年為1.01%,2010年為2.28%,下降幅度為56%。成本利潤率2011年為1.26%,2010年為2.74%,下降幅度為54%。利潤構(gòu)成分析結(jié)果為:營業(yè)利潤占稅后凈利的比率2011年為48.76%,2010年為36.3%,上升幅度為34%,非經(jīng)營損益占稅后凈利的比率2011年為51.24%,2010年為63.7%,下降幅度為20%。從分析可發(fā)現(xiàn),該公司營業(yè)收入雖然有一定的上升,但上升的幅度并不大,與同步上升的營業(yè)成本配比后,對營業(yè)利潤的貢獻(xiàn)并不大。再加上投資效果不佳,使得該公司盈利能力還是比較弱的。

從表4分析數(shù)據(jù)可以看到,對比分析的結(jié)果為:*ST太化2011年?duì)I業(yè)收入沒有增長,反而下降幅度為1%,營業(yè)成本也下降了1%,期間費(fèi)用下降幅度較大,管理費(fèi)用為32%,財(cái)務(wù)費(fèi)用為28%,銷售費(fèi)用為19%,這些對營業(yè)利潤的提升有一定的幫助。但對營業(yè)利潤貢獻(xiàn)最大的還是投資收益的大幅增加,增幅為18 111%,從而使得營業(yè)利潤扭虧為盈,增長幅度為106%。然而必須注意的是這筆投資收益的主要來源是處置長期股權(quán)投資產(chǎn)生的投資收益,這樣的收益沒有持續(xù)性。本期營業(yè)外收入與營業(yè)外支出增長幅度都比較大,尤其是營業(yè)外支出增幅為11 673%,主要來源都是處置固定資產(chǎn)所產(chǎn)生的利得與損失,從這可看出企業(yè)的非經(jīng)營活動比較頻繁。盈利能力分析結(jié)果為:營業(yè)收入利潤率2011年為0.48%,2010年為-8.21%,下降幅度為106%。營業(yè)成本利潤率為2011年為0.49%,2010年為-8.47%,下降幅度為106%。利潤構(gòu)成分析結(jié)果為:營業(yè)利潤占稅后凈利的比率2011年為25.11%,2010年為118.68%,下降幅度為79%,非經(jīng)營損益占稅后凈利的比率2011年為50.84%,2010年為-14.84%,下降幅度為443%。從分析可發(fā)現(xiàn),該公司營業(yè)收入缺乏增長點(diǎn),營業(yè)利潤雖然較大幅度提升,但并沒有強(qiáng)勁的后續(xù)力量支持企業(yè)的發(fā)展。

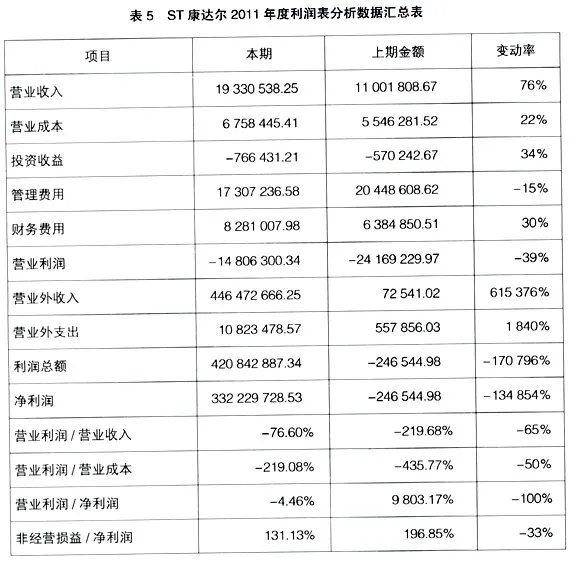

從表5分析數(shù)據(jù)可以看到,對比分析的結(jié)果為:ST康達(dá)爾2011年?duì)I業(yè)收入比上期有較大進(jìn)步,增長幅度為76%,說明其主營業(yè)務(wù)與其他業(yè)務(wù)方面有了一定的發(fā)展力度,營業(yè)成本增長幅度為22%,低于營業(yè)收入的增幅,說明企業(yè)對營業(yè)成本的控制效果較好。期間費(fèi)用中,財(cái)務(wù)費(fèi)用增長幅度為30%,管理費(fèi)用在下降,下降幅度為15%,這樣對企業(yè)的長久發(fā)展較為有利。但投資收益在上年虧損的基礎(chǔ)上繼續(xù)虧損,盈利下降幅度為34%,從而使?fàn)I業(yè)利潤仍然處于虧損狀態(tài)。營業(yè)外收入超大幅度上升,增幅為61 5376%,從而使企業(yè)利潤總額與凈利潤不僅扭虧為盈,而且上升幅度很大,分別為170 796%和134 854%。盈利能力分析結(jié)果為:營業(yè)收入利潤率2011年為-76.60%,2010年為-219.68%,盈利提升幅度為65%。營業(yè)成本利潤率2011年為-219.08%,2010年為-435.77%,盈利提升幅度為50%。利潤構(gòu)成分析結(jié)果為:營業(yè)利潤虧損額占稅后凈利的比率2011年為-4.46%,2010年為9 803.17%,說明營業(yè)利潤的虧損狀態(tài)在好轉(zhuǎn)。非經(jīng)營損益占稅后凈利的比率2011年為131.13%,2010年為196.85%,比率都比較高。從分析可發(fā)現(xiàn),該公司營業(yè)收入增長幅度較高,對成本費(fèi)用的控制能力較強(qiáng),但投資效果較差,使得營業(yè)利潤很難扭虧為盈。該公司兩年的數(shù)據(jù)對比,雖然扭虧為盈,但是盈利能力還是很弱,讓利潤大幅上升的動力不是來自企業(yè)的日常活動,靠的是非經(jīng)營收益,本期的非經(jīng)營收益主要來源是債務(wù)重組損益、征地補(bǔ)償收入等。

綜合上述的數(shù)據(jù)分析可以得出以下結(jié)論:

1.ST公司利潤表的特征:(1)營業(yè)收入增長緩慢,營業(yè)利潤通常處于虧損狀態(tài),利潤總額與凈利潤卻是盈利的。(2)營業(yè)外收入增長幅度很大,這個項(xiàng)目成為利潤總額與凈利潤的主要來源。(3)成本費(fèi)用的增長幅度較大,尤其是期間費(fèi)用的增幅更高,大大超過營業(yè)收入的增長幅度。

2.ST公司經(jīng)營中存在的問題:(1)企業(yè)缺乏創(chuàng)新,使得主營業(yè)務(wù)沒有增長的動力,成本費(fèi)用的控制能力較弱,整體盈利水平很低,競爭處于劣勢。使利潤扭虧為盈的源泉,不是來自企業(yè)日常活動的收益,而是非經(jīng)營收益。(2)企業(yè)非經(jīng)營活動比較頻繁,主要變現(xiàn)為債務(wù)重組、出售固定資產(chǎn)等業(yè)務(wù)。

三、相關(guān)建議

(一)對ST公司的建議

1.加強(qiáng)技術(shù)研發(fā),提高企業(yè)自主創(chuàng)新能力,采用差異化策略,開拓市場,提升主營業(yè)務(wù)盈利能力,增強(qiáng)企業(yè)持續(xù)的競爭力。

2.引入阿米巴經(jīng)營模式,激發(fā)員工的工作積極性,嚴(yán)格考核,加強(qiáng)內(nèi)控,控制成本費(fèi)用的增長幅度,增加盈利空間。

3.整合企業(yè)資源,了解哪些產(chǎn)品會幫助企業(yè)賺錢,哪些根本不能賺錢,要堅(jiān)決舍棄不賺錢的項(xiàng)目,提高企業(yè)資源利用效率。

(二)對投資者的建議

1.關(guān)注盈利質(zhì)量。投資人在檢視損益項(xiàng)目時(shí),不應(yīng)僅看最終結(jié)果的“營業(yè)凈利”,還需注意損益內(nèi)容,若企業(yè)盈利取決于非經(jīng)營收益,這些收益多源于管理階層可控制的項(xiàng)目,這就是財(cái)務(wù)報(bào)表帶給投資人的警訊之一。

2.關(guān)注營業(yè)成本與營業(yè)利潤、營業(yè)收入與營業(yè)利潤的比率,這些指標(biāo)反映了企業(yè)的獲利能力,若長期持續(xù)低于競爭對手,則該公司明顯缺乏競爭力,投資人應(yīng)避開。

【參考文獻(xiàn)】

[1] 廖玉,凌榮安,等. 會計(jì)報(bào)表分析技能與案例[M].中國財(cái)政經(jīng)濟(jì)出版社,2003.

[2] 楊亞西,楊波. 上市公司收益質(zhì)量分析途徑[J]. 財(cái)會研究,2004(4).

[3] 劉姝威. 上市公司虛假會計(jì)報(bào)表識別技術(shù)[M]. 北京:經(jīng)濟(jì)科學(xué)出版社,200