探尋未來中國化妝品市場發展之路

2012-12-29 00:00:00

中國化妝品 2012年7期

近幾年,韓國的美容護膚品市場憑借著先進的技術和得天獨厚的條件,取得了有目共睹的成就。韓國是旅游和購物的天堂,在首爾,明洞是當地商業最發達的地方,這里有韓國最大的商場—樂天百貨,還有最大規模的步行街。在這個區域,除了超大的百貨業態外,商業街上最多的店就是韓國的日化店。美容化妝品產業已經成為韓國的一大經濟支柱產業。

在我們公司提出“二次創業”的“四化”戰略目標后,今年三月末,我很榮幸地作為公司第一批赴韓國考察的人員。本次赴韓國主要是考察韓國的醫療美容、化妝品品牌、化妝品店,并為公司的藥妝連鎖引入一些韓國品牌。回來后與同行交流過程中發現,韓國化妝品行業不論從品牌還是渠道,都會對中國大陸市場的未來有非常重要的借鑒意義。

這次考察我們邀請了韓國整形美容協會的會長同行,會長先生本是歐萊雅在韓國的第一任總經理,前兩年退休后發起了該協會,主要面對中國大陸進行一些美容日化行業的交流。對我們的來訪,會長先生特別重視,在了解了我們公司的經營戰略后對我們提出的“四化”給予了肯定。會長說:“這些年我接待了很多大陸企業來訪,包括與政府間組織的很多同行進行交流,你們海川容和的四化建設加平臺模式的想法才是真正地抓住了行業本質。”

本次在韓國考察分為兩個階段,第一階段主要對韓國的醫療美容行業進行考察,第二個階段主要是對韓國日化行業考察以及引入品牌的談判。

韓國的醫療美容行業

一、韓國美麗行業的概況

為了闡述方便,在此我把韓國的醫療美容、日化行業統稱為美麗經濟。在韓國美麗經濟非常發達,首先是韓國全民對于健康與美的追求遠遠超出國人,在首爾就有上千家醫療美容整形機構,這些機構的生意已經不是簡單的醫或美領域的生意了,而是醫與美的結合。在韓國最吃香的職業之一就是醫療整形機構的醫生。一般而言,一個醫生本科畢業要想從事醫美行業,至少得在畢業6~8年后才能從業,政府對資質的審查非常之嚴。在我們下榻的江北區,有幾條街上的高樓大廈里,幾乎清一色的都是醫美營業場所。

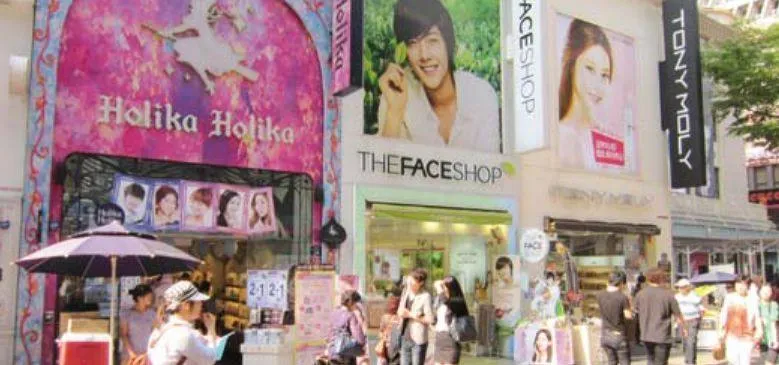

在韓國商業最發達的明洞地區,分布著韓國最大的樂天商場,其規模不比東京的銀座與香港的海港城小,這里你能看到各國的化妝品品牌專柜,還有一些如蘭芝、雪花秀等本國品牌專柜。特別值得一提的是,韓國女性也很青睞外國的知名化妝品,在明洞的樂天百貨,蘭蔻的一個單柜一年銷售額為6000萬元人民幣,而國內最大的單柜銷售額應該是在杭州百貨,同比銷售額為4000萬元人民幣。

在明洞街上最多的檔口店是日化店(我把這些日化店稱為專營專買店,至于為什么稱其為“專營專買店”,后文將會有詳述),一點都不夸張地講,三五步就是一家店,店內的商品琳瑯滿目,街上的人流如潮。在這里你能感受到一流的商業氛圍,我想這里的人流、物流、資金流都應該是超一流的。

二、醫美考察篇

(一)韓國醫美機構的運營及服務概況

在韓國的醫美行業不像中國大陸,在中國大陸“醫”與“美”是有界限的,即醫就是醫,如各類醫院;美就是美,如各種生活美容院。近幾年一些福建人將資本投向了醫療非手術美容領域,中國醫美才有了興起之勢。在韓國的醫與美沒有太嚴格的界限,醫療機構幾乎都從事與美相關的業務,如韓國的首爾中央醫院,在中國相當于301醫院的級別。讓人非常驚訝的是這家醫院的主營業務主要是體檢與美容,韓國首爾的公務員大部分體檢都是在這里進行的,除此之外,主要是美容類別的相關業務,如整形與各種儀器美容,主要是通過手術與儀器完成,收費從每人次60萬韓元到600萬韓元不等(1元人民幣等于178韓元)。這些機構不開展我們國內的生活美容,如各種SPA等享受型的美容,只是解決問題,如把U形臉整成V形臉的瘦臉手術或注射肉毒素等抗皺項目,或用儀器祛斑、脫毛等。整個產業算下來人工所占的比例很小。

韓國美容整形交流協會的曹部長說:“在韓國人工很貴,韓國特別有錢的人才享受得起單純的享受型SPA,大概一次普通的SPA收費至少在16萬韓元,這些機構大部分分布在星級酒店里”。順便值得一提的是,韓國的體檢技術在全球還是有點技術含量的,像早期癌癥篩查這樣的技術,在韓國運用得較多,也是大陸客常去檢查的主要項目之一。

像首爾中央醫院這樣國家投資的綜合性的醫美醫院并不多,大多數韓國整形醫美機構都是專科性的,如齒科加整形是最多的。這類機構云集了大量的韓國整形方面的專家,這種整形是靠手術性的,如打磨下顎的骨頭等手術,讓人聽見總覺得有一定危險性與不確定性,但在韓國女性心目中,這種手術是很安全的。在這些機構,常用的就是一些如飛頓或菲利浦的設備,主要用途就是祛斑、脫毛、治白癜風、光子換膚(嫩膚)、祛皺。特別值得一提的是,很多機構的招牌上用的都是漢語招牌,陪同的人告訴我,這幾年中國大陸的消費者到韓國做手術的非常多,有的店干脆主營對大陸消費者的業務了。

(二)韓國醫美的服務與管理流程

我們走訪了十家在韓國有點名氣的醫美機構,這些機構的服務標準化與專業化讓我們覺得很到位。因為市場競爭很激烈,在客源來源上,韓國法律規定是不可以到街上搞促銷活動或拉顧客進店的,也不可以用案例對比廣告去給消費者看或在公共媒體上宣傳,這些機構只能給消費者來講他的醫師如何專業,服務有多好,但其他宣傳受到了很大限制。這些機構在客源的來源上,只能是靠口碑宣傳,這種口碑多數還是由醫院某一方面專家形成的,所以各院在服務上就做足了文章。當你進店時,店里的電子屏就會顯示對你熱烈歡迎。店里只有院長(必須是專業醫生)、醫生、護士三種崗位,一般而言,顧客入店后,在前臺跟護士完成基本的登記后交給院長或醫生(一般是交給院長)進行專業的溝通。第一次的溝通不可能開始手術,只是醫生探尋好消費者的需求后由院里專業團隊提出具體手術方案,方案出來后再進行反復溝通,經過確認后,再買了保險才能與醫生預約好時間進行手術。近些年在激烈的市場競爭環境下,各機構只能靠比拼服務了。

在手術各項準備工作到位后,手術的每一流程都要嚴格地按行業標準與規范操作。韓國的手術室都很小,(這一點與韓國的市場結構有關,韓國一共7000多萬人,其中3000多萬人口在首爾,所以與日本一樣,是一個擁擠的地方),在韓國醫生眼里,整形算是小手術,手術室的設備也比較簡單。不過,一次性成型的手術并不多,一般而言,面部一個部位的整形手術得三四次才能做好。

在顧客管理上,一般而言,分為術前、術中、術后管理。術前對顧客的了解與溝通很重要,溝通完要出效果圖,很類似于中國的裝修。術中,必須是專業的醫生與專業的護士進行,值得說明的是,專業的護士在韓國是必須護士專業畢業后再學習,至少有6年工作并考試合格后才能從事醫美行業,這一點對中國在未來有可借鑒。在術后,凡是動了刀的顧客必須留院觀察一周左右才能出院。出院后由專門的護士對顧客進行跟蹤服務,對顧客的飲食、生活習慣進行后續管理。

(三)韓國醫療美容機構的護膚品

韓國有一部分品牌,主要是為醫美機構的人群日常使用或術后使用的護膚品,這些產品大多數是一些韓國的制藥企業或專業醫生研發的,有點類似于歐洲的皮膚科“醫生產品或化學家產品”,整個韓國醫美機構銷售護膚品的份額大致占到了5%。這些護膚品對皮膚的刺激性低,功效概念強,但價格高。我們做了一些測算,一般一瓶膏霜50克左右,進入到大陸后其采購的成本價大約在150~200元之間,引入國內只能在院線進行一些銷售,但院線的銷售量又很難支撐高額的報批費用與市場運營費用,所以至今未有好的韓國醫美品牌進入中國。

韓國的日化行業

一、韓國的品牌與渠道的發展歷程

在韓國日化店主要有三類業態—一是“專賣店”,二是“專營專賣店”,三是“進口品專營店”。專賣店以FACESHOP為代表,只銷售其中一個品牌的產品,產品線從頭到腳都有;專營專賣店則是專營店的業態,但本質上是專賣店的性質,即用多個品牌來滿足消費者從頭到腳的需求,而且這些品牌實則都是店業主的自有品牌,REPUBLIC則是這類店的代表;還有一類店是專門銷售以歐美進口品牌為主的店,這類店店面遠遠比前兩者在規模與經營面積上大得多。

韓國日化變革的歷程還得從1967年加入關貿總協定(WTO)說起,在此之前,韓國還沒有真正意義的日化,韓國本土日化的雛形也是從這一時期伴隨著外資進入成長起來的。在上世紀七十年代初期,韓國本土日化都還在作坊階段,本土品牌與外資品牌在護膚品、彩妝領域都沒有形成很大氣候。上世紀七十年代后期到八十年代前期,這一時期是韓國化妝品的春秋戰國時期,以概念與概念功效為主的營銷在這一時期發揮得淋漓盡致,導致了行業問題百出,行業誠信出現了重大危機(這一點很像中國大陸近十年的發展歷程)。進入上世紀九十年代的時候,日本、歐美的一些品牌開始進入韓國(如歐萊雅1994年進入韓國,特別值得一提的是歐萊雅進入韓國時,已發展了87年歷史了),幾乎不到10年的時間,韓國本土的日化品牌全線倒下,偏偏這一時期又逢韓國經濟發展到頂峰,當人均收入已滿足了基本需求后,在“美”的方面需求消費會巨大地釋放出來,外資搶斷了韓國的日化巨大的份額。本土護膚品與我們國內一樣,被市場這雙“無形的手”從百貨店里擠了出來。韓國的本土日化店也正是從這一時期開始成長的。

當沒有路走的時候也就會有了新路了。本土日化品牌與資本在這一時期轉向了渠道,一方面本土的日化品牌從百貨出來后,沒有地方去;另一方面,本土日化的資本也沒有地方投,因此這些資本與品牌共同的指向—日化的渠道,即日化店。初始的日化店是以專營店為主流的店即所謂一家店賣百家貨,但在這一進程中很多渠道商本身就是品牌商出身。初期在渠道本身對品牌與資本就能自動整合,在這一背景下,很多渠道商在經營渠道的時候推出了自有品牌或模仿別的品牌做成自有品牌銷售(怎么與屈臣氏這么像!),久而久之一些店主開始用多個自有品牌來滿足消費者的需求,有些業主則用單個品牌來滿足消費者的需求,如此就形成了韓國本土日化店的這兩個主要業態。而專營專賣店的形成過程又恰恰給韓國本土日化品牌的形成帶來了歷史性的機遇,加之韓國政府在上世紀九十年代對日化行業的扶持,才有了現在的韓國美容護膚品的品牌。

那么我們看看,在韓國專營專賣店形成之前,韓國品牌怎么做的?當韓國的品牌在國內失去主要陣地與份額的時候,消費還是存在的,于是只好與渠道合作或建自有渠道。特別注意的是,這一時期韓國日化行業的營銷從概念轉向了品牌,從概念功效轉向了研發,韓國政府鼓勵本國企業加強研發,并給予政策上的傾斜,韓國幾大研發機構與原料商就是這一時期形成的。這一時期也是韓國代理商大量轉型的時期,當渠道連鎖一旦形成,品牌商與渠道商第一個要消滅或擠壓的是代理商,這一時期要么渠道商轉型為物流商,要么轉型為其他產業。在此我們不得不提國內化妝品行業問題,因為沒有渠道商的超級連鎖,現在是代理商與渠道商及品牌商擠壓消滅生產商的時期,這樣的行業發展模式最終受害的是消費者,而消費者恰恰又是商業鏈條中最有發言權的人—因為只有消費者為各個鏈條“買單”。這一點在韓國不可小視,正因為此,才改變了韓國日化行業的商業模式的核心—打破了現金流分配模式,讓消費者獲得了最大實惠,產品品質得到了大幅的提升,才為后來的品牌建設打下了堅實的基礎,有了韓國太平洋等優秀的日化品牌重新打回主要陣地。

我們再看看韓國另一類專營店業態,就是以進口品銷售為主,輔助一些本土知名品牌的專營店。這類店的興起是當時歐美品牌占據了韓國市場份額時,出現了一類商人,不做品牌,專做渠道,專門為進口品牌提供銷售渠道(以歐美與日本品牌為主)。在韓國明洞地區特別有趣的是,這類店相比之下,不是當地最好的位置,但單店面積比其他業態的店都會大一些,店數不多,店內的人流量不是最大但單店銷售額確比其他業態大了很多(這一點很像我們現在的優貝施的定位)。究其原因,是因為韓國女性在美容化妝品上對歐美產品的青睞度較高,成為這類店的主要消費人群。

二、韓國化妝品的市場份額分析

在護膚品市場份額上,我們專門請教了會長先生。在韓國的市場份額渠道劃分,百貨公司占據了35%的市場份額,日化店占據了30%的市場份額,訪問銷售(直銷)與互聯網占據了30%的市場份額,其他如整形機構、醫院等專業機構占據了5%的份額。在內外資上,外國品牌占領了四成以上的份額。針對這一數據,會長先生對中國市場也有一定了解,給我們提供了些建議。他認為中國下一個爆發式的增長會在專營店的外國品牌,因為雖然中國大陸沒有提供官方的市場份額報告,但中國人短時期內護膚品的消費主流還是以日韓與歐美品牌為主,這些品牌已正式進入市場并在百貨商場搶斷了資源,就連外國的品牌進來后也無法在商場上與那些行業大鱷相比。中國的市場進入門檻已越來越高,外國品牌即使進入后,也只能在兩個渠道里進行銷售,一是專營店渠道,二是二三線城市的百貨商場及近些年興起的購物中心(SHOPINGMALL),特別是專營店,一旦有連鎖之勢,將能整合大量的外國品牌,把中國的本土品牌從專店的凈土中再次擠出去,至此中國的本土品牌將會面臨更嚴酷的競爭。但中國的日化產業每年的增幅都是世界上少有的,這些增長的消費主要是二三線城市及專營店的消費群。另外,因為中國的法規直銷與其他國家不一樣,這部分市場份額一旦釋放出來,只能在專營店與二三線商場。中國的護膚品市場會有兩大競爭并存,一是后入的外國品牌與先入的外國品牌之爭,二是本國的品牌與外國的品牌之爭,而這種競爭會發生在一線城市的專營店與二線城市的商場。會長建議我們公司的UBSKIN項目應該盡快地去搶斷二三線城市場的商場資源。

三、韓國的藥妝及中日韓三國“藥妝”的對比

我們專門走訪了韓國的藥店,想了解韓國藥店里護膚品的銷售,發現在韓國藥店領域里除了一些國際品牌如薇姿在銷售外,本土品牌在藥店里銷售甚少。原因還是因為韓國發達的醫療美容市場,這些產品在韓國屬于專業產品,所有的醫療機構都有專業的產品銷售,所以韓國本土品牌在藥店里并無太大份額。

基于此,我們對中日韓的藥妝品進行一些對比,在日本藥妝品指“藥”與“妝”在一個渠道混合銷售;在韓國藥妝品指由專業人士銷售在手術后恢復使用的護膚品;在中國消費者心目中藥妝品指的是功效性化妝品。

很有趣的是日本藥妝品進入韓國后,因為韓國對藥品經營的管理非常嚴,這些日本藥妝店進入后,藥品部分的產品沒有了,全部以妝的形式銷售,主要銷售一些日本與歐美品牌。

個人思考:韓國醫美的運作抓住了美容行業本質,即為少數人提供享受型或專業型服務,這一點對我們的未來特別有借鑒意義。我們大多數生活美容機構特別是現有的品牌售后服務店(我們內部將其稱為美容院)是為相對多的人提供一般的服務,這種模式在未來會受到消費者成熟與中國人力成本上升的影響,必將出現經營上的壓力。在國內也一樣,作為一家美容院,當你開業后你的接待能力是相對有限的,國內的大部分小型生活美容機構依靠原始的手工技術與人工勞力進行一般的服務,這種服務必然很難支撐企業未來。美容行業一定是為少數群體提供兩種服務,要么是專業的“醫生”服務,要么是尊貴的“享受”服務。

我們回顧一下國內近10年的日化發展歷程與韓國上世紀九十年代的經歷出奇的相似,韓國本土日化經歷了20年完成了整個產業轉型,即在產品上完成了以“忽悠”營銷到真正的品牌建設,在渠道上完成了資本與資金的聚集,形成強大的渠道集團,最后品牌與渠道經過市場的博弈形成了新的生態圈。中國日化行業轉型與韓國有兩大不同,一是市場份額不在一個當量上比較,中國的市場份額比韓國大得多;另一個是中國日化的洗牌用不了韓國的20年,在過去的10年中,我們已走過了韓國15年的路,所以前年日化行業在連鎖店的定位上就提出了“品牌元年”的概念。未來五年,日化行業將會重新洗牌,這一點不知道我們國內的品牌商、代理商、渠道商是否準備好了?我個人認為在未來五到十年里中國化妝品在品牌上有一個半品牌可能沖出去,一個是上海家化的“佰草集”,一個是彰州的“片仔癀”,但后者現在經營一般,只能算半個;在渠道上本土連鎖除“千色店”稍微有一點點競爭優勢與苗頭外,還沒有看出本土哪家能真正走出來。而未來究竟如何我們此時還難以下定論,只能祝愿中國日化行業能夠達到預期的發