某水電站收購價值研究

2012-12-19 03:40:34羅洋濤

水電站設計 2012年4期

李 亮,羅洋濤,周 云

(中國水電顧問集團成都勘測設計研究院 水資源規劃處,四川 成都 610072)

1 前 言

大力開發水力資源是未來我國可再生能源發展的重點,是應對氣候變化和調整能源結構的重要措施之一。因此,各大發電集團早已紛紛在四川等水電資源豐富地區取得優良電源點,目前這些地區技術經濟條件均較好的尚未獲得開發權的電源點已很少。鑒于此,建議各大型發電集團(尤其是以火電為主的發電企業)采取評估收購有轉讓意向的已在建水電站項目的方式,實現其經營結構的優化升級。

2 工程概況

四川某引水式水電站具有日調節能力,裝機容量28萬kW,單獨運行年發電量12.51億kW·h,與上游水庫聯合運行年發電量13.62億kW·h。通過四川電力系統電力電量平衡分析計算,該水電站單獨運行年等效電量①等效電量:按豐枯、峰谷電價浮動比例,將豐枯、峰谷電量折算為平水期、平時段電量定義為等效電量。12.42億kW·h,與上游水庫聯合運行年等效電量14.93億kW·h。

該水電站技術經濟指標較優越,但由于項目資金問題曾一度停工,且存在股份轉讓的可能,因此研究其收購價值。

3 按成本途徑分類資產評估

因該水電站處于建設階段,整體資產尚未形成,故從成本途徑對其進行的資產初步評估,主要是根據現階段的物價水平,結合現行概算編制規定和政策,重新編制更接近目前實際情況的工程概算。在原初步設計階段,設計概算編制的工程總投資為18.66億元。按照新的價格水平和有關政策重新編制工程投資,其工程總投資為22.12億元。較初步設計階段增加投資3.46億元,增幅為18.5%。

4 按收益途徑整體資產評估

整體資產評估通常是為了產權交易而進行的。它是對由多個(多種)單項資產組成的綜合體進行評估,并依據這個綜合體的獲利能力來估價。整體資產評估適用收益現值標準,不能采用其他價格標準,因此整體資產價格通常與單項資產價格之和有差距。

4.1 上網電價分析

考慮到水電站建設投資和運行成本均在增加,以及國家對能源尤其是可再生能源的需求,預計未來電價將呈現上漲趨勢。而電力是國家的基礎產業,與人民生活息息相關,電價不會大起大落。因此,本次研究的基本方案為不含稅基礎上網電價維持0.246元/kW·h不變,但推薦在基礎上網電價0.246元/kW·h的基礎上每5年增加0.02元/kW·h方案。在30年運營期間,其基礎上網電價在0.246~0.346元/kW·h之間變化,總體上變化幅度較小。

4.2 收益現值計算

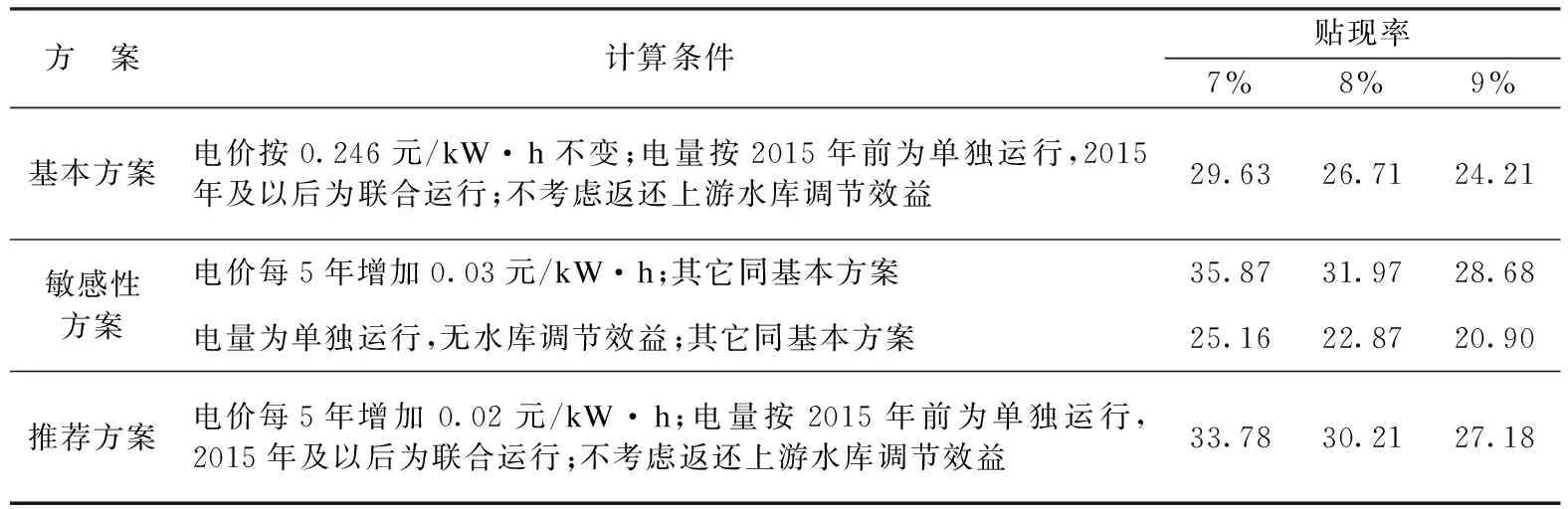

以該水電站每年的發電銷售收入為現金流入,以經營成本、稅金等為現金流出,計算其貼現率分別為7%、8%、9%的收益現值。基本方案為不考慮上游水庫出現后對其調節效益的返還。按貼現率7%、電量聯合運行不返還和電價每五年增加0.03元/kW·h的情況進行資產最大值評估;按貼現率9%、單獨運行和基礎上網電價0.246元/kW·h不變的情況進行資產最小值評估。

推薦方案(電價每5年增加0.02元/kW·h) 按貼現率7%、8%、9%測算的基本方案收益現值分別為33.78億元、30.21億元、27.18億元。基本方案電價按0.246元/kW·h不變,按貼現率7%、8%、9%測算的收益現值分別為29.63億元、26.71億元、24.21億元。測算收益現值最大值為35.87億元、最小值為20.90億元。詳見表1。

考慮該電站重置成本情況、投資方可承受的收益率水平,以及電站收購后的財務狀況,綜合分析評估結果,該水電站在資產評估基準日的整體資產價格推薦為30.21億元。與重置成本的資產價格22.12億元相比,升值率約為37%;與按投入20%資本金4.42億元相比,原投資商獲利8.09億元(資本金增值約183%)。

表1 某水電站資產收益現值匯總 億元

注:如考慮電價上漲,其初始基礎上網電價按0.246元/kW·h計。

5 推薦方案經濟分析

5.1 經濟指標對比分析

該水電站按收益價值評估資產價格30.2億元,單位千瓦投資10 786元,聯合運行單位電能投資2.22元/kW·h,其單位經濟指標優于四川省大多數待建的水電站,在目前的經濟發展水平和水電開發狀況下,該水電站具有一定的投資收購價值。

按收益法對其它3個裝機規模相近的電站進行評估。在貼現率取8%情況下,評估值分別為25.52、19.31、23.44億元,原因是本電站的枯期電量比重大且上游水庫的調節效益較優。與四川其它中型河流電站的經濟及財務指標相比,該水電站優于大多數未建的水電站,較已在建的水電站略差。總體上分析,該電站單位經濟指標較低,電價競爭力、盈利能力和借款償還能力均較強,財務指標較優越。

5.2 財務分析

某公司對該水電站實施股權收購,按最接近實際的重置成本資產價格,其固定資產為22.12億元。

本工程計算期的銷售收入1 258 691.7萬元,利潤總額717 829.7萬元,稅后利潤532 021.2萬元,銷售凈利率42.3%,有一定的盈利能力。項目投資財務內部收益率11.12%,項目資本金財務內部收益率15.26%。按初步推測的電價水平,本工程財務盈利能力較高。

如某公司按資本金8%的貼現率以51%的股權溢價收購該水電站,需投入資金6.17億元。公司還款期每年平均收益2 394.0萬元,資本金應付紅利率3.9%;還清借款后每年平均收益11 402.8萬元,資本金應付紅利率18.5%。計算期股本收益19.56億元,屆時將實現資本的增值為3.17倍。

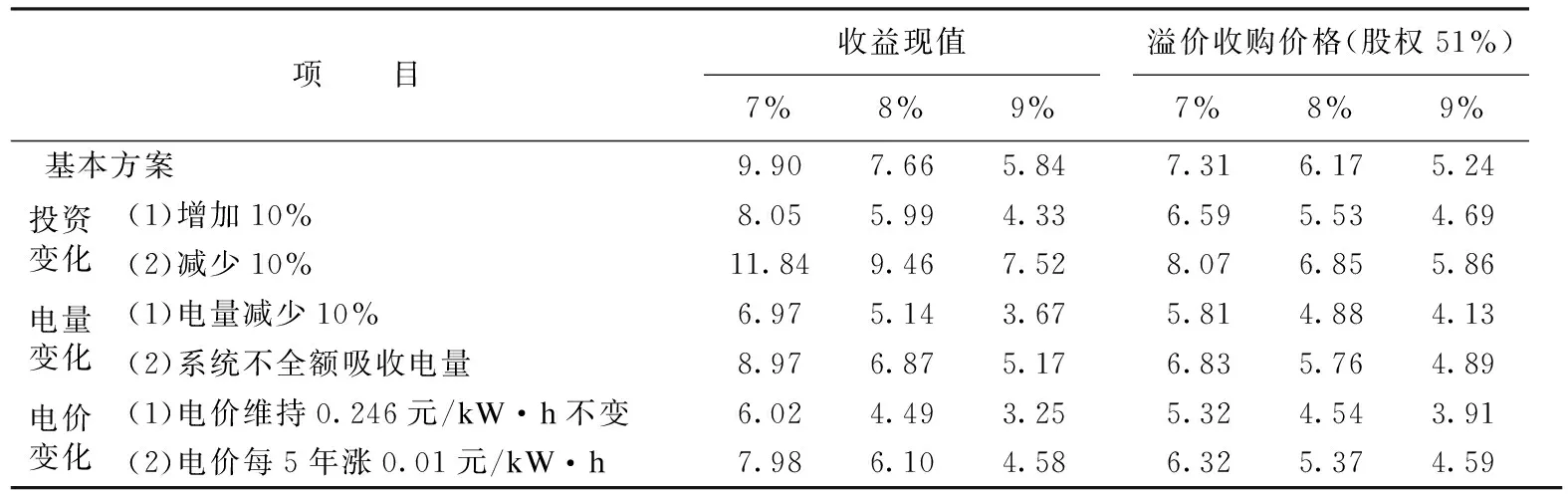

5.3 財務敏感性分析(見表2)

投資增加10%,其收益現值減少1.5~1.9億元,收購價格(股權按51%,下同)降低0.6~0.7億元;投資減少10%,其收益現值增加1.7~1.9億元,收購價格提高0.6~0.8億元。

表2 收益法財務敏感性分析結果 億元

電量減少10%,其收益現值減少2.2~2.9億元,收購價格降低1.1~1.5億元;按棄水率2%~4%計,其收益現值減少0.7~0.9億元,收購價格降低0.4~0.5億元。

如果上網電價維持0.246元/kW·h不變,其收益現值減少2.6~3.9億元,收購價格降低1.3~2.0億元;如果上網電價在0.246元/kW·h基礎上每5年漲0.01元/kW·h,其收益現值減少1.3~1.9億元,收購價格降低0.7~1.0億元。

該水電站的發電收益較高,運行成本較低,因此電站的財務風險較小,但考慮各種變化因素,電站的溢價收購價格變化較大,在收購談判中需注意控制投資風險。

6 結束語

2002年后,各大發電集團公司和民企紛紛入川并采取多種運作模式取得優質水電資源。目前大中型河流梯級水電站的開發權基本已成定局,再行調整開發權困難重重。但各發電企業為做大、做強水電產業,四川水電資源的開發布局仍未結束。在這樣的背景下,各大發電集團通過收購股權獲得水電資源,可做大可再生能源規模,實現其經營結構的優化升級,不僅可以獲得投資收益,而且從公司長遠發展看意義深遠。