煤層氣開發項目風險評估方法

2012-12-14 08:48:22夏良玉羅東坤代由進

天然氣工業 2012年3期

關鍵詞:評價

夏良玉 羅東坤 代由進

1.中國石油大學(北京) 2.中聯煤層氣國家工程研究中心有限責任公司

煤層氣開發項目風險評估方法

夏良玉1羅東坤1代由進2

1.中國石油大學(北京) 2.中聯煤層氣國家工程研究中心有限責任公司

蒙特卡洛模擬是油氣風險評估的理想方法,但由于國內煤層氣產業起步時間短,缺乏模擬所需的歷史數據,該方法尚不能用于煤層氣領域。為此,在借鑒蒙特卡洛情景模擬及概率分析思想的基礎上,采用單因素敏感性分析法篩選風險因素,運用專家調查法估計風險因素的狀態值和概率,通過組合各種風險因素狀態值模擬決策情景,按照風險識別、風險估計、風險評價的流程構建了煤層氣開發項目風險評估模型,再計算出各種情景下的效益值及概率,進而達到評價項目風險的目的。考慮到傳統以標準差及標準差系數表征油氣開發項目風險與實際投資決策需要不相符,引入了擴展半標準差及擴展半標準差系數作為煤層氣開發項目風險評價指標。應用結果表明,在合理評估風險基礎上計算得到的期望凈現值較無風險凈現值更接近項目的真實收益,擴展半標準差系數與標準差系數相比能夠更好地表征項目風險。構建的風險評價流程及評估方法可操作性強,可應用于現階段煤層氣開發項目投資決策。

煤層氣開發 概率分析 情景模擬 擴展半標準差 風險評估 投資決策

中國煤層氣產業正處于大規模商業化開發的前期,未來將有更多的煤層氣資源投入開發[1]。煤層氣開發是高投資、高風險的經濟活動,過高的風險將抑制煤層氣投資的積極性,不利于產業發展。研究煤層氣開發項目風險評估方法,將有助于規避投資風險,避免不必要的經濟損失。蒙特卡洛模擬是油氣項目風險評價的理想方法,其實質是基于風險決策情景模擬的仿真實驗,模擬的前提是確定風險因素概率密度函數,這依靠對大量歷史數據進行統計分析[2]。但由于中國煤層氣產業起步時間短,還沒有積累足夠的生產數據[3],難以利用數理統計手段估計風險因素的概率分布形態,因此尚不具備應用蒙特卡洛模擬的條件。

盡管無法采用蒙特卡洛模擬方法評估煤層氣開發項目風險,但其風險評價的思路可供借鑒。本文借鑒了蒙特卡洛模擬的概率分析和情景模擬思想,按照風險識別、風險估計、風險評價的流程構建了煤層氣開發項目風險評估模型。模型構建流程為:①利用單因素敏感性分析方法從影響項目收益的不確定因素中篩選出風險因素;②采用專家調查法確定風險因素離散化的狀態值及發生概率,各種因素狀態值的組合相當于模擬了各種可能發生的決策情景;③建立以風險因素為變量的煤層氣開發效益評價模型,計算各種模擬情景下的效益值及概率,在此基礎上,引入擴展半標準差作為煤層氣開發項目風險評價指標(圖1)。

1 風險因素識別

煤層氣開發經濟效益評價以一定技術、經濟條件假定下的項目投入、產出預測為基礎,當技術、經濟條件發生變化時影響投入、產出的經濟要素也會發生變化,從而導致煤層氣開發項目的經濟效益隨之波動。可能發生變化的經濟要素被稱為不確定性因素,主要包括投資、產量、成本、價格、利率。不確定性因素之中由于取值的波動可能使項目遭受經濟損失的因素即為風險因素。風險評估模型中風險因素考慮過多會增加評價的難度和工作量,考慮過少又會影響評價的準確性。因此,從諸多的不確定性因素中剔除影響微弱、風險小的因素,篩選出主要風險因素是風險評價的首要任務。

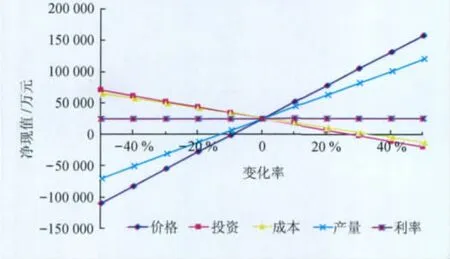

采用單因素敏感性分析法[2]篩選風險因素,根據因素敏感性的強弱并結合其變化范圍,判斷該因素變化導致項目損失的可能性,判定是否選為風險因素。以某煤層氣開發項目凈現值對投資、產量、成本、價格、利率的敏感性分析為例說明風險因素篩選方法。

由敏感性分析結果(圖2)可知:凈現值對利率變化不敏感,因利率波動導致NPV小于0的可能性極小,因此利率不選入風險因素;價格和產量的敏感性強,當價格降幅超過10%或產量降幅超過12%時項目虧損,并且一般情況下價格和產量低于虧損邊界的可能性很大,故而應選為風險因素;投資、成本的敏感性低于前兩者,漲幅超過30%時項目虧損,是否選為風險因素應結合項目的具體情況來確定。

圖2 敏感性分析圖

2 運用專家調查法估計風險因素狀態值及概率

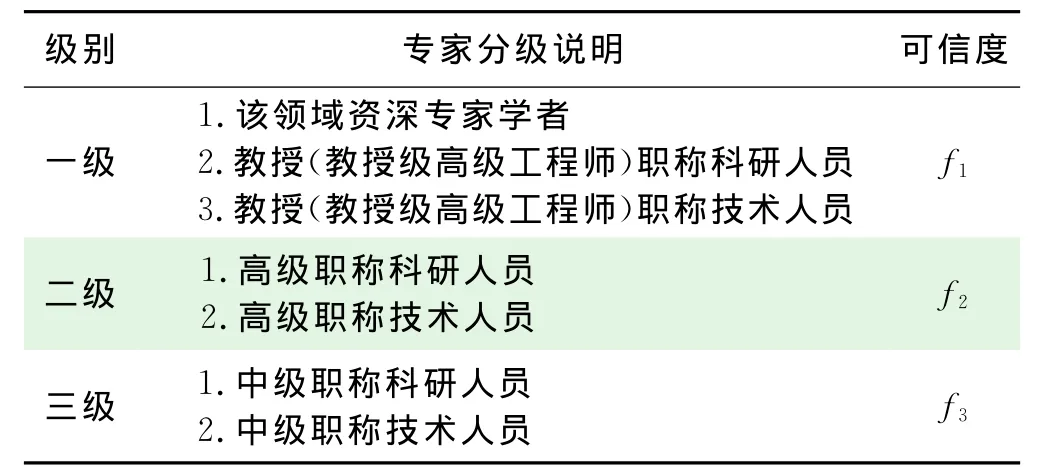

確定風險因素的概率分布是風險評價的關鍵環節。由于歷史數據缺乏,無法應用數理統計分析方法確定風險因素的概率分布函數,因此,采用主觀概率法,借助于相關領域專家的經驗和知識估計風險,讓專家給出風險因素離散化的狀態值及概率。為了盡可能消除個別專家主觀估計產生的偏差,可選取一定數量的專家,運用專家調查法估計風險。由于專家的能力、知識、經驗存在差別,不同級別的專家給出意見的可信程度不同,需要劃分專家級別并量化可信度作為加權計算的權數(表1)[4]。

表1 專家分級表

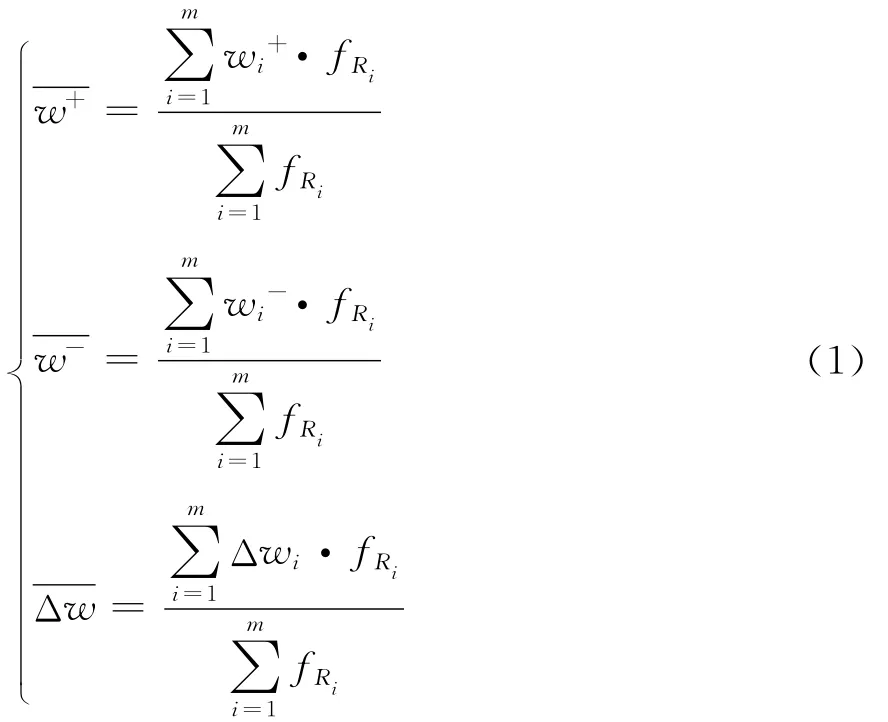

如果每名專家自由地給出風險因素的狀態值及概率,則多名專家的估值很可能不一致,無法匯總專家意見。例如,某專家給出風險因素狀態值(發生概率)為:500(0.5)、650(0.3)、800(0.2),另一名專家給出值為450(0.2)、550(0.3)、650(0.3)、750(0.2),此時估值互不重合導致無法匯總結果。為了克服該問題可以采用兩輪調查法,第一輪調查的任務是確定風險因素的狀態值(或變化率),第二輪調查要求專家就第一輪調查確定的狀態值給出相應的概率估值,再計算概率估值的算術加權平均值作為風險估計結果,實施步驟如下:

1)第一輪調查,要求專家根據給定的參考值(無風險基準值)及背景資料估計風險因素的變動范圍和變動間隔(為簡化計算可假定等間距變動)。以專家可信度為權數通過算術加權平均計算風險因素的平均變動范圍和間隔,計算公式如下:

2)第二輪調查,要求每位專家就第一輪調查確定的狀態值給出相應的概率估計值,為了與用百分數表示的狀態值相區別,概率用小數表示。例如,某專家就上述風險因素狀態值給出發生概率分別為-20%(0.1)、-10%(0.1)、0(0.4)、10%(0.2)、20%(0.1)、30%(0.1)、40%(0)。

3)以專家可信度為權數,逐個計算每個狀態值概率的加權平均值,即為該狀態值的概率估值,計算公式如下:

3 基于情景模擬的風險評價方法

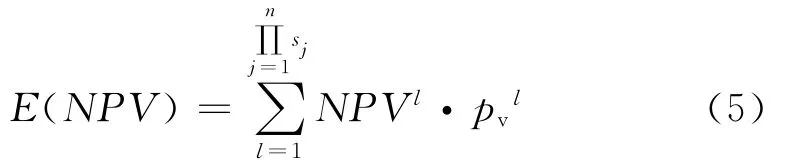

每個風險因素可以取多個狀態值,所有風險因素狀態值的組合構成了各種可能的決策情景。將煤層氣項目經濟效益評價指標表示成以風險因素為變量的函數,將風險因素狀態值的組合帶入函數計算,就可以得到各種情景下的效益值。以凈現值(NPV)指標為例:

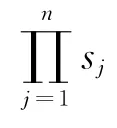

通常風險因素之間的相關性較弱,風險變量可近似為獨立變量,此時容易計算各種情景發生的概率,也就是各種情景下NPV的概率,計算公式為:

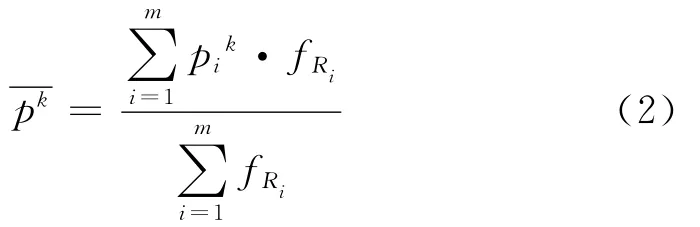

式中pxj為風險變量xj取不同狀態值的概率,計算方法見式(2);pvl為第l種情景的概率。

利用各種情景下的NPV和概率可以計算期望凈現值:

標準差:

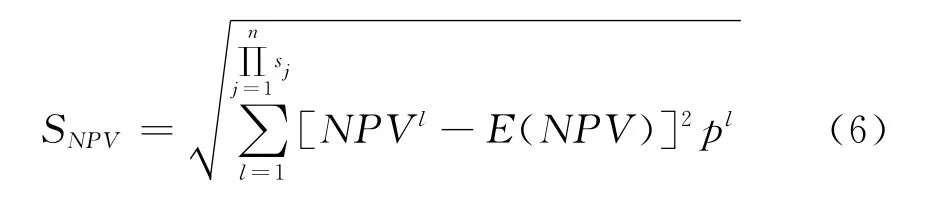

標準差是評價項目風險的傳統指標,它反映數據偏離均值的離散程度,既包含低于期望值也包含了高于期望值的情形。實際上,煤層氣開發項目風險關注的是項目損失部分,因此,用小于0的NPV值的加權平方和的開方,即擴展半標準差[6]來表征風險更符合煤層氣項目的決策特點,計算公式為:

式中SNPV<0為擴展半標準差,e為小于0的NPV的個數,t為小于0的NPV編號。

無論是標準差還是擴展半標準差,反映的都是數據的絕對變異程度,不適合用來比較不同規模和水平項目的風險大小。用擴展半標準差除以反映項目規模和水平的期望凈現值得到擴展半標準差系數,該指標可用于多個項目的風險比較和項目排序,計算公式為:

4 應用舉例

以沁水盆地南部兩個煤層氣開發項目(命名為A和B)為例,應用上述評價流程及方法進行風險評估。以項目的投入產出預測(包括風險因素基準值預測)為基礎,按照式(3)計算得到A項目的無風險凈現值為2.37億元,B項目為1.36億元。根據項目實際情況及敏感性分析結果,選擇投資、產量、成本為風險因素。由式(1)和式(2)計算A項目風險因素狀態值及對應概率分別為:投資0(0.5)、20%(0.3)、50%(0.2),產量-30%(0.1)、-15%(0.2)、0(0.4)、10%(0.1)、20%(0.1),成本0(0.5)、20%(0.3)、40%(0.2)。B項目風險因素狀態值及對應概率分別為:投資0(0.7)、20%(0.2)、50%(0.1),產量-10%(0.1)、0(0.4)、20%(0.3)、30%(0.2),成本0(0.6)、20%(0.2)、30%(0.2)。由式(5)、(6)、(8)計算得到風險條件下A項目期望凈現值為1.8億元,標準差系數為0.42,擴展半標準差系數為0.25;B項目期望財務凈現值為1.6億元,標準差系數為0.46,擴展半標準差系數為0.12。依據項目投入開發后實際發生的投入、產出數據對預測值進行修正,計算得到修正后A項目凈現值為1.5億元,B項目凈現值為1.4億元。

以上數據表明,風險條件下得到的A項目和B項目期望凈現值與無風險凈現值相比,更接近修正之后的項目凈現值,合理評估風險因素提高了項目評價的準確程度。另外,無風險凈現值結果表明A項目收益遠高于B項目,但修正數據后的計算結果表明A項目與B項目實際收益情況相差不多,由此可見A項目風險遠高于B項目。A項目和B項目的標準差系數相近,如果以標準差系數表征項目風險則不符合實際情況,而擴展標準差系數更好地反映了A項目和B項目真實風險。

5 結束語

盡管采用專家調查法確定風險因素狀態值和概率存在一定的主觀因素,評價結果的準確性受專家經驗、水平和數量影響,但在歷史數據缺乏、無法采用數理統計方法評估風險的現實條件下,本文提出的風險評價流程及評估方法具有很強的操作性,能夠滿足現階段煤層氣開發項目投資決策的需要。文中風險評價指標計算的前提是風險因素相互獨立,當因素之間相關性較強時,評估模型不再適用,相關條件下的風險評估方法有待進一步深入研究。

[1]張寶生,彭賢強,羅東坤.中國煤層氣含氣帶資源條件評價與排序分析[J].天然氣工業,2009,29(10):10-13.

[2]中華人民共和國住房和城鄉建設部.石油建設項目經濟評價方法與參數[M].北京:中國計劃出版社,2010.

[3]接銘訓,葛曉丹,彭朝陽,等.中國煤層氣勘探開發工程技術進展與發展方向[J].天然氣工業,2011,31(12):63-65.

[4]邊亦海,黃宏偉,李劍.可信性方法在深基坑施工期風險分析中的應用[J].地下空間與工程學報,2006,2(1):70-73.

[5]羅東坤,夏良玉.煤層氣目標區資源經濟評價方法[J].大慶石油學院學報,2009,33(4):115-119.

[6]鄧勇.擴展半方差的風險計量模型及在項目投資和組合選擇中的應用[D].廣州:暨南大學,2003.

Risk evaluation methods of CBM development projects

Xia Liangyu1,Luo Dongkun1,Dai Youjin2

(1.China University of Petroleum-Beijing,Beijing 102249,China;2.China Coalbed Methane National Engineering Research Centre,Beijing 100095,China)

NATUR.GAS IND.VOLUME 32,ISSUE 3,pp.117-120,3/25/2012.(ISSN 1000-0976;In Chinese)

The Monte-Carlo Simulation is an ideal method for risk evaluation of oil and gas projects,but unfortunately can not be adaptable for the CBM gas projects for lack of enough historical data,especially under the present situation of CBM gas development at its initial stage.In view of this,based on the basic theories of scenario simulation and probability analysis in the Monte-Carlo Simulation Method,risk factors are first selected by the Sensitivity Analysis,the discrete value and probability of each risk factor are then estimated by use of the Delphi Method.The discrete values of all types of risk factors are combined to simulate the decision context,and a risk evaluation model is built for CBM gas development projects according to the process from risk identification to risk estimation then to risk assessment,on this basis,the profit values and possibility are calculated under different contexts,and thus the risk assessment of a CBM gas project is fulfilled in the end.Because the traditional method based on the standard deviation and its coefficient can not meet the demand of actual investment decisions,the extended semi-standard deviation and its coefficient are introduced as important risk evaluation indexes for CBM projects.Application shows that expected net present value(NPV)which is calculated based on reasonable risk evaluation is more approaching to the real value than that calculated without any risk considered,and the extended half standard deviation and its coefficient are better to characterize the project risk than the standard deviation and its coefficient.The risk evaluation process and method is highly feasible and can be used for decision-making in CBM gas development projects at present.

coalbed methane gas,probability analysis,scenario simulation,extended semi-standard deviation,risk evaluation

國家科技重大專項課題“煤層氣開發經濟評價技術研究”(編號:2011ZX05038-004),國家社科基金重大項目“基于中國石油安全視角的海外油氣資源接替戰略研究”(批準號:11&ZD164)。

夏良玉,1978年生,講師,博士;畢業于中國石油大學(北京);研究方向為石油天然氣勘探開發投資決策方法。地址:(102249)北京市昌平區府學路18號中國石油大學工商管理學院。電話:13521425759。E-mail:liangyu.x@sina.com

夏良玉等.煤層氣開發項目風險評估方法.天然氣工業,2012,32(3):117-120.

10.3787/j.issn.1000-0976.2012.03.026

2011-09-23 編輯 趙 勤)

DOI:10.3787/j.issn.1000-0976.2012.03.026

Xia Liangyu,lecturer,born in 1978,holds a Ph.D degree and is mainly engaged in study of investment decision-making methods in oil and gas exploration and development.

Add:No.18,Fuxue Rd.,Changping District,Beijing 102249,P.R.China

Mobile:+86-13521425759 E-mail:liangyu.x@sina.com

English Editor:JIANG Jingping TAN Rongrong

Tel:+86-28-8601 3013

E-mail:jjplynth@hotmail.com

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

現代檢驗醫學雜志(2016年3期)2016-11-15 01:59:56

中學語文(2015年21期)2015-03-01 03:52:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

西南軍醫(2015年1期)2015-01-22 09:08:16

中國音樂教育(2014年9期)2014-05-20 10:26:24

治淮(2013年1期)2013-03-11 20:05:18

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51