財產性土地財政的現實問題與改革方向

2012-11-22 03:16:20朱道林林瑞瑞

中國土地科學 2012年10期

關鍵詞:財政收入

朱道林,周 鑫,林瑞瑞

(中國農業大學土地資源管理系,北京100193)

1 研究背景

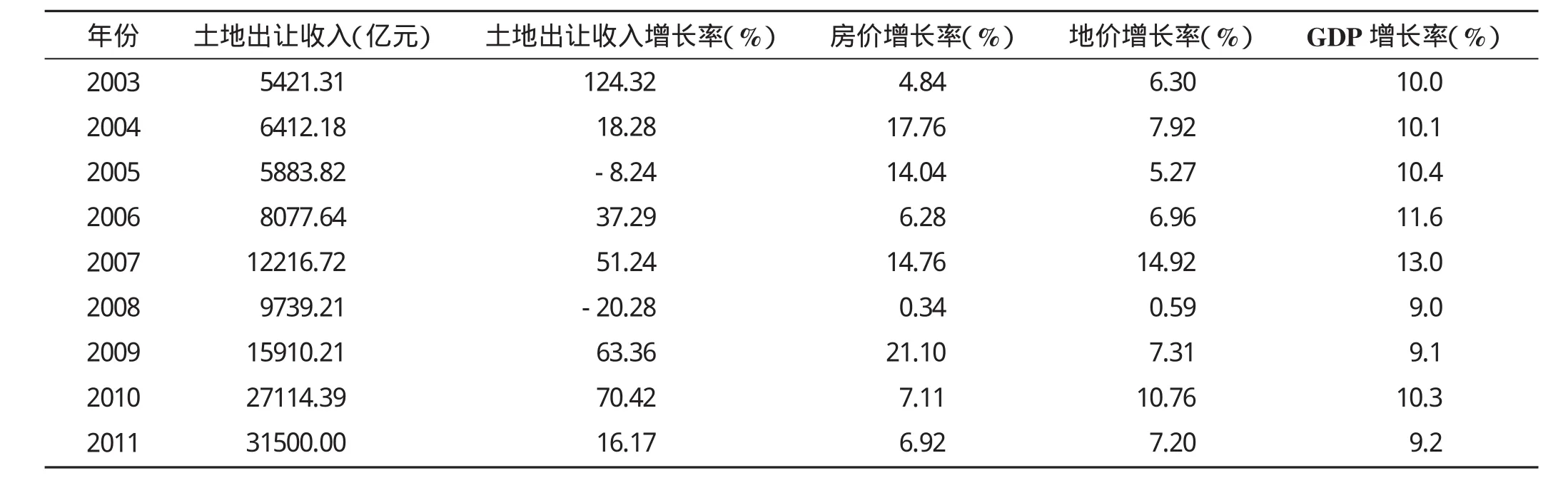

近年來由于房價、地價大幅攀升,地方政府土地出讓收入也不斷上漲(表1),引起社會各界對土地財政的廣泛關注,甚至將房價居高不下的原因也歸結于此。因此從理論上探索土地財政及由此引發的地方財政問題,分析地方政府實際獲得并用于支持地方財政支出的土地收益份額和土地財政貢獻度隨市場的波動關系,提出改革和解決土地財政問題的措施和途徑具有重要意義。

土地財政問題近年來吸引了大批國內學者開展相關研究。目前,研究內容主要集中在土地財政問題產生的原因、現狀以及其產生的制度原因[1]等方面,具體是從政府土地出讓總收入即土地成交價款與地方財政收入的關系入手,分析二者的發展趨勢,并結合相關制度進行說明[2-5]。但已有研究對土地財政概念界定模糊,未具體區分財產性土地財政和稅收性土地財政,并分析二者受市場波動影響的問題。本文在區分土地財政概念的基礎上,結合財產性和稅收性土地財政與市場波動的關系,最終提出改革和解決地方財務問題的思路。

2 土地財政的概念及現階段中國土地財政的本質

目前所流行的“土地財政”的說法,實際上是指地方政府通過出讓土地使用權所獲得的財政收入,并用來維持地方財政支出。由地方政府獲得土地出讓收入是由中國的國有土地出讓制度決定的,實際上屬于政府的財產性收入,應該屬于財政收入的一種。而所謂“財政收入”,是指政府為履行其職能、實施公共政策和提供公共物品與服務需要而籌集的一切資金的總和。按照政府取得財政收入的形式一般分為稅收收入、國有資產收益、國債收入和收費收入以及其他收入等。因此,土地出讓收入在性質上屬于國有資產收益,將其稱為“財產性土地財政”,而與土地有關的稅也是地方財政收入的重要來源,包括土地增值稅、城鎮土地使用稅、耕地占用稅等,乃至國際上流行的不動產稅,將其稱為“稅收性土地財政”。

另外,與土地出讓收入相關的另一個重要概念是“土地出讓成交價款”,地方政府土地出讓純收入為土地出讓成交價款扣除政府征地或拆遷成本、基礎設施開發成本等的純收入,因此分析財產性土地財政問題應以土地出讓純收入為準,若用土地成交價款反映政府實際所得收益,勢必會在一定程度上夸大土地財政問題。

表1 2003—2011年全國土地出讓收入與相關經濟指標一覽表Tab.1 National land transfer income and related economic indicators from 2003 to 2011

中國現行的土地出讓制度是造成財產性土地財政問題的內在制度原因。中國現行城市國有土地使用權出讓制度是在對計劃經濟體制時期實行的以無償、無期限、無流動為特征的行政劃撥制度進行改革的一項新制度。《中華人民共和國城鎮國有土地使用權出讓和轉讓暫行條例》的出臺,標志著國有土地有償使用法律制度基本形成,規定了政府通過出讓國有土地使用權收取土地出讓金的制度。隨著國有土地使用權出讓制度的發展和土地出讓規模的不斷擴大,土地出讓收益已成為地方政府一項重要的資金來源。

由于土地出讓收入受土地出讓數據、出讓價格等市場波動影響,因此財產性土地財政必然要受到土地市場乃至房地產市場波動的影響,進而影響到地方財政收入的穩定性,這是財產性土地財政的最大弊端,同時,也容易誘導地方政府過度賣地、炒賣土地等行為。

3 市場波動對土地財政影響實證分析

為了分析市場波動對財產性土地財政的影響,本文用財產性土地財政貢獻度來代表地方財政對政府土地出讓純收益的依賴程度,即財產性土地財政貢獻度=土地出讓純收益/地方財政收入,稅收性土地財政貢獻度=土地相關稅收總和/地方財政收入,進而定量化分析二者的變化關系。

3.1 數據來源

本研究采用包括全國和省級分區域數據。所用數據中政府土地出讓純收益、土地出讓價格和出讓面積數據來自《中國國土資源年鑒》和土地市場動態監測監管系統數據;地方財政收入數據來自《中國經濟年鑒》,指的是地方一般預算收入;土地相關稅收收入包括房產稅、城鎮土地使用稅、土地增值稅、耕地占用稅和契稅,數據來自《中國統計年鑒》;商品房銷售價格和面積來自中房指數網。

3.2 數據處理

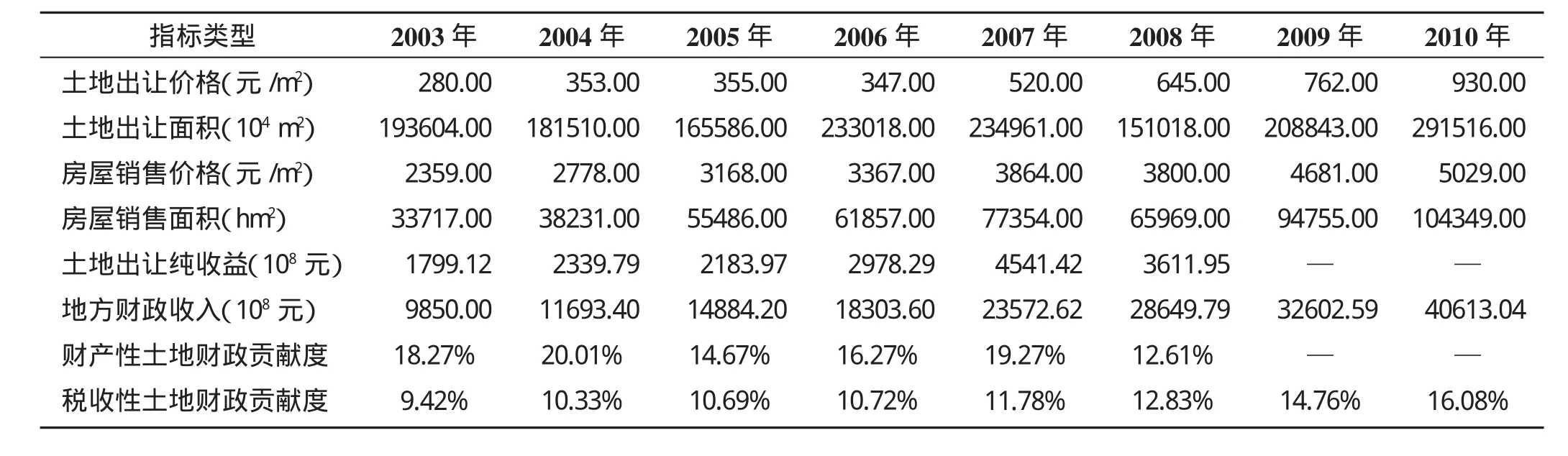

根據所收集的數據,在全國、省級分區域層面分別進行處理。就全國層面而言,在代表土地市場發展情況的土地出讓價格和面積與代表房地產市場發展狀況的房屋銷售價格和面積基礎上,計算財產性土地財政貢獻度和稅收性土地財政貢獻度(表2)。就省級層面而言,計算分區域財產性土地財政貢獻度和稅收性土地財政貢獻度(表 3)。

4 結果分析

4.1 全國層面結果分析

從表2可知,全國2003—2008年間政府土地出讓純收益呈波動上升趨勢,在2005年和2008年有所下降,同時財產性土地財政貢獻度也在這兩年分別位列歷年倒數后兩位。2004年出臺的《關于繼續開展經營性土地使用權招標拍賣掛牌出讓情況執法監察工作的通知》要求2004年8月31日后各地不得再以歷史遺留問題為由協議出讓土地,因此很多地方政府在2004年集中批地,使2005年的土地出讓價格保持不變的同時出讓面積卻有所下降[5],表明該政策顯著地影響了2005年土地市場,進而引起了土地出讓純收益下降以及財產性土地財政貢獻度減小。

受到始于2007年第四季度的國際金融危機對中國的影響,2008年土地出讓面積較2007年大幅下降,房屋銷售價格和房屋銷售面積出現歷年來惟一降低情況,金融危機對中國土地市場和房地產市場波動產生的影響不言自明。在該波動影響下,土地出讓純收益也在2008年大幅下降,下降幅度較2005年大得多,且財產性土地財政貢獻度達到了歷年最低值。可見,2008年在土地市場和房地產市場雙重走低的影響下,財產性土地財政貢獻度顯著變小,說明其對市場波動敏感,地方政府依賴財產性土地財政支持地方財政支出會受到市場波動的影響,導致地方財政不穩定。

再看稅收性土地財政貢獻度的變化趨勢,在2003—2010年間呈穩定上升趨勢,可知稅收性土地財政貢獻度受土地市場和房地產市場波動的影響較財產性土地財政貢獻度小。除2008年其余歷年均遠小于同年財產性土地財政貢獻度,說明當前地方財政對財產性土地財政的依賴程度遠大于稅收性土地財政。

表2 全國層面2003—2010年土地市場和房地產市場相關指標及土地財政貢獻度統計表Tab.2 Related indicators of land market and real estate market,land financial contribution during the period of 2003—2010 at national level

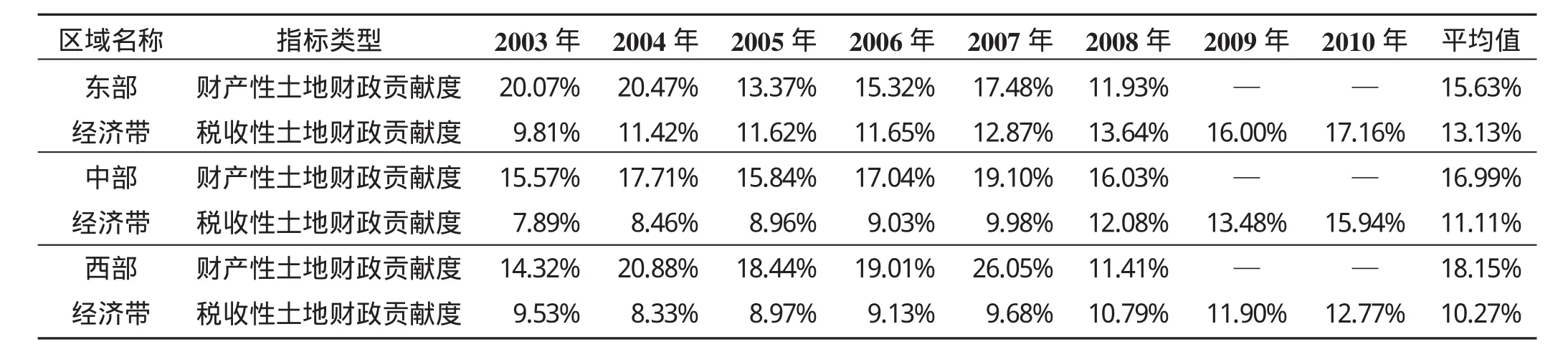

表3 省級層面分區域2003—2010年財產性土地財政貢獻度和稅收性土地財政貢獻度匯總表Tab.3 Land property financial contribution and land tax financial contribution for different regions during the period of 2003—2010 at the provincial level

4.2 省級分區域結果分析

由表3可知,從區域差異來看,2003—2008年三大經濟帶平均財產性土地財政貢獻度按“東部→中部→西部”方向逐漸遞增,與經濟發展水平呈反向關系,而同期三大經濟帶平均稅收性土地財政貢獻度按“東部→中部→西部”方向逐漸遞減,與經濟發展水平呈同向關系。對比三大經濟帶,隨著經濟發展水平的提高,地方政府對財產性土地財政的依賴程度降低,但土地相關稅收對地方財政的貢獻程度有所提高。再看三大經濟帶土地稅收貢獻度2003—2010年的變化趨勢,不同經濟帶發展趨勢雖有差異,但與土地財政貢獻度相比都要穩定得多。

由此可見,土地市場和房地產市場的波動極易受到國家政策和外界經濟環境影響而發生變化,而財產性土地財政對土地市場和房地產市場的變化敏感,過度依賴財產性土地財政使地方財政陷入不穩定狀態。反觀土地相關稅收,其變化趨勢呈穩定上升狀態,但與幾個土地稅制較完善的發達國家相比,中國土地相關稅收占財政收入比重明顯偏小,對比中國歷年最高值12.77%與加拿大的53.3%、日本的45.3%、英國的39.8%和美國的29%[5]可知,中國的土地相關稅收對地方財政的貢獻還有很大的提升空間,應考慮逐步建立財產稅體系,征收不動產稅[6],完善土地稅制。

5 結論與討論

通過理論和多層次實證分析,中國2003—2008年平均財產性土地財政貢獻度為16.32%,2003—2008年平均稅收性土地財政貢獻度為11.35%,前者按“東部→中部→西部”方向遞增,后者按“東部→中部→西部”方向遞減,呈明顯區域梯度變化規律。

土地和房地產市場波動對財產性土地財政貢獻度影響顯著,尤其是在2005年和2008年有明顯體現,且該影響呈區域差異,而歷年稅收性土地財政貢獻度呈穩定趨勢增長,受市場波動影響幅度遠小于財產性土地財政貢獻度,且中國稅收性土地財政貢獻度遠小于發達國家水平,有很大提升空間。

中國地方政府存在過度依賴財產性土地財政的現象,這不僅會造成地方財政不穩,更會造成地方政府依靠“賣地”而導致土地資源大量浪費的情況發生。解決該問題可從土地出讓制度改革和土地稅制改革兩個方面著手,由于土地出讓制度的改革難度較大,而中國土地財產稅還有很大提升空間,借鑒國際經驗,其主要通過對存量土地征收不動產稅的方式創造財政收入,這樣既體現了公平,也保證了政府有相對穩定的財政收入,而且主觀上也會促使政府平抑地價。通過完善地方土地稅制,逐步征收不動產稅,組織地方財源,達到增加地方財政收入的目的,既有利于保證地方財政的穩定性,又可以促進土地資源的節約集約利用。

鑒于土地出讓純收益數據年限的制約,本研究中土地市場和房地產市場波動對土地財政貢獻度影響時序變化分析較短,若能夠得到更長期的數據,則能進一步得出更準確的結果。

(References):

[1]國土資源部土地利用管理部,中國土地勘測規劃院.中國城市地價報告2011[M].北京:地質出版社,2012.

[2]楊崢.我國土地財政現狀及其原因分析[J].城市管理,2011,(3):54-61.

[3]杜平.財政分權、土地財政與收入分配改革——以中央與浙江為例[J].宏觀經濟管理,2010,(9):54-55.

[4]朱麗娜,石曉平.中國土地出讓制度改革對地方財政收入的影響分析[J].中國土地科學,2010,(7):23-29.

[5]田野,周夢嬌.發達國家土地稅制的比較研究[J].中國集體經濟(下半月),2007,(10):197-198.

[6]朱道林,段文技.土地出讓收入的是是非非[J].行政管理改革,2012,(4):31-33.

[7]http://www.sd.xinhuanet.com/house/2011-11/18/content_24151744.htm.In.

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:40

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2018年0期)2018-07-08 08:12:26

山西財稅(2018年8期)2018-04-01 00:30:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國總會計師(2015年11期)2016-01-12 06:29:58