醫院固定資產“預臺帳”的設計及實現

2012-11-19 03:39:16曹燕錢建國張雷

中國醫療設備 2012年2期

曹燕,錢建國,張雷

復旦大學附屬華山醫院 裝備科,上海200040

隨著科技的發展醫療設備越來越高端化,與之配套的醫療設備管理模式當然也需與時俱進。我院執行的“JCI FMS 8-8.1”標準中關于醫療設備管理及安全就有如下測量要素:收集醫療儀器管理計劃的監控資料并記錄。其中,記錄包括新設備的測試驗收及之后的任何PM、維護維修等信息。所有的記錄都有助于保證維護過程的連續性,能為將來設備升級換代或其他更改提供數據依據。而這所有的記錄都應實現于一個設計完備、運行高效的固定資產管理系統。但在國內來說,醫院的固定資產軟件化管理還處于初級的階段,許多軟件設計公司對于醫院設備管理的特殊要求了解的并不透徹,往往會以一般化的物流管理的概念來進行流程設定,認為只是經濟管理的一部分,而醫院固定資產管理系統還必須符合安全、節儉、高效的要求,這才能滿足現代化醫院的管理宗旨。

1 現狀分析及計

圖1 普通物流流程

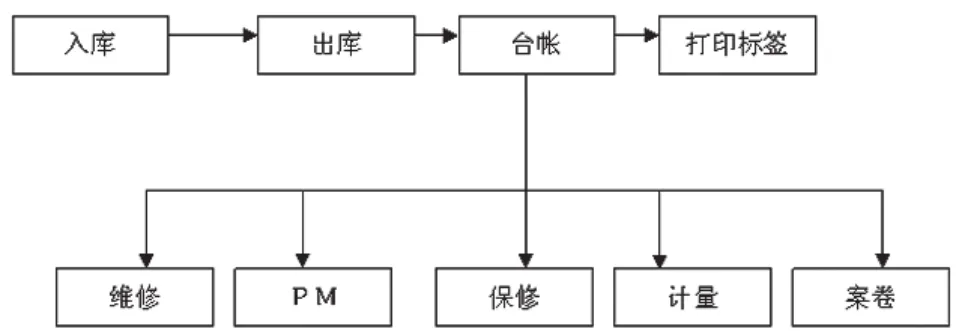

圖2 更新前的固定資產物流流程

一般的物資流程,見圖1。

而現行的醫院固定資產管理的流程,如我院更新前的設計軟件流程,見圖2。

兩者相比較,后者貌似對流程進行了完備的擴充,但有些核心步驟并沒有改變,暗含了以下諸多缺陷。

1.1 不完整性

(1)“采購”模塊的缺失。上述流程始于入庫即發票登記,但固定資產的管理其實從其采購執行就已經開始,流程中對此沒有體現。

(2)“驗收”模塊的缺失。設備與物資不同,不是拿來直接就能使用的,它往往需要進行安裝調試后才能投入使用,特別是醫療設備,它與患者的安全息息相關,更容不得馬虎。因此,在固定資產管理中對于驗收也應予以重視。上述流程中的出庫只是簡單的一個票據制作,與實際的安裝驗收信息關系不大,兩者混為一談,有欠妥當。

1.2 不準確性

(1)設備出入庫,反應的只是票據操作的時間。對于物資供應,由于其周期短,流動快,這個時間記錄是沒有問題的,但對于設備來說,把票據時間作為設備采購或者設備驗收的替代時間,一是概念有偏差,二是時間有偏差。具體情況就是:入庫只有在拿到發票后才能執行。但我們發現供應商其實并不能夠在設備安裝驗收后及時交來發票。如果是小型常用設備,供應商會采取聚集一定數量或者定期(1個月1次或2次)交發票的方式,而設備科由于并非第一時間拿到發票,還需對發票內容進行進一步核對,其導致的結果是1臺普通設備從安裝完畢到真正入賬將會花費1個月以上的時間。如果是大型設備,這個時間段則會延至3個月以上。特別是進口設備,因為還有外貿這個環節,入賬起碼要在設備使用半年后,甚至可能1年以上。其導致的結果就是設備的實際采購情況和時間與賬面嚴重不符。

(2)設備入賬時間的不準確和滯后引起的連鎖反應。① 由于臺帳建立后才可打印固定資產標簽,入賬的滯后使設備科只能分兩次完成驗收及黏貼固定資產標簽工作,既浪費時間,又由于時間的偏差和設備流動性,極有可能造成標簽的錯誤黏貼。② 如流程所示,臺帳建立才可進行保修、PM、維修、計量、案卷等工作。入賬延遲,致使以上工作都無法開展記錄,造成很大影響。③ 固定資產都有使用年限,如入賬太晚,對于設備的折舊、報廢的工作也都會產生影響。

綜上所述,此固定資產管理流程不僅數據準確性不能保證,管理工作的效率也會被降低,更新是勢在必行的。

2 實施階段

2.1 流程的更新

系統的更新不是一蹴而就的,第一步應該是新框架的建立。如圖3所示,將整個新流程設定為3大塊,說明如下。

2.1.1 采購階段

(1)“采購執行”模塊的增加。這是整個流程的第一步。采購人員與供應商確定好采購內容或者簽訂好采購合同后,在“采購執行”模塊登記采購信息,包括申購部門、設備名稱、型號、價格、數量、供應商、合同號等。

(2)“驗收” 模塊的增加。本模塊自動承接“采購執行”登記信息。設備到達,供應商通知驗收人員,驗收人員對設備信息進行核對確認,生成固定資產編碼,打印“驗收單”、固定資產標簽及首次PM標簽,現場同時完成安裝驗收、醫療設備首次PM檢測及固定資產確認3項工作,準確性、效率提高。驗收模塊完成,設備建立預臺帳。

(3)“預臺帳”模塊增加。“預臺帳”,是此次流程更新中提出的一個新理念。它類似于臺帳,又區別于臺帳。首先它如臺帳一樣,包含了采購執行及驗收時采集的設備基本信息,如設備名稱、型號、價格,資產編碼、出廠編號、使用科室、安裝地點等。但由于尚未進行票據制作,票據信息是缺失的,而且采購或者驗收階段是設備信息變動較大的時候,任何信息都存在變動的可能,甚至進行到一半取消采購的可能性都會存在。因此設定在“預臺帳”階段的固定資產所有信息都是可以變更的,甚至是可以刪除的。另外,區別于臺帳的最大標志是,處于預臺帳的設備,將記錄它們的使用現狀為“預登”,而非正常設備的“在用”狀態。

2.1.2 固定資產管理階段

對于完成“預臺帳”建立的設備, PM、計量、維修等一系列固定資產管理的后續工作都可以開展,不會再受制于入賬滯后,且保證起始時間準確。

2.1.3 票據制作階段

此階段類似原流程中的出入庫階段,只是這里已經明確為票據的制作,而不與實際的采購驗收混為一談。這個階段,制作人員將收到發票,與一一對應的已處于預臺帳狀態的設備信息進行核對,確認后,進行入庫單與出庫單的制作,作為財務入賬的憑證。單據記賬完成,設備從“預登”狀態轉入“在用”狀態。

2.2 實施改進

流程確定,進入具體實施階段。在這過程中,許多新問題會接踵而至。在此略取幾點說明。

(1)采購執行模塊試運行時發現的問題。采購人員雖然可以通過此模塊對自己的工作有了具體的信息了解,但是無法直觀地知曉設備之后的進程,即是否已經到達驗收。所以在此又添加了一新功能——單據分類,固定資產采購執行單據分類,見圖4。假設設備已到達并且驗收員已登記驗收,那么采購執行中此記錄狀態變為“已驗收”。據此,采購人員只要查看單據狀態欄中的“未驗收”就能即時知道哪些設備尚未送貨驗收,對外可督促供應商盡快送貨,對內可提醒驗收員及時驗收。變被動為主動,避免各種原因造成的臨床設備供應不及時,從而提高臨床滿意率。

(2)設備采購時常會有同一種設備一次多臺采購的情況,特別是家具類固定資產,如病床等。更新的流程中原本設計的是所具設備都需一臺一臺獨立登記驗收信息,這樣會造成驗收員工作的重復。因此,在待驗收設備列表前設置了多選框,驗收員可一次選擇同一部門的信息相同設備,然后登記一次驗收資料即可同步完成所有購選設備的驗收信息登記。

(3)設備分類驗收。新流程中已實現了設備驗收模塊。但設備根據其價值與類型不同,實際驗收要求也有所不同。因此將之細化,分別設計為“普通設備驗收單”及“萬元以上醫療設備驗收單”,后者除了普通驗收單的信息外還包括外包裝檢查、主件清點、新到設備檢測等多項內容。驗收員可在驗收時自行選擇相應驗收表。

(4)在票據制作這一階段,做了一個很大的改進。原先單據制作時,都需要制作人員一筆筆錄入信息,且是自行核對,準確性也會大打折扣。在新流程建立過程中,設計出一種“草船借箭”的方法:驗收員完成設備驗收后,處于預臺帳狀態的設備會自動進入單據制作數據清單,見圖5。票據制作人員在收到遞交的預算、驗收單(含設備編號)及發票后,進行最后核對,然后只需在此清單中勾選對應設備(以設備編號為準),入庫單就自動生成,其中經辦人(采購員)取自采購執行,經手人(驗收員)、供貨單位、核算類別及設備明細皆取自預臺帳,無需再手動輸入。制單人員需補充的只是支付方式、發票號碼等票據信息。固定資產入庫單制作,見圖6。

通過此方法,① 數據信息從采購執行開始的連續性得到了維持;② 無需重復工作,入庫單制作的效率大大提升;③ 通過采購員、驗收員再到單據制作員3者3次的核對,數據準確性也得到保障。

另外,設備與材料物資不同,設備采購沒有庫存的概念。由于設備的單位價值偏高,采購的審批更復雜,以及設備的體積較大占地多等多方面原因,都決定了設備不宜建采購設備庫。根據此實際情況,在入庫單記賬后,設計成自動根據部門不同彈出對應出庫單,同樣無需再重復登記信息,記賬即可,同步即完成出入庫,同時設備臺帳內單據信息亦完成更新。

2.3 實施成果

2010年8月,我院“預臺帳”管理模式正式投入使用。雖然還處于不斷的磨合和完善中,但也收到了一定成效。

2.3.1 主動性加強

圖4 固定資產采購執行

圖5 固定資產驗收

圖6 固定資產入庫單制作

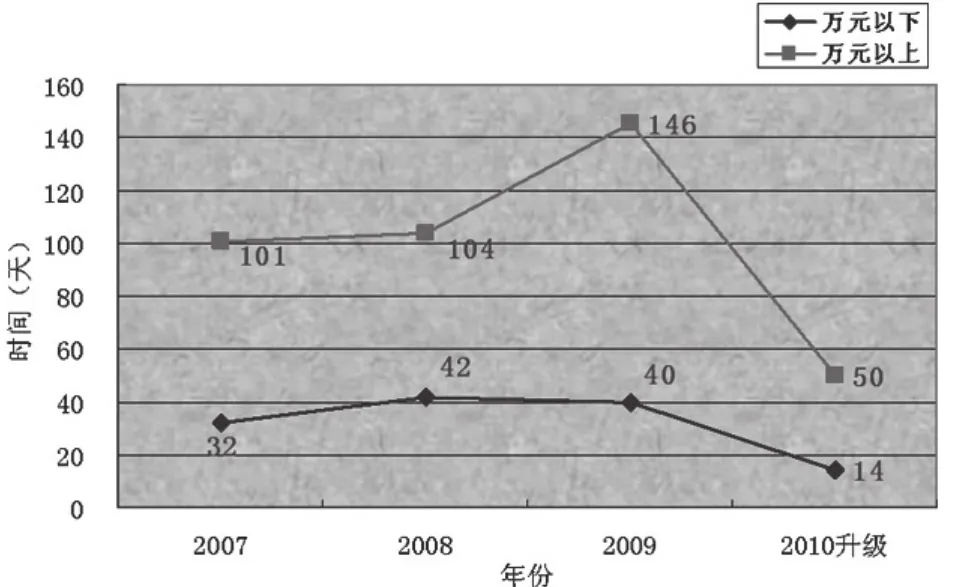

“票據制作階段” 不再是一切的源頭,它的作用是只是補充、確認固定資產的票據信息。它的相對獨立,讓設備科的固定資產管理不再受供應商發票的牽制,就算票據出現問題耽擱,也只是票據信息延后,完全不會影響到固定資產管理的進行。現對最近4年采購設備的入賬時間進行了統計比較。2007~2010年設備入賬情況,見圖7。

圖7 2007~2010年設備入賬情況

很明顯,流程更新后,由于壓縮掉發票等待及因此產生的其他拖沓,設備入賬的周期明顯減少,使得設備的PM、保修、計量、案卷等相關工作可順利開展,部門的實時賬同步率也得到提高,各種統計分析也得到了更準確的數據。

2.3.2 完整性增加

“采購執行”“驗收”“預臺帳”模塊的增加,使固定資產從采購開始就有跡可循。采購人員/時間、驗收人員/時間、驗收完成量、供應商送貨速度等等以前缺失的信息都一目了然。確保固定資產管理部門對于設備管理的各環節、步驟皆有據可查,完善了整個流程的信息完整性。

2.3.3 準確性保證

采購時間和使用時間不再是與實際采購驗收時間相差巨大的單據制作的時間。具體如下:采購時間=采購執行登記時間,使用時間=安裝驗收時間,轉入時間=單據制作時間。各類時間相互獨立,準確登記,為固定資產相關管理的準確性提供了基礎,不會再出現將錯就錯的現象。

2.3.4 效率性提高

從內部來說,采購執行、驗收調試、票據錄入各環節聯動性增強,且相互牽制監督。之前已提過采購員可提醒驗收員及時驗收,而若采購員未登記確定采購設備時,那么當設備到貨時,驗收員就可以發現并提醒采購員補填信息,相互溝通提點,不僅減少了工作的紕漏,還可提高內部的工作效率。

從外部來說,一方面對已登記的采購設備,采購人員可實時監控供貨商的送貨速度,另一方面,對于未通過設備管理部門而私自向部門銷售設備的情況,由于“預臺帳”的實現,我們可以在保證部門賬實相符及設備管理質量不受影響的情況下,對供應商作出一定懲戒。

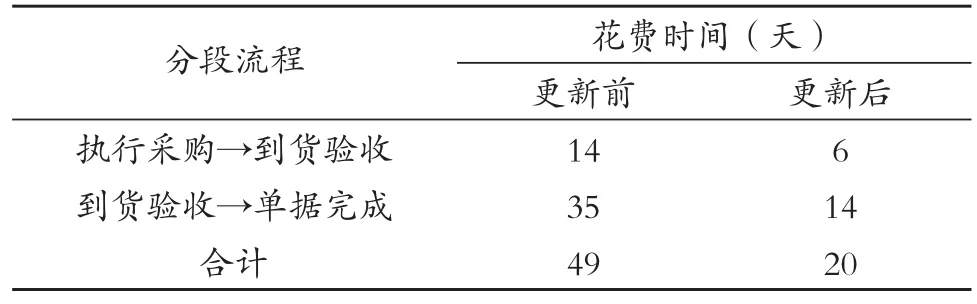

“采購階段”流程的增加,使采購這一工作也實現了電子化,采購量、采購進度皆有數據可查,有時間可依,原本混沌的信息得到了梳理,量化。以2010年“預臺帳”實現前后萬元以下固定資產采購用時作比較,見表1、圖8,整個環節花費時間降低了60%,整體工作效率提高顯著。

圖8 2010年萬元以下固定資產采購用時比較

表1 2010年萬元以下固定資產采購時間比較

3 設想與小結

這次“預臺帳”的實現,最大的意義在于大大提高了工作效率,完善了設備記錄準確性、完整性及連續性,這是對設備的物質運動狀態即其生命周期的完善。從價值運動狀態上,即設備的預算、論證、審批、運行及維護的成本費用、效益等方面,如果也能在固定資產管理系統上得到體現、完善,使兩者相結合,從而可以實現固定資產的全面動態化管理。圖9是設想中完整的固定資產管理系統,它不再局限于固定資產管理部門內部,而是聯系到上至院部審批下至臨床使用的全院范圍,甚至與供應商的院外物流過程也全程可見;它也不再局限于設備生命周期,而是擴展到其價值運動。現階段我院只完成了其中實線框的部分,并且仍不算盡善盡美,而虛線框部分則是今后所需要進一步考慮的方向。

圖9 設想的固定資產管理系統

醫院管理愈來愈傾向于無紙化,而各科室對于醫療設備的倚重又與日俱增,再加上JCI、ISO等管理模式從患者安全出發,要求對醫療設備進行正確的選擇、維護和使用,降低有關風險。如何搭好固定資產管理系統這個平臺,讓設備的這份“生存檔案”更有效的服務于臨床,受益于病患,是一個不小的課題。我們沒有先例可循,就如這次“預臺帳”的設想與實施,對于整體來說,它可能只是非常小的一個改進,但在不斷的實踐中,探索最佳的方案,持續不斷的進行質量改進,這正是JCI標準的核心內涵所在。

[1]王黎明,蔣紅兵,曹安之.醫療設備全程管理[J].中國醫院,2004,(7):55-57.

[2]張超群,吳向陽,杭建金.信息化系統在醫療設備管理中的應用[J].中國醫療設備,2011,(2):84-86.

[3]曹明干.醫療設備信息管理系統的應用體會[J].中國醫療設備,2010,(3):87-88.

[4]張宗然.醫療設備管理網絡化軟件系統的開發與應用[D].西安:第四軍醫大學,2010.

[5]張詠波.網絡版的醫療設備資產管理模塊設計與應用[J].醫療設備信息,2006,21(12):26-27.

[6]田蕾.醫院設備管理系統的開發[J].醫療設備信息,2007,(5):38-39.

[7]張毅,田學隆,彭承琳.醫院設備管理系統的設計與應用[J].中國醫療器械信息, 2009,(9):31-32,39.

[8]張曉紅.醫療設備信息管理系統的設計與實現[D].濟南:山東大學,2008.

[9]田巨龍.醫療儀器管理及維修模式的新探討[J].醫療設備信息,2007,22(2): 66-67.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中國特種設備安全(2022年6期)2022-09-20 02:52:28

電子制作(2018年11期)2018-08-04 03:26:08

中華手工(2017年2期)2017-06-06 23:00:31

工業設計(2016年12期)2016-04-16 02:52:00

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

中外會展(2014年4期)2014-11-27 07:46:46

消費者報道(2014年7期)2014-07-31 11:23:57

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44