創(chuàng)業(yè)板高管減持對股市影響的實證研究

2012-10-17 10:15:08趙玉煥葉資英

對外經(jīng)貿(mào) 2012年10期

關(guān)鍵詞:研究

趙玉煥 葉資英

(北京理工大學(xué)管理與經(jīng)濟學(xué)院,北京100081)

創(chuàng)業(yè)板被稱為“中國的未來”,但是未來既令人向往又具有很大的不確定性。2009年10月30日,創(chuàng)業(yè)板帷幕拉開。運行兩年來,創(chuàng)業(yè)板股票已擴容至278只。據(jù)Wind數(shù)據(jù)庫統(tǒng)計,創(chuàng)業(yè)板指數(shù)自2010年6月1日推出以來,曾經(jīng)一路上升至1239.6的高點,但是截至2011年10月31日收盤創(chuàng)業(yè)板指數(shù)僅為796.6點,距最高點下跌了35.7%,28家好中選優(yōu)的首批創(chuàng)業(yè)板股票中,24只已經(jīng)破發(fā)。在我國,新興的創(chuàng)業(yè)板有過輝煌的成績,也因為這樣那樣的不足遭到詬病。其中,最引人關(guān)注的是創(chuàng)業(yè)板高管減持的問題。自2010年11月至2011年8月30日,共有112家創(chuàng)業(yè)板公司發(fā)生629次高管減持。而相對于大量的減持操作,高管增持卻顯得寥寥無幾。

高管減持對股票市場的影響是創(chuàng)業(yè)板廣大投資者關(guān)切的問題。本文利用事件研究法(event study)對高管減持對創(chuàng)業(yè)板股票市場的影響進行實證研究,對創(chuàng)業(yè)板股票市場對高管減持的反應(yīng)進行分析,以期為政府規(guī)范高管行為和股票市場提出有針對性的政策建議,維護我國金融市場的穩(wěn)定。

一、文獻綜述

國外對內(nèi)部人交易的研究開始很早。Manne(1966)從兩個角度論證了內(nèi)部人交易對證券市場的積極影響。一方面,內(nèi)部人交易可以促使股票價格反映更多信息,從而提高證券市場的有效性;另一方面內(nèi)部人交易可以改善內(nèi)部人與股東之間的利益沖突關(guān)系,提高公司治理的效率。Myers and Majluf(l984)認為公司管理者相對其他投資者而言擁有信息優(yōu)勢,他們掌握最全面的公司經(jīng)營情況,對公司的發(fā)展前景能做出更準(zhǔn)確的判斷,能利用未公布的信息,在市場未反映出信息之前買賣股票獲得超額收益。Eyssell(1990)研究發(fā)現(xiàn),掌握較高級信息的內(nèi)部人相對于掌握較低級信息的內(nèi)部人買賣公司股票的獲利能力顯著不同。一般情況下,職位較高的管理者的信息優(yōu)勢更加明顯,更有可能先于市場做出反應(yīng)獲取更大的收益。Aboody(2005)實證分析表明外界投資者與內(nèi)部人的信息不對稱程度越高,內(nèi)部人交易獲得的超額收益越大。這些研究都支持了內(nèi)部人交易獲得超額收益主要依靠其擁有的信息優(yōu)勢這個觀點。

我國股票市場發(fā)展得相對較晚,創(chuàng)業(yè)板存在的時間較短,因此對創(chuàng)業(yè)板高管減持的研究文獻相對較少。現(xiàn)有文獻主要集中在高管套現(xiàn)與公司治理的研究上。

鄔國梅(2008)認為高管套現(xiàn)反映出我國股票期權(quán)制度存在很大的漏洞,投資者在面對高管辭職套現(xiàn)時會采取用腳投票的策略,從而轉(zhuǎn)變投資者對實行股票期權(quán)激勵制度公司的態(tài)度,進而對上市公司的融資造成負面影響。

胡建平(2008)從市場層面研究了高管辭職套現(xiàn)的原因,認為主要原因是股票市場效率低、定價功能失調(diào)。市場要達到有效必須具備兩個重要前提:一是投資者必須具有對信息進行加工、分析并據(jù)此正確判斷證券價格變動的能力;二是所有影響證券價格的信息都是自由流動的。而我國目前投資者結(jié)構(gòu)是以個人投資者為主,個人投資者極不成熟并且信息流動不暢,因此市場效率低下,不滿足市場有效的條件。

皮海洲(2010)從高管角度分析了高管辭職套現(xiàn)的原因,認為創(chuàng)業(yè)成功后高管開始選擇享受生活,或者打算另起爐灶爭取更大的利益,因此創(chuàng)業(yè)板的高估值極大地誘惑著高管套現(xiàn)的沖動。除此之外,還有部分職業(yè)經(jīng)理人與財務(wù)投資者,在達到目的后按預(yù)定計劃撤離。

李錦文(2011)通過對高管減持分別與“三高”現(xiàn)象、公司業(yè)績、高管離職的相關(guān)性進行實證研究,研究表明高管離職主要目的是為了減持;高管減持與公司的盈利能力、償債能力和投資回報率呈現(xiàn)負相關(guān)關(guān)系;發(fā)行價與高管減持意愿呈現(xiàn)正相關(guān)關(guān)系;信息技術(shù)業(yè)高管減持意愿最強。

于海林(2011)對高管增、減持過程中的盈余管理及其經(jīng)濟后果進行實證研究,研究發(fā)現(xiàn)高管在增持或減持上市公司股份過程中會進行盈余操縱,即上市公司高管為了增持股份,會盡可能進行向下的盈余操縱,從而使得其增持股份的成本較低;如果上市公司高管為了減持股份,會進行向上的盈余管理,使得自身收益最大化。

綜上所述,對創(chuàng)業(yè)板高管減持的研究,目前取得了一定的進展,但是更多的是定性研究,定量研究比較少。因此,本文在前人研究的基礎(chǔ)上,利用事件研究法對高管減持對股市影響進行定量分析,為政府規(guī)范創(chuàng)業(yè)板市場提供理論依據(jù)和政策建議。

二、創(chuàng)業(yè)板高管減持對股市影響的分析

(一)數(shù)據(jù)樣本

本文從深圳證券交易所網(wǎng)站公布的創(chuàng)業(yè)板市場數(shù)據(jù)獲得上市公司董事、監(jiān)事、高級管理人員及相關(guān)人員持有本公司股份的變動情況,選取從2010年11月至2011年8月30日期間存在公司高級管理人員減持公司股份的112家創(chuàng)業(yè)板上市公司的629組減持數(shù)據(jù)為原始樣本,從Wind數(shù)據(jù)庫中提取相關(guān)個股及股指的數(shù)據(jù):減持變動日期、減持高管人員姓名及職務(wù)、減持數(shù)量、成交均價、變動比例等。

本文采用事件研究的方法對創(chuàng)業(yè)板高管減持進行研究,以減持變動日期為中點,選取前后各30個交易日作為事件窗口進行觀測,因此本文剔除了不能獲得事件窗口期內(nèi)完整數(shù)據(jù)的樣本。此外,為了更顯著地觀察高管減持對股市變動的影響,本文選取減持股份數(shù)量大于100000股的減持數(shù)據(jù)作為最終樣本,經(jīng)過篩選獲得38支創(chuàng)業(yè)板上市公司的168組減持數(shù)據(jù)。

(二)研究方法

假定按照一定的標(biāo)準(zhǔn)選擇了一組樣本容量為N,發(fā)生高管減持的上市公司作為樣本公司。同時將個股發(fā)生高管減持的日期設(shè)置為0,本文將事件的窗口期設(shè)定為高管減持前后各30個交易日,估計窗為高管減持前第30個交易日至高管減持前第5個交易日。

各上市公司非流通股解禁前后的30個交易日的股票收盤價格記為Pi,t,i表示第i家樣本公司的股票,t代表第 t個觀察日:其中 t= -30,-29,…,-1,0,1…,30。

為分析高管減持對股市的影響,計算步驟如下:

1.樣本個股的超常收益率的計算方法

為了評價事件的影響,本文需要度量超常收益率,異常收益率是事件窗口期間股票的實際收益率與正常收益率之差,即:

ARi,t代表i樣本公司股票在t觀察日的超常收益率:Ki,1代表了i樣本公司股票在t觀察日的實際對數(shù)收益率;Ri,t代表i樣本公司股票在t觀察日的正常對數(shù)收益率。其中

Pi,t表示股票i在t時刻的收盤價,Pi,t-1表示股票在t-1時刻的收盤價;

Ri,t可以由市場模型法來決定,市場模型法是從個股收益同市場證券組合的關(guān)系中得出更為精確的正常收益的估計值,其基本模型為:

其中Ri,t和Rmt分別表示第t個時間點上第i只股票的正常對數(shù)收益率和證券市場的對數(shù)收益率,εit是誤差項,通過OLS(最小二乘法)估計該模型,得

為了匹配,采用與個股收益率相同的計算方法,按照相同時點T,分別計算各時點整個市場一系列的收益率Rmt:

Pmt表示股票市場在t時刻的收盤指數(shù),Pm(t-1)表示股票市場在t-1時刻的收盤指數(shù)。

2.平均超常收益率的計算方法

對樣本個股的超常收益率取算數(shù)平均數(shù),可得樣本總體在第t日的平均超常收益率AARt:

3.累積超常收益率的計算方法

對平均超常收益率求和,可得截至第t日樣本總體的平均累積超常收益率CARt:

本文在計算時扣除了樣本停牌的情況,增加了結(jié)果的合理性。

在市場有效的前提下,如果事件對股票市場沒有影響,則累積超常收益率為零;如果超常收益率為正,我們可以推論事件對股價有正影響;如果超常收益率為負,我們可以推論事件對股價有負影響。

(三)結(jié)果分析

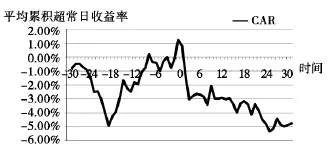

本文通過對總體樣本共38支創(chuàng)業(yè)板股票的168組減持數(shù)據(jù),選取事件日前后30天作為窗口期,計算獲得總體樣本在窗口期為[-30,30] 內(nèi)累積超常收益率CAR的時間序列,如圖1所示:

圖1 樣本總體在窗口期內(nèi)的累積超常收益率CAR

總體來說,在高管減持前30日至前20日里,累積超常收益率呈下降趨勢,而在高管減持的前20日到前10日,累積超常收益率呈上升趨勢,從前10日到前3日超常收益率在-1% ~0%區(qū)間小幅波動,臨近高管減持的前兩日,累積超常收益率出現(xiàn)了一定幅度的提升,并在高管減持事件日附近突破1%達到最大值。在高管減持日之后的5日內(nèi),累積超常收益率出現(xiàn)了迅速的下降,在5日以后轉(zhuǎn)為緩慢下降的趨勢。

在得出總體趨勢之后,本文將事件窗口期進行拆分,分為[-20,-5] ,[-5,5] ,[5,30] 三個窗口期,以更好地分析在不同時間區(qū)間內(nèi)的變動幅度,并且將樣本股票的窗口期再根據(jù)大盤趨勢分為上漲行情和下降行情兩組,進行對比研究,得出結(jié)果如表1所示:

表1 股市上漲行情與下跌行情的樣本CAR對比

從表1可知,累積超常收益率的變化在樣本總體、上漲行情樣本和下跌行情樣本中的變化呈現(xiàn)出一致的變化趨勢:即在窗口期[-20,-5] CAR呈現(xiàn)出遞增趨勢,-5日時的CAR為正;在窗口期[-5,5] 區(qū)間內(nèi)CAR先呈現(xiàn)出正值且遞增趨勢,在事件日之后CAR呈遞減趨勢;在窗口期[5,30] 區(qū)間CAR呈現(xiàn)出遞減趨勢,30日的CAR為負值。

由本文的累積超常收益率計算公式可知,如果在事件的窗口區(qū)間內(nèi)沒有特殊的事件發(fā)生,CAR的值應(yīng)該接近于0。然而實證結(jié)果卻表明,無論在整個事件間窗口區(qū)間還是拆分后的窗口區(qū)間內(nèi),CAR的值都顯著不為0。可見高管減持事件對股票價格的變動產(chǎn)生了顯著的影響。

在區(qū)間[-20,-5] 內(nèi)CAR呈現(xiàn)出遞增趨勢且最終為正值,可以說明上市公司高管在進行減持時點選擇的時候,除了考慮相關(guān)法律條款的約束之外以及大盤趨勢的因素之外,還會考慮所持股票在短時間內(nèi)的價格變動,高管通常會在所持股票短期行情較好的前提下進行減持操作。

由于[-5,5] 窗口區(qū)間內(nèi)累積超常收益率CAR變動情況較為復(fù)雜,為方便分析列出了每日的CAR變化值。將該窗口分為兩段進行分析:[-5,0] 呈遞增趨勢,[1,5] 呈遞減趨勢。高管減持前5日,CAR為正值且遞增并且在高管減持前一日達到最大值。由此可見,上市公司高管在減持時所獲得的收益是這時期內(nèi)的最高收益,同時將風(fēng)險轉(zhuǎn)移給了其他投資者。而在高管減持后第5日,CAR迅速下跌,說明股票市場對該事件做出了負面的反應(yīng),可以理解為其他投資者用腳投票表達對高管減持的不滿,導(dǎo)致了股票價格的下跌。

在[5,30] 窗口區(qū)間內(nèi),累積超常收益率CAR保持負值遞減的趨勢,說明在高管減持后的相當(dāng)一段時間內(nèi),仍然對該股票產(chǎn)生顯著的負面影響。

對比上漲行情和下跌行情的累積超常收益率CAR,我們發(fā)現(xiàn)下跌行情的CAR數(shù)值高于上漲行情的CAR數(shù)值,高管在股市下跌行情進行減持所獲得的超常回報高于上漲行情所獲得的超常回報,說明高管在熊市里減持把更多的風(fēng)險轉(zhuǎn)嫁給了其他投資者。

三、結(jié)論

高管減持事件對股票價格的變動產(chǎn)生了顯著的影響,并且高管在減持時點所獲得的收益是事件窗口期內(nèi)的最高收益,高管在減持獲得收益的同時,將風(fēng)險轉(zhuǎn)移給了其他投資者。自高管減持后,股票市場對高管減持做出了負面的反應(yīng),可以理解為投資者用腳投票表達對高管減持的不滿,導(dǎo)致股票價格的下跌。

高管減持暴露出創(chuàng)業(yè)板存在的一些問題:股權(quán)激勵失效以及創(chuàng)業(yè)板股票估值過高與經(jīng)營水平不相符等。對此政府可以通過完善股權(quán)激勵機制、建立嚴(yán)格退市制度、健全信息披露制度以及相關(guān)法規(guī)制度等辦法解決這些問題,促進創(chuàng)業(yè)板的健康成長。

[1] Manne,H.Insider Trading and the Stock Marke[M] .The Free Press,1966,New York.

[2] Myers S.C.,and Majluf N.S.,Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have,Working paper,Massachusetts Institution of Technology,Sloan School of Management,1984.

[3] Eyssell T.H.,Corporate Insiders,Toehold Acquisitions and Information Leakage:Do Insiders Tip Their Hands? [J] .Akron Business and Economic Review,1990,21(l):90 -103.

[4] Aboody D.,Hughes J.and Liu J,Earnings Quality,Insider Trading,and Cost of Capital[J] .Journal of Accounting Research,2005,43:651 -673.

[5] 鄔國梅.對上市公司高管辭職減持現(xiàn)象的反思[J] .現(xiàn)代管理科學(xué),2008(12).

[6] 胡建平.高管辭職減持的分析與防范[J] .現(xiàn)代管理科學(xué),2008(8).

[7] 皮海洲.高管辭職減持的五大原因[J] .武漢金融,2010(10).

[8] 李錦文.我國創(chuàng)業(yè)板高管減持研究[D] .上海:復(fù)旦大學(xué),2011.

[9] 于海林.高管增減持、盈余管理及其經(jīng)濟后果[D] .馬鞍山:安徽工業(yè)大學(xué),2011.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

國際商務(wù)財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19