創業板IPO抑價問題研究

——基于信息不對稱視角

2012-10-17 07:38:48喬磊

赤峰學院學報·自然科學版 2012年4期

喬 磊

(山西大學 管理學院,山西 太原 030006)

創業板IPO抑價問題研究

——基于信息不對稱視角

喬 磊

(山西大學 管理學院,山西 太原 030006)

創業板自2009年10月23日掛牌交易以來,創業板的“三高”問題受到普遍關注,本文側重研究的內容是IPO抑價現象.通過對信息不對稱下的IPO抑價理論進行梳理,提出理論替代變量,之后利用創業板數據進行實證分析,發現只有“贏者詛咒”理論得到數據支持.此外,創業板市場的高抑價也與市場的投機氛圍濃郁相關.

IPO抑價;創業板;贏者詛咒

1 引言

首次公開發行(Initial Public Offerings)簡稱IPO,是指一家公司股票首次向公眾投資者公開發行,并隨即在證券交易所掛牌上市交易.所謂IPO抑價是指新股發行上市首日的收盤價明顯高于其發行價格,投資者在上市首日則可獲得超額收益的現象.IPO抑價現象是Ibbotson(1975)等人最早在美國市場上發現的,之后Loughran(1994)等學者的研究表明該現象并非美國市場獨有,而是在全球市場上普遍存在,不同的只是抑價程度的大小.

根據參與者之間的信息掌握程度不同,可分為:(1)信號傳遞理論.該理論認為發行人借助于信號載體給投資者傳遞公司的質量信息,從而緩解投資者與發行人之間的信息不對稱程度.根據信號載體的不同又可分為LP信號模型(Leland&Pyle,1977)、抑價程度信號(Allen&Faulhaber,1989)和承銷商聲譽信號(Booth&Smith,1986).(2)委托代理理論.Baron(1982)認為與發行人相比,承銷商對于市場的需求信息更為了解,而發行人為了利用承銷商這種信息優勢不得不低估發行價以免發行失敗.因此,IPO折價是對承銷商信息優勢的補償.(3)動態信息收集理論Benveniste&Spindt(1989)認為投資者尤其是機構投資者對市場需求的信息更為了解,承銷商為了精確掌握市場需求,給那些提供真實需求投資者一定報酬——IPO抑價.(4)“贏者詛咒”模型.Rock(1986)將投資者分為完全掌握IPO相關信息的有信息投資者(Informed)和完全不了解相關信息的無信息投資者(Uninformed).無信息投資者因處于信息劣勢,對新股價值判斷存在偏差,更容易申購到被高估的股票,從而承擔的風險與獲得的收益不匹配,形成“贏者詛咒”,打擊無信息投資者申購積極性.只有新股的抑價程度彌補了信息不對稱所帶來的損失時,無信息投資者才會參加新股的認購.所以公司以抑價的形式來吸引無信息投資者參與申購.

王晉斌(1997)、Chi和 Padgett(2002)基于信息不對稱模型對中國的抑價影響因素進行實證檢驗.宋逢明(2001)發現放開市盈率管制對抑價無影響,于增彪和梁文濤(2004)發現審批制與核準制相比,抑價率沒有顯著差別.王海峰等(2006)研究表明詢價制降低了抑價水平.張繼強(2003)借鑒信號模型對中國的抑價原因進行了解釋,徐浩萍等(2009)認為國有企業較高的IPO抑價是政府在私有化進程中主動向市場投資者傳遞的政策信號.自2009年10月30日創業板開板以來,國內學者多采用多元回歸的方法,通過數據的不斷采集和變量的更新與替換,對中國的創業板市場IPO抑價影響因素進行了研究.王林波(2010)等人對主板與創業板抑價程度進行了比較,他們認為創業板與主板市場的抑價程度存在較為顯著的差異.

2 理論研究與模型假設

根據樣本的特點,本文僅檢驗信號傳遞理論和“贏者詛咒”理論.

2.1 信號傳遞理論——LP信號模型

LP信號模型認為高持股比例意味著股東看好公司發展,否則,不看好公司.故投資者可以通過該信號來判斷發行人的質量.經過前期統計分析,在創業板上市的公司,原始股東持股比例幾乎都是75%,故本文用實際控制人持股比例作為LP信號模型的替代變量,并提出假設:

假設1:實際控制人保留比例與上市首日收益率正相關(β1>0).

2.2 信號傳遞理論——承銷商聲譽信號理論

最早研究承銷商聲譽與IPO關系的學者是Logue(1973),在他的研究中依據承銷商聲譽的高低將美國1965—1969年間的250個新股樣本分為兩類并比較新股定價情況,發現低聲譽承銷商對應高抑價股票.承銷商會特別關注發行人的品質及承銷行為對自身聲譽的影響.理性承銷商會選擇品質優良的企業進行承銷,故投資者可根據承銷商的聲譽來判別發行人的質量.

假設2:承銷商聲譽上市首日收益率負相關(β2<0).

2.3 贏者詛咒理論

Beatty&Ritter(2002)拓展了Rock的模型,他們引入了事前不確定性(Ex Ante Uncertainty)來衡量公司價值的不確定性,并且證明上市首日收盤價與公司價值的不確定性之間存在正相關關系,即公司價值不確定越高,投資者要求的收益越高,作為補償的IPO抑價程度也越大.在此之前,Ritter(1984)對Rock模型的檢驗采用了公司發行前一年的銷售收入、公司經營時間和上市后股票收益的日標準差作為事前不確定性的替代變量.并提出相應假設:

假設3:公司發行前一年的銷售收入與上市首日收益率負相關(β3<0).

假設4:公司經營時間與上市首日收益率負相關(β4<0).

假設5:上市后股票收益的日標準差與上市首日收益率正相關(β5>0).

3 研究設計與數據

本文樣本為2009年10月30日至2011年8月31日在創業板上市的258家公司,剔除信息欺詐的蘇州恒久(300060).有關數據自于:一是各發行公司的《發行上市公告書》;二是國泰安CSMAR數據庫;三是中國證券業協會網站;四來自于大智慧交易軟件.

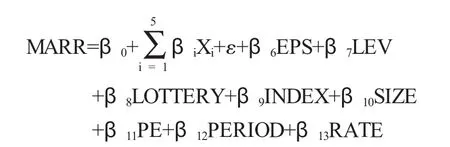

本文采用多元回歸模型對全部解釋變量進行回歸分析.模型如下:

3.1 被解釋變量

本文選取的是經市場調整的個股回報率 作為被解釋變量.采用經市場調整的收益率是為了消除市場變化對新股收益率的影響.

其中,rn為上市首日的個股回報率,Rm上市首日的市場回報率.

3.2 解釋變量

X1:最終控制人股權保留比例:發行后最終控制人持股所占總股本的比例.數據來源于各上市公司依法披露的上市公告書.

X2:承銷商聲譽,該變量為虛擬變量,即新股承銷商為前十大券商時,該變量取值為1,否則為0.

X3:公司發行前一年的銷售收入,單位:萬元.

X4:公司經營時間,單位:天.

X5:上市后股票收益的日標準差.

其他變量如表1所列.

β為各變量的回歸系數;ε為隨機干擾項.

表1 模型變量

4 回歸實證結果

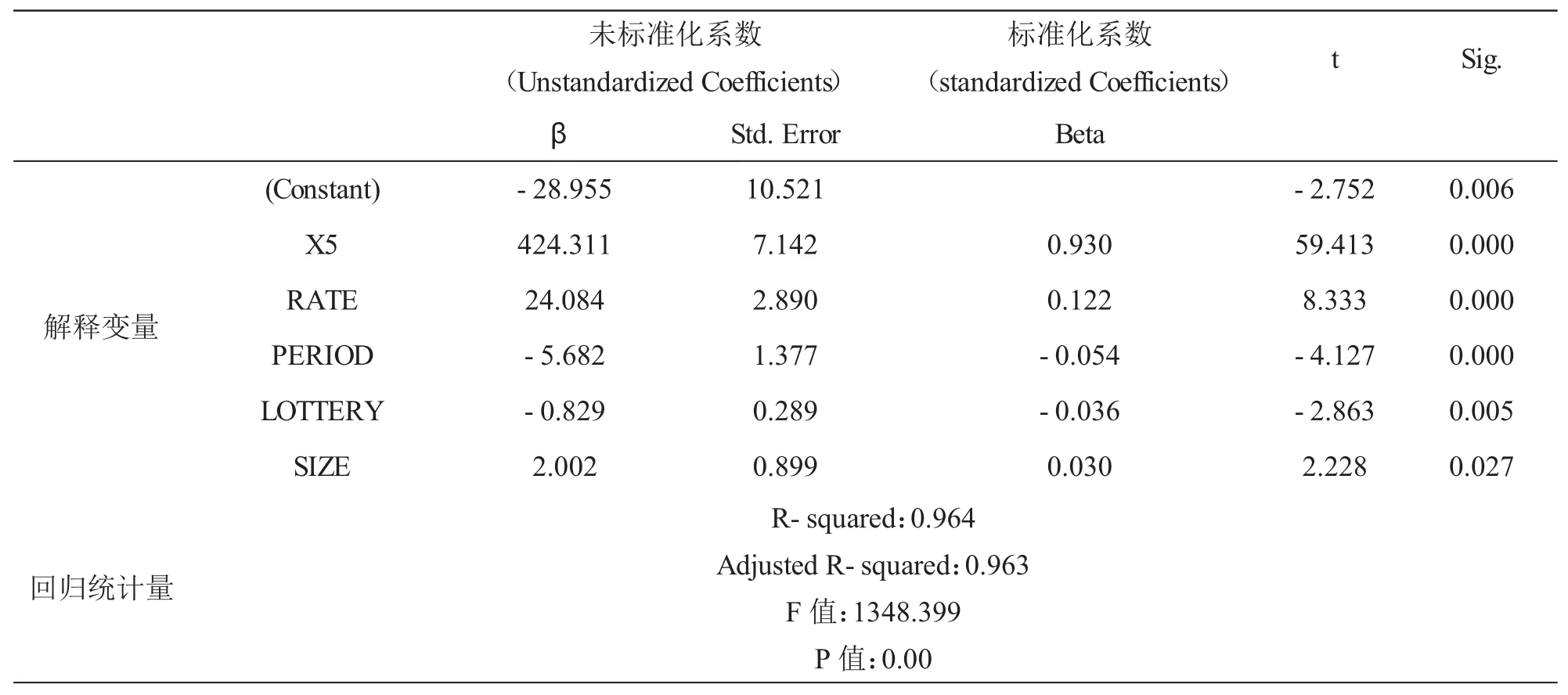

為剔除變量之間的相關性,本文將采取逐步回歸方法進行回歸分析.因篇幅限制,本文僅給出第五次的篩選結果,如表2所列.

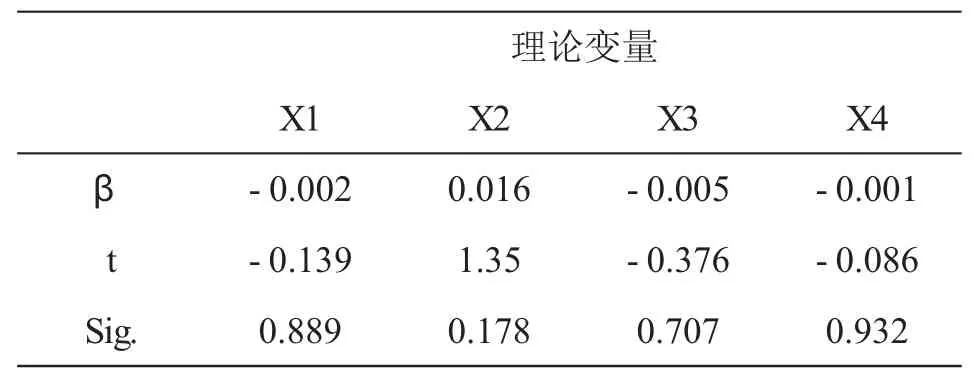

模型的回歸結果表明,只有日標準差X5對IPO抑價率有非常顯著的影響,且系數為正,驗證了假設5,即投資者對公司價值認可度越穩定,新股的標準差也越小,從而發行定價與市場價格的差距越小、抑價程度越小.這說明,“贏者詛咒”理論可以解釋中國創業板市場的高抑價現象.因理論變量的回歸系數未達到顯著性要求,故將其剔除.但為說明前文假設,本文將結果列在表3.總體上,其他理論對創業板的高抑價現象的解釋能力欠佳.

表2 逐步回歸最終結果表(Coefficients)

表3 刪除的理論變量回歸結果

本文認為公司實際控制人持有股份應與IPO抑價呈正相關,但實際回歸結果卻不顯著.創業板公司多是“夫妻店”、“兄弟連”、“同學會”或“父子兵”等股權集中度較高的“家族式”企業,投資者對這種企業的認可度有所質疑,得出此結果也不足為怪.

對于承銷商聲譽假說,本文假設其應與IPO抑價呈負相關,即聲譽好的承銷商更傾向于選擇優質的發行人,而發行人也會選擇優質的承銷商.投資者就可以根據承銷商的好壞來評判發行人的質量,但是本文的回歸結果卻是顯著性不強的正系數,說明中國承銷商間的差異不明顯,投資者對承銷商的聲譽不關注.

“贏者詛咒”理論所選用的三個替代變量,最終結果只有上市后股票收益的日標準差與IPO抑價的關系符合假設,其他的兩個變量因顯著性未達標而沒進入方程,但回歸相關性符合假設,說明“贏者詛咒”理論可以解釋中國創業板市場高抑價現象.

對其余進入最優模型的控制變量分析如下:

4.1 上市首日換手率RATE

上市首日換手率可以反映股票流通性及市場關注度.而市場上的熱門股票是短線資金追逐目標,這意味著投機性強,價值高估的風險大.回歸結果表明,換手率與IPO抑價率呈顯著正相關,說明高換手率的股票被二級市場的高估的可能性更大,易導致IPO高抑價.

4.2 股票發行到上市時間間隔PERIOD

發行與上市的時間間隔越長,投資者在申購新股時需要承擔更大的風險.延長發行到上市的時間間隔可以抑制投機資金的參與,緩解中國新股供需矛盾,降低新股超額收益.這也與本文的回歸結果相吻合,即延長新股發行到上市時間間隔可以降低IPO抑價程度.

4.3 IPO發行中簽率LOTTERY

發行中簽率可以反映投資者對新股的追捧程度.中簽率越高說明該股越受市場追捧、市場關注度越高,一級市場的需求旺盛,這也意味著投資者的結構更加復雜.低中簽率對應著申購資金能夠申購到的股票更少,那么投資者為了提高自身的中簽率則會增加申購資金,從而進一步加深IPO抑價程度.

4.4 發行規模SIZE

一般認為發行規模與IPO抑價呈負相關.發行規模越小的公司,投機性越強,對應風險越大,新股認購者需要更高的回報率.但本文的回歸結果卻與此相反,創業板的發行規模與IPO抑價是呈顯著正相關的,即公司發行規模越大,IPO抑價程度也越高.但總體來說,創業板股票的市值還屬于小盤股,資金對于小盤股的熱捧仍舊沒有改變,這也造成本文的回歸結果與通常結果不相符的原因.

5 結論

通過對信息不對稱下IPO抑價理論的梳理,提出了理論所需的替代變量,之后對創業板數據進行實證分析.實證結果只有“贏者詛咒”的替代變量——上市后股票收益的日標準差——可以很好的解釋高抑價的現象,而其他的理論替代變量并未進入方程.最優方程中其余變量則可從市場投機性進行解釋,這也符合眾多學者的研究結論,但是在發行規模這一變量的結果卻與通常結果不一致.

長久以來,中國的一級市場似乎成為了“不敗市場”,這樣無風險高收益的誘惑,使得市場投機氛圍濃重,大量資金囤積一級市場.而IPO重啟之后,對企業投資這種供求矛盾仍沒有得到有效緩解,加之“不敗市場”的認知,使得市場投機因素處于主導地位.創業板公司大多是高科技、成長性的中小企業.相對于主板成熟公司而言,成長期公司經營風險和財務風險均較高,公司各方面的信息易發生波動,這容易造成信息使用者對資產、盈利狀況等信息的判斷失誤,最終導致投資失敗.

為此,監管部門應加快市場制度的建設,一方面優化定價機制,使得企業價值在定價這一環節上不存在明顯低估的現象,打擊公司粉飾報表上市行為;另一方面加強對市場投機資金的監管和控制,提高其交易成本.再者,投資者應提高自身投資水平,以價值投資為導向,不盲目跟風炒作,避免投機泡沫破裂導致資金損失的現象發生.

〔1〕Ibbotson,R.G.Price Performance of Common Stock New Issues[J].Journal of Financial Economics.1975,2(1):235-272.

〔2〕Loughran,T.,J.Ritte,K.Rydqvist.Initial Public Offerings:International Insight [J].Pacific-Basin Finance Journal.1994,2:165-196.

〔3〕Baron D.P.A Model of the Demand for InvestmentBanking Advising and Distribution Services for New Issues[J].Journal of Finance.1982,37(4):955-976.

〔4〕Benveniste,L.M.,P.A.Spindt.How Investment Bankers Determine the Offer Price and Allocation of New Issues [J].Journal of Financial Economics.1989,24(2):343-362.

〔5〕Rock K.Why New Issues Are Underpriced[J].JournalofFinancialEconomics.1986,15(1):187-212.

〔6〕王晉斌.新股申購預期超額報酬率的測度及其可能原因的解釋[J].經濟研究,1997(12):17-24.

〔7〕Chi,J.,C.Padgett.Short-Run under Pricing and Its Characteristics in Chinese Initial Public Offering Markets [J].Research in International Business and Finance,2002,19:71-93.

〔8〕宋逢明,梁洪昀.發行市盈率放開后的A股市場初始回報研究[J].金融研究,2001(2):94-100.

〔9〕于增彪,梁文濤.股票發行定價體制與新上市A股初始投資收益[J].金融研究,2004(8):51-59.

〔10〕王海峰,何君光,張宗益.詢價制與承銷風險實證研究[J].金融研究,2006(5):61-69.

〔11〕張繼強,周勇,張秉麟.IPO折價、逆向選擇與分離均衡假說[J].預測,2003(4):46-51.

〔12〕徐浩萍,陳欣,陳超.國有企業 IPO 發行折價:基于政策信號理論的解釋[J].金融研究,2009(10):133-149.

〔13〕王林波,陳倩,薛亞楠.創業板與主板IPO抑價水平比較研究[J].中南財經政法大學研究生學報,2010(2):69-75.

〔14〕Logue,D.E.On the Pricing of Unseasoned Equity Issues:1965–1969[J].Journal of Financialand Quantitative Analysis.1973,8:91-103.

〔15〕Beatty,R.P.,J.R.Ritter.Investment Banking,Reputation,and the Underpricing of Initial Public Offerings[J].Journal of Financial Economics.1986,15(1-2):213-232.

[16]Ritter,J.R.The‘Hot Issue’Market of 1980[J].Journal of Business.1984,57:215-240.

F830.91

A

1673-260X(2012)02-0067-04

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

鴨綠江(2021年35期)2021-04-19 12:24:18

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

考試與評價·高一版(2020年6期)2020-11-02 02:45:24

電子制作(2018年11期)2018-08-04 03:25:42