回歸分析在信用成本模型中的應用

2012-09-06 04:53:04魏艷華王丙參張盼盼

通化師范學院學報 2012年10期

魏艷華,王丙參,張盼盼

(天水師范學院數(shù)學與統(tǒng)計學院,甘肅天水 741001)

市場經(jīng)濟就是信用經(jīng)濟,信用管理水平的落后必會增加企業(yè)的成本,削弱競爭力.目前,一些意識領先的企業(yè)設立了信用部門,監(jiān)督、防范風險,管理客戶資源,在銷售部和財務部之間構建起了溝通的橋梁,起到了加強企業(yè)信用管理的作用[1-3].線性統(tǒng)計模型是現(xiàn)代統(tǒng)計學中應用最為廣泛的模型之一,因為:(1)許多變量之間具有線性或近似線性關系;(2)雖然有些量之間是非線性的,但是經(jīng)過適當變換后的新變量之間具有近似線性關系[4-5].本文研究了線性回歸模型的基本原理,以實際數(shù)據(jù)為依據(jù),經(jīng)適當變換后建立了二元線性回歸模型,運用Spss軟件得到了模擬結果,最后對結果進行分析,并提出了管理意見.

1 線性回歸模型

考慮線性模型2

參數(shù)β,σ2的估計問題.一個合理的想法是尋找β的估計使e=y-Xβ的長度平方達到最小,即^β=(X'X)-1X'y,稱為 β 的最小二乘估計(LSE).對總離差平方和分解得SST=SSR+SSE,即

2 信用成本回歸模型

應收賬款的信用成本是指:企業(yè)為實現(xiàn)利潤的增加,采取相關的賒銷措施,低信用標準,給客戶更多優(yōu)惠,最終加大企業(yè)的應收賬款總規(guī)模所產(chǎn)生的相關成本之和,主要包括:機會成本、管理成本、壞賬成本、短缺成本和折扣成本.一般而言,企業(yè)賒銷可以激活市場,促進銷售額的增長,最終增加利潤.但若應收賬款巨幅增長,將不可避免地引起相關成本的增長,往往會出現(xiàn)事與愿違的現(xiàn)象,不僅不能保證利潤的穩(wěn)步增長,甚至可能引起資金鏈斷裂,所以,企業(yè)的賒銷管理決策必須建立在科學、準確、客觀的預測與分析的基礎之上.

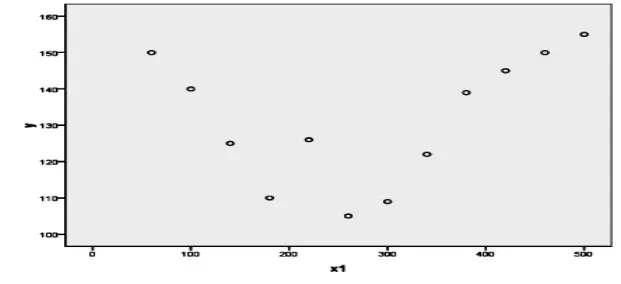

某企業(yè)銷售A產(chǎn)品,企業(yè)的綜合資金成本率為22%,在賒銷過程中,應收賬款額度增量與信用成本增量有關,給定顯著性水平,由統(tǒng)計資料可知信用成本及應收賬款數(shù)據(jù)見表1.

表1 應收賬款與信用成本數(shù)據(jù)

打開Spss17.0漢化版,點擊“打開”→“數(shù)據(jù)”,選擇“信用成本及應收賬款.xls”,注:如果.xls文件第一行是變量名,直接確定,否則取消:從第一行讀取變量名.根據(jù)已知數(shù)據(jù)畫出信用成本及應收賬款散點圖,見圖1.

圖1 信用成本及應收賬款散點圖

(1)打開數(shù)據(jù)集,點擊“轉換”→“計算變量”,目標變量定義為x2,表達式為x1**2.

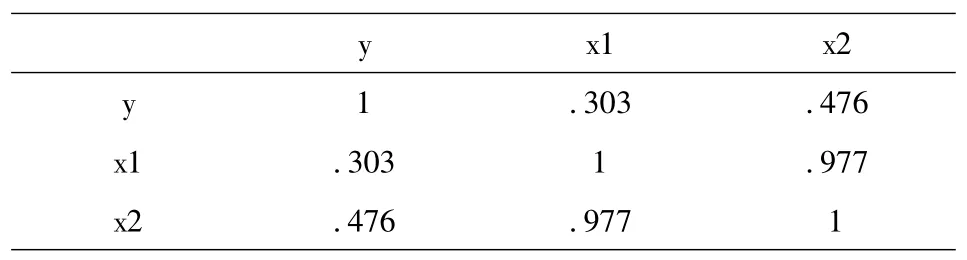

(2)點擊“分析”→“相關”,計算應變量y與自變量x1,x2相關陣.輸出結果見表2.

表2 Pearson相關性

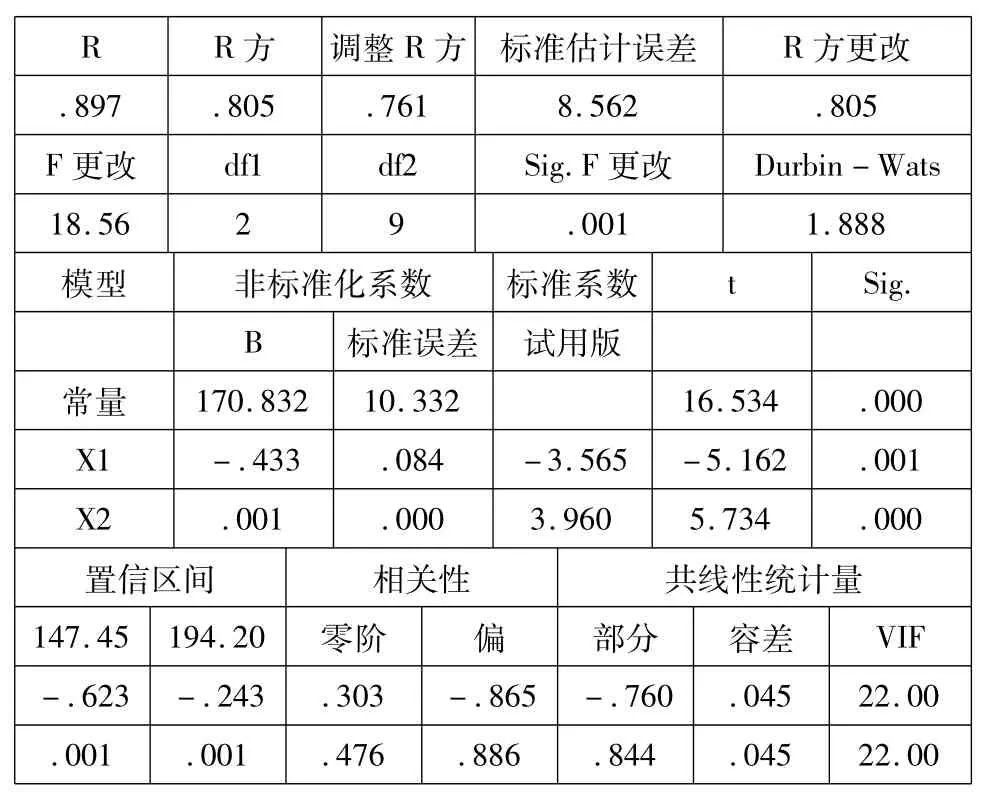

表3 模型匯總

從相關陣看出,Y與X1,X2相關系數(shù)的絕對值都顯著大于0,說明建立的回歸方程是合適的.

(3)點擊“分析”→“回歸”→“線性”,在統(tǒng)計量中可選擇多個指標,輸出結果如表3.

顯然回歸方程:y=170.832-0.433x+0.01x2,復相關系數(shù)R=0.897,決定系數(shù)R2=0.805,所以回歸方程高度顯著.由于p<0.05,所以自變量xj對y的線性效果都很顯著.由于VIF>10,所以自變量間具有共線性,原因是:xi與其高次冪往往高度相關,產(chǎn)生共線性,尤其手工計算時,數(shù)據(jù)的舍入誤差對計算結果產(chǎn)生很多影響,把自變量表示成與其均值的離差,可降低共線性,但現(xiàn)在計算軟件都采用雙精度計算,由此產(chǎn)生的影響不大,因此不必總把自變量表示成與其均值的離差.

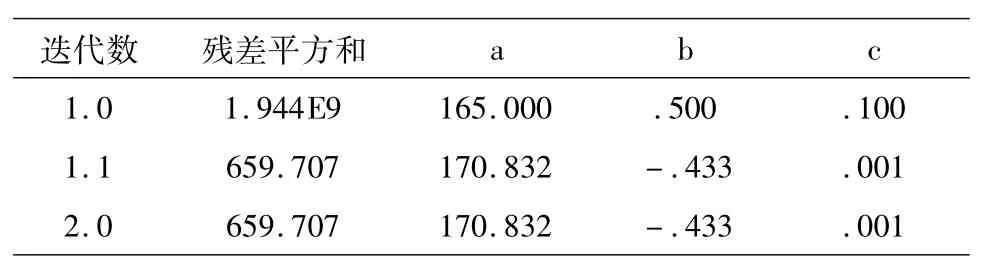

也可直接采用非線性回歸模擬:點擊“分析”→“回歸”→“曲線估計”,模型選“二次型”,結果如表4;或者:點擊“分析”→“回歸”→“非線性”,模型表達式:a+b*x1+c*x1**2,參數(shù)a=165,b=0.5,c=0.1,結果如表5.

表4 模型匯總和參數(shù)估計值

表5 迭代歷史記錄

顯然用三種方法得到的結果一樣,也從實例上證明了[5]:如果可線性化的非線性回歸模型,在線性化過程中回歸系數(shù)沒有變化,則線性化回歸模型的LSE就是原非線性回歸模型的LSE.

由回歸方程知,當應收賬款X=-β1/2β2=245.04時,信用成本達到最小y=β0-β21/4β2=123.72,信用成本率y/x=41.32%.由于信用成本率大于企業(yè)綜合資金成本率22%,所以信用政策不合理,存在一定的問題,因此應在降低應收賬款相關短缺成本、機會成本及折扣成本的前提下,提高賒銷數(shù)額,以達到降低信用成本率.

為加強應收款管理,降低企業(yè)因賒銷商品而發(fā)生壞賬的可能性,就要正確衡量信用風險,可采用如下措施[6]:(1)制訂合理的信用政策:制定合適信用標準,謹慎選擇客戶,不能為了增加銷售而不顧應收賬款風險;(2)建立預警機制:對主要客戶分別設定最高賒銷金額,超過不能發(fā)貨,在設定最高賒銷額的同時,設定最長的欠款期限,由業(yè)務人員在到期前催收,如到期未收回欠款,立即停止供貨,組織追款;(3)建立信用報告制度:為了及時掌握情況,將風險減至最低,企業(yè)應定期召開不同層次的信用會議,相互溝通.

:

[1]賀俊剛,王選慶.基于最小二乘法的應收賬款信用成本回歸分析[J].會計之友,2008(5).

[2]魏艷華,王丙參.增刪數(shù)據(jù)場合最小二乘估計算法的比較研究[J].河南師范大學學報:自然科學版,2011,39(1).

[3]柳絮,韓玉啟.企業(yè)信用銷售策略[J].統(tǒng)計與決策,2005(3).

[4]何曉群,劉文卿.應用回歸分析[M].北京:中國人民大學出版社,2000(2).

[5]陶菊春,吳建民.可線性化非線性回歸預測模型的剖析與改進[J].數(shù)學實踐與認識,2003,33(2).

[6]關志宏.談應收賬款管理及信用風險問題[J].中國工會財會,2005(3).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48