探討交易性金融資產核算

2012-07-17 12:08:58李海玲

中國鄉鎮企業會計 2012年12期

李海玲

交易性金融資產是指企業為了近期內出售或回購而持有的金融資產,關于它的核算是新準則規定的重要內容之一。在執行這些規定時,還存在哪些問題,應如何完善將是本文討論的主要內容。

一、交易性金融資產存在的問題

1.初始計量缺乏可比性

根據新會計準則規定,交易性金融資產的初始計量成本為購買價,但不包括相關交易費用,這與其他購置資產成本的計量標準不同。另外,金融類資產中的持有至到期投資、可供出售金融資產等也包含相關費用。所以,交易性金融資產的初始計量與其他資產計價相比缺乏可比性。

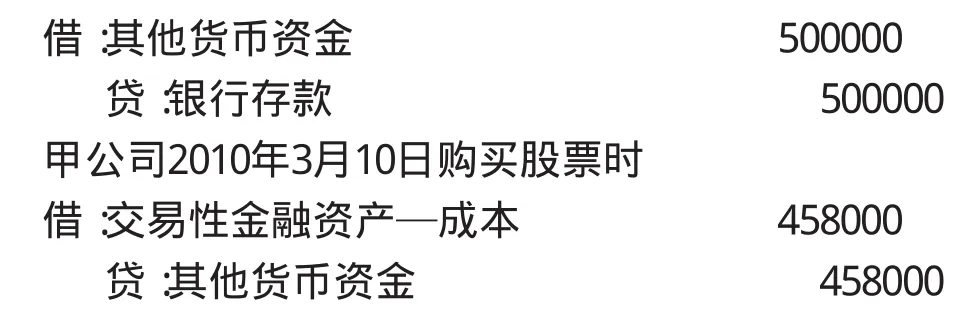

例如,甲上市公司發生的交易性金融資產業務如下:2010年3月1日,向D證券公司劃出投資款500000元,款項已通過開戶行轉入D證券公司銀行賬戶;2010年3月10日,委托D證券公司購入丙上市公司股票10萬股,共以銀行存款支付投資款458000元,其中含有3000元相關交易費用,并將該股票劃分為交易性金融資產;2010年5月10日,丙公司宣告發放現金股利4000元;2010年6月10日,甲公司實際收到現金股利4000元;2010年12月31日該股票的市價為5元/股,2011年2月18日,甲公司將所持的丙公司的股票的出售,共收取款項520000元。假定甲公司無其他投資事項。假定不考慮相關稅費。

如例中所示,根據現行規定,交易性金融資產的初始計量中不包括與之相關的交易費用。

2.后續計量超前確認損益

(1)投資收益超前確認

根據規定,交易性金融資產在持有期間收到的股利計入投資收益。

甲公司2010年5月10日確認投資收益的會計分錄交易性金融資產相對于可供出售金融資產,主要是短期持有,將在近期予以出售,在持有期間收到的股利基本上可以看作是購入時所支付的成本的返回。而且,發放股利后,一般股價會下跌,從而又進一步影響公允價值損益,所以,提前將股利作為投資收益并不合理。

(2)公允價值變動損益確認未實現損益

根據新準則規定,交易性金融資產在持有期間應以公允價值來反映,一方面,根據公允價值調增或調減賬面價值,另一方面,將這項差額調整數計入公允價值變動損益。在期末時,將公允價值變動損益轉入本年利潤。

甲公司2010年12月31日確認公允價值變動時

可以看出,根據新準則,交易性金融資產因公允價值變動而引起的損益在持有當期,還未實現的情況下已影響持有期的利潤。即未實現的損益已提前確認。

3.終止確認易引起信息混亂

在交易性金融資產出售時,實際收到的價款和交易性金融資產賬面價值的差額確認為投資收益,同時,將原計入該金融資產的公允價值變動額轉出計入投資收益。

根據上例,甲公司出售股票時從交易性金融資產購買到出售,根據現行準則規定,雖然能夠完整反映這一筆投資真正的投資收益,但是如果該項交易性金融資產跨期出售,就會導致持有期間利潤虛增或虛減,出售當期利潤表信息比較混亂,從而容易引起會計信息使用者的誤解。如例題,該項業務最終實現的投資收益是66000元(考慮交易費用),在2011年的利潤總額體現了65000元的投資收益。但是,仔細考慮就會發現,根據2011年的報表所提供的總括性信息,公允價值變動損失發生45000,報表使用者可能誤以為其他金融資產或以公允價值計量的資產的公允價值下跌引起的。實際上,2011年并未發生該項損失,之所以存在公允價值變動損失是由于投資收益虛增45000,從而可能誤導報表使用者做出決策。

二、改進交易性金融資產賬務處理的對策

1.交易費用計入成本

一方面,將交易費用計入交易性金融資產的成本,可以與其他金融資產保持一致的標準,增強可比性。另一方面,交易性金融資產是以公允價值反映,所謂的公允價值是指在公平交易中熟悉情況的交易雙方自愿進行資產交換或者債務清償的金額,因此,在交易性金融資產交易中,自愿購買的一方自愿進行交換的金額是包括兩個部分,即購買價和購買過程中必須支付的有關稅費。如果將交易性金融資產的成本包括與之相關的交易費用,更符合公允價值確認標準。

2010年3月1日

2.收到的股利計入沖減成本

在現行市場經濟環境下,交易性金融資產的公允價值處于不斷發生變化的狀態。作為會計信息,應當能夠反映這些價值變化對企業財務情況的影響,從而為決策者決策提供依據。所以,資產、負債的價值信息應根據資產負債觀的要求及時反映在相關報表中。但是,這種價值的變化能不能確認為當期利潤的組成部分呢?金融資產的公允價值不斷變化,預測的變動損益在出售時很可能再發生變化。所以,對于持有期間的損益變動進行確認,并進一步影響當期利潤似乎顯得不合理。另外,企業持有交易性金融資產的目的只是短期持有,提高企業資金的收益性,可能對其投資對象未進行充分的預測,對其收益情況估計不足,價值的變動更是超出企業的預測。所以,本著謹慎性的原則,對于交易性金融資產,在持有期間所取得的現金股利,不妨看作是對其成本的沖減。

甲公司2010年5月10日確認投資收益時

3.設置未實現公允價值變動損益賬戶

對于交易性金融資產持有期間的公允價值變動損益,可以先通過未實現未實現公允價值變動損益科目核算,在期末將其作為所有者權益的得利或損失,從而避免其轉入本年利潤進而影響當期利潤。待該項資產出售時,一方面,確認出售價款和賬面價值之間的差額,另一方面,再將這些未實現的公允價值變動損益轉入投資收益,確認投資于該項交易性金融資產所實現的投資收益。仍以前文的例子為例說明如下。

甲公司2010年12月31日確認公允價值變動時

從上述核算可以看出,對于該項交易性金融資產,從購置到出售真正的投資收益仍是66000元(考慮交易費用),這項收益在出售時由兩部分組成,一部分是出售價款和賬面價值的差額,另一部分是未實現公允價值變動損益的結轉。對于該項交易性金融資產所實現的投資收益我們可以通過投資收益的結轉得到,以體現真正的投資收益。

[1]盧佳友.中級財務會計[M].清華大學出版社,2011(9).

[2]曾繁英.交易性金融資產處置會計處理缺陷及修正[J].財會月刊,2011,(7).

[3]彭宏超.交易性金融資產的會計處理改進[J].財會月刊,2011,(4).

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

科學導報·學術(2019年51期)2019-09-10 02:43:52

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32