中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款的障礙原因及前景

——來(lái)自銀行從業(yè)人員的問(wèn)卷調(diào)查研究

2012-07-07 02:01:12■文豪

中國(guó)資產(chǎn)評(píng)估 2012年2期

■ 文 豪

在知識(shí)產(chǎn)權(quán)質(zhì)押活動(dòng)中,銀行作為放貸機(jī)構(gòu),是開(kāi)展知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)最重要的環(huán)節(jié)。為了解銀行從業(yè)人員對(duì)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的相關(guān)看法,我們?cè)谌珖?guó)范圍內(nèi)對(duì)銀行從業(yè)人員進(jìn)行了抽樣調(diào)查。

一、問(wèn)卷調(diào)查概況

本次問(wèn)卷調(diào)查共發(fā)放問(wèn)卷200份,收回有效問(wèn)卷117份。調(diào)查對(duì)象涉及北京、武漢、深圳、海南、江蘇、浙江等省市的銀行從業(yè)人員,平均工作年限為8年。問(wèn)卷調(diào)查實(shí)施時(shí)間為2010年6月-8月,共計(jì)3個(gè)月。

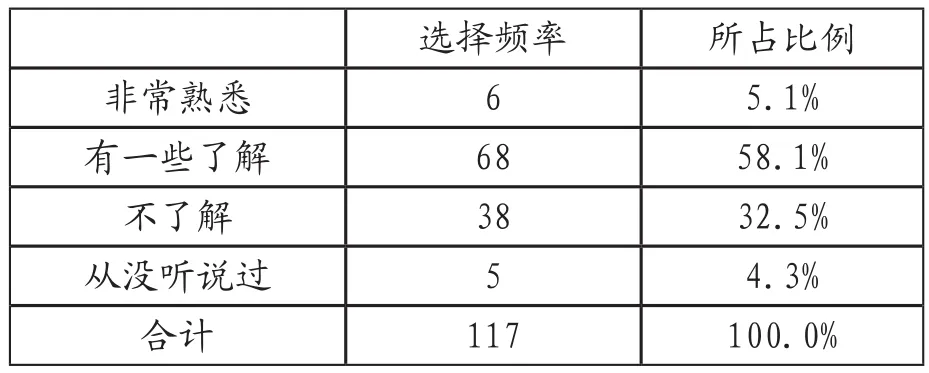

根據(jù)我們的調(diào)查,受調(diào)查對(duì)象對(duì)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)非常熟悉的僅占5%;對(duì)該項(xiàng)業(yè)務(wù)有一些了解的占59%;不了解該項(xiàng)業(yè)務(wù)的占32%;還有4%的受調(diào)查對(duì)象從沒(méi)聽(tīng)說(shuō)過(guò)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù),見(jiàn)表1所示。考慮到我們的受調(diào)查對(duì)象主要來(lái)自商業(yè)銀行從業(yè)人員,上述結(jié)果表明,金融機(jī)構(gòu)對(duì)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)并不重視,至少在宣傳上還很不到位。

表1 受調(diào)查對(duì)象對(duì)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的了解情況

二、關(guān)于知識(shí)產(chǎn)權(quán)質(zhì)押標(biāo)的、評(píng)估價(jià)值類(lèi)型和質(zhì)押率的認(rèn)識(shí)

(一)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的質(zhì)押標(biāo)的

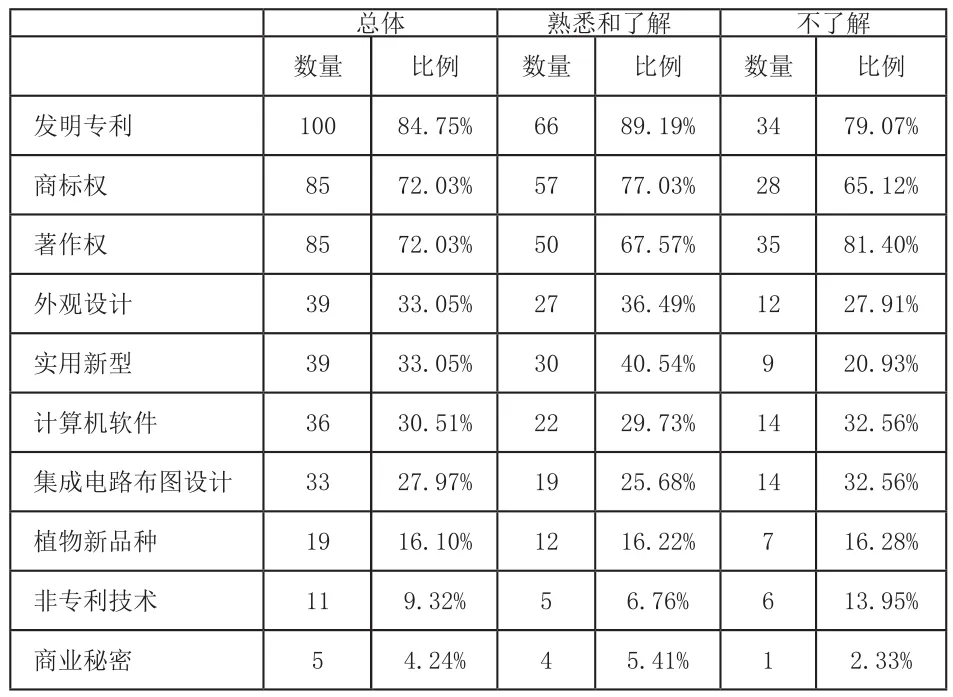

目前國(guó)內(nèi)關(guān)于知識(shí)產(chǎn)權(quán)質(zhì)押貸款的報(bào)道中,主要涉及專利、商標(biāo)和著作權(quán)的質(zhì)押。根據(jù)我們的調(diào)查,發(fā)明專利、商標(biāo)權(quán)和著作權(quán)作為質(zhì)押標(biāo)的的認(rèn)可度最大,分別占受調(diào)查對(duì)象的84.75%、72.03%和72.03%;認(rèn)為外觀設(shè)計(jì)和實(shí)用新型適合作為質(zhì)押標(biāo)的比例達(dá)33.05%;認(rèn)為計(jì)算機(jī)軟件適合作為質(zhì)押標(biāo)的比例占30.51%;而選擇集成電路布圖設(shè)計(jì)權(quán)、植物新品種和非專長(zhǎng)技術(shù)的比例均未超過(guò)30%,選擇商業(yè)秘密的僅有4.24%。

根據(jù)受調(diào)查者是否熟悉和了解知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)進(jìn)行分類(lèi)統(tǒng)計(jì)后,我們發(fā)現(xiàn),雖然選擇適合作為質(zhì)押標(biāo)的比例排序沒(méi)有大的變化,但也顯示出熟悉和了解知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的受調(diào)查中,認(rèn)為發(fā)明專利、商標(biāo)權(quán)、實(shí)用新型和外觀設(shè)計(jì)適合質(zhì)押的比例顯著上升;但選擇著作權(quán)、計(jì)算機(jī)軟件和集成電路布圖設(shè)計(jì)的比例有所下降,見(jiàn)表2所示。

調(diào)查結(jié)果與當(dāng)前知識(shí)產(chǎn)權(quán)質(zhì)押實(shí)踐中選擇的質(zhì)押標(biāo)的范圍基本符合,同時(shí)也表明,對(duì)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)熟悉和了解的受調(diào)查對(duì)象,更認(rèn)可專利、商標(biāo)權(quán)作為質(zhì)押標(biāo)的。總體而言,非專利技術(shù)和商業(yè)秘密作為知識(shí)產(chǎn)權(quán)質(zhì)押的標(biāo)的較難得到接受。

表2 受調(diào)查者對(duì)各種知識(shí)產(chǎn)權(quán)是是否適合作為質(zhì)押標(biāo)的的判斷

(二)知識(shí)產(chǎn)權(quán)質(zhì)押評(píng)估中的價(jià)值類(lèi)型

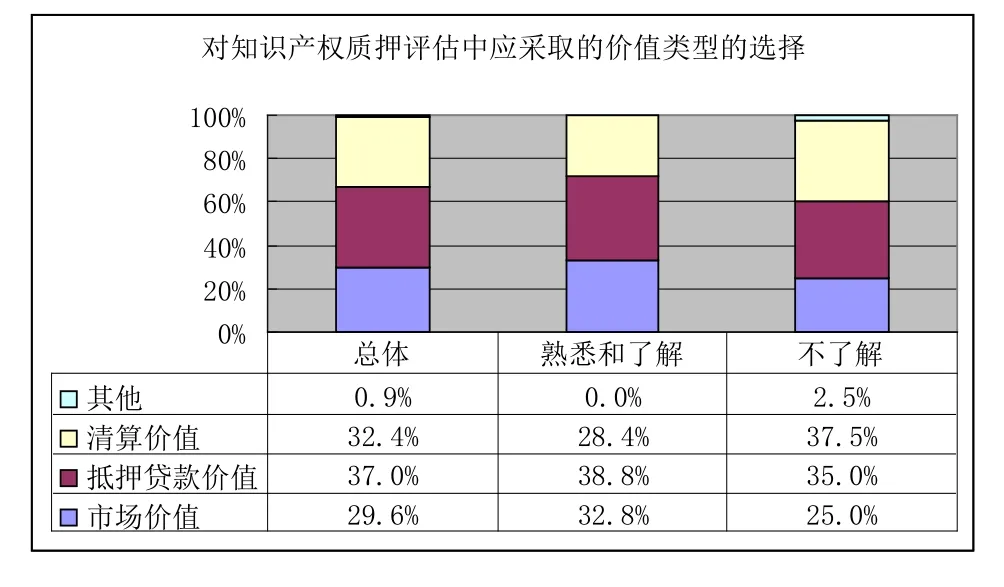

我們的調(diào)查結(jié)果顯示,37%的受調(diào)查者認(rèn)為知識(shí)產(chǎn)權(quán)質(zhì)押評(píng)估中應(yīng)采用抵押貸款價(jià)值類(lèi)型;32%的受調(diào)查者認(rèn)為應(yīng)采用清算價(jià)值;只有30%的受調(diào)查者認(rèn)為應(yīng)當(dāng)采用市場(chǎng)價(jià)值類(lèi)型。在進(jìn)行分類(lèi)分析后,雖然選擇各種價(jià)值類(lèi)型的比例排序沒(méi)有變化,但我們發(fā)現(xiàn),熟悉了解知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的受調(diào)查者中,選擇市場(chǎng)價(jià)值類(lèi)型的比例有所上升,同時(shí)選擇抵押貸款價(jià)值的比例也有所上升,但選擇清算價(jià)值類(lèi)型的比例顯著下降,見(jiàn)圖1所示。上述結(jié)果表明,銀行對(duì)知識(shí)產(chǎn)權(quán)質(zhì)押評(píng)估中采用的價(jià)值類(lèi)型存在較大爭(zhēng)議,但總體上還是傾向采用抵押貸款價(jià)值。

圖1 知識(shí)產(chǎn)權(quán)質(zhì)押評(píng)估中的價(jià)值類(lèi)型

(三)知識(shí)產(chǎn)權(quán)質(zhì)押貸款的質(zhì)押率

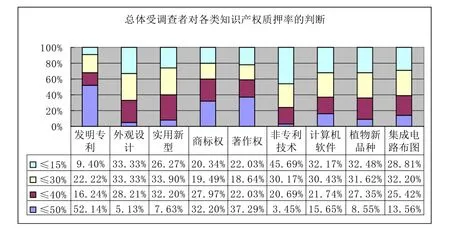

知識(shí)產(chǎn)權(quán)質(zhì)押時(shí)質(zhì)押率通常用放貸金額占評(píng)估價(jià)值的比例表示。當(dāng)前國(guó)內(nèi)關(guān)于知識(shí)產(chǎn)權(quán)質(zhì)押貸款的報(bào)道中,也多反映出質(zhì)企業(yè)認(rèn)為銀行的質(zhì)押率太低,放貸金額太少,不僅抬高了貸款成本,也無(wú)法滿足企業(yè)的需求。而銀行認(rèn)為對(duì)知識(shí)產(chǎn)權(quán)的價(jià)值評(píng)估具有太高的不確定性,因此只能壓低放貸率。我們的調(diào)查顯示,發(fā)明專利、著作權(quán)和商標(biāo)權(quán)的質(zhì)押率可能較高,均有超過(guò)30%的受調(diào)查者選擇質(zhì)押率可以設(shè)定在小于50%,其他知識(shí)產(chǎn)權(quán)質(zhì)押貸款的質(zhì)押率,多數(shù)選擇小于等于30%,甚至小于等于15%,詳見(jiàn)圖2所示。在進(jìn)行了分類(lèi)分析后,選擇的比例變化也不大,不影響總體反映的結(jié)論。調(diào)查結(jié)果表明,當(dāng)前知識(shí)產(chǎn)權(quán)質(zhì)押貸款很難獲得較高的質(zhì)押率,只有發(fā)明專利、商標(biāo)權(quán)和著作權(quán)可能獲得較高的質(zhì)押率,這也與前面關(guān)于知識(shí)產(chǎn)權(quán)質(zhì)押標(biāo)的的調(diào)查結(jié)論比較一致。

圖2 關(guān)于各類(lèi)知識(shí)產(chǎn)權(quán)質(zhì)押率的判斷

三、影響中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押實(shí)施的因素分析

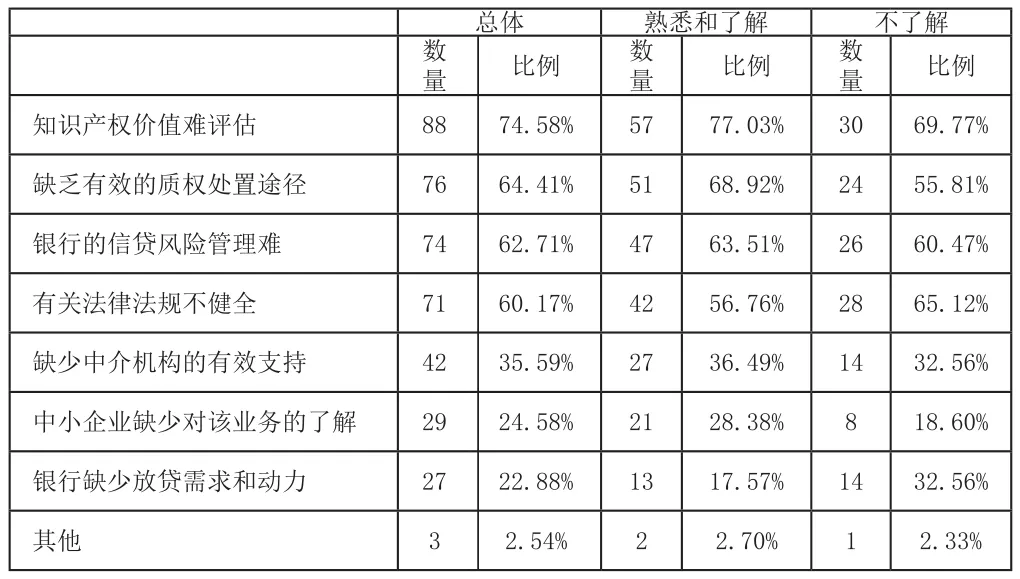

(一)中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押難以實(shí)施的原因

在回答中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押難以實(shí)施的主要原因這一問(wèn)題時(shí),知識(shí)產(chǎn)權(quán)價(jià)值評(píng)估難排在了首位,選擇的比例達(dá)74.58%;其次是缺乏有效的質(zhì)權(quán)處置途徑、銀行的信貸風(fēng)險(xiǎn)管理難和有關(guān)法律法規(guī)不健全,所占比例分別為64.41%、62.71%和60.17%;認(rèn)為缺少中介機(jī)構(gòu)的有效支持的,也占到35.59%;認(rèn)為中小企業(yè)缺少對(duì)該業(yè)務(wù)的了解和銀行缺少放貸需求和動(dòng)力是知識(shí)產(chǎn)權(quán)質(zhì)押難以實(shí)施的主要原因的,分別為24.58%和22.88%。在根據(jù)受調(diào)查者是否熟悉和了解知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)進(jìn)行分類(lèi)分析后,我們發(fā)現(xiàn),熟悉和了解該項(xiàng)業(yè)務(wù)的受調(diào)查者中,認(rèn)為知識(shí)產(chǎn)權(quán)價(jià)值評(píng)估難、缺乏有效的處理途徑、信貸風(fēng)險(xiǎn)管理難和中小企業(yè)缺乏對(duì)知識(shí)產(chǎn)權(quán)質(zhì)押業(yè)務(wù)的了解是質(zhì)押難以實(shí)施的主要原因的比例有所上升,選擇這些因素的比例顯著高于不了解該項(xiàng)業(yè)務(wù)的受調(diào)查者中選擇該項(xiàng)的比例;而選擇法律不健全、銀行缺少放貸需求和動(dòng)力的比例有所下降,低于不了解該項(xiàng)業(yè)務(wù)的受調(diào)查者中選擇該項(xiàng)的比例,見(jiàn)表3所示。

上述調(diào)查結(jié)果表明,知識(shí)產(chǎn)權(quán)本身的價(jià)值評(píng)估、交易處置難,以及銀行自身的信貸風(fēng)險(xiǎn)管理難是導(dǎo)致知識(shí)產(chǎn)權(quán)質(zhì)押業(yè)務(wù)難以開(kāi)展的主要原因,而銀行信貸風(fēng)險(xiǎn)管理難主要是由于知識(shí)產(chǎn)權(quán)自身的特征導(dǎo)致的。法律不健全和中介機(jī)構(gòu)的支持雖然對(duì)知識(shí)產(chǎn)權(quán)質(zhì)押貸款的實(shí)施有影響,但并不是非常關(guān)鍵。而加強(qiáng)中小企業(yè)對(duì)知識(shí)產(chǎn)權(quán)質(zhì)押業(yè)務(wù)的了解,增強(qiáng)銀行放貸的需求和動(dòng)力,對(duì)降低知識(shí)產(chǎn)權(quán)質(zhì)押實(shí)施的難度具有促進(jìn)作用。

表3 中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押實(shí)施難的原因調(diào)查結(jié)果

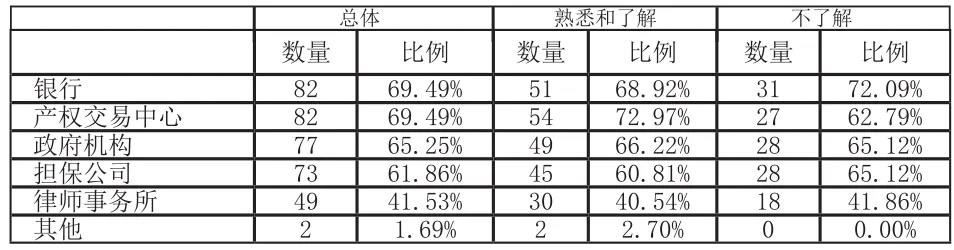

(二)不同機(jī)構(gòu)的參與對(duì)知識(shí)產(chǎn)權(quán)質(zhì)押業(yè)務(wù)實(shí)施的影響

在回答哪些機(jī)構(gòu)的有效參與能夠促進(jìn)知識(shí)產(chǎn)權(quán)質(zhì)押業(yè)務(wù)的開(kāi)展這一問(wèn)題時(shí),選擇銀行、產(chǎn)權(quán)交易中心、政府機(jī)構(gòu)和擔(dān)保公司的比例分別為69.49%、69.49%、65.25%和61.86%,均超過(guò)60%;而選擇律師事務(wù)所的比例為41.53%。上述結(jié)果表明,知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的有效開(kāi)展,需要多機(jī)構(gòu)的合作,但同時(shí)也表明,受調(diào)查者認(rèn)為知識(shí)產(chǎn)權(quán)質(zhì)押中的法律問(wèn)題并不是非常關(guān)鍵。

在根據(jù)受調(diào)查者是否熟悉和了解知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)進(jìn)行分類(lèi)分析后顯示,熟悉和了解該項(xiàng)業(yè)務(wù)的受調(diào)查者認(rèn)為產(chǎn)權(quán)交易中心的作用更加重要,選擇該項(xiàng)的比例上升到72.97%,排在了第一位,顯著高于不了解該項(xiàng)業(yè)務(wù)的受調(diào)查者的選擇比例62.79%,見(jiàn)表4所示。

表4 不同機(jī)構(gòu)在促進(jìn)知識(shí)產(chǎn)權(quán)質(zhì)押業(yè)務(wù)有效開(kāi)展中的作用

(三)影響銀行放貸決策的風(fēng)險(xiǎn)因素

中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款面臨各種風(fēng)險(xiǎn)因素,如何化解和減少這些風(fēng)險(xiǎn),對(duì)知識(shí)產(chǎn)權(quán)質(zhì)押非常關(guān)鍵。我們根據(jù)對(duì)相關(guān)文獻(xiàn)的分析,給出了主要的四類(lèi)風(fēng)險(xiǎn)因素,并讓受調(diào)查者對(duì)這些風(fēng)險(xiǎn)因素在銀行放貸決策中的影響程度進(jìn)行打分。通過(guò)對(duì)受調(diào)查者的打分進(jìn)行平均并排序,結(jié)果顯示知識(shí)產(chǎn)權(quán)質(zhì)押標(biāo)的的處置風(fēng)險(xiǎn)和價(jià)值評(píng)估風(fēng)險(xiǎn)的影響比較重要,而且在分類(lèi)分析后發(fā)現(xiàn),知識(shí)產(chǎn)權(quán)的處置風(fēng)險(xiǎn)平均得分有所上升,上述兩項(xiàng)的打分結(jié)果方差都比較小。此外,出質(zhì)企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn)和法律風(fēng)險(xiǎn)對(duì)銀行的放貸決策也都有影響,平均得分均超過(guò)3.5分,但法律風(fēng)險(xiǎn)一項(xiàng)的打分方差較大,表明對(duì)該項(xiàng)風(fēng)險(xiǎn)的判斷意見(jiàn)可能存在較大的差異。具體結(jié)果見(jiàn)表5所示。

表5 影響銀行放貸決策的風(fēng)險(xiǎn)因素的重要性

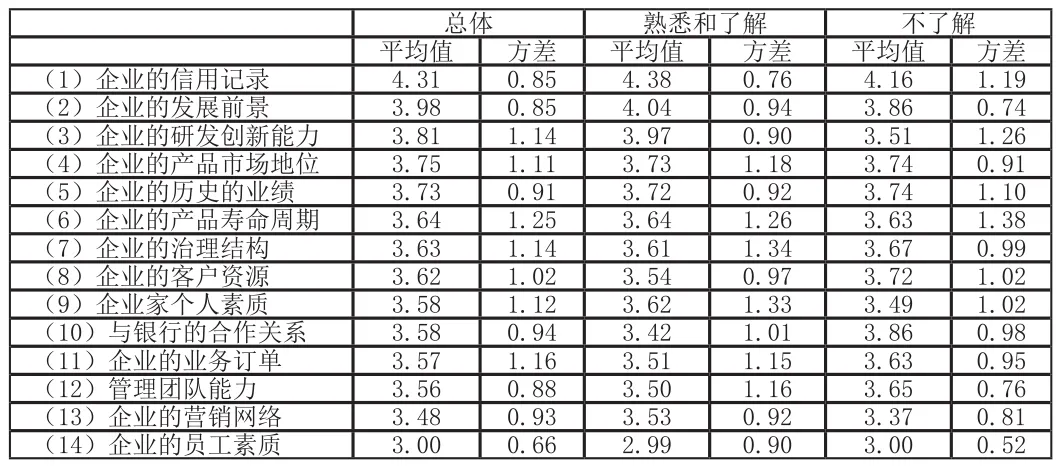

(四)銀行放貸決策中關(guān)注的影響因素

銀行在開(kāi)展中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)時(shí),除了關(guān)注作為質(zhì)押物的知識(shí)產(chǎn)權(quán)本身外,通常還會(huì)考慮中小企業(yè)的其他一些相關(guān)因素。我們從相關(guān)文獻(xiàn)中歸納了14種因素,讓受調(diào)查者就這些因素在銀行的放貸決策中的關(guān)注程度進(jìn)行打分,然后對(duì)受調(diào)查者的打分進(jìn)行了平均并排序,并按受調(diào)查者是否熟悉和了解知識(shí)產(chǎn)權(quán)質(zhì)押業(yè)務(wù)進(jìn)行分類(lèi)分析。

我們的調(diào)查結(jié)果顯示,銀行在放貸決策中,對(duì)企業(yè)的信用記錄和發(fā)展前景重點(diǎn)關(guān)注,其中熟悉了解知識(shí)產(chǎn)權(quán)質(zhì)押貸款的受調(diào)查者中,兩項(xiàng)因素的平均得分有所上升并超過(guò)了4分;此外,熟悉了解知識(shí)產(chǎn)權(quán)質(zhì)押貸款的受調(diào)查者中,企業(yè)的研發(fā)創(chuàng)新能力平均得分也接近4分,而對(duì)企業(yè)家個(gè)人素質(zhì)和企業(yè)營(yíng)銷(xiāo)網(wǎng)絡(luò)的關(guān)注度平均得分也有所上升;相反,企業(yè)的客戶資源、與銀行的合作關(guān)系、業(yè)務(wù)訂單和管理團(tuán)隊(duì)能力的平均得分略有下降,其中與銀行的合作關(guān)系得分下降比較顯著,見(jiàn)表6所示。上述結(jié)果表明,企業(yè)家的個(gè)人素質(zhì)和營(yíng)銷(xiāo)網(wǎng)絡(luò)在實(shí)踐中受到關(guān)注,但由于企業(yè)家個(gè)人素質(zhì)的得分方差較大,說(shuō)明對(duì)該項(xiàng)因素的看法存在的差異較大;與銀行的合作關(guān)系在那些熟悉和了解知識(shí)產(chǎn)權(quán)質(zhì)押的受調(diào)查者眼中關(guān)注度下降,表明銀企關(guān)系在中小企業(yè)質(zhì)押貸款中還沒(méi)有發(fā)揮多大作用。

表6 銀行放貸決策中關(guān)注的影響因素

四、關(guān)于知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)各種觀點(diǎn)的調(diào)查討論

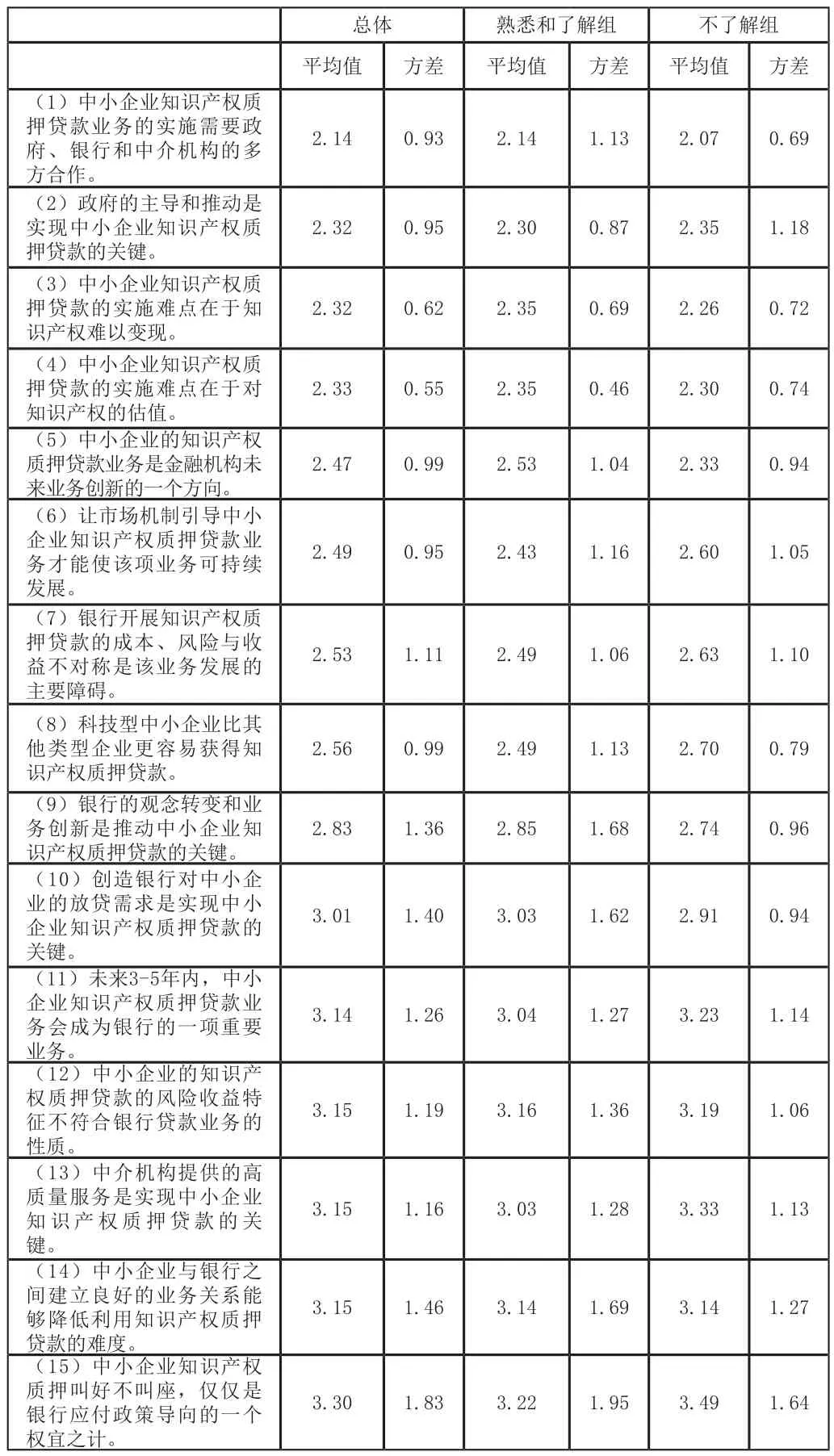

為了解銀行從業(yè)人員對(duì)中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的看法,我們根據(jù)當(dāng)前關(guān)于中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的各種觀點(diǎn),設(shè)計(jì)了15個(gè)相關(guān)問(wèn)題,讓受調(diào)查者根據(jù)自身的感受和判斷,按6分制進(jìn)行選擇打分。我們把打分結(jié)果按平均值從低到高進(jìn)行排序,并按每5題一組分為三組,分別對(duì)打分的結(jié)果進(jìn)行了分析。問(wèn)卷列出的15種觀點(diǎn)的平均得分,均未超過(guò)3.5分,打分情況見(jiàn)表7所示。

表7 關(guān)于中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款的各種觀點(diǎn)

(一)獲得認(rèn)同度較高的觀點(diǎn)分析

在平均得分低的一組,平均分值范圍在2.14-2.47分,并且得分的方差都小于1,表明這一組的得分可信度較高,這些觀點(diǎn)獲得的認(rèn)同度較高。其中,“中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的實(shí)施需要政府、銀行和中介機(jī)構(gòu)的多方合作”這一觀點(diǎn)平均分值最低。“政府的主導(dǎo)和推動(dòng)是實(shí)現(xiàn)中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款的關(guān)鍵”這一觀點(diǎn)平均得分2.32分,這與當(dāng)前國(guó)內(nèi)的知識(shí)產(chǎn)權(quán)質(zhì)押貸款實(shí)踐也比較相符。根據(jù)我們對(duì)國(guó)內(nèi)不同城市的調(diào)研,知識(shí)產(chǎn)權(quán)質(zhì)押貸款活動(dòng)開(kāi)展比較好的地方,通常都是在政府的主導(dǎo)和推動(dòng)下實(shí)現(xiàn)的,而作為放貸方的銀行并沒(méi)有太多的主動(dòng)性,只有在獲得了政府的支持和擔(dān)保后,銀行才接受該項(xiàng)業(yè)務(wù)。調(diào)查結(jié)果也表明,之所以需要政府的主導(dǎo)和推動(dòng),是因?yàn)橹行∑髽I(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的市場(chǎng)失靈。

然而,“中小企業(yè)的知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)是金融機(jī)構(gòu)未來(lái)業(yè)務(wù)創(chuàng)新的一個(gè)方向”也獲得受調(diào)查者的認(rèn)同,平均得分為2.47分。我們分析認(rèn)為,雖然知識(shí)產(chǎn)權(quán)質(zhì)押貸款當(dāng)前存在諸多障礙,但從長(zhǎng)遠(yuǎn)看,隨著我國(guó)銀行業(yè)的改革,市場(chǎng)競(jìng)爭(zhēng)將日益激烈,中小企業(yè)的快速發(fā)展,將成為銀行爭(zhēng)奪的新興客戶市場(chǎng);另一方面,隨著知識(shí)經(jīng)濟(jì)的深化,以知識(shí)產(chǎn)權(quán)為代表的無(wú)形資產(chǎn)的價(jià)值將日益受到重視,無(wú)形資產(chǎn)的交易市場(chǎng)也將更加活躍,也會(huì)逐漸降低知識(shí)產(chǎn)權(quán)評(píng)估和處置難度。

(二)認(rèn)同度存在較大差異的觀點(diǎn)分析

平均得分處于中間的一組,平均分值范圍為2.49-3.01分,但各種觀點(diǎn)得分的方差存在較大差異。“市場(chǎng)機(jī)制引導(dǎo)中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)才能使該項(xiàng)業(yè)務(wù)可持續(xù)發(fā)展”、“科技型中小企業(yè)比其他類(lèi)型企業(yè)更容易獲得知識(shí)產(chǎn)權(quán)質(zhì)押貸款”的得分方差較小,表明這些觀點(diǎn)的得分一致性較高,也獲得了認(rèn)同。“開(kāi)展知識(shí)產(chǎn)權(quán)質(zhì)押貸款的成本、風(fēng)險(xiǎn)與收益不對(duì)稱,是銀行開(kāi)展該業(yè)務(wù)的主要障礙”也獲得了認(rèn)同,平均得分2.53。“銀行的觀念轉(zhuǎn)變和業(yè)務(wù)創(chuàng)新是推動(dòng)中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款的關(guān)鍵”和“創(chuàng)造銀行對(duì)中小企業(yè)的放貸需求是實(shí)現(xiàn)中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款的關(guān)鍵”的觀點(diǎn)雖然也得分較低,但得分的方差較大,分別為1.36和1.40,表明受調(diào)查者對(duì)這些觀點(diǎn)還存在一定的差異。

(三)獲得認(rèn)同度較低的觀點(diǎn)分析

平均得分較高的一組,分值范圍為3.14-3.30分,而且得分方差也較大,方差最小的也達(dá)到1.16。由于分值3代表有一點(diǎn)認(rèn)同,這些觀點(diǎn)得分均超過(guò)3分,表明這些觀點(diǎn)獲得支持的程度較小。調(diào)查結(jié)果表明,受調(diào)查者認(rèn)為中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)在短期內(nèi)并不看好,未來(lái)3-5年內(nèi)難以成為銀行的重要業(yè)務(wù),但同時(shí)也不太認(rèn)同中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押僅僅是銀行應(yīng)付政策導(dǎo)向的一個(gè)權(quán)宜之計(jì),“知識(shí)產(chǎn)權(quán)質(zhì)押貸款的風(fēng)險(xiǎn)收益特征不符合銀行貸款業(yè)務(wù)的性質(zhì)”的觀點(diǎn)也得分較高,說(shuō)明該項(xiàng)業(yè)務(wù)對(duì)銀行而言還是有一定的內(nèi)在吸引力,雖然該項(xiàng)業(yè)務(wù)風(fēng)險(xiǎn)高,但銀行仍能從中受益。我們也可從現(xiàn)實(shí)的一些案例中發(fā)現(xiàn),有些銀行已意識(shí)到中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款的好處,開(kāi)始積極主動(dòng)探索該項(xiàng)業(yè)務(wù),例如交通銀行的“展業(yè)通”業(yè)務(wù)等。

調(diào)查結(jié)果也顯示,中介機(jī)構(gòu)的高質(zhì)量服務(wù)對(duì)知識(shí)產(chǎn)權(quán)質(zhì)押貸款的作用并沒(méi)有獲得受調(diào)查者很高的認(rèn)同。我們分析這是否表明中介機(jī)構(gòu)的高質(zhì)量服務(wù)只是中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的一個(gè)輔助環(huán)節(jié),只有在獲得政府的支持后,該項(xiàng)業(yè)務(wù)才會(huì)啟動(dòng)。即使該項(xiàng)業(yè)務(wù)啟動(dòng)后,當(dāng)前銀行還是主要利用自身的力量,而不是中介機(jī)構(gòu)的服務(wù)來(lái)決策放貸的多少。

同時(shí),中小企業(yè)與銀行之間良好的業(yè)務(wù)關(guān)系也未必能夠降低利用知識(shí)產(chǎn)權(quán)質(zhì)押貸款的難度。這與我們理論研究提出的銀行通過(guò)發(fā)展關(guān)系型借貸,并利用知識(shí)產(chǎn)權(quán)質(zhì)押作為補(bǔ)充,解決中小企業(yè)借貸難問(wèn)題的觀點(diǎn)并不一致。我們分析可能的原因是國(guó)內(nèi)的銀行在實(shí)踐中對(duì)關(guān)系型借貸的認(rèn)識(shí)與理論的研究存在差異。

(四)分組分析后出現(xiàn)的調(diào)查結(jié)果變化

根據(jù)受調(diào)查者是否熟悉和了解知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)進(jìn)行分組后,了解組與不了解組的平均得分情況變化不大,基本上不改變未分組調(diào)查結(jié)果反映的結(jié)論。但也反映出一些差異,例如,分組后,“中小企業(yè)的知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)是金融機(jī)構(gòu)未來(lái)業(yè)務(wù)創(chuàng)新的一個(gè)方向”這一觀點(diǎn)的得分,了解組與不了解組分別為2.53和2.33分;而“中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押叫好不叫座,僅僅是銀行應(yīng)付政策導(dǎo)向的一個(gè)權(quán)宜之計(jì)”的得分,了解組與不了解組分別為3.22和3.49。這種得分變化,表明了解該項(xiàng)業(yè)務(wù)的受調(diào)查者對(duì)中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的信心有所下降。同時(shí),我們也發(fā)現(xiàn),“中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款叫好不叫座,僅僅是銀行應(yīng)付政策導(dǎo)向的一個(gè)權(quán)宜之計(jì)”這一觀點(diǎn)的得分方差較大,表明對(duì)中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)前景的看法可能還存在較大的差異。

五、結(jié)論與啟示

本文通過(guò)對(duì)銀行從員人員的問(wèn)卷調(diào)查,探討我國(guó)中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)面臨的障礙和原因,并對(duì)該項(xiàng)業(yè)務(wù)的發(fā)展前景進(jìn)行了分析。我們發(fā)現(xiàn),對(duì)銀行而言,當(dāng)前知識(shí)產(chǎn)權(quán)質(zhì)押接受的標(biāo)的范圍有限,主要集中在專利、商標(biāo)和著作權(quán)類(lèi)知識(shí)產(chǎn)權(quán),而且可接受的質(zhì)押率都較低。市場(chǎng)價(jià)值類(lèi)型在知識(shí)產(chǎn)權(quán)質(zhì)押中的接受度仍低于抵押貸款價(jià)值類(lèi)型。知識(shí)產(chǎn)權(quán)本身的價(jià)值評(píng)估、交易處置難,以及銀行自身的信貸風(fēng)險(xiǎn)管理難是導(dǎo)致知識(shí)產(chǎn)權(quán)質(zhì)押業(yè)務(wù)難開(kāi)展的主要原因。產(chǎn)權(quán)交易中心、政府機(jī)構(gòu)和擔(dān)保公司的有效參與能夠促進(jìn)知識(shí)產(chǎn)權(quán)質(zhì)押業(yè)務(wù)的開(kāi)展。知識(shí)產(chǎn)權(quán)質(zhì)押的處置風(fēng)險(xiǎn)和價(jià)值評(píng)估風(fēng)險(xiǎn)對(duì)銀行放貸決策的影響比較重要,出質(zhì)企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn)和法律風(fēng)險(xiǎn)也受到關(guān)注。除了對(duì)標(biāo)的知識(shí)產(chǎn)權(quán)關(guān)注外,銀行也會(huì)對(duì)出質(zhì)企業(yè)的信用記錄、發(fā)展前景和研發(fā)創(chuàng)新能力重點(diǎn)關(guān)注;同時(shí),企業(yè)家個(gè)人素質(zhì)和企業(yè)營(yíng)銷(xiāo)網(wǎng)絡(luò)的關(guān)注度也較高。

我們的調(diào)查結(jié)果對(duì)政府制定中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款政策也有諸多啟示。一是政府的主導(dǎo)和推動(dòng)是實(shí)現(xiàn)中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款的關(guān)鍵,同時(shí)發(fā)展高質(zhì)量的中介服務(wù)機(jī)構(gòu),通過(guò)政府、銀行和中介機(jī)構(gòu)的多方合作促進(jìn)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)發(fā)展。二是解決中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款問(wèn)題不可能一蹴而就,政府應(yīng)當(dāng)鼓勵(lì)發(fā)展中小金融機(jī)構(gòu),促進(jìn)銀行間的競(jìng)爭(zhēng),從而產(chǎn)生銀行開(kāi)展中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款的需求和壓力。三是充分發(fā)揮市場(chǎng)機(jī)制作用,促進(jìn)金融機(jī)構(gòu)業(yè)務(wù)創(chuàng)新,才能實(shí)現(xiàn)中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款業(yè)務(wù)的可持續(xù)發(fā)展。

[1]劉伍堂. 知識(shí)產(chǎn)權(quán)質(zhì)押貸款評(píng)估實(shí)務(wù). 中國(guó)發(fā)明與專利, 2007年第12期.

[2]王洪昌. 抵押評(píng)估究竟采用什么價(jià)值類(lèi)型. 中國(guó)資產(chǎn)評(píng)估, 2008年第5期.

[3]楊松堂. 知識(shí)產(chǎn)權(quán)質(zhì)押融資中的資產(chǎn)評(píng)估. 中國(guó)金融, 2007年第5期.

[4]袁吉偉. 科技型中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押貸款探析. 財(cái)會(huì)研究, 2008年第5期.

[5]張弛 . 從法律視角論知識(shí)產(chǎn)權(quán)質(zhì)押融資風(fēng)險(xiǎn)控制. 銀行家, 2007年第12期.

[6]張?chǎng)? 搭建專業(yè)合作平臺(tái)攜手控制信貸風(fēng)險(xiǎn)——關(guān)于知識(shí)產(chǎn)權(quán)質(zhì)押貸款操作與風(fēng)險(xiǎn)控制模式探討.中國(guó)發(fā)明與專利, 2006年第11期.

[7]楊晨,陶晶.知識(shí)產(chǎn)權(quán)質(zhì)押融資中的政府政策配置研究.科技進(jìn)步與對(duì)策, 2010年第13期.

猜你喜歡

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31

初中生學(xué)習(xí)·低(2014年4期)2014-04-29 00:44:03

中國(guó)資產(chǎn)評(píng)估2012年2期

中國(guó)資產(chǎn)評(píng)估2012年2期

- 中國(guó)資產(chǎn)評(píng)估的其它文章

- 對(duì)居民住房拆遷評(píng)估作價(jià)補(bǔ)償標(biāo)準(zhǔn)的探究

- 采用綜合因素分析法進(jìn)行債權(quán)價(jià)值分析的案例

- 企業(yè)價(jià)值評(píng)估中不同評(píng)估方法間評(píng)估結(jié)果的實(shí)證比較與分析

- 基于多元線性回歸的森林資源資產(chǎn)批量評(píng)估研究

- 資產(chǎn)評(píng)估學(xué)與會(huì)計(jì)學(xué)中公允價(jià)值理論相關(guān)性探討

- 文化資產(chǎn)評(píng)估助力文化企業(yè)解決融資難問(wèn)題