豬價震蕩格局或將持續至年底

2012-07-07 09:17:26虞華國家統計局鹽城調查隊

中國畜牧業 2012年23期

文│虞華(國家統計局鹽城調查隊)

虞麗娜(江蘇省鹽城郵政局)

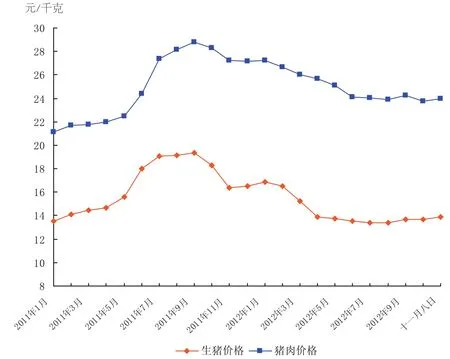

中秋、國慶“雙節”前夕,養豬業內人士普遍預測生豬價格會小幅上漲,國慶期間全國豬價果然震蕩調漲,每千克銷售價格一度突破14.8元,但是雙節后豬價又回落至13.5~14元的水平,到11月初仍在持續,豬市弱勢小幅震蕩的行情并沒有發生根本轉變,全國豬價處于“漲不上去、跌不下來”的格局。11月6日,全國生豬價格最高地區為新疆,生豬均價為每千克16.33元,最低地區為廣東,生豬均價為每千克13.32元,兩地區差異非常明顯,全國大部分地區生豬行情都在震蕩調整。立冬時節,冷空氣頻頻來襲,早晚溫差變大,生豬容易感染疫情,生豬養殖戶出欄意愿變強,出欄量有所增加。預計全國將迎來新一輪區域豬價調整,短期內全國總體肉豬行情弱勢,部分地區將有窄幅下調跡象,因此對CPI暫時不會產生上行壓力(圖1)。

一、四大因素導致豬價低迷

一是生豬市場供給充足。國家統計局數據顯示,今年前三季度,全國豬肉產量3754萬噸,同比增長5.2%;生豬存欄46822萬頭,同比增長1.9%;生豬出欄49298萬頭,同比增長5.1%。統計調查數據還顯示,在前三季度商品豬以及母豬存欄量出現上升的過程中,雖然一些中小養殖戶開始謹慎甚至停止擴張規模,但大型養殖戶依然繼續推進其擴張計劃。有報告指出,2012年1~8月我國種豬進口量超過1萬頭,超出去年同期2倍,這說明大型生豬養殖企業依然在通過進口種豬的方式為未來商品豬的規模擴張進行準備。

◎圖1 2011年以來全國生豬、豬肉價格走勢

二是豬肉進口量激增。今年1~7月,我國豬肉進口總量累計為31.2萬噸,比去年同期猛增1倍;進口平均價格為每噸1875美元,同比上漲32.2%。其中,7月進口3.9萬噸,環比增長10.6%,同比增長34.4%;進口平均價格回升至每噸1881美元,環比上漲3.8%。

三是豬肉消費疲軟期被人為延長。一方面9月受雙節來臨刺激,消費量有所增加,10月部分需求在雙節被釋放,從而導致市場需求回暖比較慢;另一方面豬肉消費本來就比較疲軟,屠宰場實行以銷定產的規則,節前為了滿足需求,9月下旬提升了屠宰量,節后屠宰量(收購量)馬上下降。所以豬價有了一個空檔期,并且比以前延長了。

四是副食品比價變動影響。中秋、國慶雙節過后,雞蛋、淡水魚、蔬菜上市量明顯增加,價格普遍下跌,豬價想漲也難。

二、春節前豬價上漲是必然的

目前豬肉需求正處在從淡季向冬至后的旺季過渡期間,需求回升的幅度小、速度慢,總體呈現小幅震蕩走勢,但弱勢明顯,易跌難漲。從飼料價格與宏觀流動性來看,短期看不到豬肉價格大幅上升的驅動力。

11月初開始從北到南大幅降溫,東北和華北地區已迎來大雪,降溫明顯。因此,若冬天提前到來,南方做臘肉的時間也有可能較往年提前,豬價也可能提前迎來春節前的上漲。玉米價格始終維持弱勢震蕩,未來一段時間內,隨著新玉米上市、飼料原料成本的下滑,養殖戶養殖壓力減小。玉米價格仍存下探空間,但是由于成本支撐的因素影響,快速下跌的行情必將加重農戶與貿易商的惜售心態,因此玉米價格將以穩定或小幅下滑為主。11月初豆粕市場出現反復跌漲,總體趨勢在下滑,下跌幅度不是很大。第四季度是豆粕需求比較旺的季節,如果供應量沒有實質性的增加,豆粕價格會繼續保持高位,甚至可能會有所上升。

對于未來豬價走勢,根據供需形勢判斷,春節前豬價上漲是必然的,但幅度不會太高,全國生豬均價有望上升到每千克16元,但突破18元的可能性仍然十分渺茫,因為今年乃至明年上半年,生豬的供應仍然極為充足。總體來看,在全國生豬存欄增加的背景下,若不出現嚴重疫情,2012年豬價整體低于2011年,全年生豬價格可能呈“W”型走勢,生豬養殖全年可實現盈利,不會出現大面積宰殺母豬現象。

三、“反周期”調控仍需加強

從目前生豬的供需形勢來看,2013年豬價大幅反彈的可能性并不是很大,但抑制“豬周期”不能放松,應從“反周期”的穩定供給上多下工夫。隨著國家補貼、收儲制度的完善以及養殖規模的擴大等有利因素影響的不斷加深,我國的“豬周期”有被拉長延緩的趨勢,但目前這些因素還不能完全平抑“豬周期”。

生豬價格上漲時,國家出臺了能繁母豬補貼等政策,但價格低迷期間的扶持政策很少。每一次價格高峰期之前,都是生豬產業的一個低迷期,平抑豬肉價格周期性波動,不但要管“高位”更要管“低位”,國家收儲制度等作用需要進一步提高。當前還需特別重視防疫工作,重大疫情往往會導致生豬供應出現明顯變化,帶來價格波動。今年是一個閏年,現在全國各地區溫度較往年要低,消費旺季有可能提前到來。各大養殖戶要繼續做好飼養管理,關注疫病發展形勢,防止飼料霉變,及時調整存欄結構,適時出欄。