高管權力對高管薪酬的影響研究

2012-06-26 00:43:28熊風華

財經(jīng)問題研究 2012年10期

熊風華,彭 玨

(西南大學 經(jīng)濟管理學院,重慶 400716)

一、引 言

所有權與經(jīng)營權分離的現(xiàn)代公司,為了減輕股東與高管之間的代理問題,高管薪酬制度被認為是其最重要的治理機制。最優(yōu)契約理論是解釋高管薪酬的主流理論,認為股東可以通過董事會設計出激勵相容的薪酬合約,防范高管的“道德風險”,進而維護股東利益[1]。然而過去三十年美國各大公司 CEO 薪酬異常的上升[2-3],引起了學者們對高管薪酬最優(yōu)契約理論的重新思考。Crystal較早指出高管掌握薪酬制定的大部分討價還價能力,這是其獲取高額薪酬的重要原因[4]。基于前人的研究,Bebchuk等系統(tǒng)提出了管理權力理論,認為董事會不能完全控制CEO薪酬契約的設計,CEO有動機也有能力影響自己薪酬的制定,運用自身權力,使得董事會沒有按照業(yè)績支付薪酬[5-6]。

國內上市公司高管薪酬實證研究,沒能很好地支持最優(yōu)契約理論。徐向藝對中國上市公司高管報酬的影響因素以及高管激勵與公司業(yè)績的關系的考察,結果表明高管報酬與公司業(yè)績不存在顯著的正相關關系[7]。方軍雄發(fā)現(xiàn)上市公司高管薪酬存在嚴重的粘性,即業(yè)績上升時薪酬增長顯著高于業(yè)績下降時薪酬的減少[8]。國有控股公司“所有者”缺位導致的內部人控制,以及民營企業(yè)主的權力欲望,使得中國上市公司高管具有較大的權力[9]。管理權力影響高管薪酬的情況在國內學術界未得到足夠重視,僅有少數(shù)學者對其進行了分析。張長征和李懷祖對經(jīng)理自主權、高管薪酬差距與公司業(yè)績關系進行分析,認為經(jīng)理自主權影響高管薪酬差距,進而影響公司業(yè)績[10]。盧銳分析了管理層權力對業(yè)績敏感性的影響,認為管理層權力大的貨幣薪酬越高,其業(yè)績并沒有更好,管理層薪酬與盈利業(yè)績的敏感度更高,與虧損業(yè)績的敏感度更低,部分企業(yè)出現(xiàn)薪酬業(yè)績弱相關甚至不相關[11]。徐寧和徐向藝考察了上市公司的股權激勵,發(fā)現(xiàn)高管利用自身權力通過股權激勵謀取利益[12]。權小鋒和吳世龍以國有控股公司特有的背景,分析了公司高管為了私利而進行薪酬操縱[13]。

上述研究給予本文很好的借鑒。國內的研究通常界定高管為包括董事長和總經(jīng)理等在內的一個團體或為公司經(jīng)理層,而管理權力理論強調CEO利用自身權力影響其薪酬契約,國外高管薪酬文獻研究傳統(tǒng)也為CEO的薪酬。雖然國內大多上市公司沒有CEO一職,由于董事長一般是公司“法定代表人”,并且經(jīng)常參與公司日常經(jīng)營事務,是公司重大決策的最后負責人,很大程度在公司坐班的董事長相當于國外公司的CEO[14]。本文基于管理權力理論研究視角,界定公司高管為董事長,對高管權力與薪酬以及薪酬—業(yè)績的敏感性的關系進行經(jīng)驗分析,不同于以往薪酬—業(yè)績敏感性研究,針對高管權力的不同,進行分組對比研究。

二、理論分析與研究假設

1.高管薪酬制定的管理權力理論

最優(yōu)契約理論是解釋高管薪酬的主流理論,認為對于所有權與經(jīng)營權分離的現(xiàn)代公司,可以通過設計激勵性契約來協(xié)調股東與高管之間的利益。然而,實證研究并沒能很好支持這一結論,Barkema和Gomez-Mejia研究發(fā)現(xiàn)高管薪酬與業(yè)績相關性很小[15],Bertrand和 Mullainathan研究發(fā)現(xiàn)沒有大股東監(jiān)控的情況下,CEO根據(jù)運氣獲得報酬,而不是根據(jù)業(yè)績獲得報酬[16]。Crystal較早認識到高管掌握薪酬制定大部分討價還價能力為其高額薪酬的原因[4]。Main通過對CEO與董事會關系研究發(fā)現(xiàn)一些公司的CEO牢牢控制著董事的提名過程,并且CEO通過其影響力控制薪酬委員會,外部董事成員往往是CEO的合作伙伴[17]。Conyon和 Peck對薪酬委員會的設置與高管報酬負相關的現(xiàn)象分析指出,公司薪酬委員會不獨立,40%公司薪酬委員會中有CEO或其他執(zhí)行董事[18]。基于對現(xiàn)實的分析與前人研究,Bebchuk和Fried深入公司控制系統(tǒng)內部,對高管薪酬決定機理提出了管理權力理論,指出CEO能影響董事會以獲取滿意的薪水[5-6]。

國外研究表明公司高管有能力通過對董事會的影響來控制針對自己的薪酬安排。國內上市公司高管是否有能力影響其薪酬制定呢?“一股獨大”是中國上市公司主要的股權特征,上市公司大多存在大股東或控股股東控制現(xiàn)象。對于國有控股上市公司,公司董事長大多來自于控股股東,由于終極所有者“缺位”問題以及公司高管與控股股東長期合作形成的關系資本使其地位往往不受威脅。在國有企業(yè)改制過程中,為了釋放企業(yè)家能力,政府給國有企業(yè)更多的是權力而不是約束與監(jiān)督,這種權力并且隨著公司上市,公司高管依托于控股股東的權力逐漸凌駕于公司治理機制之上,依托于控股股東的“超強控制”而形成以公司高管為主的內部人控制,這賦予了國有控股公司高管超強的權力[19]。對于民營上市公司而言,由于職業(yè)經(jīng)理人市場不完善,民營企業(yè)主兼任上市公司高管的現(xiàn)象相當普遍,民營上市公司高管往往是民營企業(yè)主或其代表[20]。公司治理機制不完善,學術界普遍認為民營企業(yè)中,老板權力過大,沒有得到合理的制約。依附于這種所有權的民營企業(yè)高管較之國有企業(yè)高管享有更多的權力,并且隨著控制權與現(xiàn)金流權分離,民營企業(yè)高管擁有更多激勵去獲得高額薪酬。

2.高管權力對薪酬及薪酬—業(yè)績敏感性的影響

管理權力理論認為公司高管利用管理權力尋租不僅造就了高額薪酬,更為關鍵的是扭曲了薪酬結構,使高管的薪酬與業(yè)績的敏感性減弱,即不按業(yè)績支付薪酬,降低了激勵作用甚至產(chǎn)生負激勵,最終使股東遭受更大損失。國外實證研究也證實了高管權力對薪酬的影響。Cyert等研究發(fā)現(xiàn),在CEO兼任董事長情況下,CEO的薪酬一般要高出20%—40%;而在強董事會條件下(董事會成員持股比例高),董事會 (薪酬委員會)成員持股比例與首席執(zhí)行長官的薪酬呈顯著負相關[21]。Cheng通過對美國市場高管薪酬與業(yè)績敏感性研究發(fā)現(xiàn),管理者薪酬與盈利業(yè)績的敏感性高,而與虧損業(yè)績的敏感性低[22]。

國內上市公司高管普遍具有較大的權力,有能力也有動機利用權力在薪酬制定過程中吸取租金。故提出假設1:

假設1 高管權力越大,高管薪酬越高。

高管權力不僅影響薪酬總額,更可能改變薪酬契約的有效性,降低薪酬—業(yè)績的敏感性。證監(jiān)會在《上市公司治理準則》中建議高管薪酬與業(yè)績相掛鉤,實踐中,高管薪酬時常背離業(yè)績。中國上市公司內部治理機制與市場機制的不完善,為高管利用權力影響薪酬—業(yè)績敏感性提供了條件。國有控股上市公司部分承擔著政府的多元化目標和責任,預算軟約束的存在,公司高管往往以此為條件使董事會通過薪酬與業(yè)績不相關或弱相關的薪酬方案;民營上市公司眾多高管為其實際控制人或代表,由于對風險的規(guī)避,愿意為自己提供與業(yè)績敏感性更低的薪酬方案。此外,由于高管權力增加,還經(jīng)常通過有利于自身的激勵方案,即當業(yè)績上升時,其薪酬大幅上升,而當業(yè)績下降時,薪酬小幅下降甚至不下降,即業(yè)績增加時,薪酬—業(yè)績敏感性高于業(yè)績下降的情況。故提出假設2與假設3:

假設2 高管權力越大,其薪酬—業(yè)績敏感性越低。

假設3 高管權力越大,薪酬—業(yè)績敏感性越具有不對稱性,即業(yè)績增加時,薪酬—業(yè)績敏感性高于業(yè)績下降時的薪酬—業(yè)績敏感性。

三、研究設計

1.樣本與數(shù)據(jù)

本文選取2006年12月31日以前上市,2007—2011年滬深兩市上市公司為研究對象,并按以下標準進行篩選:第一,剔除金融類上市公司。第二,剔除同時發(fā)行B股與H股的上市公司。第三,剔除ST類公司。第四,剔除董事長不在上市領薪的公司。第五,剔除審計師出具拒絕和否定意見的公司。第六,剔除數(shù)據(jù)奇異的公司。獲得342個上市公司1 710個觀測值。數(shù)據(jù)來源國泰安公司開發(fā)的中國股票市場研究數(shù)據(jù)庫(CSWAR)。

2.變量定義

(1)高管薪酬。國內上市公司中,董事長不僅僅是董事會的召集人,大多時候還是公司的法人代表,經(jīng)常參與公司日常運營事務,擁有最終決策權,所以中國上市公司的CEO的角色應為董事長[13]。鑒于此,本文高管薪酬定義為董事長薪酬 (PAY)。

(2)高管權力。根據(jù)Finkelstein對高管權力來源的分析,CEO權力來源劃分為組織上的權力、所有權權力、專門知識權力和聲望權力[23]。本文主要考察董事長利用權力對薪酬制定的影響,所有權權力、組織上的權利影響更為直接,此外由于數(shù)據(jù)可得性,對高管權力的考察主要為所有權權力與組織上權力。所有權權力本文用控股股東性質 (CS)和股權集中度 (HS)反映,實際控制人為國有資本時CS取1,否則取0,股權集中度用股權的H指數(shù) (HS)度量。民營上市公司,董事長是實際控制人或其代表,面臨更少的約束,具有更大的權力。股權相對集中的公司股東對高管的監(jiān)督更為嚴密,而分散的股權可能賦予董事長更大的權力。組織上權力,主要反映在董事會結構。一是領導權結構,用董事長與總經(jīng)理兩職狀態(tài) (LZ)衡量,如果董事長兼任總經(jīng)理,表明其具有更大的權力,LZ取1,否則取零。二是董事會構成,包括董事會規(guī)模(SB),獨立董事比例 (ROD)以及外部董事比例 (ROO)。董事會規(guī)模越大,越使董事會流于形式,高管權力越大,對于獨立董事與外部董事而言,其比例越高,對高管制衡越大,高管權力越小。

(3)業(yè)績與其它變量。公司業(yè)績采用凈資產(chǎn)收益率 (ROE),反映公司為股東財富價值的創(chuàng)造能力。不選取市場指標,因為中國資本市場不是一個有效的市場,股票價格的波動較大,很多時候沒能很好反映公司的價值。借鑒相關文獻,本文選取第一大股東持股比例 (S1)、公司總資產(chǎn) (TA)、資產(chǎn)負債率 (ARL)以及行業(yè)(HY)作為控制變量。

3.研究模型

(1)對假設1檢驗,構建模型1。以董事長薪酬為被解釋變量,高管權力為解釋變量。通過此模型的分析,一是分析高管權力對薪酬總額的影響,二是分析控股股東性質、股權集中度、兩職狀態(tài)、董事會規(guī)模、獨立董事比例以及外部董事比例這些反應權力變量對薪酬影響是否顯著,根據(jù)其影響的顯著性構建綜合權力變量。

(2)對假設2、假設3檢驗,構建模型2。以董事長薪酬為被解釋變量,公司業(yè)績?yōu)榻忉屪兞浚治霾煌瑱嗔ο滦匠辍獦I(yè)績的敏感性。

上述兩模型中αi、βi為系數(shù),u為隨機項。

四、實證分析

1.描述性分析

表1是樣本公司高管薪酬與公司業(yè)績描述性統(tǒng)計結果。從表1可以看出,董事長薪酬在2007—2011年間增長了32.66%。特別是2008年,公司業(yè)績普遍較2007年下滑,而董事長平均薪酬卻依然上升。中國上市公司高管薪酬在過去幾年得到大幅的增長,此外,薪酬的變化與業(yè)績并不一定同步。

表1 高管薪酬與公司業(yè)績的描述統(tǒng)計表

2.實證結果分析

(1)高管權力對薪酬的影響分析。高管權力對薪酬影響分析中,取高管薪酬的對數(shù)為被解釋變量,以反映高管權力的變量為解釋變量,選取業(yè)績、第一大股東持股比例、企業(yè)規(guī)模、資產(chǎn)負債率為控制變量,回歸結果如表2所示。

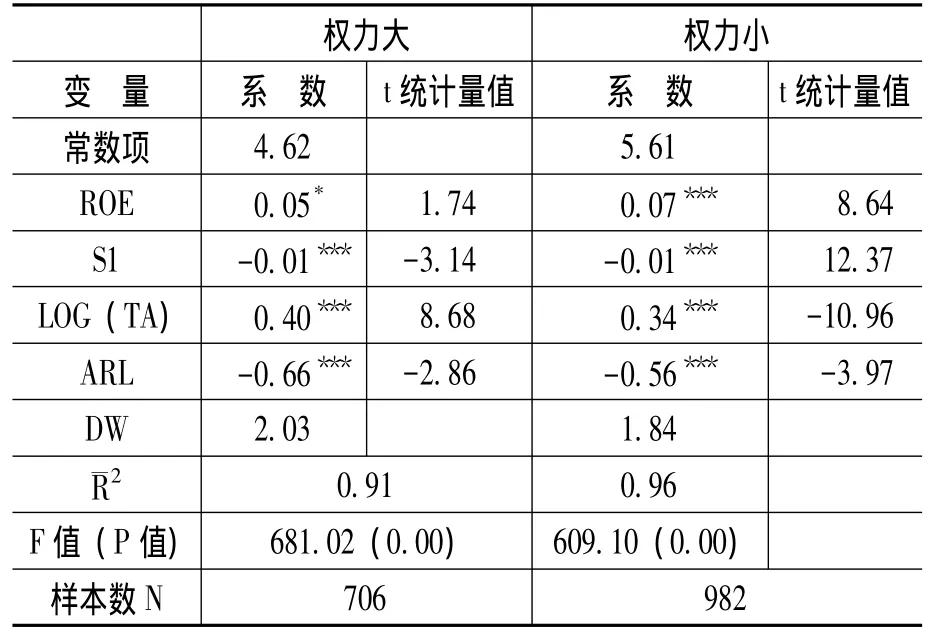

表2 高管權力對薪酬影響回歸分析結果

從表2可以看出,兩職狀態(tài) (LZ)和董事會規(guī)模 (SB)對董事長薪酬顯著正影響,股權集中度 (HS)和控股股東性質 (CS)對董事長薪酬顯著負影響,而獨立董事比例 (ROD)以及外部董事比例 (ROO)對董事長薪酬無顯著影響。控股股東性質、兩職狀態(tài)、董事會規(guī)模與股權集中度對薪酬的影響與假設一致,控股股東為非國有、董事長與總經(jīng)理兩職合一,董事會規(guī)模越大,股權集中度越低,高管權力越大,此時其薪酬也越高。獨立董事比例以及外部董事比例對董事長薪酬無顯著影響。這可能與中國董事會制度相關,獨立董事大多由大股東控制董事會提名,由公司支付其薪酬,獨立董事大多具其形而不具其神,很多為滿足監(jiān)管要求而設置,導致了獨立董事不“獨立”。此外,《上市公司章程指引》對內部董事比例做了限制,上市公司外部董事比例普遍較高,可能是其影響不顯著的原因。由此可見,可以認為高管權力越大,其貨幣薪酬相對越高,假設1得到檢驗。

(2)高管權力對薪酬—業(yè)績敏感性分析。為了研究高管權力對薪酬—業(yè)績敏感性的影響,POWER1、POWER2、POWER3、POWER4分別用0或1來反映兩職狀態(tài)、控股股東性質、股權集中度、董事會規(guī)模所代表高管權力,用POWER綜合反映高管權力。兩職合一,POWER1取1,否則取0。控股股東為非國有,POWER2取1,否則取0。股權集中度小于均值,POWER3取1,否則取0。董事會規(guī)模大于均值,POWER4取1,否則取0。由于獨立董事比例與外部董事比例對高管薪酬影響不顯著,故沒有納入高管權力綜合指標測度。兩職狀態(tài)、控股股東性質、股權集中度分別反映了領導權結構、控股股東性質與股權分布情況,董事會規(guī)模反映董事會特征,簡單的定義高管權力 POWER=POWER1+POWER2+POWER3+POWER4。根據(jù)高管權力POWER,把上市公司分為權力大與權力小兩組,POWER大于等于均值為權力大,小于均值為權力小。

在此基礎上,利用混合數(shù)據(jù),運用模型2,以高管薪酬的對數(shù)為被解釋變量,以業(yè)績?yōu)榻忉屪兞浚謩e分析權力大和權力小兩組上市公司業(yè)績對薪酬的影響,回歸結果如表3所示。

表3 不同權力狀態(tài)下業(yè)績對薪酬影響回歸分析結果

從表3可以看出,高管權力大時業(yè)績在10%的顯著水平下對薪酬顯著影響,其系數(shù)為0.05;權力小時,業(yè)績在1%的顯著水平下對薪酬顯著影響,系數(shù)為0.07。高管權力大或權力小時,業(yè)績對薪酬的影響均顯著,但權力大公司高管薪酬與業(yè)績敏感性和數(shù)值均低于高管權力小的公司,與假設2相符。

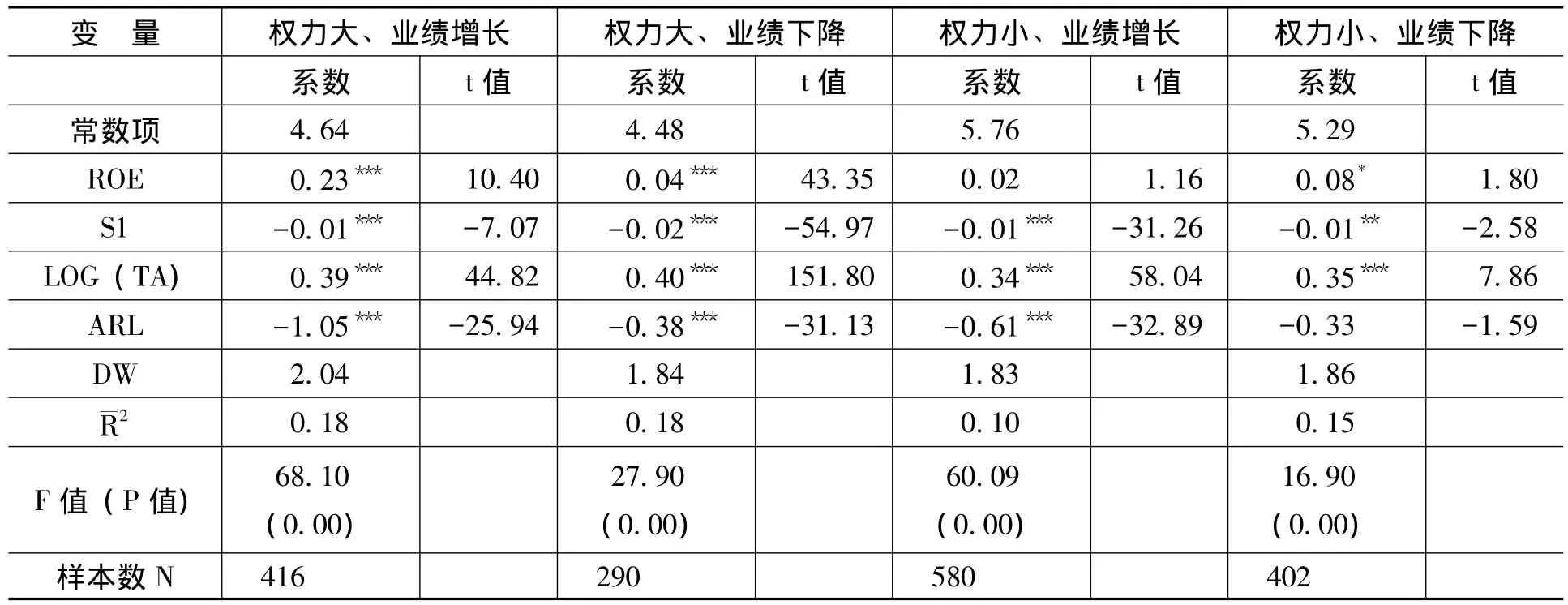

高管權力對薪酬業(yè)績敏感性的影響,還有一個重要方面就是薪酬對業(yè)績的不對稱響應,即高管權力大的公司在業(yè)績上升時,薪酬隨著業(yè)績大幅上升,然而業(yè)績下降時,高管薪酬不降低或者是降低幅度較小。為了檢驗這一假設,本文把全部樣本分成四組,既高管權力大、業(yè)績增加,高管權力大、業(yè)績下降,高管權力小、業(yè)績增加,高管權力小、業(yè)績下降,運用模型2分別研究其業(yè)績對薪酬的影響,結果如表4所示。

表4 不同業(yè)績狀態(tài)下薪酬—業(yè)績敏感性回歸分析結果

從表4可以看出,上市公司高管權力大,業(yè)績增長時,業(yè)績對薪酬影響的系數(shù)為0.23,在1%的顯著水平下顯著;業(yè)績下降時,業(yè)績對薪酬影響的系數(shù)為0.08,在1%的顯著水平下顯著。表明高管權力大時,薪酬對于業(yè)績增長的敏感性高于對于業(yè)績下降時的敏感性。高管權力小的上市公司,高管薪酬業(yè)績增長時,業(yè)績對薪酬影響不顯著;業(yè)績下降時,業(yè)績對薪酬影響的系數(shù)為0.08,僅在10%的顯著水平下顯著。表明權力小的高管更難從公司業(yè)績增長中增加其薪酬,反而業(yè)績下降時,其薪酬可能隨業(yè)績下降而下降。與假設3相符。

由此可見,公司高管可以利用其權力影響薪酬契約,權力大的高管不僅能獲得相對高的薪酬,而且薪酬與業(yè)績的敏感性較弱。同時,權力大的高管通過對董事會影響薪酬有利于自己的激勵方案,使其薪酬變動與業(yè)績變動不對稱,即業(yè)績增加時,薪酬大幅上升,業(yè)績下降時,薪酬下降幅度較小,甚至不下降。

五、結論與建議

本文基于管理權力理論視角,利用滬深兩市2007—2011年間上市公司數(shù)據(jù),對上市公司高管權力、薪酬以及薪酬—業(yè)績的敏感性進行了實證分析。研究發(fā)現(xiàn),中國上市公司高管薪酬契約有效性不高,高管利用其權力影響薪酬契約,權力大的高管不僅具有相對高額的貨幣薪酬以及較低的薪酬業(yè)績敏感度,而且其薪酬與業(yè)績波動不對稱,業(yè)績增加時,薪酬較大幅度增加,業(yè)績下降時,薪酬小幅下降,甚至不下降。

中國上市公司高管通過其權力影響薪酬契約,使得薪酬激勵本身又成為代理問題的一部分。因此,有必要關注高管權力及其對薪酬激勵的影響,并有針對性地改善高管薪酬契約的制定和執(zhí)行機制,包括監(jiān)督與完善高管和股東權力配置、完善公司內部治理機制、加強薪酬信息披露和完善職業(yè)經(jīng)理人市場等。

[1]Murphy,K.J.Corporate Performance and Managerial Remuneration:An Empirical Analysis[J].Journal of Accounting and Economics,1985,(7):11-42.

[2]Murphy,K.J.,Ján,Z.B.Managerial Capital and the Market for CEOs[R].Working Paper,University of Southern California,2003.

[3]Bebchuk,L.,Jesse,F(xiàn).,David,W.Managerial Power and RentExtraction in theDesign ofExecutive Compensation [J]. University of Chicago Law Review,2002,69(3).

[4]Crystal, G. In Search of Excess: The Overcompensation of American Executives[M].New York:W.W.Norton & Company,1991.

[5]Bebchuk,L.,F(xiàn)ried,J.,David,W.Managerial Power and RentExtraction in theDesign ofExecutive Compensation [J]. University of Chicago Law Review,2002,69(3):751-846.

[6]Bebchuk,L.,F(xiàn)ried,J.Pay without Performance:The Unfulfilled Promise of Executive Compensation[M].Cambridge:Harvard University Press,2004.

[7]徐向藝.公司治理制度安排與組織設計[M].北京:經(jīng)濟科學出版社,2006.

[8]方軍雄.我國上市公司高管的薪酬存在粘性嗎?[J].經(jīng)濟研究,2009,(3).

[9]盧銳.管理層權力、薪酬激勵與績效——基于中國證券市場的理論與實證研究[M].北京:經(jīng)濟科學出版社,2008.

[10]張長征,李懷祖.經(jīng)理自主權、高管報酬差距與公司業(yè)績[J].中國軟科學,2008,(4).

[11]盧銳.管理層權力、薪酬與業(yè)績敏感性分析——來自中國上市公司的經(jīng)驗證據(jù)[J].當代財經(jīng),2008,(7).

[12]徐寧,徐向藝.股票期權激勵契約合理性及其約束性因素——基于中國上市公司的實證分析[J].中國工業(yè)經(jīng)濟,2010,(2).

[13]權小鋒,吳世龍.管理層權力、私有收益與薪酬操縱[J].經(jīng)濟研究,2010,(11).

[14]寧向東.公司治理理論[M].北京:中國發(fā)展出版社,2005.

[15]Barkema, H.G., Gomez-Mejia, L.R.Managerial Compensation and Firm Performance:An General Research Framework[J].The Academy of Management Journal,1998,41(2):135-145.

[16]Bertrand,M.,Mullainathan,S.Are CEOs Rewarded for Luck?The Ones without Principles Are[J].The Quarterly Journal of Economics,2001,116(3):901-932.

[17]Main,B. Payin theBoardroom Practicesand Procedures[J].Personnel Review,1993,22(7):3-14.

[18]Conyon, M.J., Peck, S.L. Board Control,Remuneration Committees, and Top Management,Compensation[J].Academy of Management Journa1,1997,(2):146-157.

[19]夏立軍,方軼強.政府控制、治理環(huán)境與公司價值——來自中國證券市場的經(jīng)驗證據(jù)[J].經(jīng)濟研究,2005,(5).

[20]李新春.經(jīng)理人市場失靈與家族企業(yè)治理[J].管理世界,2003,(4).

[21]Cyert,R.M.,Kang,S.H.,Kumar,P.Corporate Governance, Takeovers, and Top Management Compensation :Theory and Evidence [J].Management Science,2002,(4):453-469.

[22]Cheng,S.Managerial Entrenchment and Loss -Shielding in Executive Compensation[R].University of Michigan working paper,2005.

[23]Finkelstein,S.Power in Top Management Teams:Dimensions, Measurement and Validation[J].Academy of Management Journal,1992,35(8):505-538.

[24]于東智.董事會、公司治理與績效——對中國上市公司的經(jīng)驗分析[J].中國社會科學,2003,(3).

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

當代陜西(2021年2期)2021-03-29 07:41:24

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(2019年4期)2019-09-23 08:52:46

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00