企業(yè)存貨視同銷售會(huì)計(jì)處理分析

2012-06-25 05:49:44杭州職業(yè)技術(shù)學(xué)院駱國城

財(cái)會(huì)通訊 2012年22期

杭州職業(yè)技術(shù)學(xué)院 駱國城

一、視同銷售業(yè)務(wù)的分類

會(huì)計(jì)核算中一般將不確認(rèn)銷售收入但需形成流轉(zhuǎn)稅的行為界定為視同銷售,增值稅暫行條例中采用列舉法界定了視同銷售貨物行為,包括單位自產(chǎn)或購入的資產(chǎn)用于對(duì)外投資、捐贈(zèng)、分配給股東、集體福利、個(gè)人消費(fèi)以及非增值稅項(xiàng)目等,無論這些用途減少的存貨資產(chǎn)在會(huì)計(jì)處理中是否確認(rèn)收入,但都應(yīng)按銷售貨物繳納增值稅。

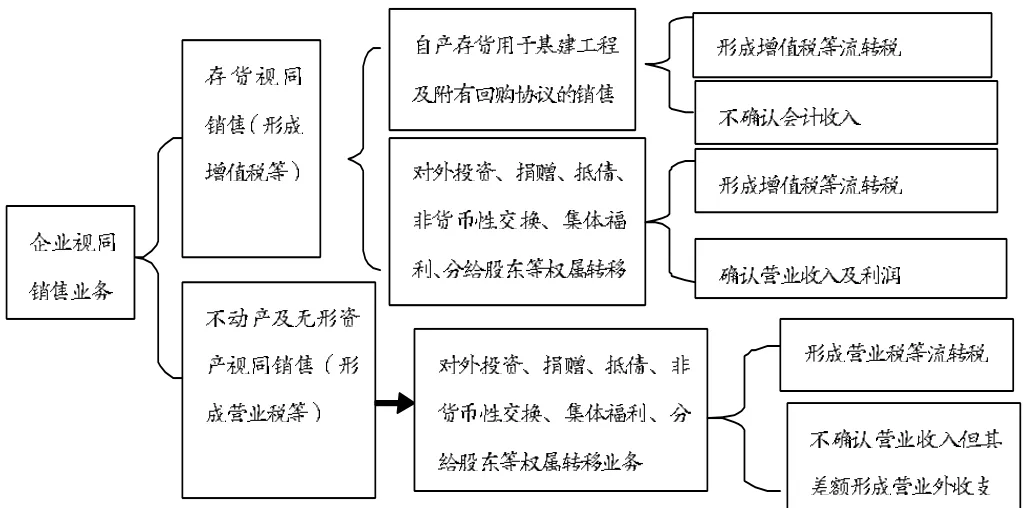

通常情況下的視同銷售業(yè)務(wù)是指稅制的范圍,但現(xiàn)行稅制中列舉了視同銷售業(yè)務(wù)范圍,認(rèn)為視同銷售業(yè)務(wù)概念范圍可從其內(nèi)涵及外延兩個(gè)方面理解更加完整。為更清楚體現(xiàn)作者對(duì)視同銷售業(yè)務(wù)的理解,將企業(yè)賬面資產(chǎn)減少的原因歸為以下三類:一是為了直接獲取貨幣性質(zhì)項(xiàng)目而轉(zhuǎn)讓其所有權(quán)的真銷售或正常銷售業(yè)務(wù)形成的資產(chǎn)減少,包括形成的應(yīng)收款項(xiàng)及預(yù)收款項(xiàng);二是因?yàn)閳?bào)廢、盤虧、毀損、跌價(jià)貶值或減值引起的損失性減少:三是其他原因的減少,如用于對(duì)外投資、捐贈(zèng)、抵債、非貨幣性資產(chǎn)交換、集體實(shí)物福利、基本工程等用途。本文中的企業(yè)視同銷售業(yè)務(wù)是指除了前兩類以外的第三類資產(chǎn)減少業(yè)務(wù),即除了為獲取貨幣性質(zhì)項(xiàng)目的正常銷售以及發(fā)生損失性減少以外的資產(chǎn)減少業(yè)務(wù),包括對(duì)外投資等原因的資產(chǎn)減少業(yè)務(wù)。對(duì)于材料投入生產(chǎn)或產(chǎn)品生產(chǎn)完工入庫的業(yè)務(wù)屬于存貨構(gòu)成變化而沒有形成企業(yè)存貨資產(chǎn)總量減少且沒有形成權(quán)屬轉(zhuǎn)移,顯然這不屬于視同銷售業(yè)務(wù)。企業(yè)視同銷售業(yè)務(wù)可按以下三個(gè)標(biāo)志細(xì)分理解:按形成的稅費(fèi)形式不同可分為增值稅的視同銷售、消費(fèi)稅的視同銷售以及營業(yè)稅的視同銷售業(yè)務(wù);按資產(chǎn)運(yùn)用目的用途不同可分為對(duì)外投資、捐贈(zèng)、抵債、非貨幣性交換、集體福利、個(gè)人消費(fèi)、基建工程等業(yè)務(wù)中形成的視同銷售;按所使用的資產(chǎn)形態(tài)不同可分為存貨、不動(dòng)產(chǎn)、設(shè)備、無形資產(chǎn)、投資性房地產(chǎn)等資產(chǎn)形成的視同銷售業(yè)務(wù)。見圖1。

圖1

本文中筆者主要分析企業(yè)存貨視同銷售業(yè)務(wù)對(duì)企業(yè)稅費(fèi)及利潤的影響。由于轉(zhuǎn)讓不動(dòng)產(chǎn)應(yīng)繳納營業(yè)稅而不是增值稅,因此建造不動(dòng)產(chǎn)工程消耗材料的進(jìn)項(xiàng)稅不符合增值稅抵扣條件,從而已抵扣進(jìn)項(xiàng)稅的材料物資改變用途到本會(huì)計(jì)主體的基建工程等非增值稅項(xiàng)目的消耗,應(yīng)當(dāng)轉(zhuǎn)出其進(jìn)項(xiàng)稅,而不是視同銷售貨物形成增值稅銷項(xiàng)稅;企業(yè)自產(chǎn)的產(chǎn)品用于本會(huì)計(jì)主體基建工程,這雖未形成存貨權(quán)屬轉(zhuǎn)移但這引起存貨總量減少且消耗的存貨形成了脫離增值稅范圍的不動(dòng)產(chǎn),因此,對(duì)于基建工程消耗自產(chǎn)的存貨需視同銷售貨物繳納增值稅。

二、視同銷售業(yè)務(wù)應(yīng)承擔(dān)的稅費(fèi)及形成利潤的會(huì)計(jì)計(jì)量

按現(xiàn)行方法核算企業(yè)存貨視同銷售業(yè)務(wù),其結(jié)果影響著企業(yè)流轉(zhuǎn)稅、所得稅以及利潤的變化。

(一)企業(yè)存貨視同銷售業(yè)務(wù)影響企業(yè)流轉(zhuǎn)稅的計(jì)量 (1)企業(yè)存貨權(quán)屬轉(zhuǎn)移確認(rèn)為視同銷售業(yè)務(wù)時(shí),需按其用途并依據(jù)相應(yīng)憑證,分別列入“長期股權(quán)投資”、“營業(yè)外支出”、“應(yīng)付職工薪酬”等賬戶,會(huì)計(jì)分錄為:借記“營業(yè)外支出(對(duì)外捐贈(zèng)存貨的含稅價(jià))”、“長期股權(quán)投資”(成本法核算下投出存貨的含稅價(jià))、“應(yīng)付職工薪酬”(實(shí)物福利中消耗自產(chǎn)存貨的含稅價(jià)),貸記“主營業(yè)務(wù)收入”、“應(yīng)繳稅費(fèi)——應(yīng)繳增值稅(銷項(xiàng)稅)”等。(2)轉(zhuǎn)銷權(quán)屬轉(zhuǎn)移存貨業(yè)務(wù)所形成視同銷售的賬面價(jià)值,會(huì)計(jì)分錄為:借記“主營業(yè)務(wù)成本”、“存貨跌價(jià)準(zhǔn)備”,貸記“庫存商品”等;(3)視同銷售應(yīng)繳消費(fèi)稅范圍的存貨,還應(yīng)依據(jù)計(jì)算表單結(jié)算應(yīng)繳消費(fèi)稅,會(huì)計(jì)分錄為:借記“營業(yè)稅金及附加”,貸記“應(yīng)繳稅費(fèi)-應(yīng)繳消費(fèi)稅”;(4)自產(chǎn)存貨用于本會(huì)計(jì)主體的基本建設(shè)工程,依據(jù)發(fā)料憑證并應(yīng)填開發(fā)票,會(huì)計(jì)分錄為:借記“在建工程”,貸記“庫存商品”、“應(yīng)繳稅費(fèi)——應(yīng)繳增值稅(銷項(xiàng)稅)”、“應(yīng)繳稅費(fèi)——應(yīng)繳消費(fèi)稅”(屬于消費(fèi)稅范圍的自產(chǎn)產(chǎn)品);(5)視同銷售存貨業(yè)務(wù)所形成的城建稅及教育費(fèi)附加,會(huì)計(jì)分錄為:借記“主營業(yè)務(wù)稅金及附加”,貸記“應(yīng)繳稅費(fèi)——應(yīng)繳城建稅”、“應(yīng)繳稅費(fèi)——教育費(fèi)附加”。

(二)企業(yè)存貨視同銷售影響企業(yè)所得稅變動(dòng)的計(jì)量 企業(yè)所得稅是以企業(yè)經(jīng)營的各類應(yīng)稅業(yè)務(wù)按期綜合計(jì)算確定的,其中包括了視同銷售業(yè)務(wù)的影響,雖然實(shí)務(wù)中無需單獨(dú)核算視同銷售業(yè)務(wù)引起所得稅的變化,但筆者認(rèn)為有必要計(jì)量分析視同銷售業(yè)務(wù)對(duì)企業(yè)所得稅變化的影響。視同銷售業(yè)務(wù)形成所得額=形成的應(yīng)稅收入-轉(zhuǎn)銷的成本-形成的營業(yè)稅金及附加;視同銷售業(yè)務(wù)形成的所得稅=視同銷售業(yè)務(wù)形成所得額×適用的所得稅率。會(huì)計(jì)分錄為:借記“所得稅費(fèi)用”,貸記“應(yīng)繳稅費(fèi)——應(yīng)繳所得稅”。

(三)企業(yè)存貨視同銷售業(yè)務(wù)形成企業(yè)會(huì)計(jì)利潤的計(jì)量 企業(yè)利潤是以企業(yè)經(jīng)營的各類業(yè)務(wù)按期綜合計(jì)算確定的,其中包括了視同銷售業(yè)務(wù)的影響,雖然實(shí)務(wù)中也無需單獨(dú)核算視同銷售業(yè)務(wù)引起企業(yè)利潤的變化,但單獨(dú)計(jì)量視同銷售業(yè)務(wù)對(duì)企業(yè)利潤變化的影響,這有助于信息使用者更有效監(jiān)督和評(píng)價(jià)企業(yè)的經(jīng)營績效。視同銷售業(yè)務(wù)形成的營業(yè)利潤=視同銷售確認(rèn)收入-轉(zhuǎn)銷的成本-形成的營業(yè)稅金及附加;視同銷售業(yè)務(wù)形成的利潤總額=形成的營業(yè)利潤+有關(guān)的營業(yè)外收入-有關(guān)的營業(yè)外支出;視同銷售業(yè)務(wù)形成的凈利潤=視同銷售業(yè)務(wù)形成的利潤總額-視同銷售形成所得稅費(fèi)用。

三、視同銷售存貨會(huì)計(jì)處理及對(duì)企業(yè)稅費(fèi)與利潤的影響

為利于理解視同銷售存貨業(yè)務(wù)影響企業(yè)稅費(fèi)及名義利潤的狀況,舉例說明如下。

[例]華新公司是增值稅一般納稅人,增值稅率17%,2012年生產(chǎn)屬于應(yīng)繳消費(fèi)稅范圍的甲種摩托車產(chǎn)品,消費(fèi)稅率10%,所在地的城建稅率7%,教育費(fèi)附加征收率3%,所得稅率25%。當(dāng)年生產(chǎn)該產(chǎn)品平均單件成本2000元,沒有提取跌價(jià)準(zhǔn)備金,市場公允價(jià)等于計(jì)稅價(jià)(不含增值稅,下同)為每輛3000元。假設(shè)當(dāng)年發(fā)生了下列視同銷售業(yè)務(wù)且均已辦妥了相關(guān)的確認(rèn)手續(xù):(1)有20輛該種摩托車用于抵償所欠光明公司10萬元貨款,已經(jīng)開出增值稅專用發(fā)票;(2)有30輛用于交換前進(jìn)公司的丙原材料5000公斤,相互開具了增值稅專用發(fā)票,換取材料已經(jīng)驗(yàn)收入庫,交換中支付給前進(jìn)公司5850元差價(jià),符合公允價(jià)模式計(jì)量條件;(3)有50輛用于對(duì)春江公司投資,取得了該公司1%的股權(quán),共計(jì)5000股,每股面值1元,公允價(jià)2.5元;(4)有5輛用于捐贈(zèng)給本地區(qū)某運(yùn)動(dòng)隊(duì),用于發(fā)放獎(jiǎng)品;(5)有10輛分配給股東;(6)有2輛摩托車轉(zhuǎn)給本企業(yè)基本建設(shè)工程部門人員使用;(7)有85輛用于職工實(shí)物福利,其中工人70人,管理人員15人。

(1)企業(yè)存貨視同銷售業(yè)務(wù)的賬務(wù)處理。企業(yè)需按稅制確認(rèn)形成增值稅、消費(fèi)稅、城建稅等流轉(zhuǎn)稅以及所得稅,按會(huì)計(jì)核算規(guī)則確認(rèn)會(huì)計(jì)收入、轉(zhuǎn)銷庫存成本以及會(huì)計(jì)利潤。企業(yè)辦妥相關(guān)手續(xù)并依據(jù)有關(guān)確認(rèn)憑證確認(rèn)稅費(fèi),期末集中轉(zhuǎn)銷存貨賬面價(jià)值。

抵債業(yè)務(wù)的會(huì)計(jì)處理

借:應(yīng)付賬款——光明公司100000

貸:主營業(yè)務(wù)收入 60000

應(yīng)繳收費(fèi)——增值稅(銷項(xiàng)稅)10200

營業(yè)外收入——債務(wù)重組利得29800

該存貨交換符合公允價(jià)模式計(jì)量的條件,交換企業(yè)之間相互對(duì)開發(fā)票,本企業(yè)依據(jù)相應(yīng)憑證附件,會(huì)計(jì)處理為

支付差價(jià)的比例=5850/(90000+15300+5850)≈5.3%<25%(符合非貨幣性交換條件)

換取材料的入賬價(jià)值=90000+5850/(1+17%)=90000+5000=95000(元)

借:原材料 95000

應(yīng)繳稅費(fèi)——增值稅(進(jìn)項(xiàng)稅)(15300+5000×17%)16150

貸:主營業(yè)務(wù)收入 90000

應(yīng)繳稅費(fèi)——增值稅(銷項(xiàng)稅)15300

銀行存款 5850

該項(xiàng)非貨幣性資產(chǎn)交換符合公允價(jià)計(jì)量條件,但沒有取得控制權(quán),應(yīng)采用成本法核算該長期股權(quán)投資,按換出資產(chǎn)公允價(jià)及負(fù)擔(dān)稅費(fèi)作為取得股權(quán)的入賬數(shù)額,取得股權(quán)的公允價(jià)少于換出資產(chǎn)的差額,形成該入賬股權(quán)的貶值額可在期末計(jì)提減值準(zhǔn)備金予以調(diào)整。

借:長期股權(quán)投資——春江公司172500

貸:主營業(yè)務(wù)收入 150000

應(yīng)繳稅費(fèi)——增值稅(銷項(xiàng)稅)22500

非公益性捐贈(zèng)業(yè)務(wù)的會(huì)計(jì)處理

借:營業(yè)外支出 17250

貸:主營業(yè)務(wù)收入 15000

應(yīng)繳稅費(fèi)——增值稅(銷項(xiàng)稅)2250

分配給股東的自產(chǎn)存貨業(yè)務(wù)處理

借:應(yīng)付股利 35100

貸:主營業(yè)務(wù)收入 30000

應(yīng)繳稅費(fèi)-增值稅(銷項(xiàng)稅) 5100

本會(huì)計(jì)主體的基本建設(shè)工程領(lǐng)用自產(chǎn)的商品業(yè)務(wù),不確認(rèn)收入但應(yīng)承擔(dān)增值稅流轉(zhuǎn)稅

借:在建工程 5620

貸:庫存商品 4000

應(yīng)繳稅費(fèi)——增值稅(銷項(xiàng)稅)(3000×2×17%)1020——應(yīng)繳消費(fèi)稅(3000×2×10%)600

存貨用于集體福利的會(huì)計(jì)處理

借:應(yīng)付職工薪酬 298350

貸:主營業(yè)務(wù)收入 (3000×85) 255000

應(yīng)繳稅費(fèi)——增值稅(銷項(xiàng)稅)43350

期末轉(zhuǎn)銷除了基建工程領(lǐng)用商品以外的視同銷售商品成本

借:主營業(yè)務(wù)成本(200×2000) 400000

貸:庫存商品 400000

結(jié)算除了基建工程領(lǐng)用商品以外視同銷售商品應(yīng)繳的消費(fèi)稅

借:營業(yè)稅金及附加(200×3000×10%) 60000

貸:應(yīng)繳稅費(fèi)——應(yīng)繳消費(fèi)稅60000

結(jié)算應(yīng)繳城建稅及教育費(fèi)附加。假設(shè)產(chǎn)品成本的50%為材料物資費(fèi)用,購進(jìn)生產(chǎn)視同銷售貨物已抵扣進(jìn)項(xiàng)稅34000元,(不含非貨幣性資產(chǎn)交換中已抵扣進(jìn)項(xiàng)稅),實(shí)際繳納增值稅=103020-34000=69020(元)。

借:營業(yè)稅金及附加 11962

貸:應(yīng)繳稅費(fèi)——應(yīng)繳城建稅[(69020+60600)×7%]8073.4

——應(yīng)繳教育費(fèi)附加[(69020+60600)×3%]3888.6

(2)計(jì)算華新公司視同銷售業(yè)務(wù)中形成的有關(guān)稅費(fèi)及利潤數(shù)額

承擔(dān)增值稅銷項(xiàng)稅=(20+30+50+5+10+2+85)×3000×17%=103020(元)

計(jì)入當(dāng)期損益的消費(fèi)稅=(20+30+50+5+10+85)×3000×10%=60000(元)

計(jì)入在建工程的消費(fèi)稅=2×3000×10%=600(元)

形成城建稅及教育費(fèi)附加的數(shù)額

承擔(dān)的城建稅=(69020+60600)×7%=8073.4(元)

承擔(dān)的教育費(fèi)附加=(69020+60600)×3%=3888.6(元)

筆者認(rèn)為非貨幣性資產(chǎn)交換取得物資的進(jìn)項(xiàng)稅能抵扣其未來消耗后所形成產(chǎn)品銷售業(yè)務(wù)中的增值稅,因此不宜作為計(jì)算本期負(fù)擔(dān)城建稅基數(shù)的增值稅抵減額。

應(yīng)確認(rèn)的會(huì)計(jì)銷售收入=(20+30+50+5+10+85)×3000=600000(元)

轉(zhuǎn)銷存貨賬面價(jià)值=(20+30+50+5+10+2+85)×2000=404000(元)

其中:形成主營業(yè)務(wù)成本的數(shù)額=(20+30+50+5+10+85)×2000=400000(元)

在建工程的數(shù)額=2×2000=4000(元)

營業(yè)利潤=600000-400000-60000-8073.4-3888.6=128038(元)

會(huì)計(jì)利潤總額=128038+29800-17250=140588(元)

應(yīng)繳所得稅=(140588+3000×2-2000×2)×25%=35647(元)

凈利潤=140588-35647=104941(元)

視同銷售業(yè)務(wù)中該公司承擔(dān)的稅費(fèi)總額=69020+60600+8073.4+3888.6+35647=177229(元)

四、企業(yè)存貨視同銷售形成名義利潤的信息質(zhì)量分析

企業(yè)繳納了稅費(fèi)后的凈利潤歸屬于企業(yè)股東所有,企業(yè)凈利潤不僅應(yīng)體現(xiàn)企業(yè)經(jīng)營績效以及應(yīng)具有適當(dāng)?shù)默F(xiàn)金流量保障,還應(yīng)體現(xiàn)企業(yè)股東能夠從中獲取的增值收益。因此,筆者認(rèn)為如果不能為企業(yè)股東獲取增值收益的業(yè)務(wù)不應(yīng)當(dāng)形成企業(yè)凈利潤。然而按現(xiàn)行規(guī)則核算企業(yè)集體福利等業(yè)務(wù)中消耗自制存貨也形成了企業(yè)凈利潤,事實(shí)上企業(yè)股東并沒有從中獲得增值收益,甚至還由此承擔(dān)了稅費(fèi)損失。視同銷售業(yè)務(wù)形成的凈利潤難以體現(xiàn)企業(yè)的經(jīng)營績效且也沒有現(xiàn)金流量保障,由此形成的利潤幾乎是會(huì)計(jì)核算出的觀念上的名義利潤。

上述案例中,會(huì)計(jì)處理結(jié)果核算出了華新公司股東在視同銷售業(yè)務(wù)中獲得凈利潤超過10萬元,但事實(shí)上該企業(yè)股東未真的從中得到增值利益,而且企業(yè)還因此承擔(dān)了各種稅費(fèi)超過17萬元。然而按現(xiàn)行會(huì)計(jì)核算規(guī)則確實(shí)能夠核算出股東從中獲得了巨額凈利潤,可見視同銷售形成的凈利潤信息嚴(yán)重背離了企業(yè)經(jīng)營狀況的事實(shí)。

視同銷售業(yè)務(wù)未直接形成現(xiàn)金流量,這類業(yè)務(wù)脫離了銀行監(jiān)控,交易中的公允價(jià)較難衡量,這容易掩蓋了實(shí)際交易中的利益轉(zhuǎn)移等眾多問題。因此,企業(yè)不僅要制定嚴(yán)格的視同銷售業(yè)務(wù)交易控制制度,且很有必要在會(huì)計(jì)核算或信息披露方式方面作出調(diào)整。為此筆者提出了以下兩種會(huì)計(jì)處理方法制約視同銷售形成利潤的負(fù)面影響:方法一是在存貨權(quán)屬轉(zhuǎn)移的視同銷售業(yè)務(wù)中,會(huì)計(jì)核算不確認(rèn)銷售收入,即采用類似于自產(chǎn)存貨用于基本建設(shè)工程的方法核算;方法二是按現(xiàn)行規(guī)則核算,但應(yīng)在報(bào)表后增設(shè)附注,單獨(dú)披露揭示視同銷售業(yè)務(wù)狀況,可采用表1格式附注披露,以使信息使用者更有效監(jiān)督企業(yè)視同銷售業(yè)務(wù)并能更合理評(píng)價(jià)企業(yè)的經(jīng)營績效。

表1 企業(yè)視同銷售業(yè)務(wù)附注

[1]財(cái)政部會(huì)計(jì)資格評(píng)價(jià)中心:《初級(jí)會(huì)計(jì)實(shí)務(wù)》,中國財(cái)政經(jīng)濟(jì)出版社2011年版。

[2]財(cái)政部:《企業(yè)會(huì)計(jì)準(zhǔn)則第1號(hào)——存貨》,2007年1月1日起施行。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:19:44

合作經(jīng)濟(jì)與科技(2017年24期)2017-11-30 06:16:23

福建輕紡(2017年12期)2017-04-10 12:56:32

商場現(xiàn)代化(2016年13期)2016-06-16 21:02:41

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

商(2016年14期)2016-05-30 14:52:44

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

- 財(cái)會(huì)通訊的其它文章

- 會(huì)計(jì)信息系統(tǒng)課程教學(xué)模式改革研究——基于情境認(rèn)知的實(shí)驗(yàn)教學(xué)法

- 淺談農(nóng)村土地承包權(quán)無形資產(chǎn)核算與流轉(zhuǎn)收益管理

- 現(xiàn)代企業(yè)人力資本會(huì)計(jì)核算淺探

- 企業(yè)會(huì)計(jì)政策選擇探討

- 淺談內(nèi)部審計(jì)對(duì)企業(yè)效率與內(nèi)部控制的平衡——以通信企業(yè)為例

- 《會(huì)計(jì)與經(jīng)濟(jì)學(xué)雜志》創(chuàng)始人之一:杰羅爾德·L·齊默爾曼