日本光伏系統成本將繼續下滑

2012-05-12 12:56:42葛曉敏編譯

太陽能 2012年16期

關鍵詞:成本

本刊記者 ■ 葛曉敏 編譯

德意志銀行近日表示,自7月1日日本最新上網電價補貼政策正式生效之后,預計日本光伏裝機量將有所增加,但成本下跌與實施障礙仍然存在。

日本目前的裝機量約為1.5GW,德意志銀行可再生能源分析師預測,今后12~18個月內,年度光伏裝機量將達到3~4GW。同時,今年上半年需求量為600MW,預計下半年需求量有望達到1.8GW。

分析師表示:“如果今后6個月政府對補貼率進行變更,那么裝機量還有增加的潛力。”然而,由于光伏組件價格較低以及內部投資回報率(IRRs)已接近峰值水平,這意味著“現有的裝機量只會隨時下降。”因此,預計任何費率變動的可能性都會吸引大量資金并激發另一股裝機熱潮(類似于歐洲市場所經歷的情況)。

圖1 成本不同時IRRS/FiT的變化情況

盡管如此,分析師認為,目前非住宅光伏電站的內部投資回報率約為10%。如果項目EPC成本能進一步削減,那么內部投資回報率可能會達到15%。日本大型光伏系統的價格約為3.50美元/W,而歐洲與美國的大型系統價格介于2~2.5美元/W之間。

德意志銀行分析師補充道:“假設BoS成本降至1.9美元/W,且組件價格跌至0.7美元/W,那么即使FIT補貼削減20%,內部投資回報率仍能維持在目前的水平。”隨著德國EPC企業在日本光伏市場日益活躍,BoS成本可能會進一步下滑。英利與天合光能可能會從中受益。

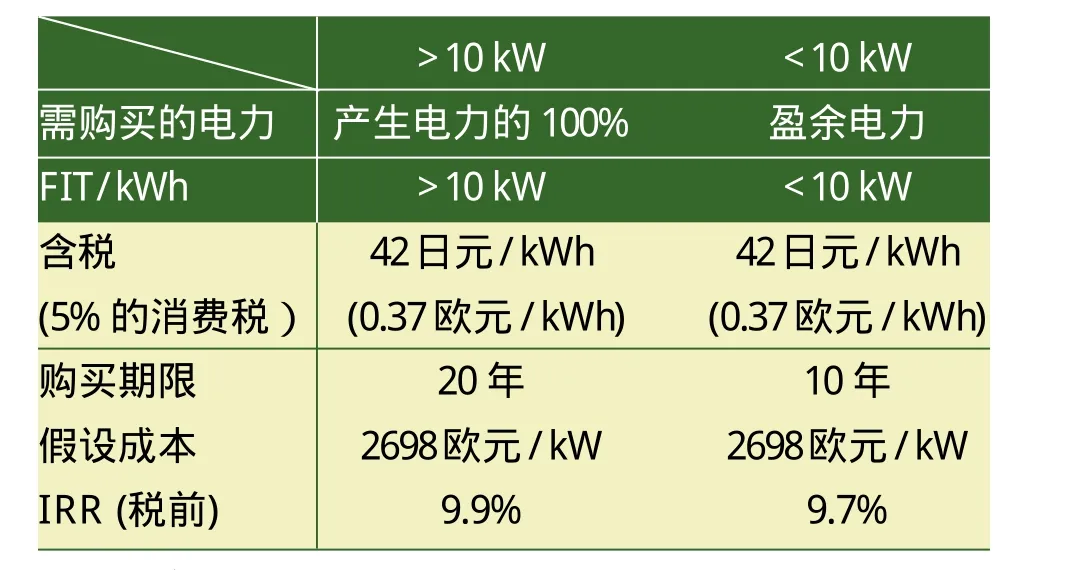

表1 日本FIT政策概況

盡管對日本光伏產業充滿期許,但德意志銀行也發現光伏新政的有效實施也面臨著重重障礙。分析師稱,例如,獲得土地使用權就是一個問題,如同在兩個小時內獲得執政的電氣工程師。

分析師補充道,除此以外,今后12~18個月,其他潛在的需求彈性抑制因素都可能會限制裝機量的上漲。例如,不斷增加的產能可能也會造成問題。預計2012年光伏產能將增至約1GW,2012年需求量可能將達到2.5GW,2013年達到4GW,到2014年則將達到6GW。“歐洲需求削減造成的負面影響遠大于日本需求增長產生的積極影響。要想達到供求平衡,其他新興太陽能市場也必須實現強勁增長。”

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06