中國會計信息化兩大數據標準比較研究

2012-04-29 12:10:32邱杰邱俊

會計之友 2012年19期

邱杰 邱俊

【摘要】 文章從會計信息化數據標準建設的重要意義入手,對中國會計信息化數據標準的建設現狀進行了簡要回顧,并對中國目前的兩大會計信息化數據標準GB/T 24589與企業會計準則通用分類標準進行了分析說明,從技術、應用等方面對兩大數據標準進行了對比分析,提出了會計信息化數據標準建設的建議。

【關鍵詞】 會計信息化; 數據標準; 對比

一、會計信息化數據標準建設的意義

隨著會計信息化在我國不斷深入發展,人們對會計信息化標準體系的建設提出了更高的要求,而數據標準的建設則是會計信息化標準體系建設的重中之重,是建設會計信息化標準體系的底層基礎,是推進會計信息化建設向縱深方向發展的重要內容。

會計信息化數據標準的建設有以下重要意義:

1.有利于實現會計數據共享,進一步推動我國會計信息化的普及和提高;2.有利于從不同角度和不同層次對會計信息進行深加工和精細化處理,大幅度提高會計信息利用的廣度、深度和精度;3.能夠有效解決數據采集、處理、輸出、應用等整個會計信息處理流程中的數據兼容性問題,從而提高會計信息的應用效率和水平;4.有利于增強會計信息披露的準確性和及時性,便于管理機構與社會公眾了解企業運營狀況,有利于政府和行業主管部門加強監督和宏觀調控;5.有利于推動與會計領域相關的第三方軟件市場的發展。

二、中國會計信息化數據標準建設現狀

正是由于會計信息化數據標準的建設具有重要現實意義,長期以來,我國審計署、財政部、國家標準化管理委員會等相關機構對會計信息化數據標準的建設都高度重視,并推出了一系列的會計信息化數據標準。

早在2004年,審計署、財政部、國家標準化管理委員會就制定和發布了《信息技術會計核算軟件數據接口》(GB/T 19581-2004)國家標準。這一會計軟件數據接口標準的發布,無疑對整個會計軟件行業的標準化發展奠定了良好的基礎,實現了不同會計軟件之間的數據互通。2010年6月,我國審計署計算機技術中心、中國電子技術標準化研究所等單位聯合起草更新版本的會計核算軟件數據標準,并經國家標準化管理委員會批準發布《財經信息技術 會計核算軟件數據接口》(GB/T 24589-2010)系列國家標準,其中,第1部分企業部分和第2部分行政事業部分已經發布,其它相關的金融企業、總預算會計的標準也即將發布。

在我國自主研發會計軟件數據接口標準的同時,國際上以XBRL(可擴展商業報告語言,eXtensible Business Reporting Language)為基礎的會計數據標準同樣取得了蓬勃發展。XBRL是一種以XML技術為基礎的標記語言,它是用于對商業和財務信息進行及時、準確、高效的定義、存儲、處理以及交換的國際標準。經過多年發展,XBRL逐步在美國、日本、英國、法國、西班牙等發達國家獲得成功應用,國際財務報告準則基金會每年都要發布與國際財務報告準則相對應的XBRL分類標準。我國對XBRL的發展研究同樣非常重視,2004年1月,中國證監會發布了以XBRL為基礎的《上市公司信息披露電子化規范》標準。2007年12月,中國正式成立XBRL China—中國地區組織。2010年10月,國家標準化管理委員會和財政部在北京發布了《可擴展商業報告語言(XBRL)技術規范》(GB/T25500.1-2010)系列國家標準和《企業會計準則通用分類標準》。

三、GB/T 24589系列數據標準與《企業會計準則通用分類標準》分析

GB/T 24589-2010系列國家標準是具有完全自主知識產權的會計信息化數據標準,其技術基礎是可擴展標記語言XML(Extensible Markup Language),它以目前國內會計軟件事實上的數據接口標準GB/T 19581-2004標準為基礎,并按照新會計準則以及最新信息技術的要求重新制定。GB/T 24589-2010數據標準制定的主要目的是為了滿足各種會計軟件之間互相交換數據的需要,為這些會計核算軟件規定統一的數據輸出內容,以便于會計數據的有效再利用。從內容上看,GB/T 24589-2010數據接口包括數據元素定義、接口文件的輸出結構定義、數據接口的XML大綱(Schema)、數據接口的XML實例等主要組成部分。總的來看,GB/T 24589-2010數據接口標準比較簡潔實用,與原有GB/T19581-2004標準的繼承性較好,能夠很好地滿足會計軟件之間數據交換的需要,并便于會計軟件廠商迅速支持該接口。

《企業會計準則通用分類標準》及其與之配套發布的《可擴展商業報告語言(XBRL)技術規范》(GB/T 25500)系列國家標準是以XBRL為技術基礎的數據標準。該標準的推出標志著我國會計報告技術已經與國際通用技術接軌,為我國構建科學完善、國際通行的會計信息化標準體系奠定了基礎。《企業會計準則通用分類標準》是按照我國企業會計準則規定編制XBRL財務報告所需遵循的XBRL分類標準,并且符合GB/T 25500系列國家標準技術規范的要求。《企業會計準則通用分類標準》定義了財務報表與附注等財務報告組成要素,涵蓋了企業會計準則關于財務報表列示和披露的各項要求。它在構成上包括一個核心模式文件與6種鏈接庫。總的來看,《企業會計準則通用分類標準》與GB/T 25500系列國家標準包含較多的概念、文件及技術,具有一定的復雜性。

四、GB/T 24589與《企業會計準則通用分類標準》的對比

可以預見,作為我國在未來幾年內主推的兩大會計信息化數據標準,不論是GB/T 24589-2010,還是《企業會計準則通用分類標準》,都將獲得較廣泛的應用,因此,將兩大標準數據進行對比研究,是具有一定實際意義的。兩大數據標準雖然都是為了解決會計數據標準化問題,但在側重點、技術手段、數據內容、應用范疇上還是具有一定的差異。

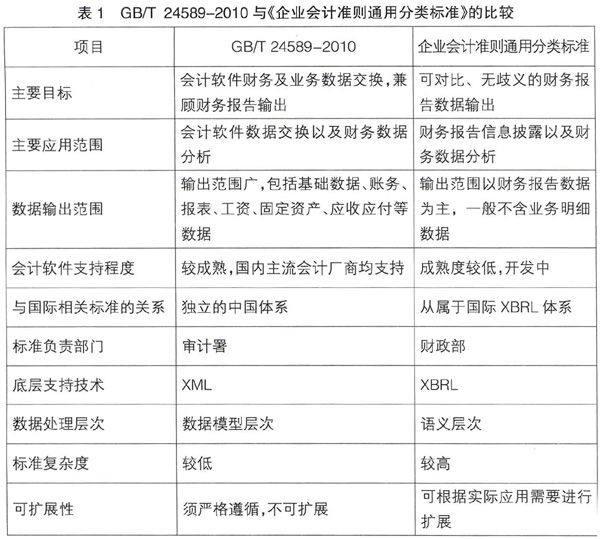

在標準應用上,GB/T 24589-2010與《企業會計準則通用分類標準》的側重點是不同的。GB/T 24589-2010數據標準的主要目的是為了滿足各種會計軟件之間互相交換財務及業務數據的需要,使會計軟件之間相互兼容,財務報告的輸出不是其所關注的重點;而《企業會計準則通用分類標準》的主要目的是為了滿足可對比、無歧義的財務報告數據輸出的需要,所關注的重點是財務報告而不是數據交換。從這個意義上來講,兩套標準可以互為補充,相互促進。

在技術層面,GB/T 24589-2010與《企業會計準則通用分類標準》也有一些重大的區別。GB/T 24589-2010數據標準以XML為技術基礎,標準的定義及數據輸出均采用XML技術,數據生成、驗證與解析都比較容易;《企業會計準則通用分類標準》以XBRL為技術基礎,標準的定義及數據輸出均采用XBRL技術,目前對XBRL底層軟件支持的成熟度尚不如XML。在數據處理層次上,GB/T 24589-2010數據標準比較強調數據邏輯模型的建立,其所定義的數據輸出結構基本上就是會計軟件數據庫表的邏輯設計結構,不包含語義信息;而《企業會計準則通用分類標準》的數據元素設計是基于更高級的語義層次的設計,數據元素直接對應的是會計準則上的概念,這樣可以有效避免不同的人或者軟件在語義理解上的歧義,使財務報告具有可理解性與可對比性。

GB/T 24589-2010與《企業會計準則通用分類標準》的比較如表1所示。

五、會計信息化數據標準的建設建議

當前,以GB/T 24589-2010與《企業會計準則通用分類標準》為代表的會計信息化數據標準已經在我國得到了大力推廣,并取得了較大的應用成效,但是,就目前的應用范圍和深度來說,還顯得不夠廣泛與深入。為了更好地推動該標準的建設與應用,提出以下建議供會計信息化領域人士參考。

(一)加大力度進行會計信息化數據標準的宣傳與教育培訓

雖然會計信息化數據標準已經在我國得到一定程度的應用,但是,對于這些標準,除了會計信息化領域部分專業人士與部分軟件公司研發人員外,廣大的會計從業工作者與審計從業工作者等相關人員對這些標準并不十分了解,甚至不知道這些標準的存在。通過會計信息化數據標準對比研究可以看出,類似于GB/T 24589-2010與《企業會計準則通用分類標準》這樣的標準理解起來有一定的技術難度,需要一定的信息技術背景,這使得會計信息化數據標準的普及與深度應用受到了很大制約。因此,有必要加大會計信息化數據標準的宣傳力度,并對相關人員進行普及性培訓。

(二)對標準應用情況進行跟蹤,收集反饋意見,進一步完善相關標準

相對而言,GB/T 24589-2010與《企業會計準則通用分類標準》都是較新制定的標準,應用至今僅一年多時間,還需要實踐的進一步檢驗。因此,標準制定部門應對這些標準的應用情況進行定期或不定期的跟蹤,了解標準的應用領域、應用質量、應用效果等,注意收集相關應用單位的反饋意見,根據合理建議以及形勢的發展完善相關標準。

(三)打開思路,積極拓寬會計信息化數據標準應用范圍

當前,會計信息化數據標準的主要應用領域還是在會計軟件方面,但是通過對這些標準的深入研究可以發現,會計信息化數據標準的應用領域決不是僅僅局限在會計軟件方面,應該看到,審計軟件、ERP軟件、財政系統、稅務系統等軟件領域都對該標準具有較大需求。因此,除會計軟件領域廠商外,還應積極向其他相關領域的軟件廠商推廣會計信息化數據標準,并根據他們的需求來進一步審視會計信息化數據標準下一步應如何建設。

(四)努力推動我國會計信息化數據標準成為ISO國際標準,擴大標準影響力

在國際上,目前絕大多數已公開發布的會計信息化數據標準,以針對財務報告層面的居多,如XBRL FR系列標準等,只有少數國家在開始研究和實施會計核算數據標準,但應用范圍有限,只涉及基本信息等少量數據。通過本文的比較可知,GB/T24589-2010標準系列國家標準的數據輸出范圍廣得多,涵蓋了會計科目、記賬憑證、會計賬簿、會計報表、固定資產、應收應付等內容,不但在標準化方面填補了國內空白,而且在國際上處于領先地位。實踐表明,此類標準有很好的社會意義和經濟價值,因此,進一步跟蹤世界最新研究成果完善GB/T24589-2010標準系列等國家標準,并將其貢獻給世界,使之提升為ISO國際標準,將極大地提高中國會計信息化數據標準在全球范圍內的影響力,增強中國在信息標準化領域的話語權。

六、總結

總之,不論是GB/T 24589-2010,還是《企業會計準則通用分類標準》,都是我國會計信息化標準體系建設的重要成果,兩大標準的實施應用必將進一步推動我國會計信息化的普及與提高,大幅度提高會計信息利用的廣度、深度和精度。在不久的將來,兩大標準必將獲得越來越廣泛的應用,而在應用過程中,反過來也將促進兩大標準的進一步完善,使我國在數據標準的建設上取得更大的成果。

【參考文獻】

[1] 孫士英.會計信息化標準體系的構建[J].航天財會,2011(2).

[2] 楊周南,趙秀云.可擴展商業報告語言的發展與應用研究[J].中國注冊會計師,2005(2).

[3] 邱杰,傅樵.會計專業XBRL教學實踐探索[J].重慶與世界,2010(12).

[4] 《會計核算軟件數據接口應用指南》編委會.會計核算軟件數據接口應用指南:企業及行政事業單位[M].北京:清華大學出版社,2011.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:32:36

人間(2016年27期)2016-11-11 16:07:33

體育時空(2016年9期)2016-11-10 20:21:03

財會學習(2016年19期)2016-11-10 04:39:48

知音勵志·社科版(2016年8期)2016-11-05 04:57:51

電影文學(2016年16期)2016-10-22 10:21:16

中國科技博覽(2016年19期)2016-10-19 13:48:56

中國科技博覽(2016年18期)2016-10-19 07:30:32

商場現代化(2016年22期)2016-10-18 20:21:51

商場現代化(2016年22期)2016-10-18 20:01:44