沃爾評分法在醫院財務綜合分析中的應用研究

2012-04-29 17:30:09周綠林孫曉陽

會計之友 2012年26期

關鍵詞:公立醫院

周綠林 孫曉陽

【摘 要】 目前,沃爾評分法已經廣泛地運用于財務綜合分析中。文章闡述了沃爾評分法的原理,分析了與其他財務分析方法相比的優勢,并具體應用于江蘇省某公立醫院的財務分析中,最后指出醫院運用沃爾評分法進行財務綜合分析應注意的問題。

【關鍵詞】 公立醫院; 財務分析; 沃爾評分法

公立醫院改革對醫院財務管理提出了更高的要求,財務分析是醫院財務管理的核心部分,對醫院的發展具有重要作用。2010年12月,財政部和衛生部共同印發了《醫院財務制度》,其中提出了要提高財務分析能力,完善財務管理制度。目前大多數醫院都不重視財務分析,財務分析流于表面形式,不能給醫院管理者作出正確的決策提供依據。財務分析方法是財務分析的手段,合理選擇財務分析方法對醫院的運營是至關重要的。沃爾評分法是財務分析方法之一,與其他財務分析方法相比,具有簡便、快捷、易操作性等特點。本文將沃爾評分法運用于江蘇省某公立醫院進行財務綜合分析。

一、沃爾評分法的原理

沃爾評分法(Wall scoring)是企業財務管理中運用較早的財務綜合分析方法。亞歷山大·沃爾(Alexander Wall)是沃爾評分法的先驅之一,他在1928年出版的《信用晴雨表研究》和《財務報表比率分析》中提出了信用能力指數的概念,他把選定的流動比率、產權比率、固定資產比率、存貨周轉率、應收賬款周轉率、固定資產周轉率、主權資本(即所有者權益)周轉率等7項財務比率用線性關系結合起來,并分別給定了其在總評價中的比重,總和為100,然后確定標準比率,并與實際比率相比較,評出每項指標的得分,最后求出總評分。

二、與其他財務分析方法的比較

目前,運用于醫院的財務分析方法有比較分析法、比率分析法、趨勢分析法、因素分析法、杜邦分析法和沃爾評分法。前面四種分析方法是財務單項分析法,后面兩種分析方法是財務綜合分析法。

(一)財務綜合分析法與財務單項分析法的比較

1.兩者分析問題的角度不同

財務單項分析法是從盈利能力、償債能力、營運能力等某一角度對醫院的財務狀況、經營成果進行具體分析,不足以全面評價醫院總體的財務狀況和運營水平;而財務綜合分析法是通過歸納綜合,對醫院財務總體狀況和業績的關聯性及水平作出綜合的評價。

2.兩者的本質特征不同

財務單項分析法具有實務性和實證性;財務綜合分析法具有高度的概括性和抽象性,從整體上概括醫院的財務狀況的本質特征。財務綜合分析法是以單項財務分析指標為基礎,設置能夠涵蓋醫院盈利能力、償債能力、營運能力和發展能力的評價指標,并對醫院作總體的分析評價。

3.兩者評價的重點不同

財務單項分析法是把每個分析指標作為同等重要的地位來處理的;而財務綜合分析法考慮了各種指標之間的相互關系,抓住主要指標,分析影響醫院運營狀況的主要因素,在對主要指標分析的基礎上,對次要的指標進行分析,準確把握醫院的財務活動運行規律。

(二)杜邦分析法和沃爾評分法的比較

杜邦分析法和沃爾評分法是財務綜合分析方法。杜邦分析法只包括財務方面的信息,不能反映醫院的總體實力;過度重視短期的財務結果,有可能會導致醫院管理層的短期行為,忽略醫院的長期發展;財務指標反映的是過去的經營業績,忽略了潛在的發展能力評價;無法對醫院的無形資產進行評價。

沃爾評分法可以通過指標的篩選、評價標準的選擇排除這些局限性。利用沃爾評分法可以總體評價醫院的運行狀況,也可以對盈利能力、償債能力、營運能力和發展能力具體分析評價。利用標準值確定的不同,可以進行多方面、多層次的對比。如標準值為行業平均水平,可以知道醫院自身所處的位置;如標準值為行業最高水平,可以知道本醫院和最高標準的差距具體在什么方面;如標準值為本醫院的計劃數,可以知道本醫院的計劃完成程度。總之,沃爾評分法在醫院財務分析中具有很重要的實用價值。

三、沃爾評分法在醫院財務綜合分析中的應用

下面以江蘇省某公立醫院為例,說明沃爾評分法在醫院財務綜合分析中的應用。

(一)選定評價醫院財務狀況的比率指標并確定其評分值

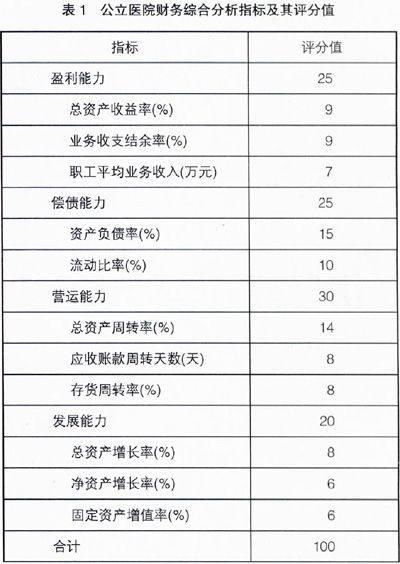

通常應選擇能說明問題的重要指標。在每一類指標中還應該選擇有代表性的重要比率。醫院的經濟活動比較復雜,可用于財務分析的指標比較多,本研究的指標選取以2010年12月頒布的《醫院財務制度》和《醫院會計制度》為依據,參考《醫院財務制度》中的財務分析指標,選取盈利能力、償債能力、營運能力和發展能力為一級指標,總資產收益率、資產負債率、總資產周轉率等11個指標為二級指標。各項指標的評分值按醫院的經營狀況、管理要求、發展趨勢及分析目的等具體情況來確定,且需要反復測算和比較。各項指標評分值的合理性是相對而言的。這里提供了一個可供參考的評分值。各項指標及評分值見表1。

(二)確定各項比率指標的標準值和實際值

進行財務比率分析時,必須選擇某一特定的財務比率標準值作為比較的標準。標準值的選擇必須具備可比性。醫院可以根據財務分析時的實際需求確定各項財務比率指標的標準值。可以用來作為標準值的有行業平均水平、競爭對手水平、醫院的預算水平、醫院歷史最高水平、本醫院的平均水平、國家有關標準和國際公認數等。各項比率指標的實際值可以根據醫院的財務報表計算得出。

(三)計算各指標實際值與標準值的比率

當實際值大于標準值為理想的正指標,計算公式為:關系比率=實際值÷標準值;當實際值大于標準值為不理想的逆指標時,計算公式為:關系比率=標準值÷實際值;對于不是正指標也不是逆指標的適度指標,如:資產負債率、流動比率、速動比率等指標,計算公式為:關系比率=(標準值-實際值與標準值之差的絕對值)÷標準值。

(四)計算各項比率指標的綜合系數及綜合系數合計數

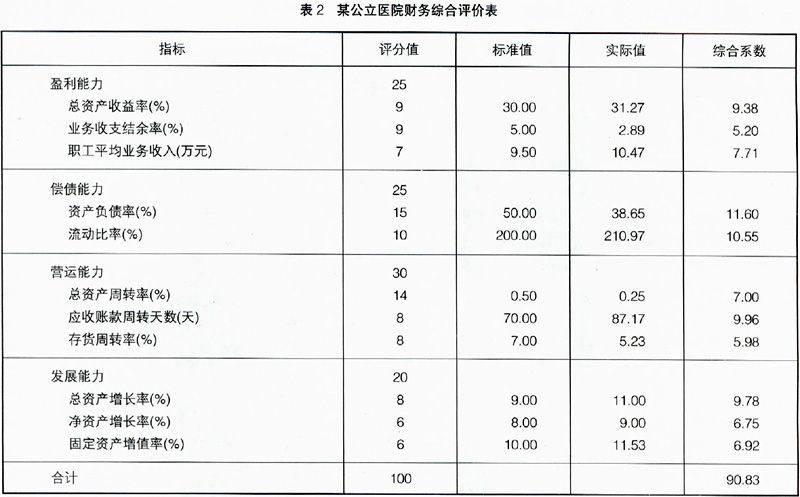

各項比率的綜合系數=評分值×該指標的關系比率,綜合系數合計數是各項比率的綜合系數之和。計算出來的綜合系數合計數是評價醫院財務狀況的依據。通常情況下綜合系數合計數為100或者接近100,說明醫院的財務狀況基本符合標準要求;若與100有較大差距,則說明醫院財務狀況不佳,有待改善。以江蘇省某公立醫院2011年的財務數據為依據編制的財務綜合評價表見表2。

(五)財務綜合分析

從表2中可以看出公立醫院A的綜合系數合計數為90.83,財務狀況較好,醫院總體運營情況基本符合標準。下面對具體指標進行分析:

在盈利能力方面:業務收支結余率較低(2.89%),說明醫院運營成本較高,可能是由于醫院內部庫存物資購買、領用、消耗等沒有進行有效的控制,導致了浪費。

在償債能力方面:資產負債率的實際值低于標準值,說明該醫院的運營比較保守。傳統觀念認為醫院的資產負債率在50%左右為宜。適當的負債經營并不會增加醫院的運營風險,在未來還款能力能夠合理保證的情況下,適當的舉債可以為醫院節約成本,是有利于醫院發展的。相反,如果醫院運營不佳,即使資產負債率較低也可能會給醫院帶來風險。醫院的流動比率為210.97%,說明醫院的短期償債能力較好。

在營運能力方面:總資產周轉率相對標準值較低,也就是說醫院利用資產獲取收益的能力低。醫院的存貨周轉率比標準值低,應收賬款周轉天數比較漫長,這兩個指標都可以導致醫院利用資產獲取的收益減少。存貨周轉率低從另一個角度說明公立醫院改革對藥品的控制是有成效的。那么,在不減少醫院運營成本的情況下,醫藥收支結余率下降,加快除藥品以外的存貨和其他資產周轉率就成為增加收益的主攻方向。

在發展能力方面:醫院的總資產增長率、凈資產增長率和固定資產增值率相對于標準值都有所增長,說明醫院的發展前景還是比較樂觀的。

四、運用沃爾評分法在醫院財務綜合分析中應注意的問題

(一)指標的選取

沃爾評分法已經在實踐中廣泛運用,但從理論上講有一個缺陷,就是未能證明為什么要選擇7個指標,而不是更多的或者更少的指標。因此,要克服這個問題,對醫院進行財務綜合分析時,應該結合醫院財務分析的實際情況,選取具有代表性、可操作性、客觀性、系統性的指標組成一級指標體系。不同戰略時期指標選取的側重點應有所不同。對于二級指標的篩選應該考慮是否能夠全面評價一級指標,如償債能力的指標選擇,應該包括短期償債能力和長期償債能力指標。

(二)各項指標評分值的確定

指標的評分值即指標的權重。一般企業運用沃爾評分法進行財務綜合分析時,收益性指標、穩定性指標、增長性指標三者的權重比例為4.5:3.5:2。收益性指標即盈利能力,穩定性指標即償債能力和營運能力,增長性指標即發展能力。考慮到醫院和企業有著本質的不同,企業的財務管理目標是企業價值最大化,而醫院具有一定的公益性質,所以本文設計了可供參考的比率為:盈利能力、償債能力、營運能力和發展能力四者之間的比例為2.5:2.5:3:2。在具體運用時,應結合醫院的具體情況,根據評分對象可做適當的 調整。

(三)各項指標標準值的確定

標準值只有經過長期連續的實踐、不斷的修正,才能取得較好的效果。同一個醫院運用沃爾評分法進行評價,會因標準值確定的不同,而產生兩種不同的評分結果。同一個標準值也不可運用于所有的醫院,會因地域差異、醫院等級差異等因素的影響,導致同一個標準值不能正確地評價醫院的財務狀況。醫院應該根據自身財務分析的需要,結合同行業水平,反復測算標準值。標準值的選擇要具備可比性,反映的內容、會計期間、計算口徑等也需要一致。

【參考文獻】

[1] Karen A. Horcher. Essentials for financial risk management[M].北京:經濟科學出版社,2006.

[2] 袁天榮.財務分析[M].北京:中國財政經濟出版社,2009:327.

[3] 方鵬騫,張佳慧,吳長玲.基于杜邦模型的政府辦非營利性醫院資金運營效率分析[J].中國衛生經濟,2009(5):49-51.

[4] 陶麗.用沃爾評分法預警醫院財務風險[J].衛生經濟研究,2009(10):52-53.

[5] 趙宜珍,周瑞,李春.醫院財務管理研究與實踐[M].北京:中國財政經濟出版社,2008:285-286.

[6] Laura F.Spira. The Reinvention of Internal Control and the Changing Role of Internal Andit[J].Risk Management,2003(4):220-223.

[7] 徐力新,鄭陽暉.結合戰略管理提高財務分析的實用性[J].中國衛生經濟,2009(12):89-92.

[8] 劉紅梅.沃爾評分法的應用分析[J].會計之友,2007(4):36.

猜你喜歡

消費導刊(2017年24期)2018-01-31 01:29:20

中國衛生(2016年7期)2016-11-13 01:06:32

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

中國衛生(2015年11期)2015-11-10 03:17:20

中國衛生(2015年6期)2015-11-08 12:02:38

中國衛生(2015年6期)2015-11-08 12:02:34

中國衛生(2014年1期)2014-11-12 13:16:42

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年9期)2014-11-12 13:01:56