保證金存款新政策對金融機構的影響分析

2012-04-29 16:44:16朱青

會計之友 2012年26期

朱青

【摘 要】 按照《中國人民銀行關于將保證金存款納入存款準備金交存范圍的通知》要求,地方法人金融機構從2011年9月15日開始分六段計交存款準備金,至2012年2月15日止全額計交。文章針對此項措施對江蘇省地方法人金融機構產生的影響作深入分析并提出相關對策建議。

【關鍵詞】 保證金存款; 準備金; 法人機構

一、政策出臺背景

保證金存款指的是金融機構為客戶提供具有結算功能的信用工具、資金融通以及承擔第三方擔保責任等業務時,按照約定要求客戶存入的用作資金保證的存款。2011年,銀行業金融機構受貸款規模控制影響,普遍加快了表外授信業務的發展,以滿足市場客戶的融資需要,保證金存款隨之大幅增長。以江蘇為例,2011年8月末全省保證金存款余額為8 336.97億元,比年初增加2 071.24億元,增幅為33.06%,遠高于各項存款增幅24.32個百分點。在保證金不納入存款準備金繳存范圍的情況下,銀行不但借此創造出新的流動性工具,還可全部用來發放貸款或進行投資,使其成為銀行存款競爭的重要手段,部分中小銀行甚至不惜以高息為代價吸引客戶提供全額保證金。保證金存款的快速增長造成表外業務的無序發展,如果不將其納入存款準備金交存范圍,必將影響存款準備金的調控功能,進而影響貨幣政策的效果。2011年8月下旬,人民銀行總行下發《關于將保證金存款納入存款準備金交存范圍的通知》(銀發[2011]209號),要求金融機構將保證金存款分階段、逐步納入一般存款準備金交存范圍。由于全國大中型商業銀行實行資金集中配置,所有存款均集中到總行,準備金由總行統一交存,因此保證金存款納入存款準備金交存范圍,對全國性大中型銀行分支機構的影響暫不明顯,對地方法人金融機構則影響較大。

二、對江蘇省地方法人金融機構影響分析

(一)保證金存款占比仍較大,但出現小幅下降趨勢

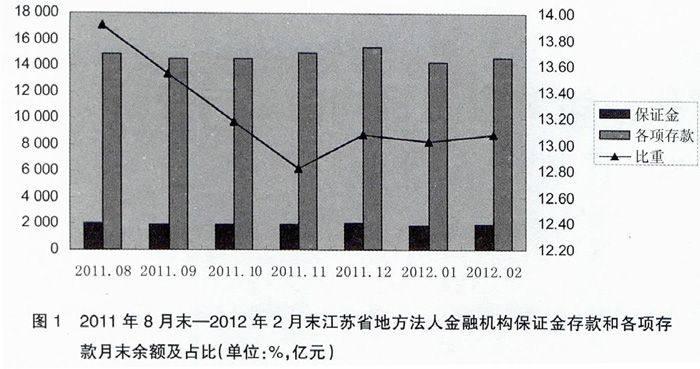

截至2011年末,江蘇省銀行業金融機構共有法人122家,其中城市商行4家,農村金融機構63家,村鎮銀行42家,外資銀行1家,非銀行金融機構12家。如圖1所示,2011年8月末至2012年2月末全省地方法人金融機構保證金存款余額占各項存款余額比重分別為13.91%、13.54%、13.18%、12.84%、13.08%、13.03%和13.08%,這一比重分別高于同期全省銀行業金融機構1.34、1.47、1.62、1.43、1.65、1.43、1.31個百分點。此期間,江蘇地方法人金融機構保證金存款占各項存款的比重除在2011年12月末有所上升外,基本維持小幅下降的趨勢。出現這種情況的主要原因一是在2011年存款增長乏力的大背景下,保證金存款仍備受青睞;二是政策調控的時滯性,效應還未完全顯現。

(二)銀行系統流動性收緊,部分小銀行信貸投放壓力激增

2011年9月15日至2012年2月15日,六次上調保證金存款交存比例,全省凍結資金平均分別為54.68億元、104.31億元、158.19億元、216.36億元、309.06億元和395.03億元,流動性進一步收緊。部分村鎮銀行由于成立時間短、業務范圍窄,保證金存款占各項存款比例過高,如常熟建信村鎮銀行、張家港華信村鎮銀行、興化蘇南村鎮銀行、銅山錫州村鎮銀行、宿豫東吳村鎮銀行、泗陽東吳村鎮銀行保證金存款占比基本都在50%以上,常熟建信村鎮銀行在9月份甚至平均高達70%,將保證金存款納入交存范圍后,必然會影響原定資金安排,減少可投放資金。而村鎮銀行作為新型的農村金融組織,主要為“三農”和小微企業服務,無形中也加大了“三農”和小微企業的融資成本。

(三)存款營銷壓力增大,結構面臨進一步優化調整

保證金存款占比過高,不利于銀行存款穩定。在各項存款增長趨緩的背景下,部分銀行通過大力發展保證金存款業務增加存款規模,但保證金存款期限通常為3月或6月期,陸續到期的保證金存款將會導致銀行各項存款出現較大波動。此外,部分銀行受短期利益驅使,與企業聯手采取一些非常規的手段拓展業務,從而拉動存款規模快速擴張,造成存款虛假繁榮,引發信用膨脹風險。此次政策的實施在一定程度上抑制保證金存款的快速增長,有利于銀行機構加大對銀行存款結構的調整,為銀行機構的穩定健康發展提供保障。

(四)約束表外信用業務,控制金融風險

在貨幣政策持續穩健的背景下,銀行承兌匯票等保證金都屬于表外業務,不直接反映在銀行的資產負債表中。更多企業將承兌匯票和信用證等作為短期融資的重要工具,這也導致銀行表外業務的激增,且之前保證金存款不需要繳納存款準備金且可納入存貸比考核,因此銀行開展表外業務的動力較大。保證金存款納入準備金交存范圍之后,銀行的表外業務被納入了監管范圍,這有利于控制表外業務過快發展,同時提高金融宏觀調控和金融監管的有效性。

(五)融資成本上升,削弱了銀行機構盈利能力

中間業務利潤已成為商業銀行總利潤的重要組成部分,此次存款準備金交存范圍的調整涉及大量資金,減弱了表外業務的發展動力,一定程度上弱化了銀行中間業務的盈利能力。一是表外敞口授信增幅放緩。二是保證金存款收益率降低減少銀行利潤。銀行吸收的保證金存款一般按相同期限存款利率付息,多為3月或6月期,而央行僅對法定存款準備金按1.62%計息,遠遠低于商業銀行貸款平均利率和同期的同業拆借利率。以江蘇銀行為例,2011年末保證金存款交存法定存款準備金數為66.11億元,如果以三個月同業拆借利率(7.2%)計算,該行將因此損失3.69億元,相當于2011年全年凈利潤的2.46%。

三、相關對策建議

(一)優化負債結構,增強存款穩定性

第一,主動調控資金業務期限和投資結構,逐步回收活期同業存放資金,減持現券、買入返售票據等儲備資產,并適度縮短后續資金業務的期限,確保自身流動性安全;第二,放慢資產擴張步伐,控制高資本消耗業務的發展,降低對外部不穩定資金的依賴;第三,在加大對核心客戶拓展力度的同時,拓寬資源客戶群體,使資金來源多元化,并進一步提高中長期存款及儲蓄存款的占比;第四,適度減少銀票簽發規模,加強對票據業務的管理。各家金融機構應進一步健全完善表外業務操作規程和相關制度,嚴密監控保證金存款的來源、承兌款項的來源和貼現資金的去向。

(二)增強貨幣政策和信貸政策的靈活性

一是政策調控應“因地制宜、區別對待”。雖然存款準備金和信貸規模控制能夠較快地降低市場流動性,平抑通貨膨脹預期,但是,由于上述兩項政策并沒有考慮到地區、行業的差異性,而是簡單地進行“一刀切”,導致部分企業和個人的合理貸款需求受到抑制,一定程度上不利于經濟的協調發展。如金融租賃有限公司為防范租賃業務風險收取的租賃保證金,不具備存款類金融機構的存款擴張效應,即使納入交存范圍,也不能起到限制信貸擴張的作用。再如,對涉農貸款比例較高的農村信用社和村鎮銀行,可以進行政策優惠,引導其合理優化信貸結構,切實加大對“三農”的信貸資金投入。二是政策工具選擇應更加科學、靈活。央行應該在對宏觀形勢及金融機構行為進行準確判斷的基礎上,詳細分析各種政策工具的利弊,借鑒國際宏觀審慎監管經驗,合理選擇政策調控工具,在實現宏觀調控目標的同時促進金融機構的安全穩健運行。

(三)銀監部門應強化監管,約束銀行不審慎行為

一是監管部門應強化對銀行業機構特別是中小農村金融機構流動性的監測力度,督促受此次貨幣政策影響較大的銀行業金融機構強化對流動性風險的管理力度,做好壓力測試工作。二是監管部門應加強對金融機構經營和競爭行為的引導,指導各機構制定科學合理的績效考核制度,并對違規行為加大查處力度。三是轉變經營理念,完善存款考核機制。各家金融機構應改變員工個人績效過多與存款掛鉤的考核激勵機制,規范不審慎攬儲行為,防止通過送禮品或給傭金變相提高存款利率。

【參考文獻】

[1] 周景彤,姚田芝.中國:保證金計提存準政策影響幾何?[J]. 國際金融,2011(9):27-29.

[2] 馬曉曦.保證金存款納入存款準備金繳存范圍[J].中國金融家,2011(10):91-92.