從流動(dòng)性拐點(diǎn)理解經(jīng)濟(jì)拐點(diǎn)

2012-04-29 00:44:03姜超汪進(jìn)呂春杰

銀行家 2012年3期

關(guān)鍵詞:利率經(jīng)濟(jì)

姜超 汪進(jìn) 呂春杰

中國的貨幣政策同時(shí)針對增長、通脹和房價(jià)等多重目標(biāo),而通脹在2011年年底降至4.1%,這意味著貨幣政策轉(zhuǎn)向已成為必然。貨幣政策轉(zhuǎn)向的第一步是貨幣寬松,以3年期央票利率的下調(diào)為標(biāo)志,從1年期央票利率的下調(diào)及降準(zhǔn)得到確認(rèn)。貨幣政策轉(zhuǎn)向的第二步是信貸寬松,利率下降有利于信貸需求恢復(fù),而2011年12月信貸的同比多增或意味銀行信貸額度的上升。若信貸同比多增,那么或?qū)?dòng)存貨周期,經(jīng)濟(jì)或?qū)h(huán)比見底。

經(jīng)濟(jì)走勢的決定因素

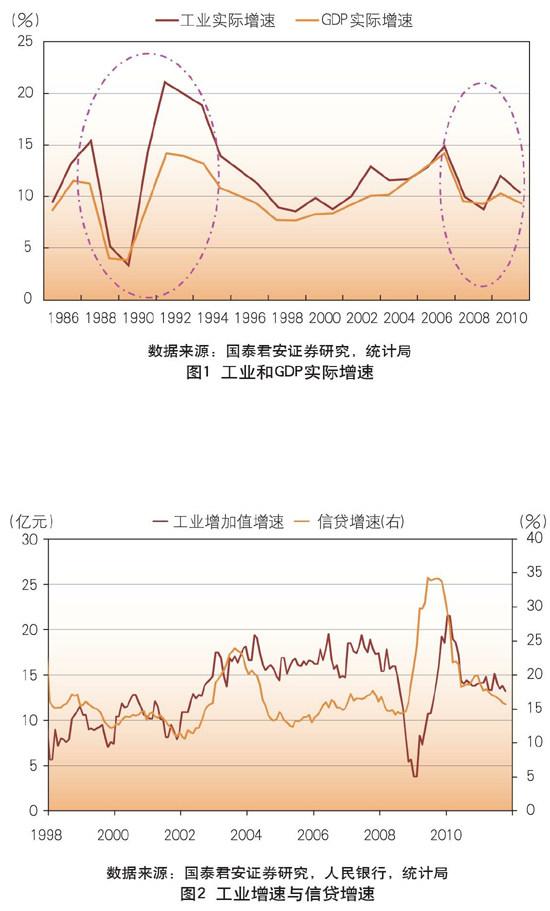

工業(yè)決定經(jīng)濟(jì)走勢。分析經(jīng)濟(jì)的走勢,既可以用支出法,也可以用生產(chǎn)法。由于中國為制造業(yè)大國,工業(yè)占GDP比重最大,因此從三次產(chǎn)業(yè)的角度看,中國經(jīng)濟(jì)主要由工業(yè)驅(qū)動(dòng)。而如果從經(jīng)濟(jì)增長的歷史規(guī)律看,1989年、1990年經(jīng)濟(jì)大幅下滑,1992、1993年經(jīng)濟(jì)回升,1994年以后持續(xù)回落,工業(yè)增速主導(dǎo)了經(jīng)濟(jì)走勢。而從2008年以來的經(jīng)濟(jì)波動(dòng)看,工業(yè)的走勢同樣直接決定了整體的經(jīng)濟(jì)走勢(見圖1)。

信貸決定工業(yè)走勢。如果將和工業(yè)的相關(guān)性作為篩選標(biāo)準(zhǔn),再回顧2008年底經(jīng)濟(jì)復(fù)蘇的經(jīng)驗(yàn),可以發(fā)現(xiàn)信貸是最為重要的貨幣指標(biāo)。2008年11月起信貸同比持續(xù)多增,隨后工業(yè)回升股市上漲。2011年初以來工業(yè)及經(jīng)濟(jì)增速持續(xù)回落,其背景也是信貸增速的不斷下滑(見圖2)。

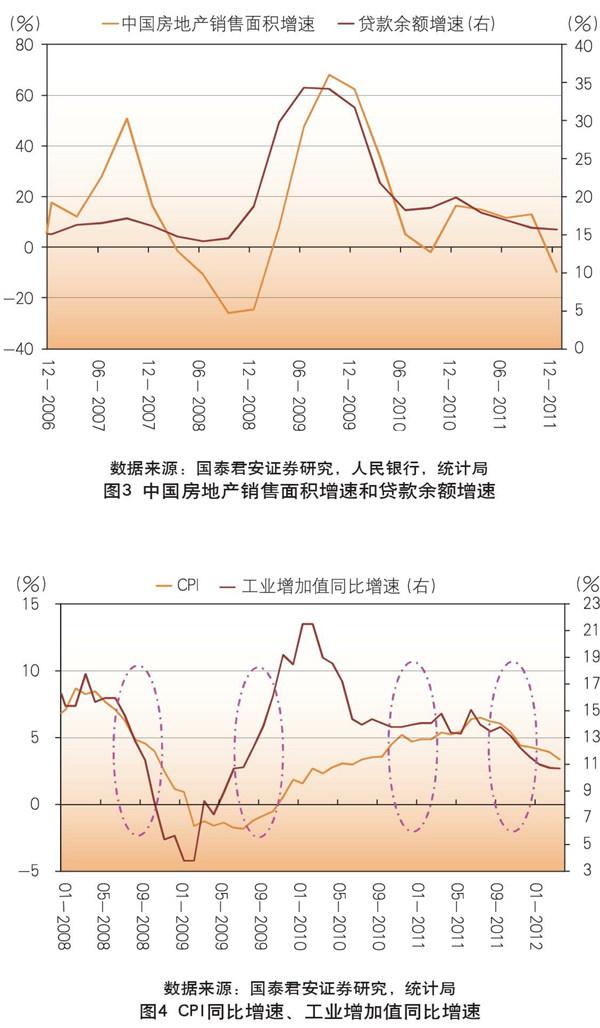

總信貸決定地產(chǎn)銷售。地產(chǎn)銷售是影響經(jīng)濟(jì)的又一重要因素。而中國的地產(chǎn)銷量增速又與貸款總余額增速高度相關(guān):2009年三季度貸款增速見頂,隨后地產(chǎn)銷售增速回落,而在2010年下半年貸款增速回升,地產(chǎn)銷售也有短期恢復(fù)。2011年初以來貸款增速不斷回落,地產(chǎn)銷售增速再度下滑,到2011年10月份已經(jīng)下滑至負(fù)值區(qū)間。這也意味著與地產(chǎn)有關(guān)聯(lián)的或不僅是名義上占比20%的房貸,甚至可能是絕大多數(shù)貸款。因此,信貸還可以從地產(chǎn)銷售的角度影響經(jīng)濟(jì)(見圖3)。

經(jīng)濟(jì)下滑政策轉(zhuǎn)向

再看貨幣政策,我國的貨幣政策是多重目標(biāo)導(dǎo)向的,同時(shí)兼顧通脹、增長和房價(jià)等多個(gè)目標(biāo)。2008年9月貨幣政策轉(zhuǎn)向,其背景是工業(yè)增速低于13%,GDP出現(xiàn)破8%的風(fēng)險(xiǎn)。2009年三季度開始信貸緊縮,背景是工業(yè)增速突破13%,經(jīng)濟(jì)過熱。2010年10月加息的背景使通脹即將破5%,且房價(jià)繼續(xù)上漲。而在2011年10月全國房價(jià)同比下跌,11月工業(yè)增速回到12.4%,12月CPI也下降到4.1%,由此可見政策的轉(zhuǎn)向已經(jīng)成為必然趨勢(見圖4)。

貨幣寬松已經(jīng)明確

貨幣寬松到信貸寬松。貨幣政策向?qū)捤赊D(zhuǎn)向則存在從貨幣寬松到信貸寬松的過程。由于中央銀行無法向企業(yè)居民直接發(fā)放貸款,因此央行首先需要將資金投向商業(yè)銀行,這一步表現(xiàn)為貨幣寬松,央行回籠貨幣減少,銀行資金充裕,國債收益率下行。而第二步為商業(yè)銀行將資金投向?qū)嶓w經(jīng)濟(jì),表現(xiàn)為信貸寬松,信貸同比多增將持續(xù)出現(xiàn)。

3年央票標(biāo)志微調(diào)。本輪貨幣寬松的標(biāo)志性信號(hào)是2011年10月份3年期央票招標(biāo)利率的下調(diào)。回顧2010年二季度經(jīng)濟(jì)二次探底時(shí),由于通脹持續(xù)上行,央行難以通過下調(diào)存貸款利率刺激經(jīng)濟(jì)。在此背景下,3年期央票招標(biāo)利率的下行意義重大,代表了當(dāng)時(shí)貨幣政策由從緊向?qū)捤傻霓D(zhuǎn)變,而隨后三季度經(jīng)濟(jì)開始回升。因此,本次3年期央票招標(biāo)利率的下行也應(yīng)代表了貨幣政策的微妙變化,標(biāo)志著貨幣政策正式由偏緊轉(zhuǎn)向中性。

1年央票正式轉(zhuǎn)向。2011年11月的1年期央票招標(biāo)利率下調(diào)則可視為貨幣政策正式轉(zhuǎn)向的信號(hào)。理由如下:一是確認(rèn)了3年期央票利率下調(diào)所釋放的轉(zhuǎn)向信息。二是2007年以后央票招標(biāo)利率的變動(dòng)是趨勢性的,例如2009年7月以來持續(xù)上升,代表的是緊縮周期的啟動(dòng);因而本次央票利率雖然下行僅1個(gè)基點(diǎn),但代表的是趨勢性的下降。三是1年期央票招標(biāo)利率與1年定存利率關(guān)系緊密,通常被視為是否加息的風(fēng)向標(biāo),因而其下調(diào)意味著未來不排除降息可能。

存準(zhǔn)率或持續(xù)下調(diào)。從2011年10月起,外匯占款連續(xù)下降,熱錢出現(xiàn)大幅流出,導(dǎo)致基礎(chǔ)貨幣投放減少,因而必須下調(diào)存款準(zhǔn)備金率增加貨幣乘數(shù)來對沖其影響。央行在2012年春節(jié)前的逆回購雖能部分緩解貨幣市場資金需求,但在目前熱錢持續(xù)流出及貨幣政策實(shí)際寬松的背景下,仍不能排除下調(diào)存準(zhǔn)率的可能。預(yù)計(jì)未來存準(zhǔn)率或?qū)⒊掷m(xù)下調(diào),這將是貨幣寬松更為明確的信號(hào)。

信貸寬松即將出現(xiàn)

信貸寬松即將出現(xiàn)。央行的貨幣寬松主要標(biāo)志為長期國債收益率的下降,而貨幣寬松出現(xiàn)之后,會(huì)逐漸過渡到信貸寬松。2008年的信貸寬松滯后貨幣寬松3個(gè)月,2005年、2010年滯后約6個(gè)月。本輪貨幣寬松即國債收益率的下降開始于2011年9月,意味著信貸寬松最晚在2012年一季度出現(xiàn)。

密切關(guān)注信貸多增。2011年12月新增信貸為6405億元,同比多增1823億元,遠(yuǎn)高于市場5500億元左右的預(yù)期。12月的貨幣信貸數(shù)據(jù)顯示流動(dòng)性正在出現(xiàn)重要的向上拐點(diǎn),其中單月信貸首次同比大幅多增。預(yù)計(jì)2012年全年新增信貸達(dá)到8萬億元,未來半年內(nèi)信貸或?qū)⒊掷m(xù)同比多增。

短貸啟動(dòng)信貸需求。分信貸結(jié)構(gòu)看,2011年12月信貸環(huán)比回升主要源于企業(yè)短貸的再次攀升,其新增量也由11月的3300多億元攀升至4200多億元。目前市場對2012年的信貸的判斷存在爭議,不少人認(rèn)為經(jīng)濟(jì)下滑會(huì)降低信貸需求。但從2008年信貸寬松的經(jīng)驗(yàn)看,當(dāng)年11月后的信貸增長首先由企業(yè)短貸的大幅攀升帶動(dòng),這意味著流動(dòng)性貸款可以先于經(jīng)濟(jì)啟動(dòng)。而在目前信貸趨于寬松的背景下,2011年11月以來企業(yè)短貸的大幅增長或同樣將帶動(dòng)2012年整體信貸的增長。

帶動(dòng)貸款利率下降。2011年12月企業(yè)短貸的上升一方面得意于債券上漲,票據(jù)利率大幅下降,增加了企業(yè)的需求。另一方面央行增加銀行信貸額度以后,大多數(shù)銀行都選擇了短期貸款的形式,因?yàn)楸阌谑栈兀梢约皶r(shí)滿足貸存比監(jiān)管要求。

存貨周期有望啟動(dòng)

信貸有利庫存回補(bǔ)。經(jīng)濟(jì)方面,存貨周期是決定經(jīng)濟(jì)短周期波動(dòng)的重要因素。2011年12月PMI原材料庫存為48.3%,已經(jīng)較11月上升1.6%,由于未來信貸將持續(xù)同比多增,原材料庫存將有所回升、帶動(dòng)經(jīng)濟(jì)企穩(wěn)。

存貨周期有望啟動(dòng)。2011年12月PMI產(chǎn)成品庫存從歷史最高的53.1%下降至50.6%。而產(chǎn)成品庫存的高點(diǎn)對應(yīng)著經(jīng)濟(jì)環(huán)比的低點(diǎn),例如2008年10月和2010年6月產(chǎn)成品庫存都見頂、此后經(jīng)濟(jì)開始回升。

PPI環(huán)比降幅收窄。2011年12月PPI環(huán)比為-0.3%,仍為環(huán)比負(fù)增,但降幅較前2個(gè)月的-0.7%已經(jīng)明顯收窄。從環(huán)比趨勢增速看,目前PPI環(huán)比降幅已經(jīng)企穩(wěn),未來有望底部回升。

PMI預(yù)示經(jīng)濟(jì)筑底。從過去經(jīng)驗(yàn)看,PMI原材料庫存和PPI環(huán)比漲幅走勢一致,因此PPI環(huán)比企穩(wěn)將有利于庫存周期的啟動(dòng),經(jīng)濟(jì)底部正在醞釀。

信貸放松經(jīng)濟(jì)反彈

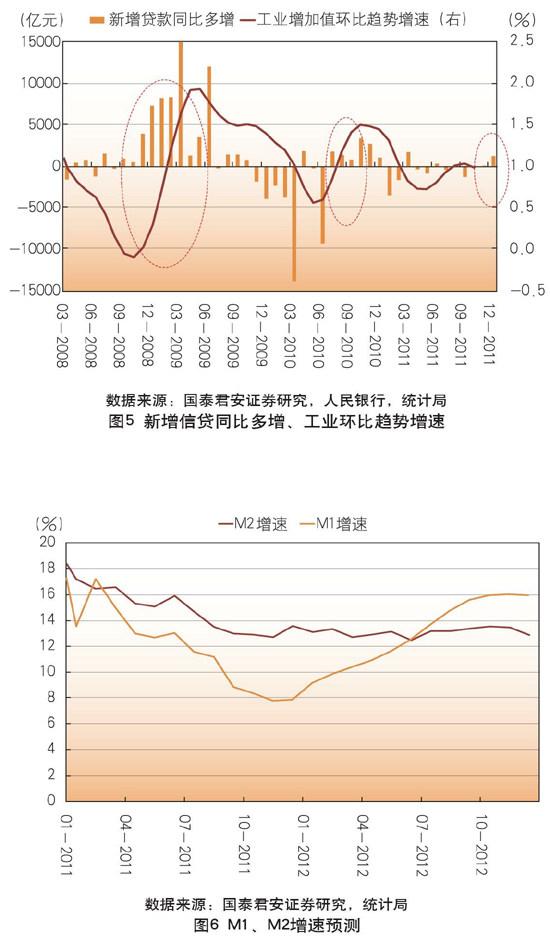

信貸將是決定需求的最關(guān)鍵因素,從2008年以來的經(jīng)驗(yàn)看,如果信貸出現(xiàn)同比多增,那么經(jīng)濟(jì)很可能即將環(huán)比見底。如果未來信貸同比多增持續(xù),那么2012年一季度很可能是本輪經(jīng)濟(jì)環(huán)比的最低點(diǎn)(見圖5)。

此外,2011年12月數(shù)據(jù)顯示M2增速企穩(wěn),M1增速見底,預(yù)計(jì)M1將持續(xù)回升,這也是經(jīng)濟(jì)環(huán)比即將見底的重要標(biāo)志(見圖6)。

(作者單位:國泰君安證券)

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

大社會(huì)(2016年6期)2016-05-04 03:42:05

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09