警惕“矮矬窮”型公司

2012-04-29 13:57:17林然

股市動態(tài)分析

2012年35期

關(guān)鍵詞:虧損

林然

“高富帥”的反面是“矮矬窮”,我們將“矮矬窮”型公司定義為:資產(chǎn)負(fù)債率過高、經(jīng)營性現(xiàn)金流大幅減少。

這兩個指標(biāo)衡量了公司經(jīng)營時是否處于優(yōu)勢地位、營銷是否順暢、后續(xù)是否具備擴張潛力,以及還有多少可供公司使用的財務(wù)杠桿。以這兩個指標(biāo)為出發(fā)點,結(jié)合2012年中報的財務(wù)數(shù)據(jù),我們可以發(fā)現(xiàn)具有高經(jīng)營風(fēng)險的“矮矬窮”型公司,這些公司,正是投資者應(yīng)該警惕的。

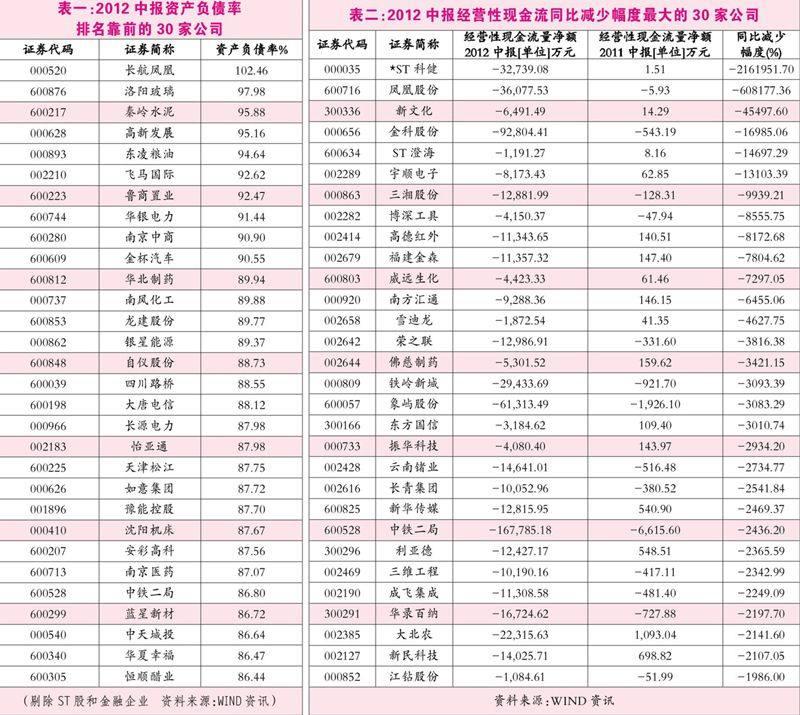

指標(biāo)一:資產(chǎn)負(fù)債率過高

資產(chǎn)負(fù)債率是指公司期末的負(fù)債總額與資產(chǎn)總額的比率,是評價公司負(fù)債水平的綜合指標(biāo)。過高的資產(chǎn)負(fù)債率往往意味著公司使用了大量的財務(wù)杠桿,同時,接近100%的資產(chǎn)負(fù)債率也意味著公司逐步走向資不抵債的邊緣。

截至今年8月30日,可統(tǒng)計的2318家A股上市公司今年中報的資產(chǎn)負(fù)債率平均值為46.42%,顯示絕大部分公司的資產(chǎn)負(fù)債率指標(biāo)正常。

排名靠前的為大批ST公司,如*ST宏盛(600817)資產(chǎn)負(fù)債率1856%,*ST中華(000017)資產(chǎn)負(fù)債率1298%等,這些資產(chǎn)負(fù)債率超過100%的ST公司事實上已經(jīng)資不抵債。在剔除ST公司和金融企業(yè)后,我們得到資產(chǎn)負(fù)債率過高的公司排名(參見表一),這些非金融類企業(yè)目前尚未被標(biāo)注風(fēng)險警示,尤其值得投資者注意。

其中,長航鳳凰(000520)資產(chǎn)負(fù)債率已經(jīng)超過100%,公司在繼2011年虧損8.8億元之后,曾在年度股東大會上通過2012年財務(wù)預(yù)算報告,預(yù)計全年虧損逾5億元。但是僅僅今年上半年,長航鳳凰已經(jīng)虧損4.46億元。

指標(biāo)二:經(jīng)營性現(xiàn)金流大幅減少

經(jīng)營性現(xiàn)金流衡量了公司經(jīng)營狀況是否良好,是否有足夠的現(xiàn)金償還債務(wù),以及公司的資產(chǎn)變現(xiàn)能力等。……

登錄APP查看全文

猜你喜歡

中國石油石化(2021年11期)2021-06-24 05:42:06

玩具世界(2019年5期)2019-11-25 07:40:08

現(xiàn)代營銷(創(chuàng)富信息版)(2018年5期)2018-07-12 01:11:06

玩具世界(2017年7期)2017-10-16 01:31:07

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

中國化肥信息(2016年28期)2016-05-17 04:25:21

IT時代周刊(2015年9期)2015-11-11 05:51:31

企業(yè)文明(2015年5期)2015-06-08 23:06:12

創(chuàng)業(yè)家(2015年7期)2015-02-27 07:54:12

- 股市動態(tài)分析的其它文章

- 看圖話債市

- 股市日歷

- 大宗商品價格走勢

- 環(huán)球市場總貌

- 滬深股市總貌

- 深市十大漲幅、換手、振幅、資金流向