十年反思

2012-04-29 00:44:03本刊編輯部

股市動態分析

2012年47期

關鍵詞:經濟

本刊編輯部

中共十八大閉幕后,新一屆中央領導集體履新。回顧過去的十年,中國經濟取得了飛速的發展。可以說,中國經濟堪稱全球大贏家。然而,中國股市在過去的十年徘徊不前,絕大多數投資者虧損累累。為何中國股市不能成為經濟的晴雨表?

中國經濟:全球大贏家

過去十年中國經濟的表現,可圈可點,綜合國力大幅提升。

數據顯示,中國國內生產總值(GDP)由2002年的12萬億元增加到2011年的47.2萬億元,十年間增長了近3倍,扣除價格因素增長了1.5倍,人均GDP由2002年的1135美元增加到2011年的5432美元,扣除價格因素增長了1.4倍。

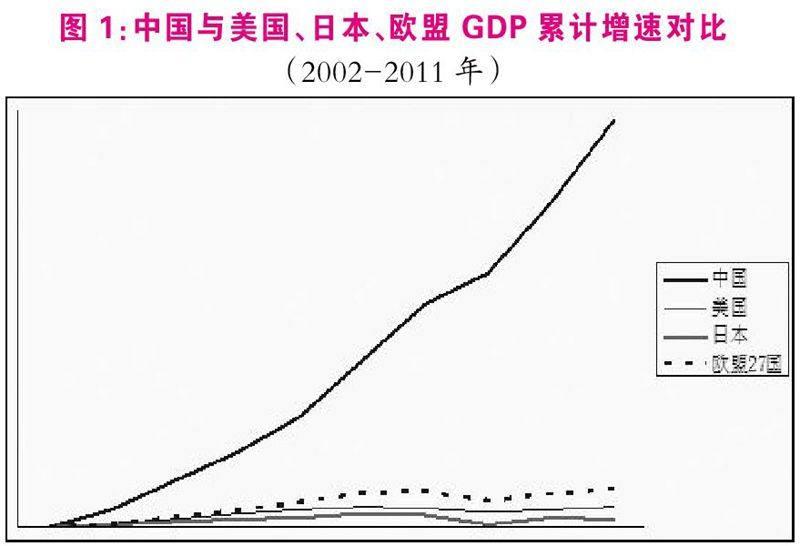

圖1顯示,中國近十年的GDP增速遠遠超過美國、日本、歐盟等主要發達經濟體,十年來,中國的國際地位和綜合國力顯著躍升,我國經濟總量占全球經濟總量的份額,由2002年的4.4%提高到2011年的10%左右,經濟總量世界排名從2002年的第六位,上升至2010年以來的第二位,外匯儲備規模自2006年2月起位居世界第一。進出口貿易總額從2002年的6200億美元增加到2011年的3.6萬億美元,由世界第五位上升到第二位,出口總額躍居世界第一,累計吸收外商直接投資居發展中國家首位,對外直接投資居世界第五。這些數據充分說明,中國經濟在過去十年成為全球大贏家。

圖1:中國與美國、日本、歐盟GDP累計增速對比

(2002-2011年)

中國經濟在過去的十年間,經歷了“非典”、人民幣升值、資產泡沫、汶川地震、全球金融海嘯、歐債危機等多重國內外復雜因素的考驗,取得這樣的成績來之不易。當然,與此同時,中國經濟在高速發展中積累的深層次矛盾和問題開始暴露。……

登錄APP查看全文

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33