緊平衡

2012-04-29 00:44:03農業部農業貿易促進中心

農產品市場周刊 2012年41期

農業部農業貿易促進中心

最近,聯合國糧農組織發布了《經濟合作與發展組織(OECD)/聯合國糧農組織(FAO)2012-2021年農業展望》報告(以下簡稱“報告”),認為未來10年全球農業生產增長放緩,生物質能源發展較快,主要農產品供需緊平衡,農產品價格保持高位運行。

全球農業生產增長放緩,

生物燃料發展較快

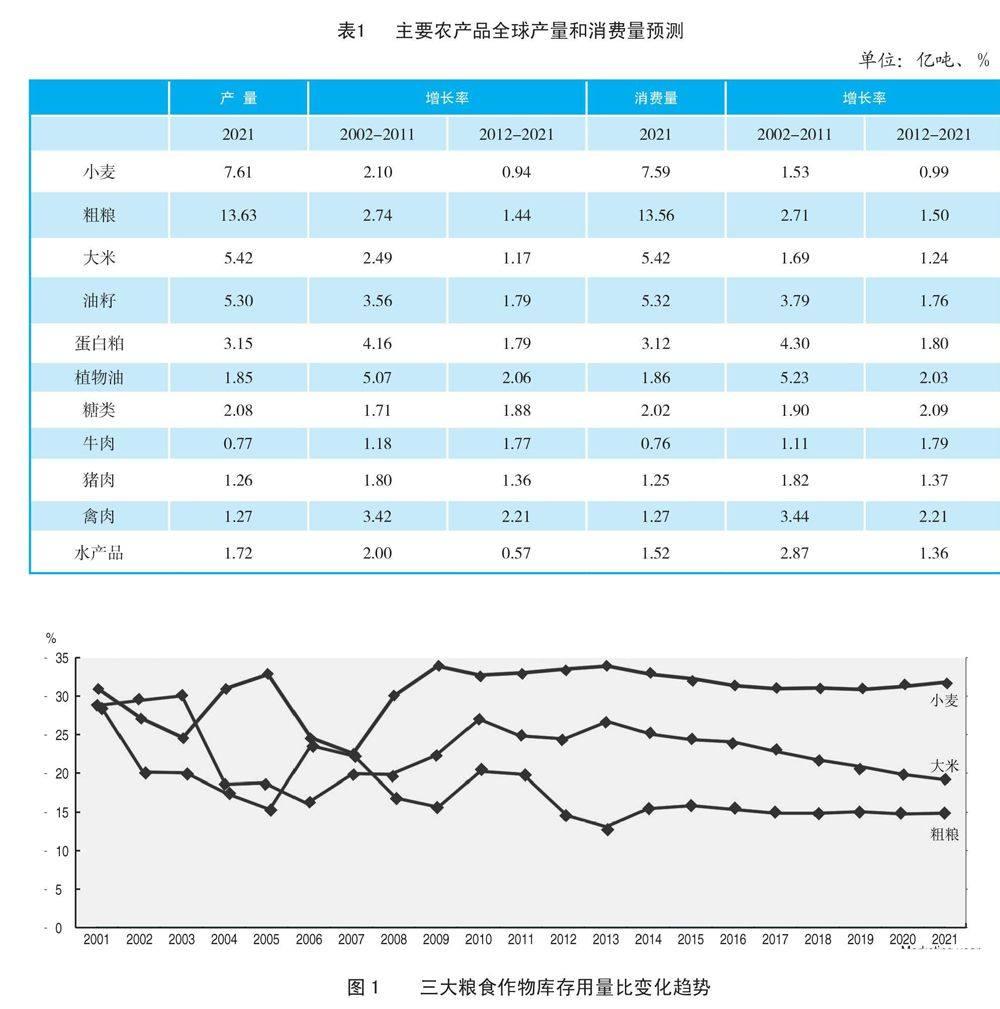

未來10 年,全球農業生產增長放緩,年均增長率將由過去10年的2.6%降至1.7%。其中,中國、印度、巴西和俄羅斯等金磚國家的農業生產增長率將由過去10年的3%降至1.5%。糧食、食用油籽、食用油、食糖、肉類等主要農產品的產量和消費將保持緊平衡狀態(表1)。

谷物產品。預計到2021年,全球三大主糧作物的產量和消費量基本平衡。小麥期末庫存2.19億噸,粗糧期末庫存2.3億噸,大米期末庫存1.45億噸。三大作物的庫存消費比為22%。小麥的庫存消費比將維持在30%左右的較高水平上,而大米和粗糧的庫存消費比將持續下跌或保持在相對較低的水平上,到2021年將只有20%和15%(圖1)。

乳制品。乳制品將是所有農產品中生產和消費增長最為強勁的產品。預計到2021年,全球全脂奶粉產量將比2009-2011年增長32%,其中中國和新西蘭的產量增長將占新增產量的2/3;全球脫脂奶粉產量預計比2009-2011年增長23%,其中美國和新西蘭的產量增長將占新增產量的60%,到2018年美國將超過歐盟成為全球最大的脫脂奶粉生產國(表2)。

漁業。未來10年,全球漁業產量將超過牛肉、豬肉和禽肉產量的總和,成為人類動物蛋白最主要的來源。預計到2021年,世界漁業產量將達到1.72億噸,比2009-2011年增長15%,其中捕撈魚和養殖魚的產量分別為9300萬噸、7900萬噸。

生物燃料。到2021年全球生物乙醇的產量預計將比2009-2011年翻一番,達到1800億升,生物柴油產量將達到410億升(表3、表4)。

生物燃料發展對農業原料的需求巨大,預計到2021年生物燃料生產將消耗全球14%的粗糧、34%的甘蔗和16%的植物油。歐盟65%的植物油、巴西50%的甘蔗以及美國40%的玉米產量將用于生產生物燃料。屆時全球汽油型運輸燃料中生物乙醇所占比例將由2009-2011年的5.9%增至2021年的10.8%,全球柴油型運輸燃料中生物柴油所占比例將由2009-2011年的2.5%增至2021年的3.8%,美國、巴西和歐盟等主要生產國(地區)生物燃料所占比例更高。

主要農產品價格將保持高位,

部分產品實際價格將有所下降

谷物產品。未來10年,小麥和玉米的名義價格上漲,實際價格基本不變,到2021年其國際基準價 分別為279.3美元/噸和246.3美元/噸,與2011年小麥和玉米價格相比略有上漲(圖2)。大米的名義價格和實際價格雙雙下降,到2021年大米國際基準價名義價格將由2009-2011年的560美元/噸回落至454.5美元/噸(圖3)。

油籽及油籽產品。未來10年,全球油籽及油籽產品的名義價格上漲,實際價格下跌(圖4)。

未來10年食糖、肉類、乳制品和水產品的名義和實際價格將保持高位。

傳統農產品出口國在國際貿易中

仍占主導地位,

亞太和拉美將成為拉動

農產品進出口增長的主要力量

未來10年,發展中國家的農業生產增長率預計為1.9%,高于發達國家的1.2%,發展中國家將成為未來農業增產的主要力量,但美國、歐盟、澳大利亞、加拿大、新西蘭、巴西等傳統的農產品出口國(地區)仍將在國際貿易中占有主導地位,俄羅斯、烏克蘭和中國等國的影響力將會不斷提高。

未來10年亞太地區農產品進口額增幅最大,預計為49%;其次為北非中東地區、撒哈拉以南非洲和拉丁美洲。西歐和北美等發達地區進口額增幅分別為7%和5%。拉美地區的出口額增幅最大,增長34%;其次為亞太地區、東歐和中亞地區,北美和大洋洲預計分別增長16%和8%(表5)。

谷物產品。到2021年,全球小麥、粗糧、大米的出口量預計將分別比過去10年增長17%、20%和30%。發達國家在全球糧食出口中仍占據主導地位,但其國際市場份額將下降,其中小麥的降幅最大,預計未來10年發達國家小麥出口份額將由2002-2011年的66.37%降至56.5%,俄羅斯將取代美國成為全球最大的小麥出口國,烏克蘭和哈薩克斯坦的小麥出口量也將大幅增加。發達國家在全球粗糧出口中所占的份額將由61.8%降至57.1%。大米出口主要集中在亞洲,越南將超過泰國成為全球最大的大米出口國。

油籽產品及植物油。未來10年全球油籽進出口量增勢放緩。2021年印度尼西亞和馬來西亞的植物油出口將占到全球總出口的65%,而亞洲發展中國家的植物油進口量將達到全球植物油總進口的54%,其中印度的植物油進口依存度將達到60%,將超過歐盟成為全球最大的植物油進口國,中國的植物油進口量預期增長13%,植物油進口依賴度將達到1/3。2021年阿根廷將成為全球最大的蛋白粕出口國,其出口量將占全球出口的40%,中國蛋白粕的進口量預期由2009-2011年的220萬噸增至2021年的634萬噸。

食糖產品。預計到2021年巴西和泰國的食糖出口量分別為3060萬噸和1100萬噸,歐盟的食糖出口量將由2009-2011年的280萬噸降至2021年的160萬噸。中國將取代歐盟成為全球最大的食糖進口國,兩者的食糖進口量分別為480萬噸和390萬噸。

肉類產品。到2021年,世界肉類出口將比2009-2011年增長19%,北美和南美地區在全球肉類貿易中的比重將由61%增至63%。日本、中國、墨西哥和沙特阿拉伯等將是全球主要的肉類進口國。預計到2021年,巴西、澳大利亞和美國為全球前三大牛肉出口國,出口量分別為180萬噸、140萬噸和125萬噸。美國、歐盟和加拿大的豬肉出口量最大,分別為240萬噸、210萬噸和140萬噸。巴西、美國和歐盟的禽肉出口量最大,分別為500萬噸、400萬噸和100萬噸。

乳制品。未來10 年,全球乳制品貿易仍將由新西蘭、澳大利亞、歐盟和美國等發達國家(地區)主導。到2021年,全球脫脂奶粉進出口量將超過200萬噸,其中最大的出口國為新西蘭和美國,出口量均在60萬噸左右,最大的進口國為阿爾及利亞、中國和墨西哥,進口量均在20萬噸左右。全球全脂奶粉進出口量在260-270萬噸左右,其中最大的出口國為新西蘭和歐盟,出口量分別為140萬噸和40萬噸,最大的進口國為中國和阿爾及利亞,進口量分別為35萬噸和26萬噸。

全球農業增產的關鍵在于挖掘

單產潛力、增強可持續發展能力

據測算,由于人口增長,到2050年全球谷物和肉類消費量將比2005-2007年分別增加10億噸和2億噸,這就要求未來40年全球農業需增產60%,其中發展中國家農業需增產77%,才能滿足全球人口增長需求。

未來全球農業可耕地面積的擴大有限,作物產量提高的關鍵要依靠挖掘農產品的單產潛力和提高復種水平。

未來全球農業可耕地面積的擴大有限,預計到2050年可新增7000萬公頃,增長不足5%,主要集中在撒哈拉以南非洲和拉丁美洲等邊遠落后地區。擴大耕地種植面積對提高全球作物產量的貢獻率只有10%(發展中國家為21%)。

作物產量提高的關鍵要依靠挖掘農產品的單產潛力和提高復種水平。目前多數發展中地區的實際單產只有其單產潛力的30-50%,撒哈拉以南非洲地區只有24%,提高單產水平的空間仍比較大;即便一些發達地區,如澳大利亞和新西蘭、北美和西歐等國,目前其實際單產也只有其單產潛力的60-70%,仍有進一步提高的空間(表6)。據測算,未來10 年若發展中國家的實際單產和單產潛力差距能縮小20%,那么全球谷物產量將提高5.1%。

未來農業發展出路在于提高可持續能力,減少糧食損失和浪費關乎未來世界糧食安全狀況的改善

未來農業集約化生產應走可持續發展之路,這就要求提高環境資源保護、研發創新和采納最新科技的能力。應采用可持續的土地管理做法、提高灌溉水的利用效率;要改進農藝以提高氮肥和磷肥的利用效率,同時通過采用免耕種植技術減少土壤流失,要針對氣候變化加大對抗旱、抗病作物品種培育投入以及生物技術的投入。

此外,“報告”提出全球每年損失或浪費的糧食達13億噸,約占供人類消費糧食總量的1/3。減少糧食損失和浪費關系到未來世界糧食安全狀況。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2020年20期)2020-11-26 06:09:10