PE斷糧?

2012-04-29 00:44:03

21世紀(jì)商業(yè)評論 2012年6期

關(guān)鍵詞:資金

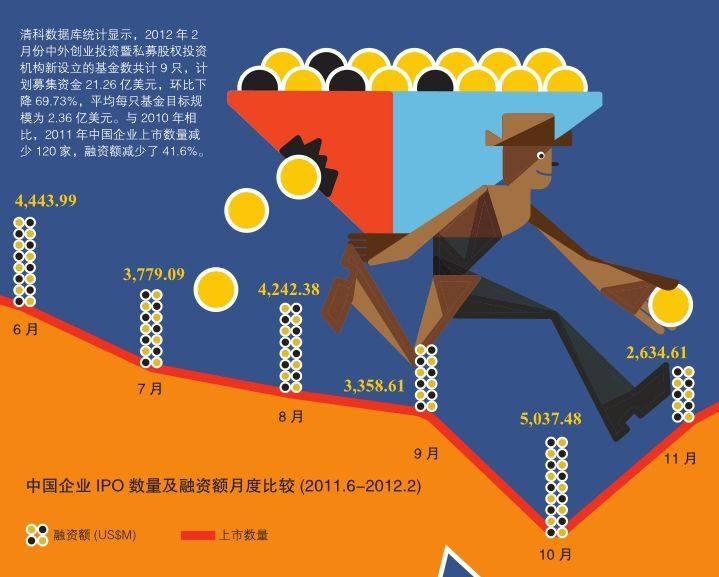

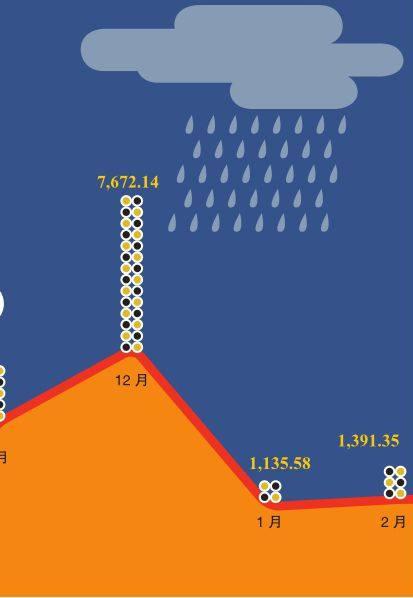

清科數(shù)據(jù)庫統(tǒng)計(jì)顯示,2012年2月份中外創(chuàng)業(yè)投資暨私募股權(quán)投資機(jī)構(gòu)新設(shè)立的基金數(shù)共計(jì)9只,計(jì)劃募集資金21.26億美元,環(huán)比下降69.73%,平均每只基金目標(biāo)規(guī)模為2.36億美元。與2010年相比,2011年中國企業(yè)上市數(shù)量減少120家,融資額減少了41.6%。

募資額下降、審批上市的企業(yè)數(shù)量在減少,這些因素使得不少小型PE面臨“斷糧”風(fēng)險(xiǎn)。

如今陸續(xù)有些PE機(jī)構(gòu)在準(zhǔn)備改名,將公司原本注冊名中“股權(quán)投資”的字樣去掉,主動(dòng)撤離這個(gè)市場。

何瑞準(zhǔn)備切開面前熱氣騰騰的牛排,手機(jī)鈴聲響了。對方為京郊一個(gè)別墅項(xiàng)目而來電,他缺乏后續(xù)的開發(fā)資金,想托何瑞問問其客戶有沒有感興趣的。電話足足談了十來分鐘,嚴(yán)重挫敗了何瑞剛起的胃口,他把切下的一塊牛排放進(jìn)嘴里,慢慢嚼著,斜著眼睛,淡淡地說:“最近常接到這種找錢的電話,可PE的錢現(xiàn)在也不好拿啊。”

何瑞是一家股份制銀行資金托管部的經(jīng)理,主要客戶就是各類私募股權(quán)基金(PE),相應(yīng)的,有項(xiàng)目方會(huì)找他連線搭橋。三年間,何瑞親眼見證了PE行業(yè)的繁榮,客戶們在他們銀行托管的資金額蹭蹭往上沖,2009年不過六七十億元,2010年達(dá)到100億元,現(xiàn)在已經(jīng)超過200億元,這僅是到賬的,一直不斷有錢在涌入這個(gè)市場。

不過,即便何瑞都承認(rèn),PE行業(yè)正在起變化,“傻錢少了,項(xiàng)目方說服GP(一般合伙人),GP說服LP(有限合伙人)們掏錢,都要花點(diǎn)心思了”。

小玩家出局

“現(xiàn)在募集資金困難,我聽說,業(yè)內(nèi)有些品牌機(jī)構(gòu),投資節(jié)奏沒控制好,子彈都快沒有了。”達(dá)晨創(chuàng)投的投資經(jīng)理高峰說,就公司今年數(shù)十億的募資計(jì)劃能否順利成行,他不免有點(diǎn)擔(dān)心。

高峰的擔(dān)憂,部分得到了數(shù)據(jù)的佐證。根據(jù)清科集團(tuán)的數(shù)據(jù)庫統(tǒng)計(jì),2012年2月份中外創(chuàng)業(yè)投資暨私募股權(quán)投資機(jī)構(gòu)新設(shè)立的基金數(shù)共計(jì)9只,計(jì)劃募集資金21.26億美元,環(huán)比下降69.73%,新增可投資中國大陸資金額為 31.54億美元,環(huán)比下降26.5%。新募資金與新增可投資本量環(huán)比大幅下降。

清科創(chuàng)投市場分析師林婉婷說,當(dāng)前資金募集市況差,是多種因素共同作用的結(jié)果:2011年前期,市場曾經(jīng)出現(xiàn)一輪募資高峰期,累積了大量資本,現(xiàn)在處于間歇期;其次,二級市場的估值走低,LP們的顧慮開始增多,積極性受到影響;2011年下半年流動(dòng)性持續(xù)緊縮,部分民間借貸的資金鏈斷裂,影響部分資本進(jìn)入市場;2012年開年以來,以天津提高PE注冊門檻為代表,一系列行業(yè)監(jiān)管措施出臺(tái),如“機(jī)構(gòu)投資者作為LP不應(yīng)低于1000萬元、自然人投資者出資額不應(yīng)低于200萬元”等規(guī)定將部分投資者群體擠出了市場。

資金緊張導(dǎo)致“斷糧”的說法最近持續(xù)在市場發(fā)酵。“哎,現(xiàn)在真的不好說,缺不缺錢只有各家自己心里清楚,除了整體市況之外,LP的構(gòu)成、募集資金實(shí)際到位情況、GP四處化緣的能力,都會(huì)影響到手頭彈藥是否充足。”一位小型PE的投資經(jīng)理說。而何瑞的建議是,小型PE如果實(shí)在找不到錢,可以找諾亞財(cái)富這樣的第三方機(jī)構(gòu),“就是服務(wù)費(fèi)收得狠,當(dāng)年2%的管理費(fèi)基本全部吃掉,每年還要參與利潤分成,除非真有好項(xiàng)目,不然沒得玩”。

除了“斷糧”一說,個(gè)別PE轉(zhuǎn)讓項(xiàng)目“套現(xiàn)”的傳言也時(shí)有耳聞。對此,在一家PE中介服務(wù)機(jī)構(gòu)工作的方進(jìn)解釋說,轉(zhuǎn)讓現(xiàn)象一直存在,但是,“一般PE轉(zhuǎn)手項(xiàng)目都非常低調(diào)”。

而在林婉婷看來,由于宏觀經(jīng)濟(jì)面和資本市場走勢不明朗,未來PE的募資環(huán)境很難判斷,但是,有一個(gè)有趣的現(xiàn)象卻在悄悄發(fā)生,陸續(xù)有一些PE機(jī)構(gòu)在準(zhǔn)備改名,將公司原本注冊名中“股權(quán)投資”的字樣去掉,主動(dòng)撤離這個(gè)市場。市場已經(jīng)開啟了“大浪淘沙”的進(jìn)程。

馬太效應(yīng)漸顯

高峰一直在忙著出差,他說,現(xiàn)在基本只看估值在8-10倍市盈率的項(xiàng)目,而去年同期,出讓方一般的叫價(jià)基本都在12倍以上的市盈率,“感覺估值在下調(diào),趁著市場在慢慢回歸理性,趕緊多儲(chǔ)備些項(xiàng)目。”高峰的做法與林婉婷的判斷是一致的,后者認(rèn)為,由于部分玩家開始出局,市場上估值走低,成熟的機(jī)構(gòu)能以相對便宜的價(jià)格購買好資產(chǎn),“現(xiàn)在是一個(gè)相對不錯(cuò)的‘播種期”。

而方進(jìn)的觀感則有所不同,前一陣子他見了幾個(gè)PE圈子的朋友,問了一下最近投資項(xiàng)目的價(jià)格,發(fā)現(xiàn)依舊維持在20倍市盈率以上。“不同行業(yè)的估值差別很大,”方進(jìn)解釋說,“就目前的情況來說,好項(xiàng)目依然很難討價(jià)還價(jià)。”

但是,在何瑞看來,真正回歸理性的不是估值,而是PE行業(yè)本身。過去三年,他見了很多“兩三個(gè)人說話投緣,就能拉來一筆錢做PE”的案例。但現(xiàn)在,他所接觸的企業(yè),越來越看重專業(yè)性和與經(jīng)營相關(guān)的資源匹配度,“會(huì)喝酒的太多,好項(xiàng)目打招呼人也很多,企業(yè)家想半天意識也回過來了,還是認(rèn)可專業(yè)性的重要”。

而投資者門檻的提高,也在推動(dòng)行業(yè)走向正軌,“整體募資額在下降,可是,一些政府機(jī)構(gòu)和政府引導(dǎo)基金依然在持續(xù)進(jìn)入市場,這部分錢對GP和投資項(xiàng)目的要求會(huì)高很多”。何瑞發(fā)現(xiàn),擁有這類LP背景的PE近期在大農(nóng)業(yè)、金融股權(quán)類和裝備制造領(lǐng)域的投資比較多。

清科研究中心則預(yù)計(jì),2012年創(chuàng)業(yè)投資暨私募股權(quán)市場上的機(jī)構(gòu)將出現(xiàn)“兩極化”現(xiàn)象:一方面一部分缺乏品牌業(yè)績、運(yùn)作模式不清晰、規(guī)模偏小的中小私募股權(quán)基金面臨LP回撤資金以及后續(xù)資金違約的壓力,最終可能導(dǎo)致份額轉(zhuǎn)讓或清算的命運(yùn)。另一方面市場資金將集中在少數(shù)頂尖機(jī)構(gòu)手獲利能力和市場適應(yīng)能力較強(qiáng)的頂級基金手中,具有品牌業(yè)績的長青團(tuán)隊(duì)若進(jìn)行募資將備受資金充沛的LP青睞。

“全行業(yè)托管的資金超過2800億元,小PE們?nèi)兆涌赡軙?huì)不好過,但是市場上三類PE玩家永遠(yuǎn)都能找到錢:有投資業(yè)績證明的、有強(qiáng)大外資背景的,最后一類是有特殊資源,這你懂的。”順著詭異的一笑,何瑞把嘴里嚼著的牛排吞了下去。(

文/史川軒應(yīng)受訪者要求,文中的何瑞、高峰和方進(jìn)為化名)

猜你喜歡

股市動(dòng)態(tài)分析(2020年21期)2020-11-06 07:24:07

股市動(dòng)態(tài)分析(2020年20期)2020-10-26 02:22:07

股市動(dòng)態(tài)分析(2020年19期)2020-09-26 09:35:37

股市動(dòng)態(tài)分析(2020年18期)2020-09-12 14:30:15

股市動(dòng)態(tài)分析(2020年17期)2020-09-02 07:16:26

股市動(dòng)態(tài)分析(2020年16期)2020-08-17 07:24:32

股市動(dòng)態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動(dòng)態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

- 21世紀(jì)商業(yè)評論的其它文章

- 英特爾不再缺席

- 兩會(huì)十大聲音

- 互動(dòng)

- 周鴻祎

- 大佬的離婚價(jià)碼

- 茶水間