養老金便攜性與基本養老保險關系轉續——基于便攜性損失的測算

2012-01-28 06:31:52劉昌平殷寶明

中國軟科學 2012年4期

關鍵詞:制度

劉昌平,殷寶明

(武漢大學 社會保障研究中心,湖北 武漢 430072)

一、問題提出

隨著養老金制度的不斷完善和發展,養老金已經成為勞動者重要的延遲收入和補償收入。養老金作為退休后收入的重要屬性決定了勞動者在變換工作時必然會遇到便攜性問題,即已經獲得的養老金既得受益權(vesting)①既得受益權是指養老金計劃的參加者在離職時享有受法律保護的基于工作年限和工資收入并在未來能夠實現的養老金受益(Clark and McDermed,1988)。能否隨同轉移。便攜性損失即是由于養老金便攜性差而在勞動者變換工作時失去的在不變換工作情況下本應獲得的養老金收益。養老金便攜性問題表面上看是制度設計問題,而其本質上根源于個人、企業和政府三方目標函數的沖突。從勞動者的角度,最大化個人收益是參加養老金計劃的根本目的;從企業的角度,養老金計劃是約束職工流動和維持職工隊伍穩定的重要工具;從政府的角度,提供國民退休收入保障和增進勞動力市場效率則是其推行養老金計劃的既定目標。三者目標函數的不一致導致在單一的多元方程中難以獲得一個最優解。

企業通過建立私人養老金計劃與政府實施的公共養老金制度相分離來達到其人力資源管理目的。與私人養老金計劃不同,公共養老金制度的基本目標是實現勞動者“老有所養”和勞動力資源的優化配置,因而必須盡可能減少養老金便攜性損失,消除對勞動力流動的不利干擾。城鎮基本養老保險制度是我國覆蓋城鎮從業者最重要的公共養老金制度。基本養老保險關系轉續問題一直備受學術界關注,也是當前基本養老保險制度改革的重點和難點。基本養老保險不具便攜性和保險關系轉續難的癥結在哪兒?現行轉續政策能否實現有效轉續?如何推進改革以最終實現基本養老保險便攜性?這就是本文將討論和擬解決的主要問題。

二、文獻綜述

國外研究成果很早就指出養老金不具便攜性所產生的便攜性損失干擾了勞動者變換工作的決策,形成勞動力剛性(Labor Rigidity),阻礙了勞動力的有效流動。Ross(1958)最早注意到了這種影響,他認為覆蓋面不斷擴大的養老金形成了一種“新工業圈地運動”(New Industry Feudalism),勞動者被牽制在現有的工作中而喪失了抓住新機遇的機會[2]。美國勞工部(U.S.Department of Labor)在1964年的公報顯示養老金制度覆蓋下勞動者的離職率要低于未被覆蓋的勞動者[3]。Mitchell(1982)和Ippolito(1987)先后建立和評估了養老金制度影響勞動力流動的模型[4-5]。隨后Gustmen和Steinmeier(1993)利用美國“收入和參保調查”(Survey of Income and Program Participation)數據測算出養老金制度覆蓋下勞動者的離職率不到未被覆蓋勞動者離職率的一半[6]。Choate 和Linger(1986)針對20 世紀80年代美國經濟所出現的生產率下滑和競爭力下降的現象,指出養老金便攜性障礙所帶來的勞動力流動不暢是導致美國經濟缺乏活力的重要影響因素[7]。Allen,Clark 和Mc-Dermed(1993)則通過建立評估模型精確地測算了養老金便攜性損失大小與勞動力流動性的負向關系,并指出Ross 的觀點在勞動力市場結構轉變和勞動力需求轉移時尤為重要[8]。歐盟成立以后,為消除勞動力在各成員國之間的流動障礙,歐盟委員會專門實施新的促進養老金流動政策解決便攜性損失問題[9-10]。

自2005年頒布《國務院關于完善企業職工基本養老保險制度的決定》(國發[2005]38 號)使基本養老保險制度最終定型以來,國內學者就養老保險關系轉續問題進行了廣泛而深入的研究。由于制度設計不合理、管理水平較低等問題,社會保險關系接續難已經成為阻礙勞動者自由流動的壁壘,阻礙了人才流動和統一勞動力市場的建立[11]。社會保險關系必須方便攜帶和攜帶方便[12]。鄭秉文(2008)通過測算流動人口對流入地和流出地基本養老保險財務可持續性的影響,指出制度負向激勵設計扭曲了地方政府的行為,不可流動性是基本養老保險制度的最大缺陷[13]。劉傳江、程建林(2008)首次從便攜性損失的角度分析了農民工養老保險參保率低的原因[14]。學者們對養老保險關系轉續難的主要原因基本上形成了統一的認識,即統籌層次低、地方利益博弈以及制度設計缺陷[15-19]。對于解決辦法,部分學者提出借鑒歐盟經驗采取“分段計算”模式[16-17][20-21],但也有學者提出反對意見,認為其忽視了我國存在的跨職業流動身份壁壘且易固化統籌層次低的沉疴[22]。國內學者的廣泛爭論和現實的迫切需要推動了《城鎮企業職工基本養老保險關系轉移接續暫行辦法》(國發[2009]66 號)的頒布實施,其中非常重要的政策規定反映了學者們的普遍共識,即社會統籌賬戶資金隨同轉移、參保繳費年限合并計算等。新政實施以后,仍然有學者提出質疑,認為轉續政策存在財務不平衡風險[19],參保地和退休地不一導致養老金待遇享受不公平問題,建議實行分級繳費制度[23]。

綜上所述,無論國外還是國內的研究成果都已經認識到養老金對勞動力流動的重要影響,便攜性損失將阻礙勞動力的自由流動,但國內現有的研究成果都是從政策實踐層面分析養老保險關系轉續的難點,提出的解決方案也都是基于規范分析從定性的角度得出的,且依然存在爭論。本文將從制度理論層面進行剖析轉續難的癥結所在,并基于實證分析從定量的角度,以便攜性損失作為評估標準比較三種轉續政策的便攜性損失,進而分析現行政策的未解難題,探討改革的最終實現路徑。

三、基礎養老金便攜性損失測算與轉續政策評估

(一)基本養老保險關系轉續難的根源

城鎮基本養老保險制度實行“統賬結合”的制度模式,由DB(Defined Benefit)型現收現付制(Pay-As-You-Go)的基礎養老金和DC(Defined Contribution)型基金積累制(Fund-Fully)的個人賬戶養老金組成。DB 型基礎養老金基于養老金受益承諾,在職者當期繳費用于退休者的養老金待遇發放,沒有基金積累;DC 型個人賬戶養老金基于養老金繳費積累,在職者當期繳費進入具有個人產權性質的專屬賬戶,形成累積基金。當參保職工在退休前流動就業變換工作時,一方面,基礎養老金待遇計算公式的參保年限、工資水平等參數發生了變化,而個人賬戶養老金累積的方式不變;另一方面,參保職工可以轉移個人賬戶養老金累積的養老金資產,但只能轉續基礎養老金既得受益權。另外,參保職工還要承擔在退休之前去世而完全喪失基礎養老金待遇的風險,盡管政策規定參保者對個人賬戶養老金沒有處置權,即不能提前支取、沒有投資決策權和退休后采取定期化發放,但由于一方面個人賬戶養老金存于參保者個人名下且允許資金隨同轉移,另一方面賬戶余額可繼承,因此,在便攜性上個人賬戶養老金優于基礎養老金。基本養老保險關系轉續難的關鍵在于實行DB 型現收現付制的基礎養老金不具便攜性。

(二)研究方法與參數賦值

1.基本公式與研究方法

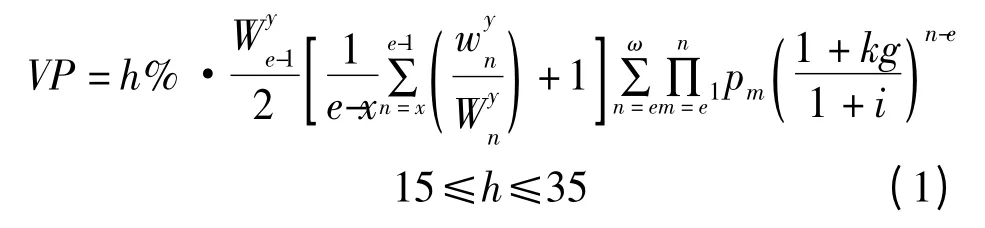

根據國發[2005]38 號文件和勞社部發[2005]32 號文件(《完善企業職工基本養老保險制度宣傳提綱》)中關于基本養老保險的規定,x 歲開始參保且繳費不中斷的正常退休職工未來的基礎養老金累積在退休時的現值計算公式為:

本文假設一名25 歲參加工作并在A、B、C 三個不同統籌地區分別參保6年、9年、20年的男性參保者,分別測算三種轉續政策下養老金總受益并與該參保者在A 地連續參保35年所獲得的養老金受益相比較,計算出各種政策的便攜性損失①需要說明的是,本文以一特殊參保者為研究對象及相應的參數設定僅僅是為了計算和對比的方便,并不會影響各轉續政策的比較結果。此外,在計算便攜性損失時不考慮參保者辦理轉續時可能產生的交易成本。。三種轉續政策及主要特點分別是:

(1)政策一:嚴格限制繳費年限且不可累積政策。該政策即為改革前的轉續政策,社會統籌賬戶不能轉移,存在15年最低繳費年限限制,各統籌地繳費年限不能累積。

(2)政策二:“分段計算”政策。該政策即為很多學者支持的歐盟經驗,強調參保者的養老金既得受益權,無最低繳費年限限制,結合國發[2005]38 號文件的規定,參保者多參保繳費一年基礎養老金工資替代率增加1%,保險關系分割在各統籌地,待遇分段單獨計發。

(3)政策三:資金能轉移繳費年限可累積政策。該政策即為國發[2009]66 號文件所設計的現行轉續政策,社會統籌賬戶資金可轉移,最低繳費年限依然存在但轉續養老保險關系時繳費年限可視同,待遇在最后退休地計發。

2.參數賦值

排除工資變化的不確定性干擾,標準化該參保者繳費工資為A、B、C 三地崗位平均工資且假設三地工資水平相同和增速一致,即參保者變換工作不影響其工資水平,起始工資設定為2010年全國城鎮非私營單位在崗職工年平均工資37147 元(人力資源和社會保障部,2011);目前,城鎮工資水平保持每年10%以上高速增長,這屬于伴隨經濟高速發展的補償性增長,考慮到長期可持續性,設定工資增長率為6%;根據成熟經濟體的實踐,利率水平一般保持在3%左右,本文設定為3%;1999年以來,中央政府多次上調企業退休人員的養老金水平,通過比較2000-2010年歷年企業退休人員人均養老金調整幅度和城鎮單位在崗職工社會平均工資增長幅度,可計算出養老金調整系數約為0.6;男性參保者退休年齡為法定退休年齡60歲,生存概率參照中國人壽保險業經驗生命表(2000-2003)中非養老金業務男表(中國保險監督委員會,2006)①非養老金業務表與養老金業務表相比減小了逆向選擇和道德風險,與實際死亡概率的誤差更小。。

(三)便攜性損失測算

1.政策一:嚴格限制繳費年限且不可累積政策

根據參保者在A、B、C 三地的參保經歷,在原轉續政策的既得受益權規則約束下,基礎養老金標準的分段計算公式為:

在15年最低繳費年限的嚴格限制下,參保者在A 和B 兩地的基礎養老金權益為0。又由于繳費年限不可視同,參保者在C 地參保的前14年(C1)仍然沒有養老金權益,從第15年開始獲得,最終獲得工資替代率為20%的基礎養老金待遇(C2)。標準化工資之后的基礎養老金累積受益在退休時的現值計算公式為:

帶入參數取值,該參保者基礎養老金累積受益分布如表1 所示。

表1 原政策下養老金累積受益分布表

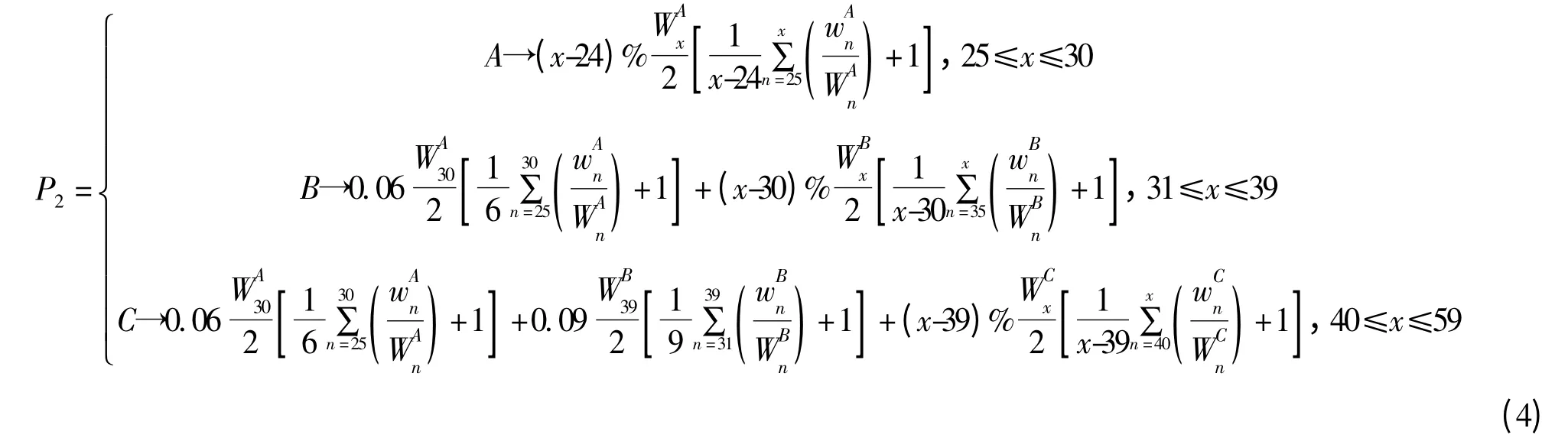

2.政策二:“分段計算”政策

參保者在A、B、C 三地均可單獨獲得基礎養老金,無最低繳費年限限制,每參保一年養老金工資替代率增加1%。該政策下基礎養老金標準的分段計算公式為:

參保者在A、B、C 三地分別獲得工資替代率為6%、9%和20%的養老金待遇,由于各統籌地區相互獨立,養老金既得受益權互不認同,參保年限不能累積,養老金待遇由各地單獨計發。標準化工資之后的基礎養老金累積受益在退休時的現值計算公式為:

帶入參數取值,該參保者基礎養老金累積受益分布如表2 所示。

表2 “分段計算”政策下養老金累積受益分布表

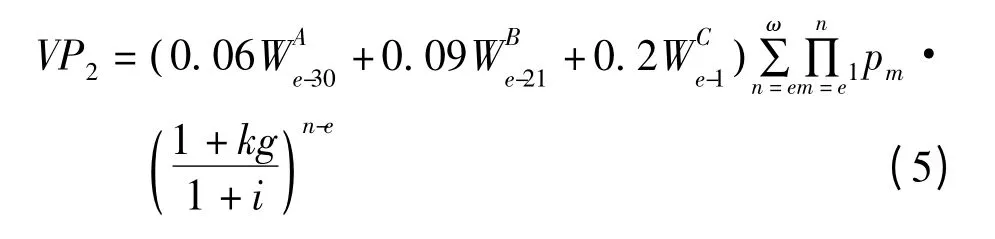

3.政策三:資金能轉移繳費年限可累積政策

現行轉續政策下,參保者在A、B、C 三地的繳費年限可累積計算。按照國發[2009]66 號文件關于繳費工資指數的規定,基礎養老金標準的分段計算公式為:

雖然B 地視同A 地的繳費年限,但由于最低繳費年限約束仍然存在,參保者在A 地參保的6年和在B 地參保的前8年(B1)基礎養老金權益都為0,在B 地參保的第9年開始獲得(B2)。轉移到C 地后,繳費年限繼續累積,參保者在C 地退休后,累積參保年限達到35年,養老金替代率合并計算,待遇在C 地計發。標準化工資之后的基礎養老金累積受益在退休時的現值計算公式為:

帶入參數取值,該參保者基礎養老金累積受益分布如表3 所示。

表3 現行政策下基礎養老金累積受益分布表

(四)轉續政策評估

由公式(1),帶入參數取值,可計算出參保者在A 地累積參保35年所獲得的基礎養老金累積受益在退休時的現值總額VP =1039506 元,比較VP 與VP1、VP2、VP3,可計算出在工作累積年限和工資水平都完全相同的情況下,政策一到政策三的基礎養老金便攜性損失分別為445502 元、292446 元和0 元,占比依次為43%、28%、0。從三種政策的特點和既得受益權規則可以分析得出,原轉續政策的便攜性損失在于參保者失去了在A、B 兩地的養老金權益,“分段計算”政策的便攜性損失在于參保者在A、B 兩地的養老金權益固化在了A、B 兩地,而現行政策剛好修補了這兩種制度缺陷。因此,從便攜性損失的角度看,相比原轉續政策和“分段計算”政策,現行政策不存在養老金便攜性損失,實現了參保者基礎養老金受益的最大化。然而,從現行政策另外兩個重要改革——資金轉移和繳費工資指數確定上看,依然存在未解難題。

1.社會統籌賬戶資金是否轉移的悖論

國發[2009]66 號文件規定,參保職工轉續養老保險關系時社會統籌賬戶按繳費基數的12%轉移資金,這就意味著大約60%的社會統籌賬戶繳費流入轉入地,其余約40%留在轉出地,這種平衡地方政府之間利益的折衷做法引起很大爭論。至于資金轉移比例應該為多少,這是一個純技術性問題,涉及到制度內部收益的精算平衡設計,覆蓋范圍的風險分擔和各地制度的財務可持續性以及調劑資金余缺的能力,本文在此不做深入探討,只提出是否轉移資金的命題。如果不轉移資金,資金留在各統籌地,表面上看參保者與各地獨立地建立保險關系且避免了各地之間協調溝通的交易成本,但實際上至少存在兩個問題:其一,不利于風險分擔和大數法則保險效應的發揮,將大大削弱保險資金調劑能力,可能造成繳費率升高和替代水平下降;其二,固化了地區分割,從整體上抬高了制度運行成本。

如果轉移資金,同樣至少存在兩個難題:其一,確定資金轉移比例,不僅要考慮到上面所列舉的四個方面的問題,在確定具體轉移資金時還要考慮參保者在退休前死亡的情況,進行死亡風險貼現又是一個技術性難題;其二,導致各地苦樂不均。以本文假設的參保者為例,如果他在A 地斷保,則A 地受益;如果在B 地斷保,則B 地受益,A地吃虧,因為資金轉入了B 地但B 地不用發養老金;如果在B 地退休,則B 地吃虧;如果在C 地退休,則C 地吃虧,A、B 地受益;如果在C 地斷保,則C 地吃虧更多,因為他在A、B 兩地累積參保年限已達15年且沒有超過10年的參保地,即使在C 地沒有參保繳費,只要保險關系轉移到C 地,C 地就要計發養老金。

2.待遇“趨高避低”的逆向選擇風險

國發[2009]66 號文件規定,參保職工在最后退休地退休后,“在核定養老保險待遇時,以本人在各參保地的各年度繳費工資和最后辦理退休地對應的各年度在崗職工平均工資計算其繳費工資指數”。又根據國發[2005]38 號文件的規定,退休時基礎養老金標準為退休地上年度在崗職工社平工資和本人指數化平均繳費工資的平均值,綜合起來則如上文公式(6)中所示。在上文計算現行轉續政策的便攜性損失時由于假設了各地社平工資水平相同且增速一致,繳費工資指數的變化沒有影響參保者的待遇標準,但在現實情況中這種影響不能忽視。從政策的設計看,決策者顯然已經注意到這種影響,意圖通過將繳費工資指數與退休地過去的崗平工資水平相關聯弱化其影響,但不可能完全消除。由于現實情況的復雜性和個體的差異性,難以精確測度出這種影響,但仍然可以肯定的是,最后退休地的崗平工資水平將抬高或拉低參保者的待遇水平,雖然其程度已經因改革后的計算方法而部分減弱。然而,如果最后退休地過去的工資水平很低但在轉移參保者退休時的水平很高或者反過來,這種影響將會被放大,甚至背離政策設計的目標。從參保者的角度,如果從最大化養老金受益考慮,在條件允許的情況下將竭力做出“趨高避低”的逆向選擇性流動。

(五)實現全國統籌是破解養老保險關系轉續難題的根本之路

現行社會統籌賬戶資金轉移政策表面上是兼顧利益的折衷做法,實際上更加凸顯了地方利益分割的困境。在預期未來大規模青壯年流動就業人口年老后由沿海富裕發達地區向內陸貧窮落后地區回流的背景下,截留部分社會統籌賬戶繳費的做法極有可能影響最后退休地的財務可持續性。而調整繳費工資指數政策看似是平衡制度設計與參保者選擇之間的矛盾,意圖在分割的制度下實現統籌調劑的目的,實質上加劇了矛盾對立。而事實上,兩項改革具有明確的政策指向性——全國統籌。

從難易迫切程度考慮,實現基本養老保險全國統籌可選擇以下改革路徑:首先,繼續推進省級調劑金制度建設,短期內應對省級以下地方政府可能出現的財務可持續性風險,與此同時,將繳費工資指數中最后辦理退休地的參照層級相應提高到省級,與省級調劑金制度相匹配;然后,實現省級統籌,淡化地方利益沖突,與此同時,由于各地統籌調劑范圍的進一步擴大和應對財務可持續性風險能力的進一步增強,社會統籌賬戶繳費可實現全額轉移;最后,建立全國統一的經辦服務網絡和資金結算系統,繳費工資指數的參照層級進一步提高到全國層面,參保者之間將不存在最后退休地的差異,社會統籌賬戶繳費直接進入全國基本養老保險社會統籌基金,最終實現全國統籌。

四、研究結論及政策涵義

實現城鎮基本養老保險關系的有效轉續是建立統籌城鄉和最終實現大一統的社會養老保障體系的必由之路。城鎮基本養老保險關系轉續的最大癥結在于社會統籌賬戶基礎養老金不具便攜性。現行轉續政策極大地減少了基礎養老金的便攜性損失,保障了流動就業參保者的養老金權益,但仍然是一項改革不徹底的過渡性政策安排,內部隱藏的風險在政策剛開始實施時不易察覺,但未來可能迅速放大,危及制度的長期可持續性。基于對現行轉續政策的未解難題的分析,實現全國統籌才是破解養老保險關系轉續難題的根本之路,才能消除現行資金轉移政策對地方政府行為的不利刺激,才能消除勞動者進行待遇參照對比的逆向選擇行為,才能實現基本養老保險制度公平、穩健和可持續發展。當前,應盡快提高基本養老保險統籌層次,適時調整基本養老保險社會統籌賬戶資金轉移政策和繳費工資指數政策,加快社會保障信息系統和結算系統的建設和互聯互通,擴大社會保障卡的發放范圍,最終實現全國統籌。

[1]Clark,Robert L.,and Ann A.McDermed.Pension Wealth and Job Changes:the Effects of Vesting,Probability and Lump-sum Distributions[J].The Gerontological Society of America,1988,28(4):524-532.

[2]Ross,Arthur.Do We Have a New Industrial Feudalism[J].American Economic Review,1958,48(5):918-922.

[3]U.S.Department of Labor,Bureau of Labor statistics.Labor Mobility and Private Pension Plans[Z].Bulletin No.1407,1964.

[4]Michell,Olivia S.Fringe Benefit and Labor Mobility[J].Journal of Human Resources,1982,17(2):286-298.

[5]Ippolito,Richard.Why Federal Workers Don't Quit[J].Journal of Human Resources,1987,22(3):281-293.

[6]Gustman,Alan L.,and Thomas L.Steinmeier.Pension Portability and Labor Mobility:Evidence from the Survey of Income and Program Participation[J].Journal of Public Economics,1993,(50):299-323.

[7]Choate,Pat.,and J.K.Linger.The Hi-Flex Society[M].New York:Alfred A.Knopf,1986.

[8]Allen,Steven G.,Robert L.Clark,and Ann A.Mc-Dermed.Pension Bonding and Lifetime Jobs[J].Journal of Human Resources,1993,28(3):463-481.

[9]Vincenzo,Andrietti.Portability of Supplementary Pension Rights in the European Union[J].International Social Security Review,2001,1(54):59-83.

[10]European Communities.The Community Provision on Social Security:Your Rights When Moving Within the European Union[R].Luxembourg:Office for Official Publications of the European Communities,2005.

[11]鄧大松.社會保險關系順利接續事關重大[J].中國勞動保障,2005,(10):49.

[12]楊燕綏.社會保險關系的接續與攜帶[J].中國勞動保障,2005,(10):48.

[13]鄭秉文.改革開放30年中國流動人口社會保障的發展和挑戰[J].中國人口科學,2008,(5):2-17.

[14]劉傳江,程建林.養老保險“便攜性損失”與農民工養老保障制度研究[J].中國人口科學,2008,(4):62-67.

[15]徐秋花,侯仲華.養老保險關系轉移難點與對策[J]. 中國社會保障,2008,(9):42-43.

[16]李順明,楊清源.構建和諧社會進程中社會保險關系接續轉移問題研究[J].社會保障研究,2008,(1):87-90.

[17]崔沙沙.城鎮職工基本養老保險關系轉移接續問題探討[J].社會保障研究,2008,(1):36-38.

[18]章書平,黃健元,劉洋.基本養老保險關系轉移接續困難的對策探究[J].理論與改革,2009,(5):47-49.

[19]劉昌平,殷寶明.基于既得受益權的養老保險關系轉續政策研究[J].中國人口科學,2009,(5):28-35.

[20]楊宜勇,譚永生.全國統一社會保險關系接續研究[J].宏觀經濟研究,2008,(4):11-13.

[21]楊風壽.我國社會保險關系轉移和接續問題研究[J].中國人口·資源與環境,2010,(1):50-54.

[22]岳宗福.全國統一基本養老保險關系轉續的制度構建——兼論我國基本養老保險關系轉續不宜借鑒歐盟經驗[J].中國勞動,2009,(4):20-22.

[23]邢瑞萊.養老保險關系異地轉移幾個亟待解決的問題[J].中國勞動,2010,(5):26-27.

[24]人力資源和社會保障部.2010年度人力資源和社會保障事業發展統計公報[EB].http://www.molss.gov.cn/gb/zwxx/2011-05/24/content_391125.htm,2011-05-24.

[25]中國保險監督委員會.關于頒布《中國人壽保險業經驗生命表(2000~2003)》的通知[EB].http://www.circ.gov.cn/tabid/106/InfoID/107393/frtid/3871/Default.aspx,2005-12-22.

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22