2011年建材及非金屬礦采選業行業發展分析

2012-01-26 06:30:16何軍生

中國礦業 2012年2期

何軍生

(中國建筑材料聯合會,北京 100835)

1 2011年建材工業經濟運行情況

2011年建材工業繼續朝著宏觀調控預期方向發展,生產增長速度從偏快向平穩回落,產業結構繼續優化,經濟效益上升。同時,建材工業原材料、燃料及動力購進價格繼續大幅度上漲,長期困擾建材工業及非金屬礦采選業健康發展的結構性矛盾并沒有根本解決,產業結構調整又面臨新的問題和挑戰。

1.1 總體增長相對平穩

2011年建材工業規模以上企業約22000戶,規模以上建材工業預計完成工業總產值34000億元,預計2011年全年建材工業增加值增長速度保持在25%左右,增速回落2.8個百分點。

建材工業企業數量按所有制區分,私人控股企業約占74%,工業產值約占74%;國有控股企業約占企業總量的10%,工業產值約占15%;集體控股企業約占5%,工業產值約占5%(圖1,圖2)。

2011預計完成水泥產量20.9億t,同比增長11%,增速比去年下降3個百分點;平板玻璃產量7.8億重量箱,同比增長13%,增速比去年下降2.5個百分點;陶瓷磚產量92億m2,同比增長13%;衛生陶瓷產量1.7億件,同比增長5%;玻璃纖維紗產量280萬t,同比增長9.5%,增速回落17.8個百分點。商品混凝土、輕質建材、磚瓦、石灰及石膏板增長30%,其他裝飾裝修材料增長率在13%~19%左右(圖3)。

由于出口形勢影響,建筑用石、建筑衛生陶瓷和玻璃纖維紗產量增速大幅度回落。

圖1 建材企業經濟類型圖(單位:個)

圖2 建材工業分經濟類型構成圖

圖3 建材主要產品產量增長示意圖

1.2 主要產品出廠價格略有回升

2011年建材產品出廠價格同比指數103.9,環比指數99.6。2011年全國水泥平均出廠價格318元/t,平板玻璃每重量箱69元。

1.3 固定資產投資

2011年建材工業預計完成固定資產投資8600億元,同比增長30.6%,增速同比回落了約5個百分點(圖4)。建材工業固定資產投資增長速度呈持續減緩態勢,其中水泥制造業固定資產投資增長率為-12%;建筑用石開采與加工業、建筑技術玻璃制造業、黏土磚瓦及建筑砌塊制造增長率都在30%以上(圖5)。

1.4 建材商品出口

2011年預計建材商品出口約218億美元,比去年同期增長25%,增速同比回落1個百分點。能耗較高的水泥及熟料出口數量同比下降-60%,砂石出口數量同比增長-19%,反映出國家宏觀調控政策效應日益顯現。

圖4 建材工業主要行業固定資產投資比例

圖5 建材工業主要行業固定資產投資增長率

1.5 收入和利潤增長較快

2011年規模以上建材工業預計完成主營業務收入32000億元,比去年同期增長40%;實現利潤總額預計達到2500億元。建材工業銷售收入和利潤總額較大幅度增長既有去年同期基數較低,也有今年南方干旱電力供應緊張企業控制生產因素。水泥產品價格正常回歸,是利潤增長的主要產品。平板玻璃產品產量增長過快,導致價格低于成本非理性競爭,利潤出現-14%增長。

2 2011年非金屬礦采選行業經濟運行情況

2.1 企業結構不斷優化,效益不斷提升

據國土資源部《全國非油氣礦產資源開發利用統計年報》數據分析,至2010底建材非金屬礦山約8.9萬個,占我國礦山總量的78%左右,其中90%為小型及以下規模礦山(圖6)。據國家統計局數據顯示,2011年規模以上(年產值2000萬元以上)建材非金屬礦采選企業2400個。預計完成工業產值2900億元,同比增長38%。其中,黏土及其他土砂石開采1200億元,建筑裝飾用石開采580億元,石灰石、石膏開采560億元,石墨、滑石開采130億元,其他非金屬礦采選380億元(圖7)。平均增長30%左右(圖8)。

圖6 建材主要非金屬礦山企業結構圖

圖7 建材主要非金屬礦采選業產值比例

圖8 建材主要非金屬礦采選行業產值增長情況

2.2 主要非金屬礦產品產量

2011年建材工業的平穩增長帶動了非金屬礦業的發展,130億t非金屬礦原料支撐了3.4萬億元建材工業產值及龐大的基本建設規模。2011年預計建材工業消耗石灰石約26億t(用于水泥、石灰等)、硅質原料約5000萬t(用于玻璃、陶瓷等)、裝飾石料約5500萬t(用于建筑裝飾板材、型材等)、建筑砂石約70億t(用于基本建設工程等)、黏土質原料約25億t(用于磚瓦、水泥配料等)、石膏約3500萬t(用于水泥配料、建筑裝修材料等)。

2.3 主要非金屬礦產品進出口

2011年預計完成出口商品金額42億美元,增長40%。主要出口產品為建筑用砂石、石渣石粉、石墨、螢石、建筑用石、滑石、鉆石和寶石、高嶺土等礦物(圖9),大多為附加值不高的初加工產品。

2011年預計完成進口商品金額95億美元,增長50%。主要產品為優質花崗石和大理石荒料、鉆石和寶石、優質高嶺土、優質硅砂、石墨等(圖10)。

圖9 建材非金屬礦主要礦產品進出口數量比較圖

圖10 建材非金屬礦主要礦產品進出口金額增長比較圖

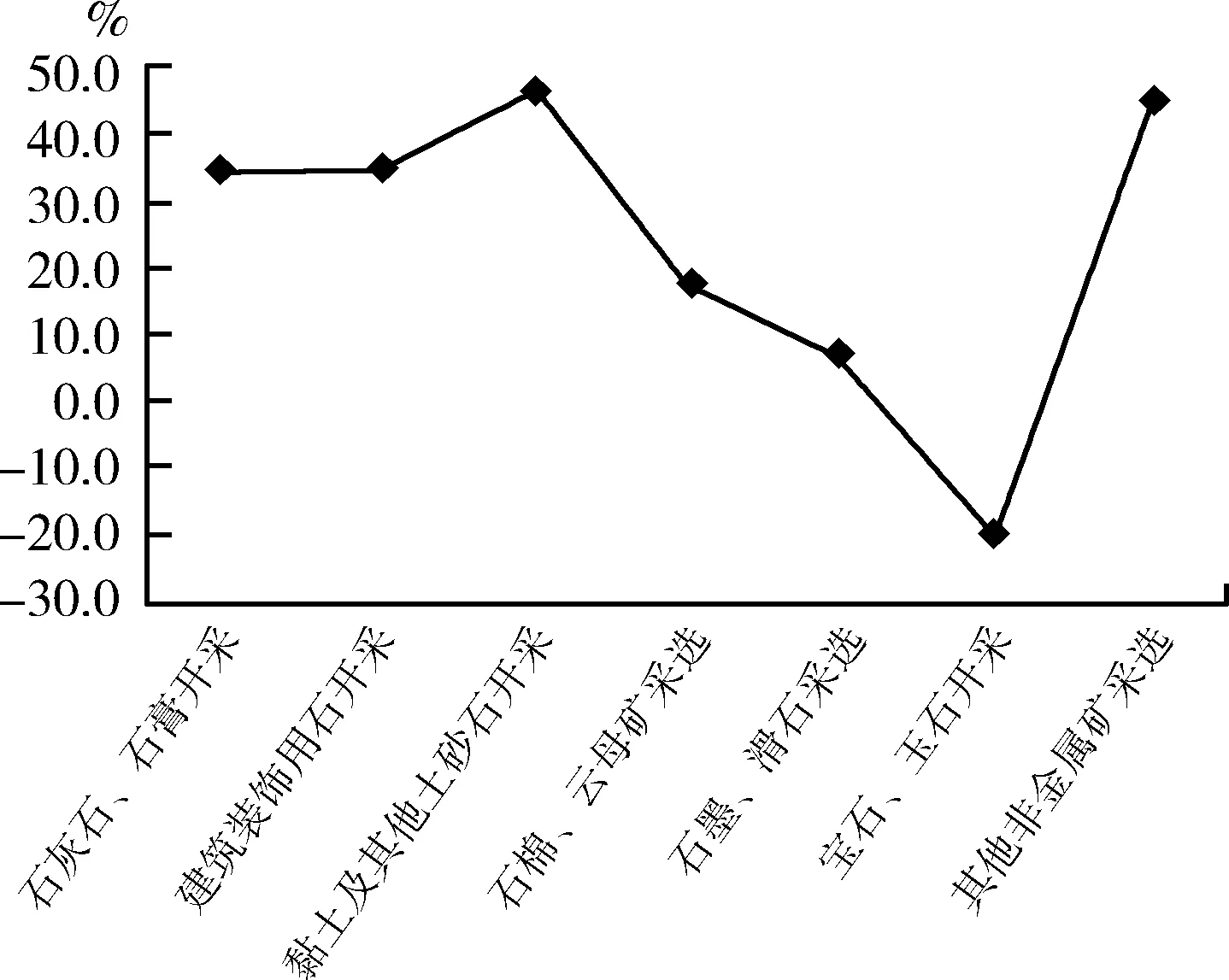

2.4 非金屬礦采選業基本建設投資增速平穩

2011年預計完成投資760億元,黏土及其他土砂石、建筑裝飾用石、石灰石和石膏、石墨和滑石采選業(圖11)。黏土土砂石、其他非金屬及石墨滑石采選業固定資產投資小幅增長;石棉、云母、寶玉石采選開采業投資呈現負增長(圖12)。

圖11 建材非金屬礦采選業投資完成額(單位:萬元)

圖12 建材非金屬礦采選業投資增長情況

3 調整建材及非金屬礦選行業產業結構,提高經濟運行質量

建材及非金屬礦采選行業企業組織結構、工藝結構、規模結構、產品結構都發生了深刻變化。產業結構優化提高了非金屬礦工業經濟運行質量,降低了單位產品能耗。建筑用石、云母和石棉制品、隔熱隔音材料、防水材料、土砂石開采等行業萬元增加值綜合能耗低于1t標準煤。

國土資源部強化礦產資源開發管理,整頓礦產資源開發秩序。通過整合淘汰一批小礦山,非金屬礦行業在企業數量減少的情況下,產量和經濟效益得到提高。大型礦山企業在開采技術水平、安全生產、環境保護、低品位礦石及非礦夾層綜合利用等方面取得一定成效,建材工業2011年綜合利用各種固定廢棄物替代天然礦物超過6億t,行業運行綜合質量進一步提高。

4 2012年建材及非金屬采選業發展趨勢

隨著產業結構優化升級,推動了行業技術創新,促進了節能減排。建材工業中萬元增加值綜合能耗低于國內生產總值綜合能耗的建筑用石、云母和石棉制品、無機隔熱隔音材料、防水材料、土砂石開采等行業低能耗產業經濟效益將進一步顯現。

建材企業能源購進價格呈持續上漲態勢,煤炭、電力、柴油和天然氣購進價格為歷年最高價格,重油購進價格已接近歷年最高價格。建材工業及非金屬礦業發展還將面臨更加大的成本壓力。

我國非金屬礦物深加工能力不強,進入流通市場后的附加值極低,反映出深加工產業鏈有待延伸的發展瓶頸一直沒有取得實質性的突破。

緊盯非金屬礦物制品上下游發展態勢,營造聯動氛圍。加大非金屬礦物開發應用研究,培育新的經濟增長點,打造新的產業鏈。發揮非金屬礦物本身具有的節能、環保功能,推動由試點走向示范,盡快形成產業。繼續發揮產業綜合利用優勢,綜合利用工業固體廢棄物、礦山尾礦、脫硫石膏、污泥及農業廢棄物等替代天然礦石原料及礦石燃料,減少天然礦石的開采量,將有助建材非金屬礦工業健康平穩發展。

5 政策建議

1)優化用電管理與促進高耗能產業結構調整。貫徹國家產業政策和節能減排環保政策,重點限制產業結構調整目錄中淘汰類、限制類、單位產品能耗高于國家強制性能耗限額標準,重點限制落后行業企業用電。

2)重視優質緊缺的非金屬礦產資源的找礦勘查研究。除加強現有礦山礦區的“探邊摸底”勘查外,還要加大新成礦區域的地質調查找礦力度。目前優質陶瓷原料、花崗巖、大理巖、黏土質原料、石墨、石膏、滑石等在我國保障程度差,需要花高價從國外大量進口,建議作為重點礦種,盡快納入中央預算內勘查資金支持范圍。

3)加強資源儲量管理。開展調查研究,組織編制大宗多用途非金屬礦產資源開發利用專項規劃,保護優質資源。例如,我國石灰石資源總量較大,但區域分布不均,高品位石灰石資源十分貧乏,尤其是大型高品位石灰石礦區越來越少,加上區域分布不均,大量用作建筑、道路用石,加速了優質資源的消耗,在部分地區支撐不了水泥產業結構調整對優質石灰石的需求,不利于新型干法水泥的發展。因此我們建議對石灰石、硅質原料、陶瓷原料、花崗巖、大理巖、黏土質原料、石墨、石膏、滑石等需求穩定用量大的礦種,在規劃中嚴格按照工業原料優先的原則,限制優質資源的使用范圍,實現“在保護中開發,在開發中保護”的開發目的。

4)人工砂石是替代天然砂石的最好選擇,可大量綜合利用廢棄夾石尾礦及建筑廢棄物等固體廢棄物,是資源節約和環境友好產業,亟待得到國家財政稅收優惠政策的支持和綜合利用獎勵資金的鼓勵。人工砂石企業固定資產投資規模較大,設計年限長,生產工藝成熟,礦體賦存條件和礦石成分都比較穩定,目前采礦許可證使用期限過短,不利于企業連續經營。建議適當延長許可證換證時間。

5)非金屬礦山環境保護和生態恢復嚴重滯后于礦山開采,由于缺乏監督檢查機制,目前非金屬礦山開采中生態恢復、復墾利用達標率極低,距離行業綠色發展目標差距很大。建議國土資源部主導,發揮行業協會在行業發展中的作用,結合綠色礦山試點,組織相關行業協會及專家進行檢查評估,針對發現的問題,提出解決的技術方案,推廣成功的案例。

6)建議要重視非金屬礦采選產業優化布局,對優勢礦種要實行嚴格的總量控制。對實施兼并重組的企業要在資金、信貸等方面予以支持,同時也要避免以單純的擴大產能,不注重技術創新的兼并重組的傾向。

7)鼓勵礦山企業自主創新,通過技術改造,提升采礦和加工技術水平,提高礦物回收率,科學利用低品位礦石,提高礦山剝離廢石、非礦夾層及尾礦綜合利用效率,真正實現零排放。國家按照綜合利用量給予獎勵。