2011年中國潤滑油市場報告

2012-01-04 07:20:16高輝孫忠鐳王雷

潤滑油 2012年6期

關鍵詞:汽車

高輝,孫忠鐳,王雷

(1.中國石油大連潤滑油研究開發中心,遼寧大連 116021;2.中國石油昆侖燃氣有限公司遼寧分公司,遼寧大連 116001)

2011年中國潤滑油市場報告

高輝1,孫忠鐳2,王雷1

(1.中國石油大連潤滑油研究開發中心,遼寧大連 116021;2.中國石油昆侖燃氣有限公司遼寧分公司,遼寧大連 116001)

文章從全球及各地區、各種類潤滑油市場需求情況、原油價格走勢及基礎油需求等角度對全球2011年潤滑油市場進行了回顧,分析了中國潤滑油行業整體運行情況以及國內基礎油生產和供給情況,闡述了汽車、鋼鐵等潤滑油相關行業給潤滑油市場帶來的影響,對各細分市場與競爭格局進行了分析,指出目前潤滑油行業面臨的機遇與挑戰,提出應對措施和建議。

潤滑油;基礎油;市場;行業現狀;回顧;趨勢;機遇;挑戰

1 全球潤滑油市場回顧

1.1 市場需求

據福斯報告,2011年,全球潤滑油需求量為3510萬t,較2010年增長60萬t,同比增長1.9個百分點,增幅較2010年下降5.1個百分點(見圖1)。除船用油外,中國潤滑油總需求量突破600萬t,略高于美國市場,繼續領跑全球市場,占全球潤滑油需求的17.3%(見圖2)。從公司的角度看,殼牌以超過13%的市場占有率繼續領跑全球市場,埃克森美孚以11%的市場占有率緊隨其后,BP嘉實多長期占據著第三的位置。前20名的市場占有率進一步提升。

圖1 全球潤滑油需求變化情況

圖2 全球排名前20位國家潤滑油需求量

1.2 分區域潤滑油需求變化情況

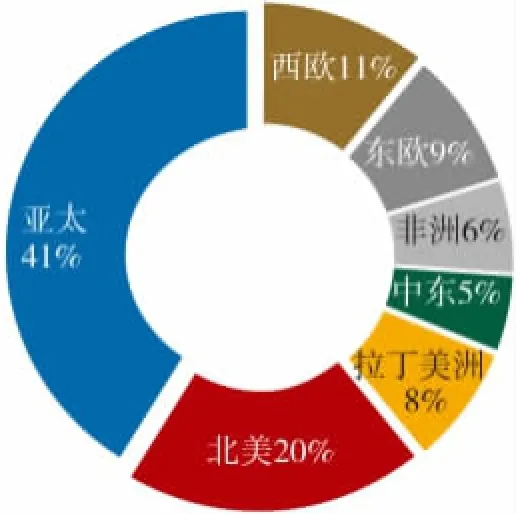

從2010年到2011年,全球潤滑油需求總量下降130萬t,其中歐洲下降最為顯著,實際需求量下降282.8萬t,下降幅度28.57%(見圖3),各大洲潤滑油需求所占全球需求比重見圖4。美洲(含北美及拉丁美洲)需求量下降254.6萬t,下降幅度為20.59%。亞太地區需求量增長405.6萬t,增幅為28.57%(見圖3),各大洲潤滑油需求所占全球需求比重見圖4。亞太地區的增長主要來自中國和印度,其中,中國對亞太地區潤滑油增長的貢獻超過70%。未來,隨著中國產業升級的加速、汽車環保法規日益苛刻、新能源汽車普及,中國潤滑油進入低增長有可能成為大概率事件。從全球看,隨著新能源汽車的普及及環保法規的苛刻,歐洲和北美潤滑油需求量繼續萎縮將成為大概率事件。另外,以金磚為代表的新興經濟體雖然潤滑油需求可能有所增長,但由于這些經濟體基數較小,將難以抵消全球主要經濟體潤滑油下降帶來的需求缺口。因此,未來十年,全球潤滑油需求繼續萎縮將成為大概率事件。

圖3 全球主要地區潤滑油需求量變化情況

圖4 2011年各大洲潤滑油需求所占全球需求的比重

1.3 各類潤滑油需求情況

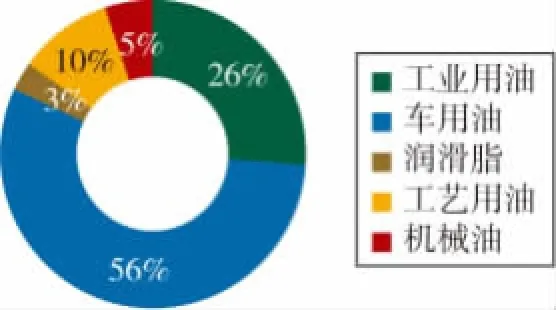

2011年,汽車用油需求量占56%,超過工業用油的兩倍以上,工藝用油和機械用油分別占10%和5%,潤滑脂占全部比重的3%(見圖5)。未來,困擾潤滑油行業最大的問題可能是以軟件為核心的智能汽車的普及速度。雖然過去兩年,電動汽車進展遠遠低于人們的預期,但這并沒阻擋資本進入這一領域的速度,因為智能電動汽車背后孕育著天量的財富,蘋果以軟件顛覆諾基亞的案例,如果在汽車領域重演,那么對潤滑油行業來說,將產生一個致命的后果,畢竟超過一半以上的潤滑油需求來自汽車用油。因此,看似平靜的潤滑油市場,實際上可謂暗流涌動。

圖5 2011年各類潤滑油需求所占比重

1.4 原油價格走勢

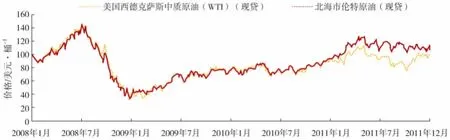

2011年,原油需求較上一年增長0.7%,中國貢獻了全球增長的84%。從價格角度看,油價高位震蕩,全年WTI油價在75~115美元/桶之間運行。整體看,1-4月份價格震蕩上行,5-9月份下行,從10月初開始,原油價格又開始進入上行軌道,在這背后不乏日本地震引發核泄漏危機、歐債危機的持續發酵、中東地緣政治的陰晴不定、全球經濟復蘇之路步履維艱等因素的影響(見圖6)。原油價格的高位震蕩是全球經濟復蘇的一個重要障礙,也使潤滑油企業背負起沉重的負擔。未來相當長時間內,潤滑油企業將面臨成本激增和利潤下降的雙重困擾。

圖6 2008-2011年原油價格走勢

2 中國潤滑油市場

2.1 2011年潤滑油行業回顧與展望

2.1.1 行業概述

2011年,中國潤滑油需求量達到690萬t(見表1),較2010年增長4.5%。市場整體呈現“前高后低”的態勢,整體需求繼續保持增長,但增長幅度明顯放緩,這在下半年表現尤為突出。受宏觀調控影響,2011年中國商業車市場及工業油市場受到較大的沖擊,商用車產銷393.36萬輛和403.27萬輛,同比下降9.94%和6.31%。從潤滑油市場占有率方面,中國石油、中國石化兩大品牌繼續領跑中國潤滑油市場,產銷量及市場占有率分別為186萬t和169萬t,26.96%和24.49%。兩大集團整體市場占有率略有下降,但依然超過50%。從國際品牌看,殼牌在汽機油方面繼續保持快速的增長,2011年實現45萬t銷量。在柴機油方面,殼牌大型經銷商策略的實施使其柴機油在三四線市場服務出現一定幅度的下滑,從而使其柴機油銷量增長緩慢。2011年美孚公司情況與殼牌銷量情況類似,整體銷量實現40萬t左右,汽機油增長顯著,柴機油增速放緩。BP嘉實多2011年銷量依然增長緩慢,僅實現銷量20多萬t。與BP嘉實多不同,福斯、加德士等幾家公司雖然投入力度始終不大,但憑借其與上游汽車OEM良好的關系,這幾家公司在汽油機油及特殊品種的工業油領域都取得了較快的增長,其市場占有率穩步上升與嘉實多之間的差距也在不斷縮小。殼牌旗下的統一公司自從并購以后,不斷地在調整自身的戰略定位,銷量徘徊在20多萬t左右。

表1 2000-2011年中國潤滑油市場需求量

2.1.2 基礎油市場

2011年,由于原油價格震蕩走高,基礎油價格整體保持相對較高的水平,1-5月,基礎油價格出現大幅度的上漲,5月以后,Ⅲ類基礎油價格走勢與Ⅰ、Ⅱ類基礎油價格走勢出現分化,Ⅰ、Ⅱ類基礎油價格開始呈現下跌趨勢,Ⅲ類基礎油價格保持相對平穩(見圖7)。

據國家統計局及海關總署數據,2011年中國基礎油表觀消費量達到743萬t,同比下降2.87%,其中國內產量為547萬t,同比下降3.04%,進口212萬t,同比增長1.85%,出口16萬t,同比增長94.57%(見表2)。

圖7 2011年Ⅰ、Ⅱ、Ⅲ類基礎油價格走勢

表2 2011年中國基礎油表觀消費量

2011年,兩大集團分別貢獻了176萬t和169萬t的基礎油產量。隨著中海油惠州及營口Ⅱ類基礎油的相繼投產,中海油基礎油產量增長較快,2011年較上年比較激增30%,實現113萬t的產量,與兩大集團之間的差距縮小。從基礎油產量的結構上看,2011年,旺盛的需求使Ⅱ類基礎油需求繼續快速增長,產量同比增長74%,達到73萬t,環烷基基礎油和Ⅰ類基礎油產量出現一定幅度下滑,Ⅲ類基礎油產量占比依然沒有實現零突破。

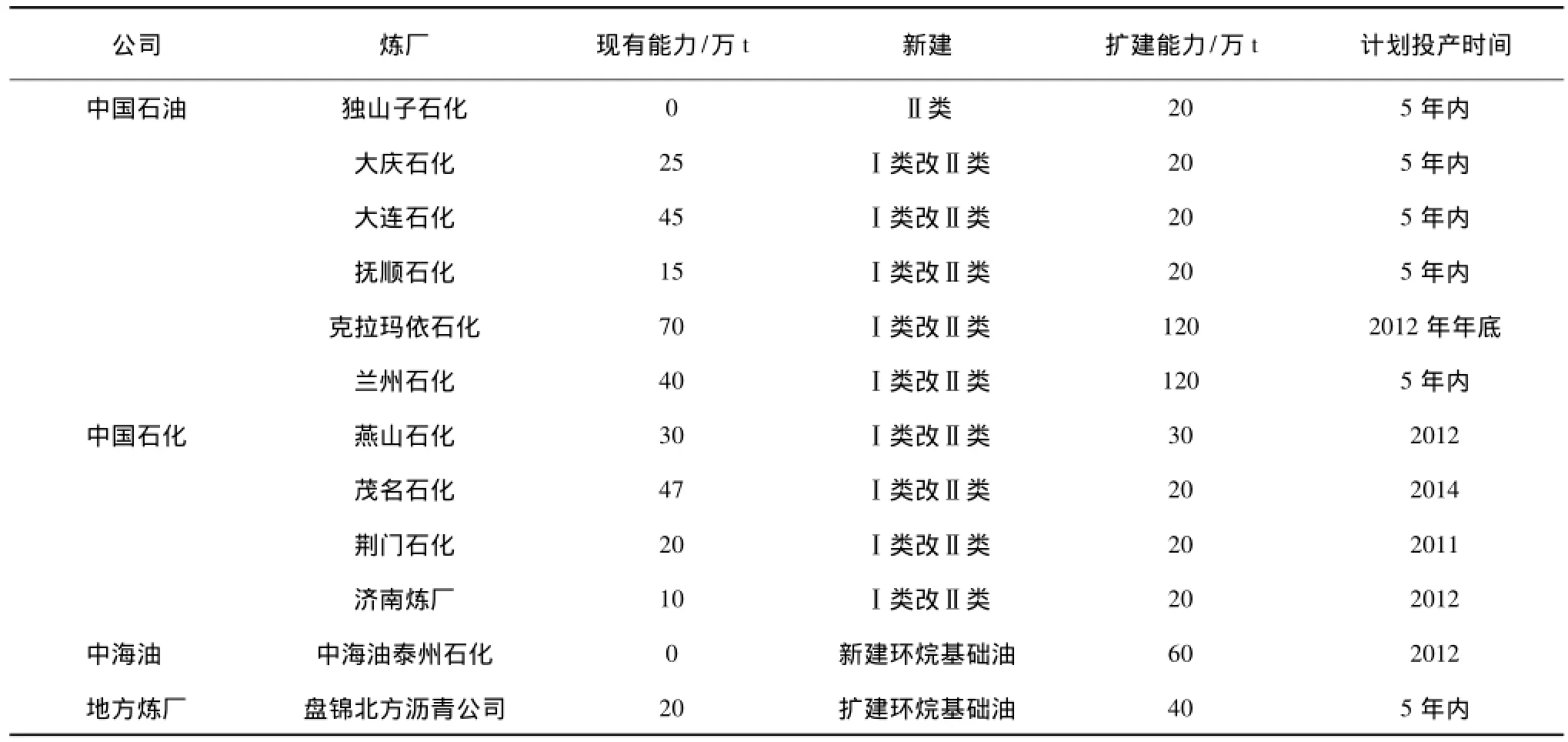

2012-2016年,國內兩大集團煉廠改造方向主要是將Ⅰ類基礎油升級為Ⅱ類基礎油,在Ⅲ類基礎油方面的技術依然有待突破(見表3)。

表3 2012-2016年新建及改造基礎油供給能力

經歷3年的高速增長,中國基礎油進口量開始趨于穩定,2011年,進口基礎油總量為212萬t,較2010年微增3萬t。基礎油主要進口國有新加坡、韓國和日本等,占總量的比重超過75%。其中新加坡占比達到27%,穩居榜首,這主要得益于殼牌和美孚的穩定采購。

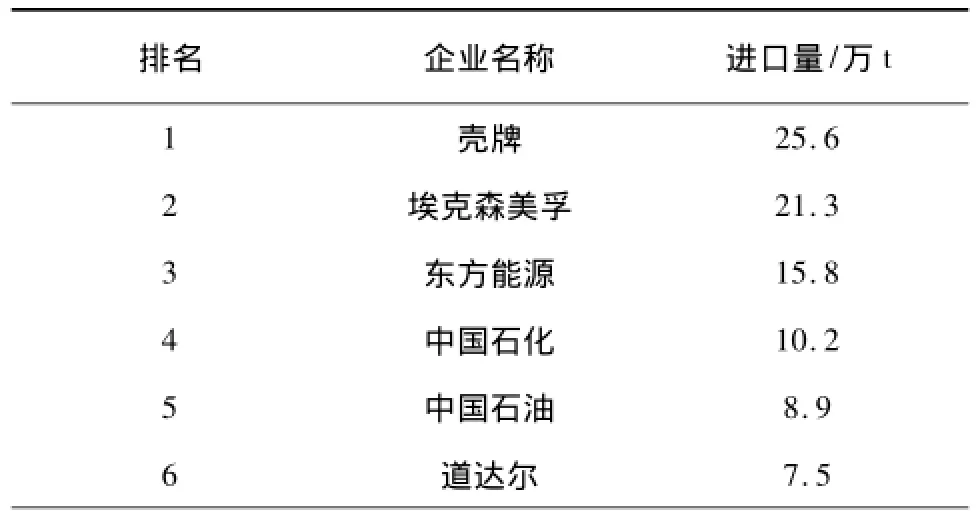

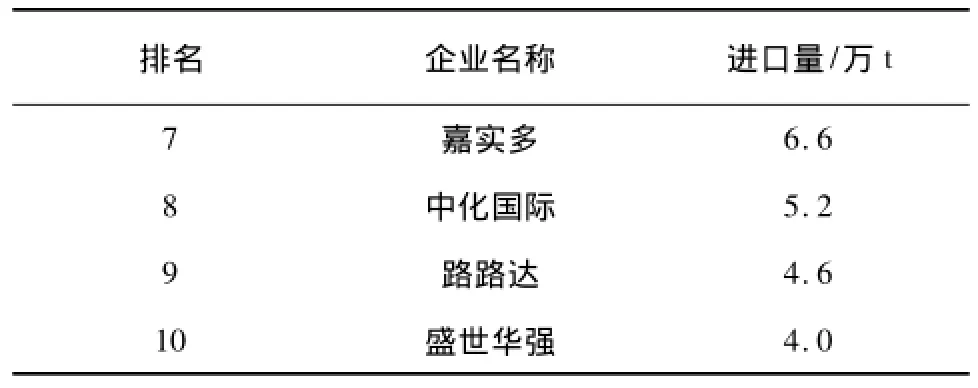

從企業角度看,殼牌取代美孚成為最大的基礎油采購商,達到25.6萬t,美孚緊隨其后,全年進口量21.3萬t,排名3~10位的分別是東方能源、中國石化、中國石油、道達爾、嘉實多、中化國際、路路達及盛世華強。從基礎油的進口量也進一步看出嘉實多的衰落,其在國際公司第二集團領頭羊的位置正在受到強力沖擊(見表4)。

表4 2011年主要基礎油采購商

續表

2.2 細分市場分析與競爭格局

2.2.1 汽機油市場,大局初定,市場期待破局者

由于中國是一個以新車為主導的汽車大國,未來幾年,汽機油市場需求將始終保持增長趨勢。從另外一個角度看,在互聯網時代,一個新興渠道正在演變成為潤滑油銷售的重要渠道,那就是電子商務平臺,這也是汽機油市場的一個重要突破口。未來,潤滑油品牌應充分利用消費者年齡結構的變化和消費習慣變化的契機,繞過現有汽機油行業“霸主”構筑的“馬奇諾”防線,在新渠道及傳統渠道的變革過程中尋找機會。

隨著汽車后市場的成熟和人力成本的提升,汽油機油另外一個市場正在加速形成,那就是DIFM市場。從美國的經驗看,由于DIFM和DIY將大量幫助車主節省開支,同時,該模式可以借助互聯網這一工具有效進行傳播,因此,這一市場孕育著巨大的機會,這是需要潤滑油公司密切關注的。

2.2.2 工業油:產業升級持續進行中

2011年,工業油需求基本保持穩定,在部分細分品種上依然保持良好增長,如汽車制造業方面的用油需求始終保持旺盛增長,這讓福斯等二線國際公司獲益。2011年,工業的產業升級讓很多企業開始出現更換供貨商的情況,這讓各個潤滑油品牌之間的競爭進入白熱化,價格戰正在被服務戰、公關戰所替代。

從長線看,中國工業化和城市化已經進入中后期,工業結構的調整將難以避免。各種工業品產量已經達到峰值,產量的拐點已經隱現。鋼鐵、水泥、重卡等行業產量占全球40%以上,顯然是不可持續的。未來,很多行業用油需求陷入負增長將是中國進入工業化、城市化后期必然出現的結果。美國和歐盟的發展歷程也清晰地證明了這一點。工業油需求的下降與產品結構的改善同步發生,中高端工業油市場所占比重將出現較快增長,而低端潤滑油需求可能出現“斷崖”式的下跌。

3 中國潤滑油市場面臨的挑戰與機遇

3.1 產業升級孕育的機遇與挑戰

產業升級是全球發展的必然趨勢,受到經濟危機的影響,過去兩年中國產業升級的速度相對較為緩慢,投資驅動鋼鐵、水泥等重化行業需求繼續高歌猛進的增長,這對潤滑油企業低端產能的消化是有幫助的。但特別指出的是,產業升級的結果可能導致低端需求永久性的消失,很多行業需求可能下降50%以上。因此,潤滑油公司應以更積極的態度面對產業升級,認真研究低端產能消失后,企業應采取的措施。主動縮減低利潤、低附加值的高耗能低端潤滑油的供給,提升潤滑油的附加值,對整個行業的健康發展將大有裨益。

3.2 基礎油價格的巨幅震蕩

由于全球經濟充滿不確定性,同時地緣政治沖突頻發,導致原油進入百元時代后,不斷出現高位震蕩,每次波動都會帶來基礎油價格的大幅度調整,而每次基礎油的大幅度漲跌對整個潤滑油行業,尤其是盈利能力相對較差的獨立潤滑油公司來說,都可能帶來“致命”的傷害。對潤滑油企業來說,摒棄投機心理,以實際需求為出發點,將更多關注點放在產品與服務的改善,深挖市場,為行業創造更多附加價值,可能是減少波動、降低風險的有效手段。

3.3 汽車渠道的變革

多年來,汽車經銷渠道完全受控于制造商,而制造商為了自身的利益瘋狂擴建銷售網絡,導致汽車經銷商豐年不豐收,即使市場增長率高達兩位數依然有大量的汽車經銷商虧損。一場兼并大戰自2008年就開始展開,4年后,這些超大汽車經銷商集團羽翼逐漸豐滿,營收超過百億的超大汽車經銷商數量已經突破21家。隨著超大汽車經銷商的形成,汽車流通領域規則改寫時間逐漸臨近,短期看,超大汽車經銷商雖然難以獲得像國美蘇寧在家電領域的那種地位,但話語權的提升將是必然,而超大汽車經銷商與制造商博弈的一個焦點將集中在采購權方面,跨過制造商直接面向供貨商采購配件、油品、輪胎將使超大汽車經銷商的盈利能力獲得“飛躍”。對潤滑油企業來說,提早與超大汽車經銷商結盟或簽署戰略合作協議,對潤滑油企業渠道的鞏固與提升將帶來巨大裨益。同時,如果雙方攜手開發汽車后市場,則可以更好地發揮雙方資源的優勢,實現價值鏈的再造。

3.4 盈虧平衡點的上移

在很多地區,2011年較兩年前藍領的工資翻了一倍,房租上漲了30%~50%。這使潤滑油流通成本出現急劇上漲,很多潤滑油企業出現了較為明顯的虧損,其中不乏年銷量超過20萬t的大型潤滑油企業。這釋放出一個明顯的信號,市場需求增速放緩和流通成本的激增兩項要素對潤滑油企業規模提出一個明確的要求,大部分中小潤滑油企業深陷“虧損”的泥潭將成為一種常態。同時,在經銷商層面看,由于人員成本、房租、運輸成本的增加,導致經銷商盈虧平衡點的上限在不斷上移,其規模已經難以支撐渠道運行,被收購可能是較好的選擇之一。

3.5 OEM進駐潤滑油領域

市場需求放緩,使越來越多的OEM企業進駐潤滑油市場。OEM與潤滑油公司深度合作,對兩者來說都將是有幫助的。全球化最終比拼的不是單打獨斗,而是整個體系的競爭,如果中國企業不能實現利益高度綁定,最終將難以形成體系競爭力,也將難以真正對德日等企業集團發出強有力的挑戰。

Chinese Lubricant Market Report,2011

GAO Hui1,SUN Zhong-lei2,W ANG Lei1

(1.PetroChina Dalian Lubricating Oil R&D Institute,Dalian 116021,China; 2.Liaoning Branch,PetroChina Kunlun Gas Co.,Ltd.,Dalian 116001,China)

Global lubricant markets in 2011 are review ed according to the global and local lubricant markets demand,price trend of crude oiland base oildemands.The overall status of Chinese lubricant industry and the production&m arketing status of dom estic lube base oilare analyzed.The effects of industries related to lubricant like automobile,steel,etc.on the lubricantm arket are described.Them arket segm entation and com petition pattern are discussed.And the opportunity and challenge to lubricant industry at the present tim e are pointed out.At same time,countermeasures and suggestions are put forw ard.

lubricating oil;base oil;m arket;industry status;review;trend;opportunity;challenge

TE626.3

A

1002-3119(2012)06-0001-06

2012-09-18。

高輝(1964-),女,高工,1987年畢業于大連理工大學基本有機專業,從事科研、管理多年,現任中國石油大連潤滑油研究開發中心信息所所長,已公開發表論文數篇。

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學生優秀作文(低年級)(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動力(2018年2期)2018-05-09 00:31:56

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50