國家財政分權改革如何影響了經(jīng)濟增長

2011-12-29 00:00:00高偉華

人文雜志 2011年5期

內容提要

文章基于改革開放前中國財政分權實踐歷史,提出了一個財政分權對經(jīng)濟增長的影響存在時滯效應的假說,并利用1953-2009年全國層面的時間序列數(shù)據(jù)進行了實證檢驗。研究發(fā)現(xiàn),短期內過于劇烈的財政分權化會給經(jīng)濟增長帶來負面作用,但分權化改革對未來的經(jīng)濟增長卻具有顯著的正面作用,分權的增長效應的釋放存在時滯,不過,這種增長效應存在一個由弱到強再轉弱的過程,從長期來看,其增長效應又會趨于消失。

關鍵詞財政分權經(jīng)濟增長作用方式

[中圖分類號]F810.2 [文獻標識碼]A [文章編號]0447—662X(2011)05-0062-06

一、引言

在過去一段時間,中國財政分權改革的經(jīng)濟增長績效成為學術界的一個熱點話題。理論上的主要觀點是,1980年代以來中國推行的財政分權化改革擴大了地方政府的財政自主權,由此賦予了地方政府發(fā)展地區(qū)經(jīng)濟的財政激勵。不過,王紹光則分析指出,過度的財政分權會不利于經(jīng)濟增長,因為這會威脅宏觀經(jīng)濟的穩(wěn)定。(2)為了驗證分權究竟有沒有促進經(jīng)濟增長,相關的實證研究文獻層出不窮,但是,迄今為止,分權究竟有沒有解釋中國的經(jīng)濟增長在經(jīng)驗上仍然沒有定論。不少研究發(fā)現(xiàn)分權的確具有促進經(jīng)濟增長的作用。但另外也有研究發(fā)現(xiàn),財政分權并沒有起到促進經(jīng)濟增長的作用。此外,其他一些文獻則認為,分權的經(jīng)濟增長績效可能存在時期差異和地區(qū)差異。在這方面,張晏、龔六堂研究發(fā)現(xiàn)分稅制改革前的財政分權是不利于經(jīng)濟增長的,但分稅制改革后財政分權的經(jīng)濟增長效應就開始釋放了。另外一項更有意思的研究則發(fā)現(xiàn),分稅制改革后分權對經(jīng)濟增長的影響呈現(xiàn)了一種u型作用關系。表現(xiàn)在地區(qū)差異上,文獻中普遍發(fā)現(xiàn),財政分權對東部地區(qū)的經(jīng)濟增長具有顯著的促進作用,但對中西部地區(qū)的經(jīng)濟增長則沒有作用。王文劍、覃成林則發(fā)現(xiàn)了這種地區(qū)差異的內在機理,他們認為東部地區(qū)的非農(nóng)產(chǎn)業(yè)和非國有制經(jīng)濟比較發(fā)達,地方政府“攫取之手”因而較少,從而使得財政分權改革促進了地區(qū)經(jīng)濟增長,中西部地區(qū)由于國有經(jīng)濟比重高,容易受到地方政府的“攫取”,使得分權化改革不利于推動地區(qū)經(jīng)濟發(fā)展。

現(xiàn)有研究中的一個顯著特點是認為中國的分權化改革是在改革開放后才發(fā)生的,本文基于歷史素材將著重指出,改革開放后的分權化改革實際上是改革前分權實踐的歷史延續(xù)。此外,現(xiàn)有文獻基本上是基于省級政府的數(shù)據(jù)而進行的,研究的是財政分權如何影響了地區(qū)經(jīng)濟增長,然而,財政分權改革對國家整體經(jīng)濟增長究竟產(chǎn)生了多大的影響并沒有得到回答。本文嘗試立足于大歷史時段,對上述問題展開研究,尤其是要重點探索改革前的分權實踐對經(jīng)濟增長的影響并分析分權影響經(jīng)濟增長的表現(xiàn)方式。

二、改革開放前的地方分權實踐歷史與研究假說

(一) 改革開放前的地方分權實踐

在現(xiàn)有的中國財政分權實證文獻中,研究者基本只關注改革開放后的時段,而將改革開放前的計劃經(jīng)濟時代籠統(tǒng)地劃歸為財政的統(tǒng)收統(tǒng)支體制,從而將改革開放前的分權實踐拋出視野。這種劃分方式被財政學以及經(jīng)濟學研究者普遍采用,然而,在史學家看來,改革前三十年的中央地方關系也經(jīng)歷了一系列頻繁的調整甚至是分權嘗試,并對此后的分權改革產(chǎn)生了深遠影響。基于這種認識,文章接下來簡要地勾勒改革前三十年中央地方財政關系的調整歷程,并重點觀察其中的分權實踐。

1949-1957年的中央集權。建國之初,為了恢復國民經(jīng)濟,國家亟需集中資源。中央政府發(fā)布了一系列的財經(jīng)法律法規(guī)以增強中央政府的財政支配權。為了配合中央政府對地方的領導,中央部門的數(shù)量和職能也迅速擴大,1953年底,政務院的部門由35個增加到42個,到了“一五”末期,國務院的部門增加到81個,各部門對各自所管轄事務實行垂直領導,“一竿子插到底”。與此同時,為了迅速進入到社會主義,我國模仿蘇聯(lián)的中央計劃經(jīng)濟體制進行了“三大改造”并實施第一個“五年計劃”。總的來看,這段時間的財政體制是以中央高度集權為核心特征的,整個“一五”期間,中央收入相當于全部預算收入的80%左右,而省、縣兩級收入加起來也不過占全部預算收入的20%,75%的預算支出由中央負責,只有25%左右的支出由二十幾個省和兩千多個縣支配。

1958—1961年“大躍進”時期的分權。“一五”計劃的實施逐漸暴露出了種種缺點。為了克服這種因高度集中而滋生的官僚問題,毛澤東主張權力下放,認為各地應建立相對自足自給的經(jīng)濟體系。1957年9月召開中共八屆三中全會,會議通過了中央經(jīng)濟工作五人小組組長陳云起草的“三個草案”,開始將工業(yè)、商業(yè)和財政管理的部分權力下放給地方政府。1958年6月,國務院發(fā)布《關于改進稅收管理體制的規(guī)定》,大大增強了地方政府的稅收自主權。緊接著,中共中央、國務院發(fā)布了《關于改進計劃管理體制的規(guī)定》,由此拉開了全面的體制性放權,包括計劃管理權以及企業(yè)管理權,1958年4月起,中央只審批特大建設項目,地方興建大型項目,只須報中央計委備案即可,中小型項目連上報的必要也沒有,甚至連一些地方根本無法管理的大型骨干企業(yè)也下放了,到1958年年底,中央各部所屬的企業(yè)事業(yè)單位即從1957年的9300多個減少到1200個,下放了88%。以一種極為迅速的方式,中國發(fā)生了自建國以來的第一次大規(guī)模的行政性分權(包含財政分權)行動,地方政府的自主權得到前所未有的擴張。

1966—1976年“文革”期間的再次分權。由于權力下放過度,“大躍進”雖然極大地調動了地方經(jīng)濟建設的積極性,但地方基建支出的膨脹導致了宏觀失衡,宏觀失調迫使中央花更多的錢去補窟窿,結果是巨額赤字。這促使中央不得不重新調整與地方的關系,開始考慮收回此前下放給地方生產(chǎn)、基建、勞動、收購、財務等管理權限。但是,隨著國民經(jīng)濟的好轉,再集權的趨勢很快就出現(xiàn)了逆轉。對毛澤東來說,收權僅僅是擺脫暫時困難的權宜之計,一旦經(jīng)濟好轉,他決心再一次打碎蘇式的中央計劃體制,在他看來,中央政府只應是個象征性的“虛君”,經(jīng)濟實權仍應分散到各地區(qū)去,他批評中央部門收權收得過了頭,指示凡是收回了的權力都要還給地方,用他的話說就是“連人帶馬全出去”。隨后發(fā)生的文化大革命導致了天下大亂,但七十年代初形勢剛穩(wěn)定下來,毛澤東再一次發(fā)起了分權運動,此次的企業(yè)管理權以及財政管理權下放給地方的力度甚至比大躍進時期還要大。這一極端的分權試驗使得中國在改革之初即建立起了相對獨立的地區(qū)經(jīng)濟,全國絕大部分縣建立起了生產(chǎn)農(nóng)業(yè)機械的國企,300多個縣建立了鋼鐵企業(yè),地方小國企生產(chǎn)了占全國69%的化肥、59%的鋼鐵,20多個省建立了生產(chǎn)汽車和拖拉機的國有企業(yè)(Xu and Zhuang,1998)。地方財政收支權力也大大上升,地方財政收(支)占全國財政收(支)的比重從1966年的64.8%(36.9%)大幅上升到1975年的88%(50%)。

(二) 研究假說的提出

1978年12月,中共召開了十一屆三中全會,標志著中國告別計劃經(jīng)濟時代,轉而開始探索建立市場經(jīng)濟的道路。相應的財政體制調整與變遷過程就是人們熟悉的1980年代財政包干體制時期以及1994年的分稅制財政體制時期了,對此不再詳述。但我們所要強調的是,改革開放后的財政體制調整與計劃經(jīng)濟時代是有著非常密切的關系和歷史延續(xù)性的。就“文革”期間極端的分權實踐而言,它同時產(chǎn)生了兩個后果,一是中央財政汲取能力很弱,二是地方獨立的經(jīng)濟利益意識已經(jīng)形成。于是,當1978年十一屆三中全會奠定了中國新的經(jīng)濟體制改革方向后,改革者需要為新的改革奠定安定的政治環(huán)境,但應付這些問題使得中央和全國的財政赤字陡然上升,由于已不可能再通過集權的方式來增加自身收入,同時,市場機制的引入也讓中央政府意識到經(jīng)濟發(fā)展和政策的落實需要地方的積極配合與支持,中央需要尋求一種能夠在增加地方財政收入的同時也能增加自身收入的財政體制,這就是“財政包干”體制產(chǎn)生的根本原因。

甘陽(2005,2007)總結了西方著名學者謝淑麗(Susan Shirk)對毛澤東時代“分權化改革”的認識和評價。謝淑麗的研究源于這樣一個問題:中國經(jīng)濟改革的“政治邏輯”很不符合西方邏輯,而蘇聯(lián)戈爾巴喬夫的改革則比較符合西方邏輯,但中國緣何成功了而蘇聯(lián)卻失敗了?她發(fā)現(xiàn),中國改革和蘇聯(lián)改革績效巨大差異的根源就在于中國的經(jīng)濟改革事實上是在毛澤東奠定的“分權化”(decentralization)軌道上進行的,由于毛澤東的“大躍進”和“文化大革命”,使得中國的中央計劃經(jīng)濟從來沒有真正建立過,而是已經(jīng)形成了一個多層次的、區(qū)域化和地方化的經(jīng)濟體系。在她看來,鄧小平改革的地方分權道路,只有在毛澤東已經(jīng)造成的中國整個社會經(jīng)濟結構高度地方分權化的基礎上才有可能,鄧小平時代的地方分權化改革實際是毛澤東時代地方分權化的延續(xù)。可以說,正是毛澤東時代的地方分權實驗(盡管實驗有些過于猛烈,但這形成了一種“創(chuàng)造性破壞”力量),才客觀上為中國的經(jīng)濟爭取了部分自由度,也為鄧小平的改革減少了更少的既得利益階層的阻力。

基于上述分析,我們提出本文的研究假說:中國的財政分權改革對國家整體經(jīng)濟增長的影響具有滯后性,但短期內過于劇烈的分權會不利于經(jīng)濟增長。

三、實證分析

(一) 描述性分析

為了將本文的研究假說轉換為可檢驗的命題,我們首先需要尋找到一種能夠較好地度量中國整體財政分權程度極其變化的指標。Oates(1985)首先提出了可以用地方政府的財政收(支)份額來刻畫財政分權程度。在研究中國財政分權問題時,文獻中也廣泛采用了這一思路,比如,在一些基于省級面板數(shù)據(jù)的研究中,研究普遍使用“省級財政支出/中央財政支出”來度量省級政府相對于中央政府的財政分權程度或者使用“人均省級支出/(人均省級支出+人均中央支出)”。本文采用文獻中類似的做法,但考慮到我們度量的是國家整體的分權程度,因此,分權程度指標即可表示為地方政府的支出份額(即地方政府本級支出/全國財政支出),由于中國政府的財政收支統(tǒng)計分為預算內收支和預算外收支,但預算外財政收支從1982年才開始統(tǒng)計,為了使得數(shù)據(jù)具有時間可比性,計算中的財政數(shù)據(jù)為預算內財政支出。我們作出了地方財政支出份額指標的時間走勢圖(圖1),以此觀察這一指標是否與上文所介紹的歷史事實相符合。

從圖1可以看到,1958年的地方政府支出份額出現(xiàn)了一個急劇的跳躍,并高位維持直到1961年,這與“大躍進”的分權實踐史實高度吻合。再觀察文革期間的地方政府支出份額,也的確出現(xiàn)了持續(xù)上升的走勢,這與當時的分權化的行動也相當契合。另外,觀察地方政府支出份額的長期走勢,發(fā)現(xiàn)它顯示出了一個整體上升的趨勢,這表明,計劃經(jīng)濟時代的分權化實踐思想在改革開放后得到了延續(xù)。

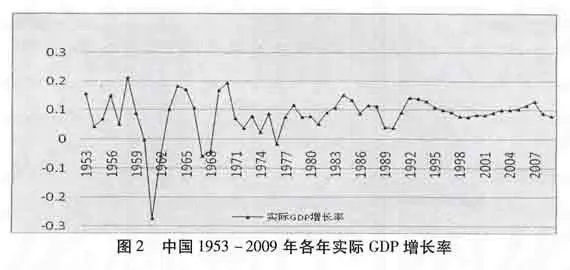

為了從直觀上觀察財政分權及其變化與經(jīng)濟增長的關系,我們進一步刻畫了1953—2009年間我國歷年實際GDP增長率的時間走勢圖(圖2)。結合圖1與圖2,我們可大致勾勒出建國以來的財政分權與經(jīng)濟增長的關系。首先,在短期來看,急劇的、過于猛烈的分權可能并不利于經(jīng)濟增長,圖2顯示了在“大躍進”期間以及“文革”后期,中國的經(jīng)濟增長出現(xiàn)了迅猛的下降。其次,改革開放前,財政體制的反復劇烈調整也導致了國家經(jīng)濟增長較大的波動性,統(tǒng)計數(shù)據(jù)顯示,1953—1978年間,各年經(jīng)濟增長率的均值為0.064793,但期間增長率的均方差為0.104855,而在改革開放后的1978—2009年,各年經(jīng)濟增長率的均值為0.098323,但增長率的均方差只有0.027426,顯示出了改革后不但取得平均更快的經(jīng)濟增長速度,而且經(jīng)濟增長也更加平穩(wěn)。但是,我們很難從數(shù)據(jù)上直接地判斷改革后更快的經(jīng)濟增長是由于改革前急劇的分權改革的負面效應在短期內已釋放完,并由此奠定了一個良好的長期經(jīng)濟增長基礎,這需要我們依據(jù)計量模型進一步判斷。

(二) 計量檢驗

本文建立如下一個單方程模型來刻畫財政分權與經(jīng)濟增長的關系:

RGDP=α+αFDR+ε(1)

其中,下標t代表年份(1953=1,1954=2,2009=57),RGDP為t年的實際GDP增長率,F(xiàn)DR則為t年的地方政府支出份額,ε為隨機擾動項。

我們首先采用格蘭杰因果檢驗對財政分權與經(jīng)濟增長之間的因果關系做出判斷。表1列出了選取不同滯后期的IC檢驗結果。

根據(jù)AIC和BIC取值最小化的原則,我們確定最佳滯后期為3期。在此基礎上,格蘭杰因果檢驗的結果報告在表2。從中可見,F(xiàn)檢驗和卡方檢驗的結果較為一致,檢驗結果也顯示了,地方財政支出份額變化不是實際GDP增長率變化的格蘭杰原因這一原假設被拒絕,而實際GDP增長率的變化不是地方財政支出份額變化的格蘭杰原因這一原假設則被接受。這表明,國家整體分權程度的變化是影響全國經(jīng)濟增長變化的原因,但全國的經(jīng)濟增長變化卻并不能導致分權程度的變化。

格蘭杰因果檢驗只是幫助我們從計量技術上確定了財政分權對經(jīng)濟增長的因果作用,但財政分權究竟在多大程度影響了經(jīng)濟增長,尤其是這種影響究竟是在短期內發(fā)生的還是長期內發(fā)生的則還需要進一步的分析,這對我們判斷財政分權經(jīng)濟增長績效的滯后性并評價改革前分權化改革是一個非常關鍵的問題。

本文使用的是時間序列數(shù)據(jù),為了避免偽回歸,我們應判斷兩個變量是否存在長期協(xié)整關系。而協(xié)整關系的判斷則建立在單位根檢驗的基礎上,因此,我們首先對兩個時間序列變量進行了單位根檢驗,所用到的檢驗方法是ADF單位根檢驗,結果報告在表3。可以看到,RGDP水平值的ADF檢驗顯示了它的T統(tǒng)計量小于1%水平的臨界值,非常顯著地拒絕了RGDP水平值存在單位根的原假設,說明RGDP水平值即是平穩(wěn)的。而對于FDR,發(fā)現(xiàn)只有當其差分取3階滯后時,其T統(tǒng)計量才小于1%水平的臨界值,說明FDR在3階時才是平穩(wěn)的。綜合RGDP和FDR的單位根檢驗,我們認為這兩個時間序列并不是同階單整序列,因而無須進行協(xié)整關系檢驗,直接進行時間序列的計量分析即可。

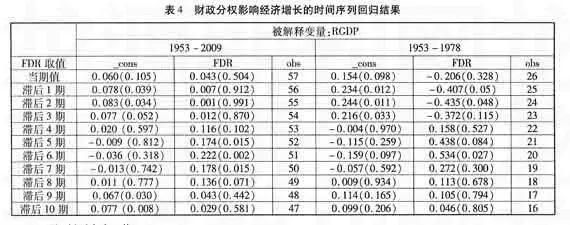

由于我們預期國家整體財政分權程度及其變化對經(jīng)濟增長的影響存在滯后效應,因此,我們在模型中依次對FDR的水平值、滯后1期、滯后2期進行回歸,結果報告在表4,為了更加全面地顯示分權經(jīng)濟增長績效的時期效應,我們除了對全時段樣本進行回歸,還單獨對改革前的樣本進行了回歸。依據(jù)表4,我們發(fā)現(xiàn)在全時段樣本中,當期的財政分權對經(jīng)濟增長沒有顯著的促進作用,而FDR的滯后1期、2期、3期對經(jīng)濟增長更是沒有影響,但從滯后4期開始分權的經(jīng)濟增長效應有所顯現(xiàn),而滯后5期、6期的作用逐漸增強,且顯著性水平也上升,在滯后6期時,財政分權的經(jīng)濟增長效應達到最高,國家整體分權程度上升1%,可以提升經(jīng)濟增長率0,222個百分點。之后,隨著FDR的再滯后,分權的增長效應強度開始回落,到了滯后9期時,經(jīng)濟增長效應已接近完全消失。而在改革前的樣本中(1953—1978),當期的財政分權對經(jīng)濟增長有負的不顯著影響,而從FDR的滯后1期和2期來看,財政分權則對經(jīng)濟增長的負面影響非常顯著,這證實了短期急劇的分權不利于經(jīng)濟增長的假說。不過,當滯后階數(shù)再增加時,到了FDR的滯后5期,分權的增長效應開始釋放,并也在滯后6期達到最大,此后逐漸消失。由此可見,無論是在改革前還是在全時段,財政分權對經(jīng)濟增長的影響都存在滯后效應,而且存在著一個最佳的滯后期——當期的分權化改革將在未來第6年顯示出最強的增長效應。

四、結論

本文基于改革開放前中國財政分權實踐的歷史素材,提出了一個財政分權對經(jīng)濟增長的影響存在時滯效應的假說,并利用1953—2009年全國層面的時間序列數(shù)據(jù),實證檢驗了這一命題。研究發(fā)現(xiàn),中國的財政分權改革的確是國家整體經(jīng)濟增長的一個重要原因。在短期,過于劇烈的財政分權化會給經(jīng)濟增長帶來負面作用,但分權化改革對經(jīng)濟體未來的經(jīng)濟增長具有顯著的正面作用,同時,分權的經(jīng)濟增長效應存在一個由弱到強再轉弱的過程,從長期來看,其增長效應會趨于消失。本文的研究有助于為人們重新認識和評價“大躍進”以及“文革”提供相應的實證依據(jù)。

作者單位:浙江財經(jīng)學院東方學院

責任編輯: